广发策略:如何看待经济周期类资产的修复空间?

内容摘要

2月以来,三类资产——经济周期类、稳定价值类、景气成长类,都分别迎来了一定程度的修复。展望来看:①经济周期类:修复的持续性取决于二手房销量环比能否持续回升;②稳定价值类:仍然有配置意义,但需要等成交额占比降低到前期低位;③景气成长类:主题类继续推荐氢能源、AI、卫星;景气类继续推荐北美耐用品消费修复链条。最后,A股的最大挑战在4月下半月。4月中旬以后大部分时间都要调整,除了两个极强的产业趋势——15年的互联网+和21年的新能源车。

1、近期经济周期类修复主要有两大逻辑,并在本周快速发酵:

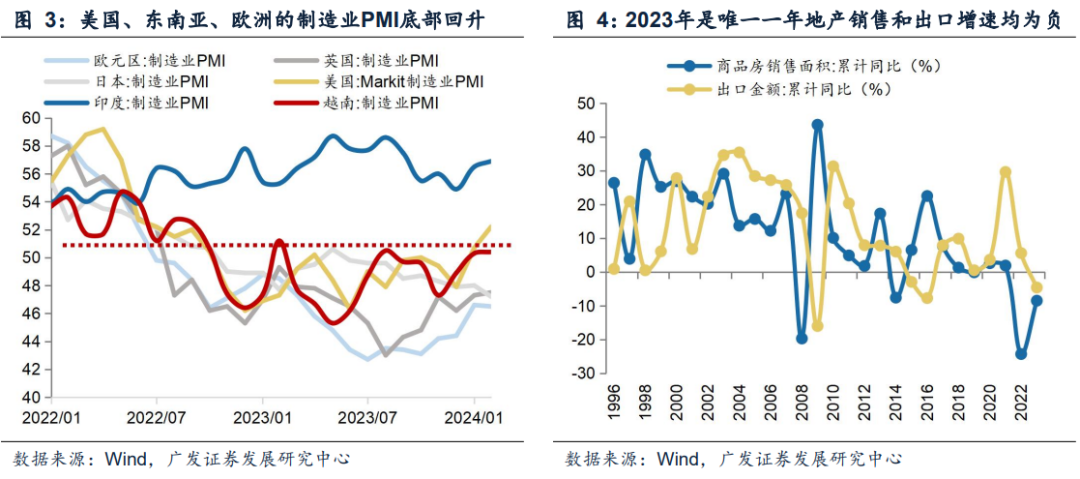

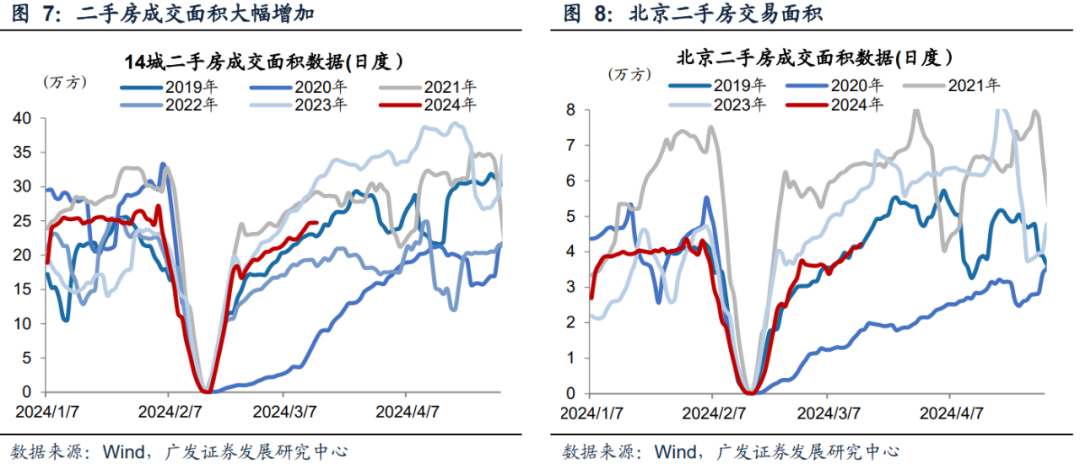

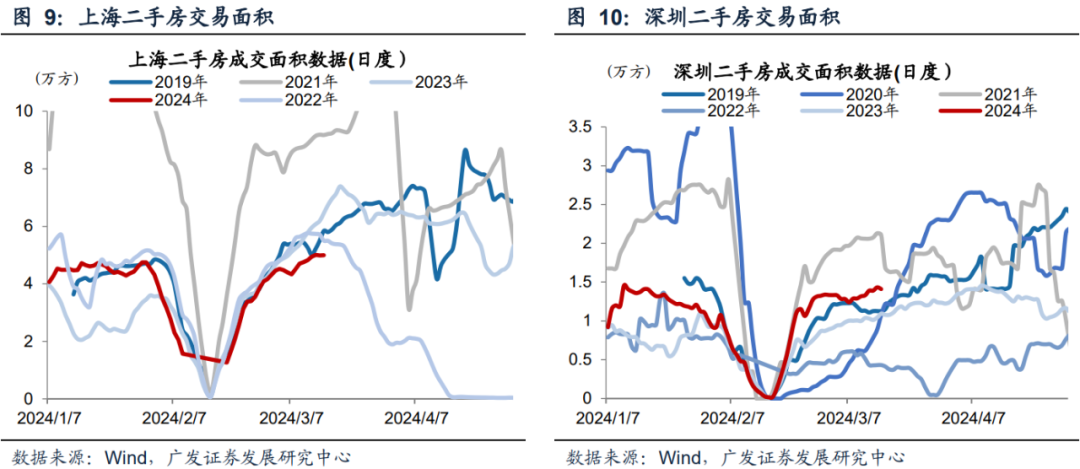

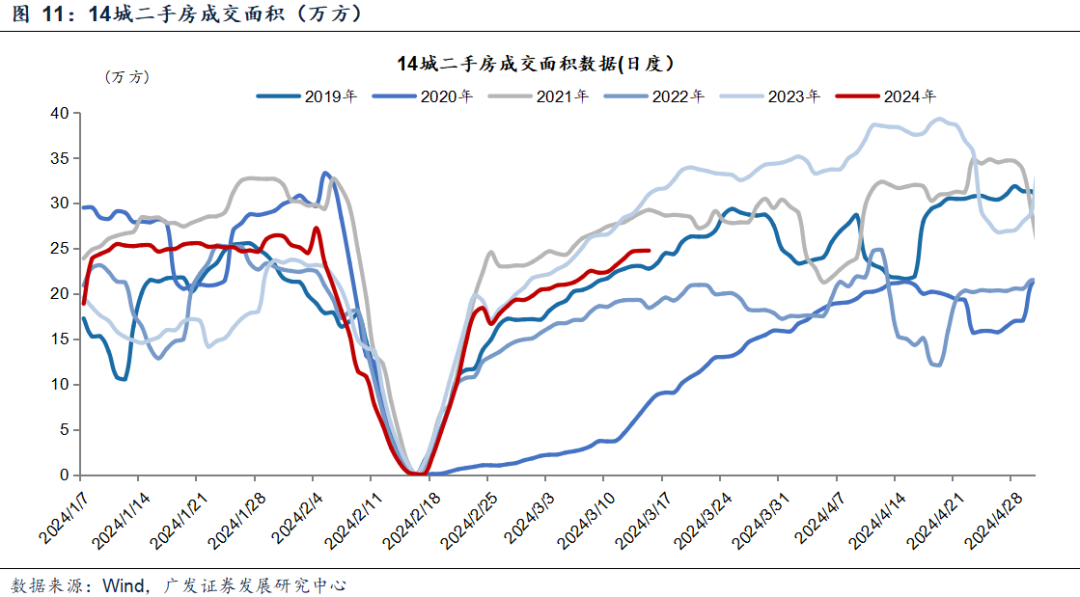

2023年是历史上唯一一次出口增速、地产销售增速均是负增长的年份,但近期这两个变量发生变化,一是美国、东南亚、欧洲的制造业PMI底部回升,我国1-2月份出口数据超预期上升;二是多重政策支持下,经济周期类出现边际改善的迹象,广州、杭州等多地放宽限购,二手房成交在上周末出现明显好转;成都春糖会临近、白酒热度提升;设备更新和消费品以旧换新政策、拟发行的超长期万亿国债,有望托底经济。

2、当前经济周期类是否还能继续修复下去?

一是关注经济周期类中,二手房的成交能否保持热度,暂缓房价的下行。(1)22年的购房需求后置,23年一季度的商品房交易量价齐升,相对高基数下,当前观测环比增速要比同比增速更为重要。(2)如果政策预期、经济预期能够扭转市场对房价的预期,房价见底回升、带动一手房交易的复苏、地价上涨、土地财政缓解,进一步推动经济复苏,形成正向循环。但如果后续二手房交易仅是以价换量带来的阶段性冲高、出口阶段性回暖、政策落地和资金支持较慢,则行情可能还需要等待。二是关注3月美联储议息会议对降息预期的表述,这可能会影响到A股的增量资金的流入。(1)如果国内经济基本面比较好,例如今年年初的社融数据、出口数据超预期,即便降息预期后移,也不会影响到2月北上资金的净流入;(2)但如果经济复苏还比较疲弱,例如去年三季度,市场担心二次通胀、降息预期后移,北上资金可能会再度迎来一波撤退。

3、但到了四月中下旬,可能需要注意业绩爆雷的风险

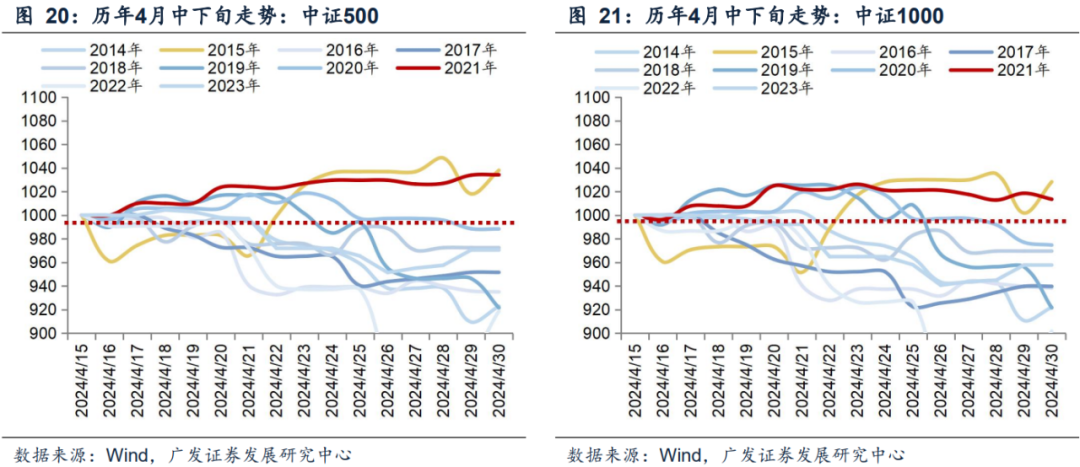

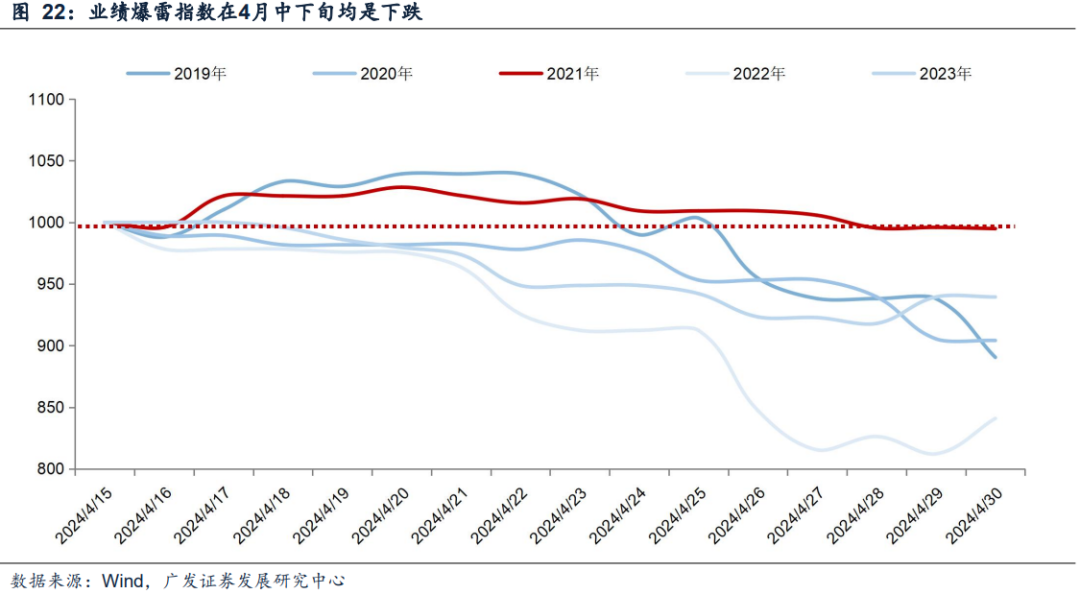

统计2010年至今,每年4月中旬至4月末的涨跌幅情况,主要指数的上涨概率不超过31%。普遍仅有15年的互联网泡沫、21年的新能源车行情没有调整。背后原因可能是业绩较好的公司较早披露业绩,而业绩较差的公司通常在财报披露季尾声才公布,因此,4月末通常会有业绩爆雷导致行情回落。

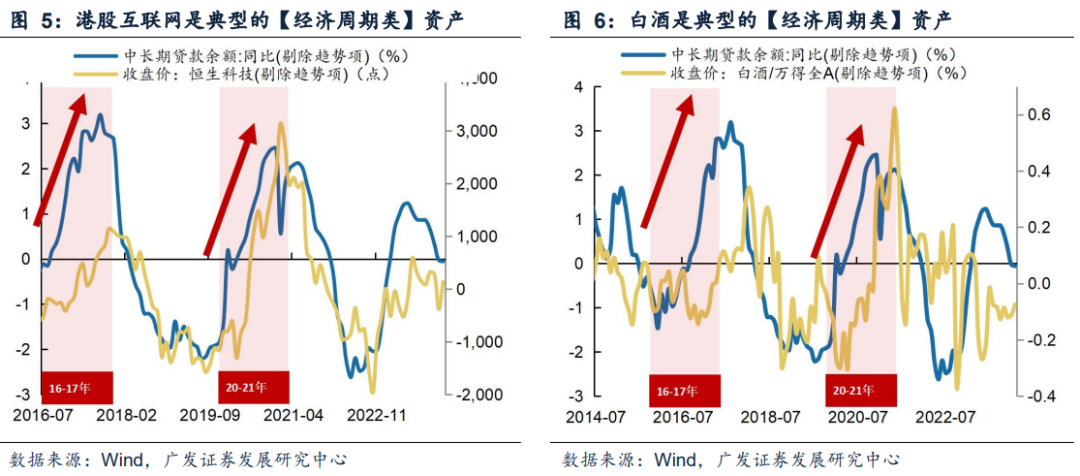

4、稳定价值类和景气成长类当前需要注意赛道拥挤度。

景气成长类一方面关注上游算力以及下游应用端能否持续性的出现技术变革,另一方面注意赛道拥挤度。从中期维度来看,在地产周期出现B浪反弹或者中央财政出现全面扩张之前,稳定价值类资产仍然有中期持有的意义,但是可能需要等待一个成交占比更低的位置来增加配置。

风险提示:地缘政治风险,海外通胀风险,国内稳增长政策低预期等。

正文

一、当前经济周期类还有多少修复的时间和空间?

(一)近期经济周期类修复主要有两大逻辑,并在本周快速发酵

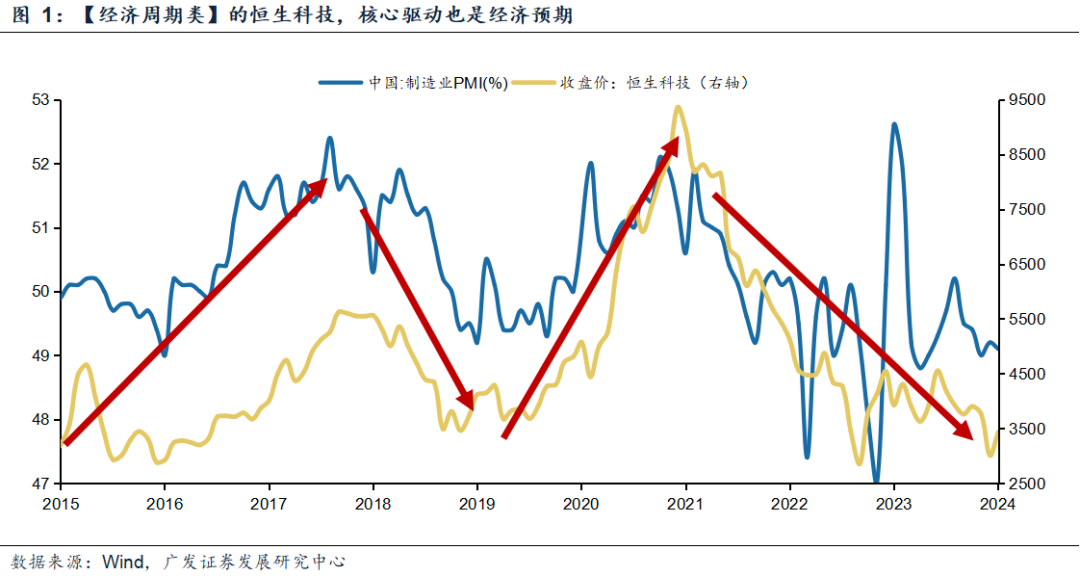

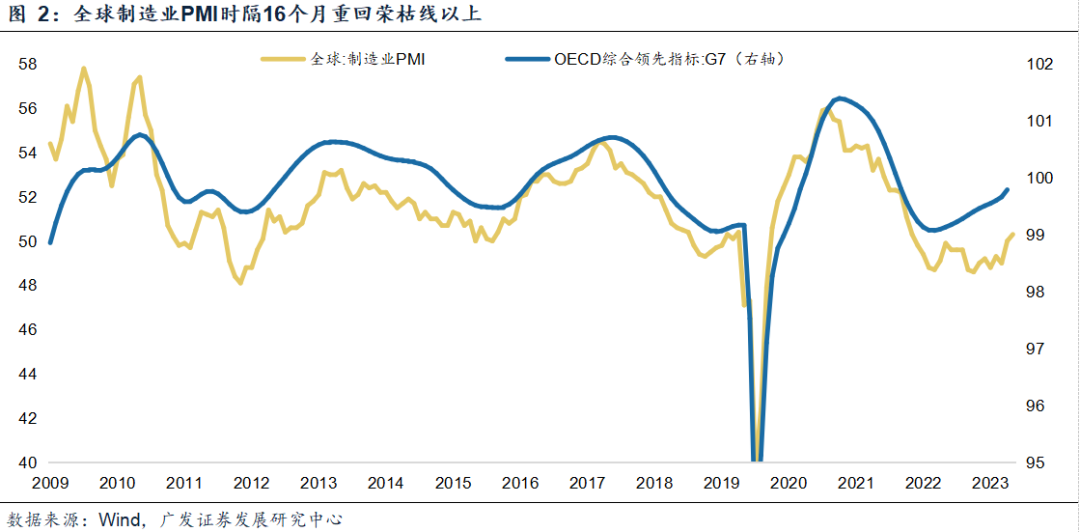

一是美国、东南亚、欧洲制造业PMI底部回升,导致中国出口出现超预期复苏。而外需的增量逻辑来自三点:一是海外周期性需求的复苏,二是海外市场份额的提升,三是新兴产业的增量需求。2023年是历史上唯一一次出口增速、地产销售增速均是负增长的年份,但这两个变量在近期发生变化,2024年1-2月,全球制造业PMI时隔16个月再次站上50%,美国、东南亚、欧洲的制造业PMI底部回升,对应地,我国1-2月份出口数据超预期回升;经济周期类的恒生科技,核心驱动也是经济预期,近期也出现反弹。

二是多重政策支持下,经济周期类出现边际改善的迹象。地产方面,杭州全面放开限购、广州放宽120㎡以上住房限购、万科非标债务有望平稳度过;地产通常在3月进入到传统旺季,而二手房成交在上周末开始出现明显好转,即便没有大幅放松限购政策的北上深,二手房成交也大幅增加;消费方面,成都春糖会临近、白酒热度提升;叠加前期的两个重磅政策,国务院常会会议《推动大规模设备更新和消费品以旧换新行动方案》以及将连续几年发行超长期万亿特别国债,市场预期政策或有望托底经济,经济周期类板块有望得到复苏。

(二)当前经济周期类是否还能继续修复下去?

一是关注经济周期类例如地产能否持续性修复,尤其是二手房的成交能否保持热度,暂缓房价的下行。

(1)当前观测环比增速要比同比增速更为重要:由于受到防疫政策的影响,22年的购房需求后置, 23年一季度的商品房交易量价齐升,迎来一波小阳春,相对高基数下,当前观测环比增速的回升要比同比增速更为重要,后续重点观测二手环比数据能否持续性修复;

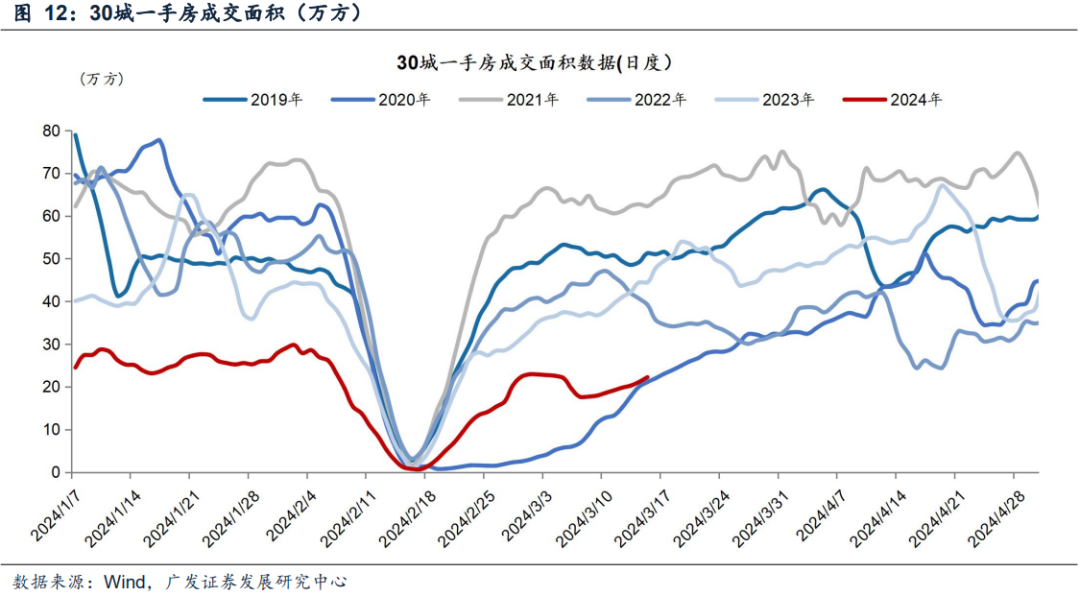

(2)观测二手房成交数据要比一手更为重要:由于目前房价下跌、地价下跌、土储贬值、大多数房企深陷流动性危机,拿地意愿较弱,新房有效供给可能不足,导致需求被挤压至二手房交易,而政策重心也主要在盘活存量二手房,因此,当前重点还是看二手房的复苏进度。

(3)如果政策预期、经济预期能够扭转市场对房价的预期,二手房交易持续性的火热,那么后续房价有望见底回升、带动一手房交易的复苏、地价上涨、土地财政缓解,进一步推动经济复苏,形成正向循环,可能会类似于09、16年,经济周期类还有一波行情。

(4)但如果后续二手房交易仅是以价换量带来的阶段性冲高、出口阶段性回暖、政策落地和资金支持较慢,则经济周期类的行情可能还需要等待。

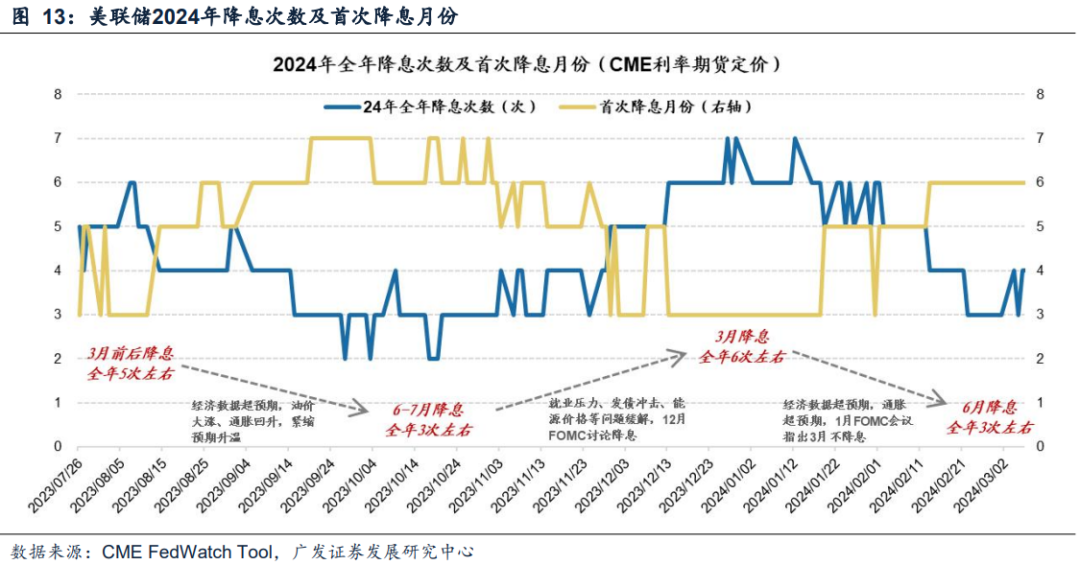

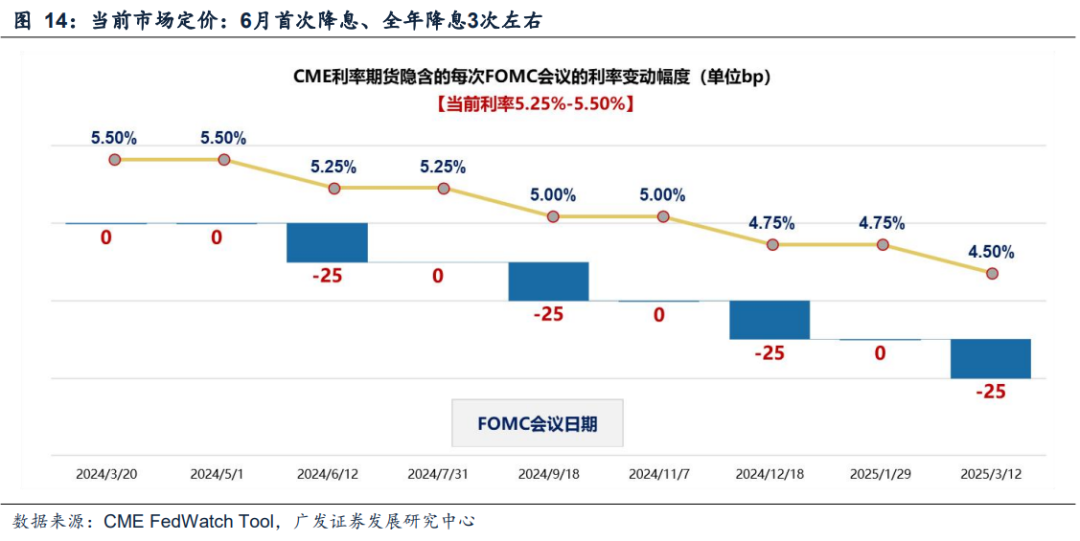

二是关注3月美联储议息会议对降息预期的表述,这可能会影响到A股的增量资金的流入。从去年下半年至今,

美联储降息预期“折返跑”。去年12月FOMC意外转鸽,今年1月FOMC再度放鹰,1-2月多数经济数据走强。3月FOMC会议召开在即,当前市场预期是6月首次降息、全年降息3次左右。如果降息预期继续后移,可能会影响到北上资金的持续流入。(1)如果国内经济基本面比较好,例如今年年初的社融数据、出口数据超预期,即便降息预期后移,也不会影响到2月北上资金的净流入;(2)但如果经济复苏还比较疲弱,例如去年三季度,市场担心二次通胀、降息预期后移,北上资金可能会再度迎来一波撤退,A股继续下跌。

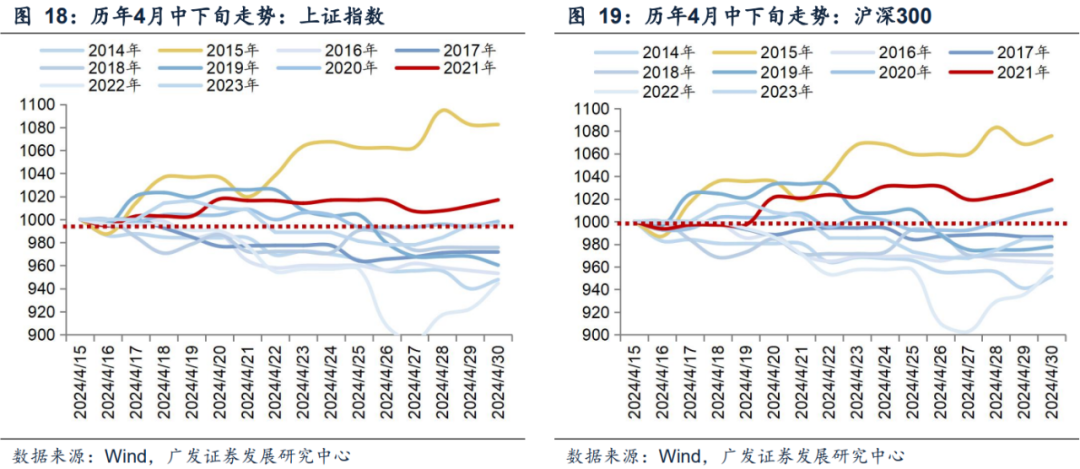

(三)但到了四月中下旬,可能需要注意业绩爆雷的风险

通常到了4月中下旬,财报披露季的尾声,可能需要注意业绩爆雷的风险。统计2010年至今,每年4月中旬至4月末的涨跌幅情况,主要指数的上涨概率不超过31%。背后原因可能是业绩较好的公司较早披露业绩,而业绩较差的公司通常在财报披露季尾声才公布,因此,4月末通常会有业绩爆雷导致行情回落。

主要指数普遍仅有15年的互联网泡沫、21年的新能源车行情没有调整。(1)15年是流动性的宽松不断提升市场风险偏好:3月开始杠杆资金加速入场,融资余额从3月初的1.2万亿上升至4月末的1.8万亿;4月存款准备金率下调,市场利率走低,流动性进入非常宽松的阶段。(2)21年是产业爆发,基本面持续超预期:21年春季新能源产业趋势爆发,渗透率快速提升带动板块产业基本面超预期,4月财报季上市公司业绩亮眼并最终兑现至ROE的回升+产业景气持续爆发。

但产业周期爆发或者流动性宽松导致宽基指数继续上涨,业绩低于预期的公司在每年到了四月中下旬,也会出现大幅度的调整,即便是2021年新能源车行情爆发,业绩较差的标的也会出现回调,因此,四月中下旬要重点防范业绩爆雷的风险。

(四)稳定价值类和景气成长类当前主要注意赛道拥挤度

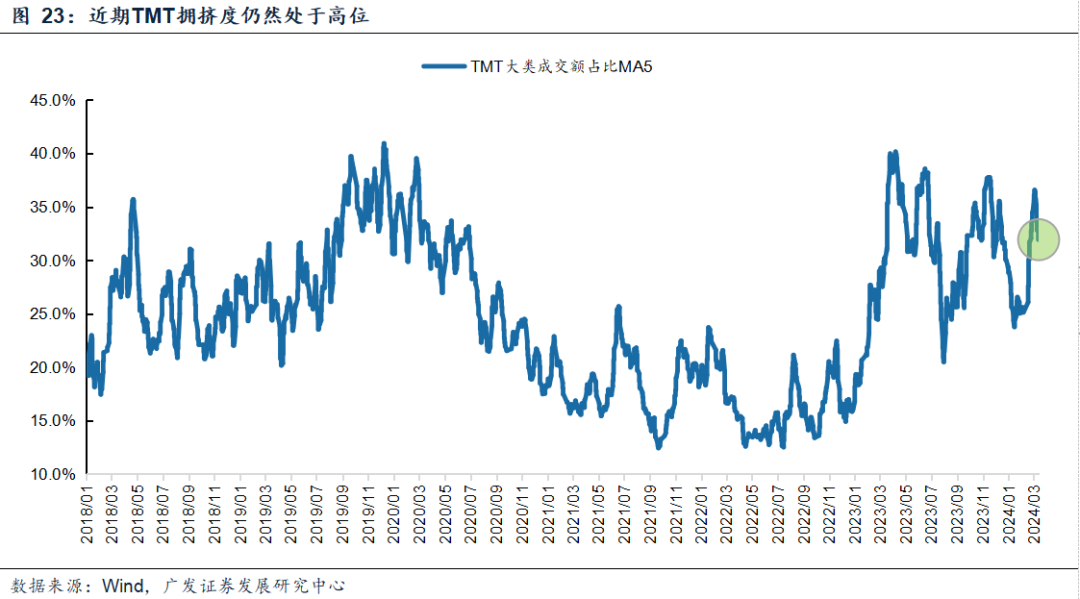

(1)对于景气成长类资产,24年如清洁能源(氢能、核能)、AI、卫星,当前一方面继续关注产业的推进情况(上游算力、下游应用)。另一方面,目前市场已经阶段性定价英伟达业绩超预期、Sora等AI产业链的爆发,后续拥挤度对于预期的反馈可能也比较重要。

以TMT为例,目前成交额占比回升至近一年72%的分位数,后续产业层面的催化,尤其是上游算力以及下游应用端能否持续性的出现技术变革,可能决定了情绪能否进一步抬升。

(2)对于稳定价值类资产,从中期维度来看,在地产周期出现B浪反弹或者中央财政出现全面扩张之前,稳定价值类资产仍然有中期持有的意义,但是可能需要等待一个成交占比更低的位置来增加配置。

短期关注成交占比的变化。如果短期经济预期出现积极的变化,可能会加速稳定类资产拥挤度的消化;而稳定价值类资产更好的加配时点,可以等蓝线大幅回落后。

四、风险提示

地缘政治冲突超预期使得全球通胀上行压力超预期;美国经济韧性使得全球流动性缓和(美联储降息时点、美债利率下行幅度)低于预期;国内稳增长政策力度不及预期,使得经济复苏乏力及市场风险偏好下挫等。

本文转载自“晨明的策略深度思考”微信公众号,智通财经编辑:杨万林。

扫码下载智通APP

扫码下载智通APP