“天时地利人和”集于一身 老牌芯片巨头英特尔(INTC.US)股价奔向100美元?

智通财经APP获悉,在美国政府《芯片法案》推出近2年后,老牌芯片巨头英特尔(INTC.US)美东时间周三获得高达85亿美元的政府补贴以及多达110亿美元的特殊贷款支持。在英特尔获得巨额政府补贴的消息公布之后,知名投资机构Global Equities Research将英特尔未来12个月的目标股价从65美元大幅上调至每股100美元,并表示即使这个看似“天价”目标也可能也偏向保守。截至周四美股收盘,英特尔股价收于42.420美元。

据了解,英特尔所获得的补贴支持来自于2022年拜登政府所出台的《芯片法案》,该法案力争帮助芯片公司在美国建造更多的芯片工厂,将美国打造为芯片制造强国,实现拜登政府所期望的“芯片等全球高端制造业回流美国”,英特尔目前可谓是“制造业回流美国”这一背景下的最大受益者。

Global Equities 在一份最新研报中表示,美国政府高额补贴将全面助力英特尔实现高端芯片代工领导者这一雄心壮志,进而助力英特尔未来成为“下一代AI芯片”制造领域的全球领军人物。Global Equities表示,主要因英特尔拥有 18A、14A 和 10A 这些最先进芯片制程技术路线,对于英伟达、AMD等芯片巨头未来更高性能的AI芯片量产计划至关重要。

除了“受益于高端制造业回流美国”以及英特尔在高端芯片代工领域的雄心,“AI PC元年”于2024年开启也将是英特尔股价奔向100美光大关的重要催化剂。研究机构群智咨询预计,2024年作为AI PC发展的元年,AI笔记本电脑出货量达到1300万台,在笔记本电脑市场渗透率达到7%,2025年渗透率预计逼近30%,2026年渗透率会超过50%,2027年AIPC成为主流PC产品的类别,市场渗透率逼近80%。

按照Global Equities 的说法,英特尔可谓占尽“天时地利人和”。英特尔赶上全球迈入AI时代的开端乃“天时”;市场对于AI芯片的旺盛需求乃“地利”,正是这股无比强劲的AI芯片需求将英伟达推上“全球首家市值破万亿美元芯片公司”的宝座,而立志于AI芯片代工领导者地位的英特尔有望与英伟达共同瓜分蛋糕;“人和”则是受益于美国政府发出的“芯片等高端制造业回流美国”倡议,政府对英特尔的支持只会越来越多。

英特尔的两大雄心:AI芯片代工+先进3D封装

到目前为止,英特尔的投资者们对股价走势并非抱有充足信心,英特尔股价还没有表现出受益于补贴的强劲涨势,并且相比于英伟达、美光科技和AMD等芯片板块标的而言其股价涨势显得非常渺小。

据媒体报道称,美国商务部依据《芯片法案》向英特尔提供了高达85亿美元的直接补贴,以帮助其支付在美国亚利桑那州、新墨西哥州、俄亥俄州和俄勒冈州全面扩大芯片制造产能。

英特尔产能扩张计划的一个核心是,最快在2027年,将在俄亥俄州哥伦布市打造全球最大的人工智能芯片制造基地,预计总投入为280亿美元。英特尔还计划在俄勒冈州斥资360亿美元对其希尔斯伯勒研发中心进行现代化改造和扩建,该基地此前已累计投资了590亿美元。亚利桑那州则将投资320亿美元进行两座新工厂的建设,剩下的40亿美元将被用于新墨西哥州的Fab 9芯片工厂。

英特尔信心满满地计划在不远的将来让英特尔重回全球芯片制造领导者地位,而现在就是那个用最大力度“砸钱”的重要时刻。

美国政府给予的这笔高额补贴也意味着,2022年通过的《芯片法案》所授权的530亿美元政府资金中,将有整整16%将流向英特尔。Global Equities Research分析师Trip Chowdhry认为这一消息对于英特尔看涨预期而言十分重要,并在周四将英特尔股票的目标价大幅上调至100美元。

考虑到英特尔目前的股价在42美元附近,Global Equities 可谓投下一张意义重大的信任票。Global Equities 分析师Chowdhry予以的目标价意味着,这家当前市值1800亿美元左右的芯片公司将在未来12个月左右的时间里市值实现翻番。

“85亿美元的免费政府资金是个非常乐观的开始。但除此之外,英特尔还规划出了能够制造出更高性能的‘下一代’基于18A、14A 和 10A 制程工艺AI芯片的芯片制造公司,而英特尔的高端芯片制造技术,可谓是推动AI技术加速发展所必需的技术。”分析师Chowdhry在报告中写道。“18A”等类别,既指1.8nm级别的芯片,也指英特尔所规划的3D chiplet先进封装工艺路线图。

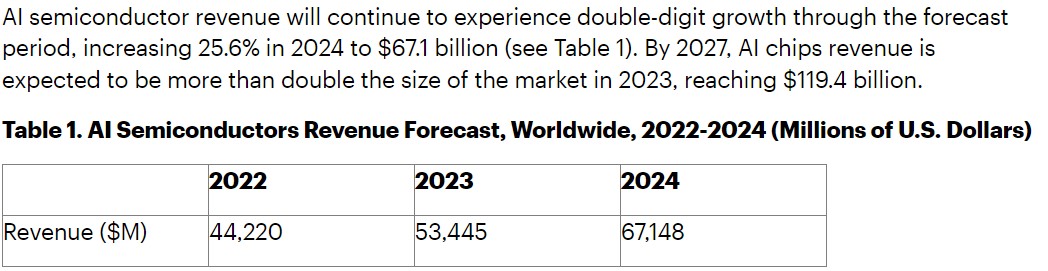

当前AI芯片需求可谓无比强劲,未来很长一段时间可能也是如此。根据市场研究机构Gartner最新预测,到2024年AI芯片市场规模将较上一年增长 25.6%,达到671亿美元,预计到2027年,AI芯片市场规模预计将是2023年规模的两倍以上,达到1194亿美元。

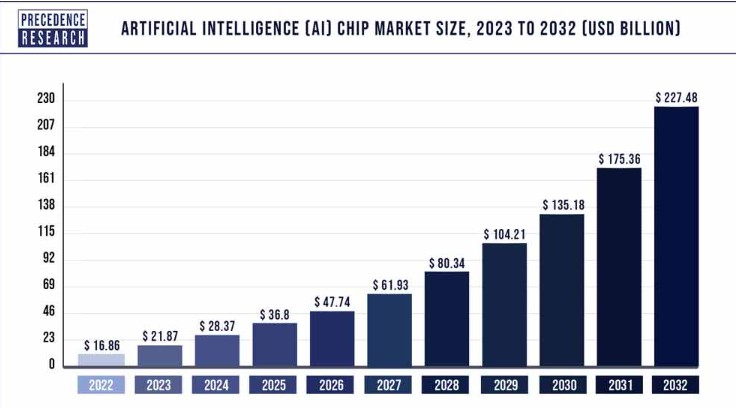

知名市场研究机构Precedence Research近期发布的AI芯片市场规模预测报告显示,预计到2032年涵盖CPU、GPU、ASIC以及FPGA等类型AI芯片市场规模将从2023年的约219亿美元激增至2274.8亿美元,2023-2032年复合增速接近30%。

Chowdhry表示,虽然芯片制造商,比如台积电和三星电子也在积极探索3D堆叠技术,但英特尔似乎是领头羊。Chowdhry表示,在美国政府提供的资金支持之下,英特尔有能力更快速开发领先全球的3D先进封装工艺以及量产基于18A、14A 和 10A 先进制程工艺的芯片,而这些技术是制造更高性能AI芯片的核心技术。因此Chowdhry预计在美国政府支持下英特尔极有可能脱颖而出,甚至英特尔有可能在今年实现扭亏为盈,然后在未来几年超越其竞争对手。

美国老牌芯片制造商英特尔近年来可谓苦苦挣扎,尤其在全球AI热潮中被英伟达与AMD甩在身后。近期在加州圣何塞举行的一次会议上,英特尔CEO盖尔辛格展示了英特尔在芯片代工领域的雄心壮志,试图在未来与当前“芯片代工之王”台积电平起平坐。在当下盖尔辛格称之为“芯经济(Siliconomy)”的浪潮中,他表示英特尔将利用市场未来对AI芯片以及其他芯片的狂热需求,来重新夺回英特尔在芯片制造领域的领袖地位。

盖尔辛格在会议上表示,英特尔愿意为任何公司代工芯片,其中也包括长期竞争对手英伟达与AMD,他还强调未来将为微软量产高性能AI芯片。盖尔辛格预测,到2030年,英特尔将主要通过满足对AI芯片的庞大需求,使其芯片代工业务达到全球第二规模,其规模可能仅略输于代工之王台积电。

英特尔今年年初在美国新墨西哥州新建了一家名为Fab 9的工厂,该工厂为3D先进封装工厂。Fab 9工厂可谓是英特尔在3D先进封装技术上的模范工厂,被视为该公司在美国生产最高端芯片产品的战略重点。同时,Fab 9也是英特尔与台积电在2.5D/3D先进封装技术竞争中的前沿战场,在英特尔的代工雄心中十分关键。

英特尔表示,其名为Foveros的3D先进封装技术是一种首创的芯片堆叠解决方案,预计AI芯片将成为该技术的最大规模应用对象;英特尔的该技术可以使处理器的计算块垂直堆叠、而不是并排堆叠。英特尔表示,其规划到2025年3D Foveros封装的产能将达到当前水平的四倍。

Foveros从技术特点来看领先于台积电2.5D CoWoS技术,Foveros 3D先进封装的关键特点是通过极其细小的间距(36微米微凸点,大多数情况下可能是铜柱)实现芯片间的面对面(F2F)连接,这种连接方式对于高性能应用场景,比如AI训练/推理尤为重要,因为它可以显著扩展互联密度和降低线路寄生效应,从而提升性能和效率。

AI PC元年开启,英特尔地位堪称“卖铲人”

2024年,可谓是AI PC与AI智能手机元年。微软、惠普、戴尔、宏碁、华硕、微星和技嘉等知名PC品牌厂商都将于2024年推出首波基于英特尔或AMD处理器的AI PC,三星正倾向于将人工智能技术作为今年实现更大规模智能手机销量的最关键因素。

在美东时间3月21日周四,微软推出两款PC Surface Pro 10商用版和Surface Laptop 6商用版,4月9日开始发货。它们被微软称为“第一批专为企业打造的 Surface AI PC”。

从Surface配置来看,此次推出的全新PC采用了最新的英特尔酷睿Ultra处理器,这是这两款产品最重大的升级:Surface Pro 10采用酷睿Ultra 5 135U或酷睿Ultra 7 165U芯片,而之前的Surface Pro 9商用版搭载的是酷睿i5-1245U或i7-1265U芯片,所以这次CPU升级意味着微软跳过了第13代芯片,直接从第12代芯片转向了几个月前英特尔刚刚推出的酷睿Ultra芯片。

英特尔全新推出的酷睿Ultra 处理器将AI专用的神经处理单元(NPU)与Arc GPU集成至CPU,其中NPU专门用于AI推理任务加速,这一款集成CPU+NPU+GPU的中央处理器被设计为公司“最高效的处理器”,标志着AI PC时代正式到来。英特尔面向笔记本电脑的 Lunar Lake 处理器则将于 2024 年下半年上市,这款芯片具有“全新的低功耗架构以及显著的 IPC 改进”,GPU 和 NPU模块的AI数据处理性能则比Meteor Lake 高出三倍。

而高效率地运行端侧AI大模型以及AI软件的背后,则基于AI推理这一核心的技术进程,而AI推理进程的硬件基础则在于以CPU为核心的中央处理器。CPU的架构基础决定了CPU不仅能够进行通用型计算任务,专注于控制流以及处理复杂的顺序计算任务和逻辑决策时的调度特性使得CPU在AI推理领域全面发光发热。

在AI推理领域,比如AI PC、AI智能手机以及智能手表等消费电子的端侧AI大模型应用场景,以及运行各种AI软件,以专注于复杂逻辑决策的CPU为核心处理器,集成NPU与GPU担任辅助算力支撑,即可实现精简化的端侧AI大模型以及多个AI软件高效运行。在这些AI推理场景,对于GPU算力的需求远远不如训练端,毕竟AI训练端基于海量的并行化计算任务,大模型训练过程涉及处理大量数据和执行复杂的数学运算,这些任务适合通过并行化计算来加速处理,为了高效地执行这些并行化任务,使用GPU或其他AI专用硬件(如谷歌TPU、ASIC芯片)乃主力军。

Canalys最新预测数据显示,2024年,全球AI PC出货量将达到4800万台,占个人电脑(PC) 总出货量的18%。但这仅是市场转型的开始,预计到2025年,AI PC出货量将超过1亿台,占PC总出货量的40%。预计到2028年,AI PC出货量将达到惊人的2.05亿台,2024年至2028年期间的复合年增长率(CAGR)预计将达到惊人的44%。

据群智咨询预计,2024年作为AI PC发展的元年,在PC市场的渗透率有望达到7%,2025年渗透率逼近30%,2026年渗透率料超过50%,2027年AIPC成为主流PC产品的类别,市场渗透率逼近80%。知名研究机构Counterpoint Research预计,全球PC市场的出货量将在2024年回到疫情前的水平,这将得益于Windows 11更替、下一波Arm PC以及AI PC;预计从2020年起,AI PC将以50%复合增速增长,并在2026年后主导PC市场,预计渗透率将超过50%。

扫码下载智通APP

扫码下载智通APP