今年美股的变数在哪里?下半年大选或是主因

核心观点

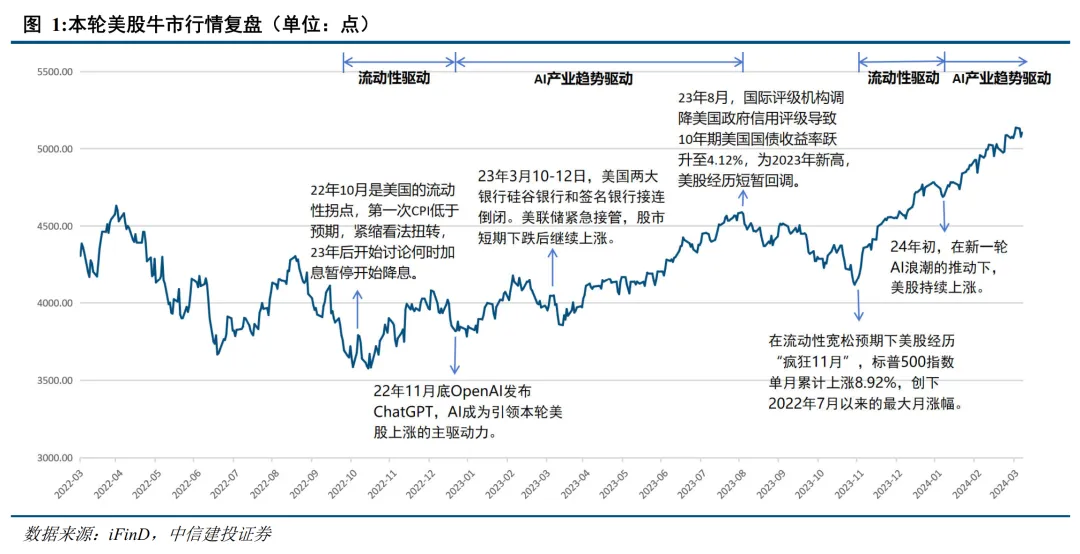

本轮美股牛市主要由流动性和AI产业趋势驱动,自2022年10月开始已维持17个月。当前市场对美股市场有所担忧,我们认为短期内美国债务风险较小,“宽财政”政策仍有一定空间;美国银行业虽然仍面临考验,但不会演化为系统性危机。当前市场担忧的MAG7高估值主要由强劲盈利预期驱动,PEG仍处于合理区间,但MAG7交易集中度偏高,可能导致阶段性波动放大。今年美股市场上半年不存在明显的波动因素,真正的变数或在于下半年美国大选对股市的影响,预计今年大选不确定性较强,将给股市带来较大波动。

美股市场会受到债务危机或银行业危机的冲击吗?

市场担心在持续的“紧货币+宽财政”环境下,一方面“宽财政”政策可能引发债务危机;另一方面持续的利率倒挂可能再次引发银行业危机。我们认为当前美国经济基本面不存在明显的系统性风险,拜登的“宽财政”政策与里根经济政策较为相似,但政府债务增速较为温和且更注重产业政策对实体经济的支持,引发债务危机的可能性较小。银行业虽仍面临考验,但美联储对银行业风险有敏锐洞察和快速处理能力,当前银行资产负债情况有所改善,底层资产质量较优,不存在演化为系统性危机的风险。

科技龙头股估值是否过高?

我们认为当前MAG7估值仍然处于合理区间,高估值主要由强劲的盈利预期驱动,PEG均处于安全水平,且有较好的基本面支撑,盈利增速远超大盘。但当前MAG7交易集中度过高,可能导致阶段性波动放大。MAG7企业现金流稳定,通过高回购稳定投资者预期,吸引增量资金持续流入,形成良性循环。

美国大选将给股市波动带来怎样的波动?

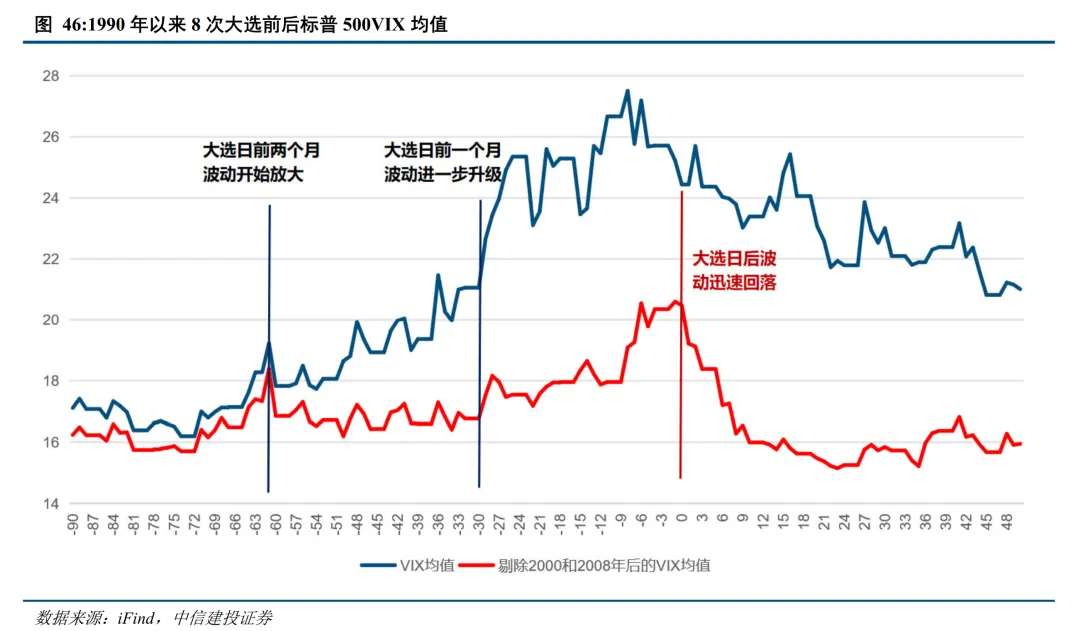

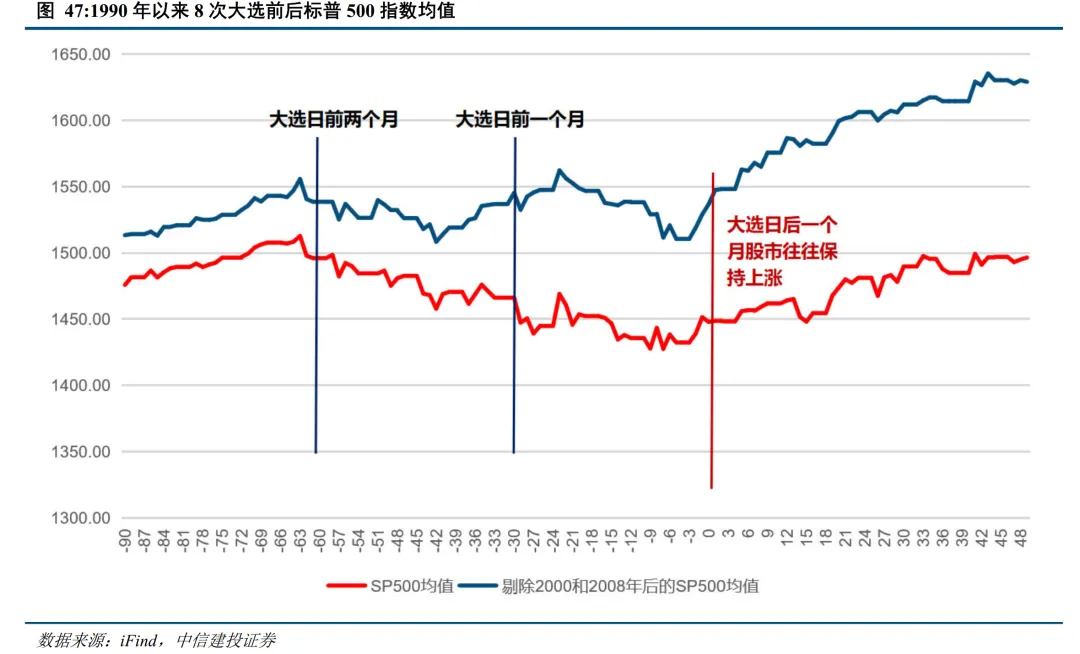

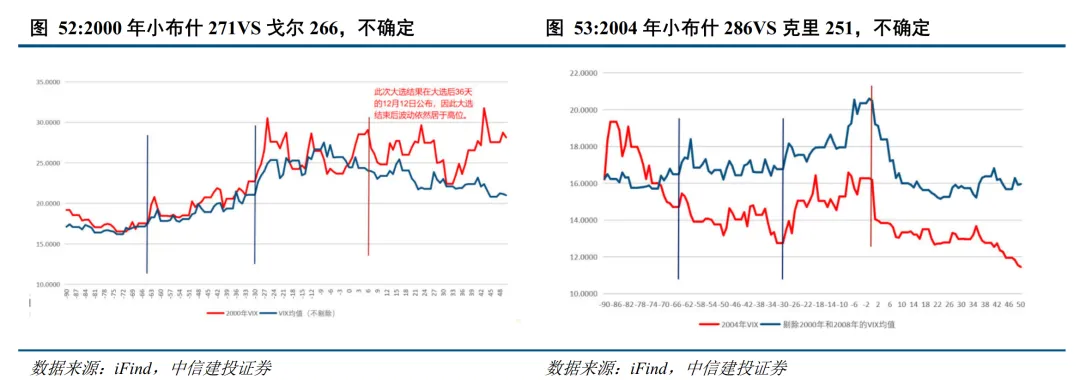

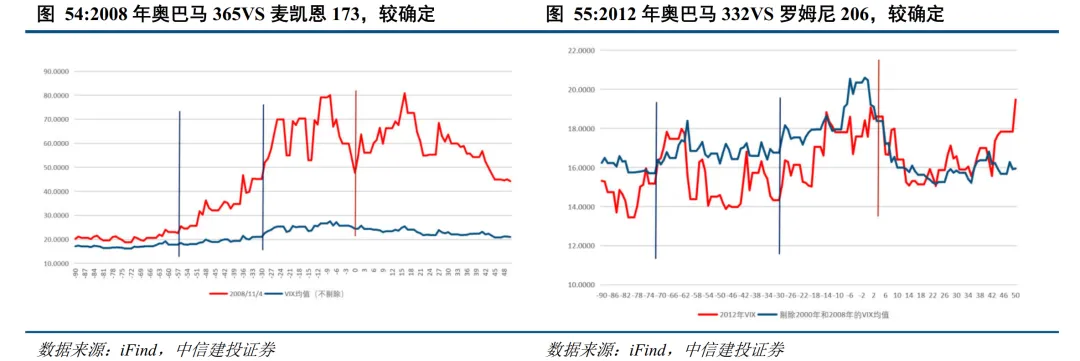

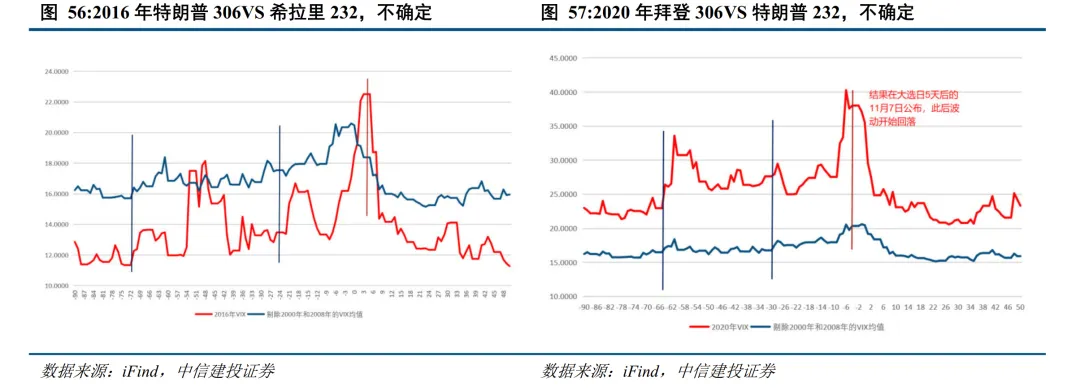

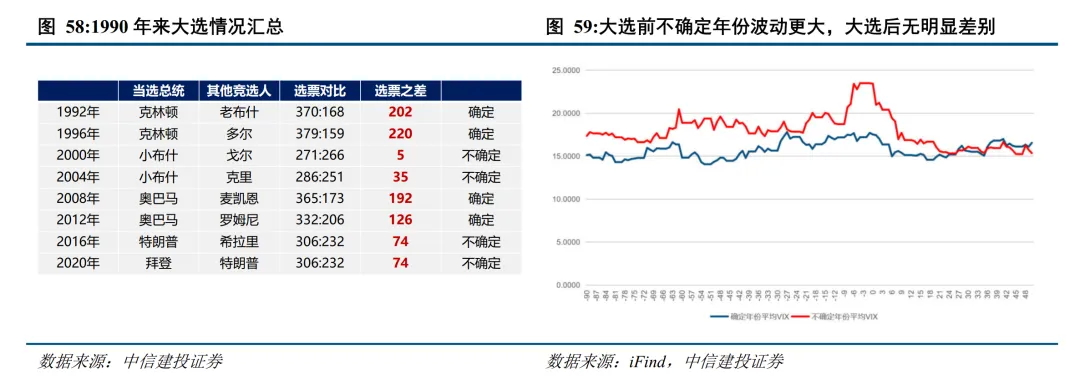

通过回顾90年代以来的历次大选,我们发现大选会引起美股较大波动,且存在3个关键时点:1)大选前约两个月,波动开始放大;2)大选前约一个月,波动进一步升级;3)大选日之后,波动大幅回落,股市往往上涨。另外,我们发现大选结果不确定性较强的年份往往波动更大,预计今年大选悬念较强,可能引起股市较大波动,建议重点关注。

综上所述,我们预计今年美股市场上半年较为平稳,不存在明显的债务风险或银行业危机风险,科技龙头股估值仍处于合理区间。预计下半年大选将会引起股市较大波动,是美股今年真正的变数所在。

风险提示:市场集中度过高、AI发展不及预期、美联储推迟降息。

一、引言

2022年10月以来,美股在流动性转向和AI产业趋势的强劲推动下出现持续17个月的上涨,尽管期间有数次短期回调和波动,但整体上涨趋势势不可挡。当前市场对于美股市场可能出现的变数存在诸多讨论和担忧。本文旨在通过复盘本轮美股行情和历史可比案例,回答以下问题:美股市场会受到债务危机或银行业危机的冲击吗?当前科技龙头股估值是否过高?今年美国大选将给美股市场带来怎样的波动?

二、美股市场会受到债务危机或银行业危机的冲击吗?

宏观经济层面,在持续的“紧货币+宽财政”环境下,市场一方面担忧宽松的财政政策可能引发债务危机;另一方面担忧持续的利率倒挂可能引发银行业危机。我们认为当前美国宏观经济基本面具有较强韧性,政府杠杆率有所回落,短期内不存在债务风险,宽财政政策仍具有一定的可持续性;当前银行业虽然仍存在地区性银行的不稳定因素,但我们认为并不会演化为银行业的系统性危机。

当前美国基本面具有韧性

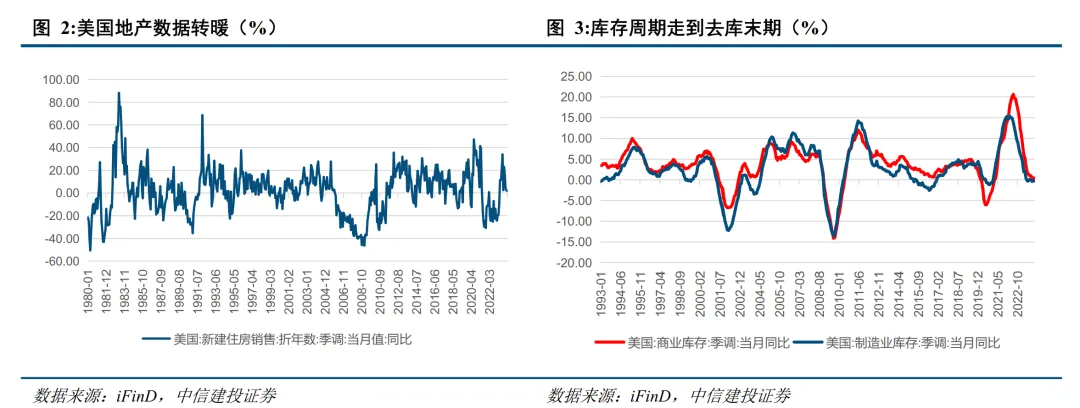

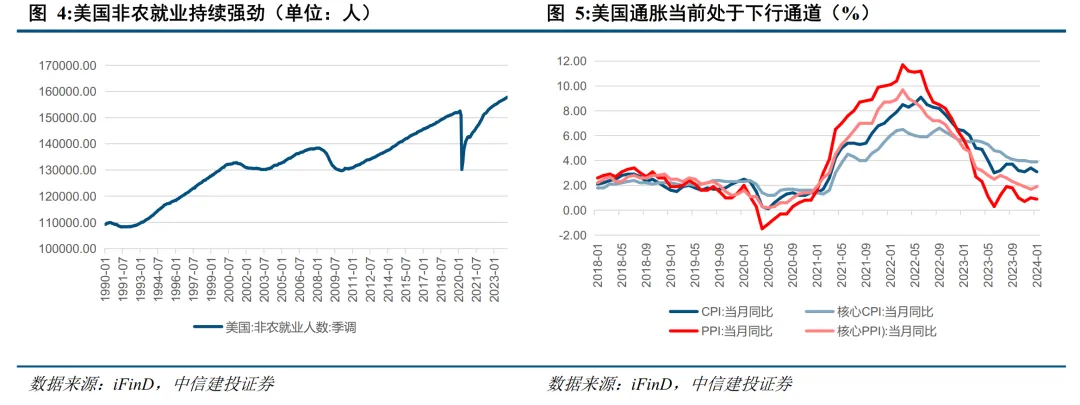

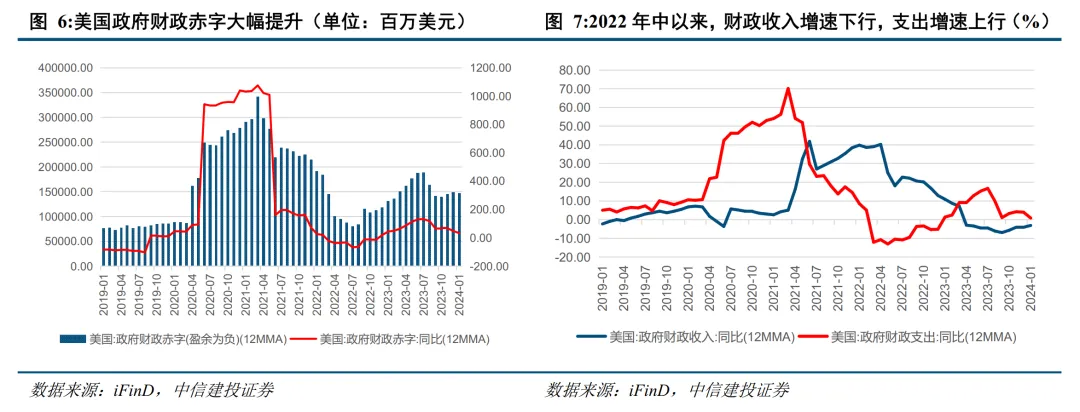

持续的高利率环境并没有使美国陷入经济衰退,在拜登的宽财政政策下,美国经济保持了较强的增长动能。当前就业市场持续火热,地产基本面有所修复,库存周期也接近尾声,经济基本面韧性较强。同时,加息周期也较为成功地压制了通胀,目前尽管存在一些波折,美国的确处于通胀下行通道。

拜登“宽财政”会引发美国债务危机吗?

在美国赤字规模不断扩大、去年8月惠誉下调美债信用评级的背景下,市场对拜登的“宽财政”政策是否会引发债务危机有所担忧。通过回顾本轮拜登的“宽财政”政策,并与里根经济学进行对比,我们认为短期内债务风险较低。

2023年初以来,美国财政赤字“顺周期”扩张,美国财政赤字规模及增速均明显上升。在推动经济强劲增长的同时,也带来了付息压力的提升。自2022年中以来,美国财政收入增速持续降低,财政支出增速却持续上升,造成了美国财政赤字大幅提高,2023年5月-8月,财政赤字同比增速(12MMA)分别为112.47%/129.58%/132.47%/118.36%。

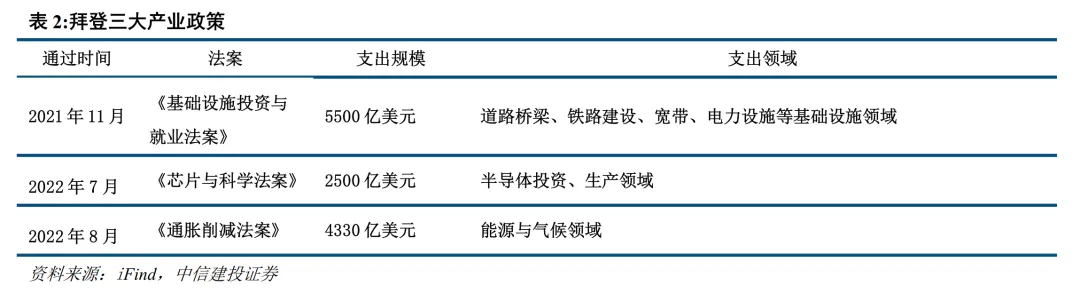

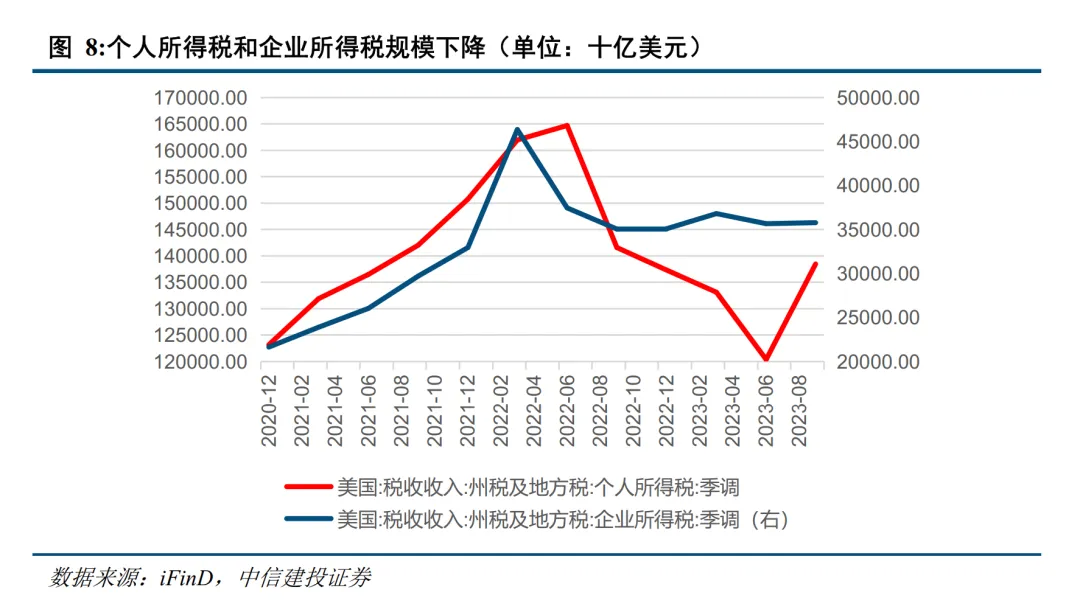

本轮拜登“宽财政”主要通过产业政策和减税两个方向实施。支出端,拜登政府通过三大法案,使产业政策的影响力重新抬升。收入端,拜登政府大幅提高个人所得税扣除额,削减了个人所得税收入,同时加强对4万年收入以上富人群体的征税力度,减免低收入群体税收。企业盈利回落使企业所得税减少,拜登政府在结构上进一步削减新兴行业税收,增加传统行业税收,但后者新增税收体量较低,难以对冲盈利回落带来的所得税整体减少。在减税政策下,个人所得税和企业所得税均大幅下降。

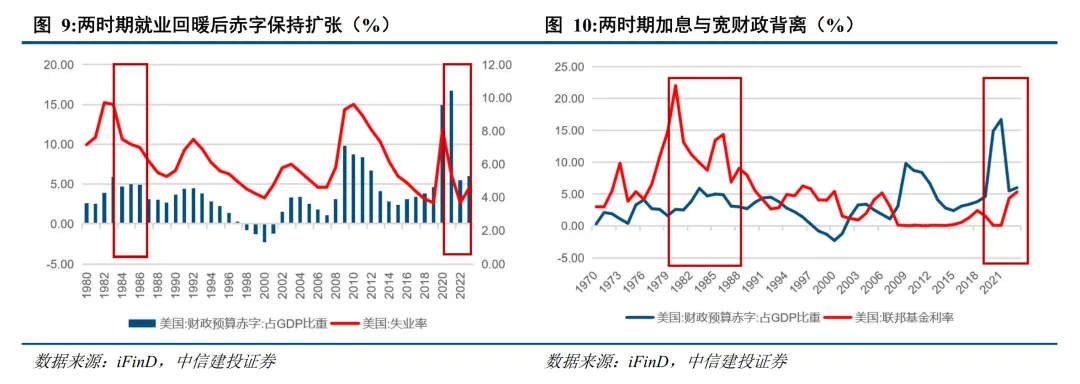

拜登的“宽财政”与里根的经济政策有较强的相似性。两者财政发力都具有明显的顺周期性,形成紧货币、宽财政的特点。美国财政一般在逆周期阶段发力,失业率有上升倾向时,财政赤字率往往提高以稳定经济总需求;另外,加息周期里财政往往不会大幅发力。而里根和拜登却都在失业率开始下行后依然扩张赤字,并出现了加息与宽财政的背离。

在应对滞胀的方式上,二者也存在诸多相似之处。收入端二者均采取减税政策。不过在政府开支端,里根主要强调国防开支,而拜登更多强调产业政策和生产力投资。由于生产力投资有利于形成产能,从而在中长期内改善供求关系进而降低通胀压力,因此拜登能够在宽财政刺激经济的同时将通胀压低,也因此他将第三个财政刺激计划命名为《通胀削减法案》。

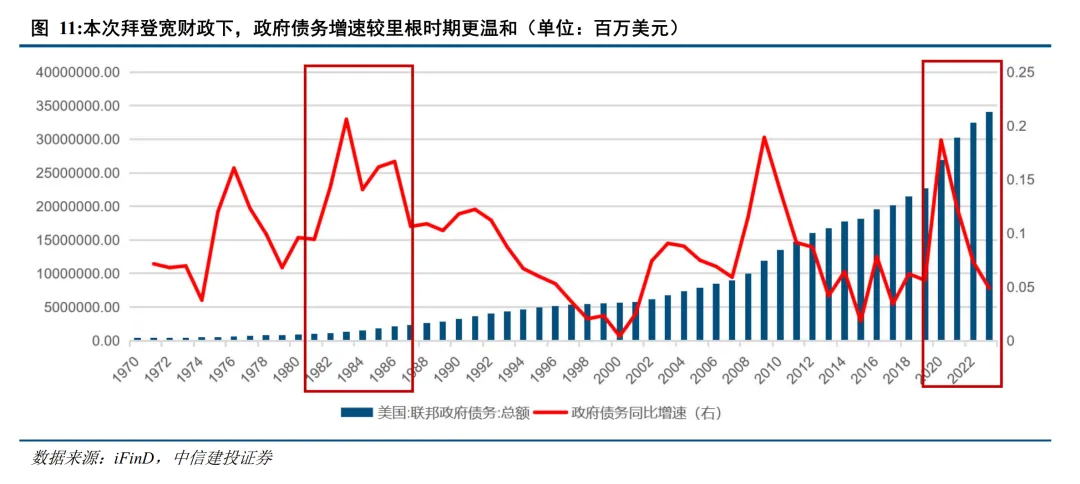

里根任期内美国经济保持了强劲的增长,也并未发生由高额债务引发的系统性危机。与里根对比,本次拜登“宽财政”下政府债务增速更为温和,且更注重产业政策对实体经济的支撑,引发债务危机的风险不大。

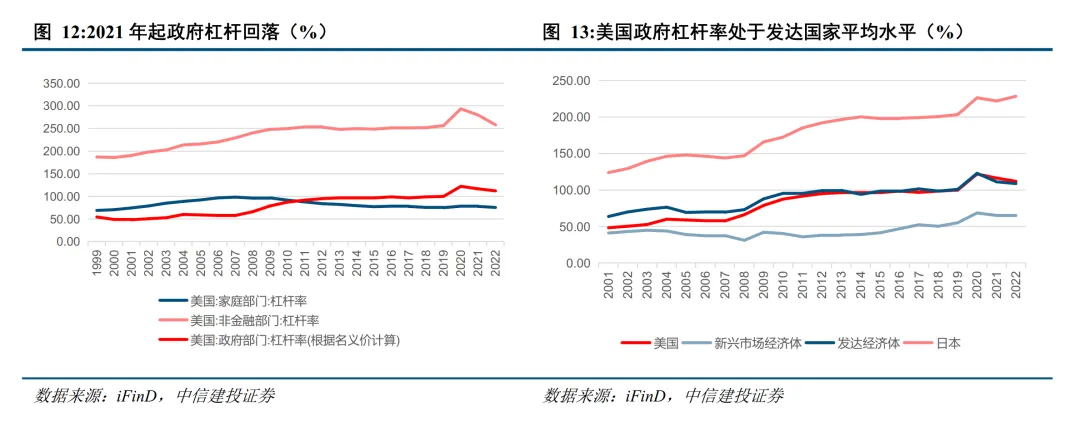

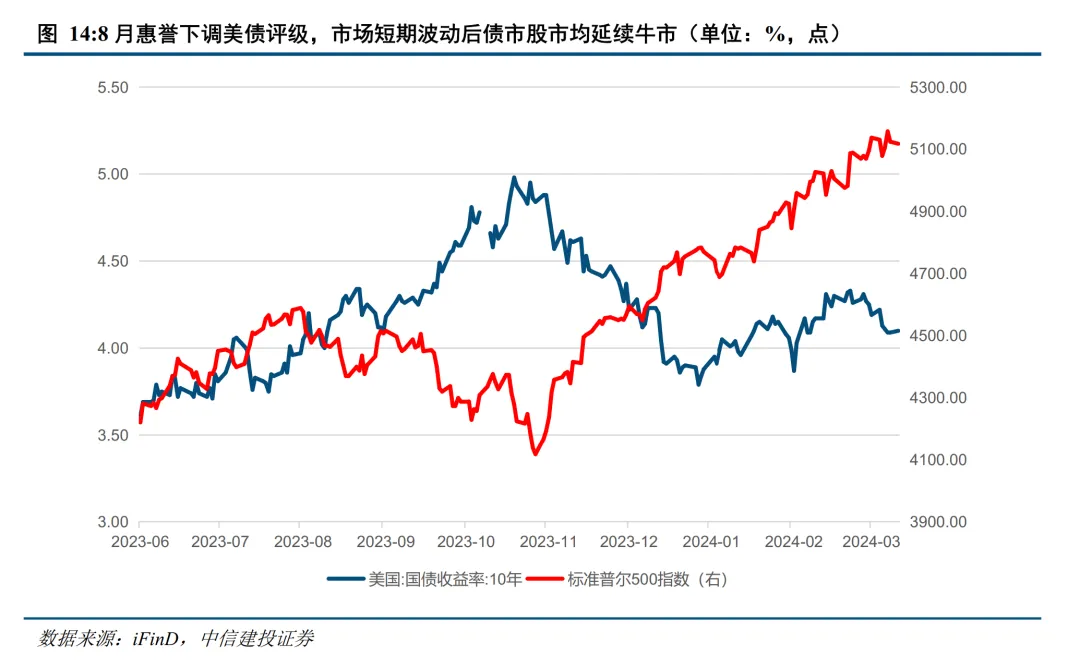

从目前美国的债务情况来看,政府杠杆率回落,短期内债务风险较低。2021年年中以来,美国政府部门杠杆率已明显回落,由2020年的122%降至2022年的111.9%。横向比较看,2022年发达经济体政府杠杆率平均水平为108.7%,美国政府杠杆率处于发达国家的平均水平。另外,目前市场对美债的态度也较为乐观。2023年8月惠誉宣布下调美国债务信用评级后,美债和美股市场仅出现了短期波动,而后又延续了上涨趋势,说明目前市场对于美债的态度依然比较乐观。

为维持大选之年经济向好的局势,拜登政府可能继续推行较为积极的财政政策以刺激美国的经济,但可能受到国会和两党关系的制约。1月7日,国会两党领导人就2024财年支出计划达成一致,总额达1.59万亿美元,其中8860亿美元用于国防支出,7040亿美元用于非国防支出。同月,国会宣布了一项780亿元的税收协议,旨在扩大儿童税收抵免,并为企业提供一系列税收减免,为数月以来的艰难谈判画上了句号。

美国银行业存在系统性风险吗?

在美国2022年3月开始的加息周期以及美国长期的利率倒挂下,市场对银行业的安全性产生担忧。2023年初,硅谷银行和签名银行接连爆雷,在美联储的迅速救助下,没有演化为大规模的系统性危机,股市波动快速平息。近日纽约社区银行风波再次引发了外界对于商业地产和地区银行风险的关注。我们认为当前银行业虽然仍面临考验,但不存在演化为系统性危机的风险。

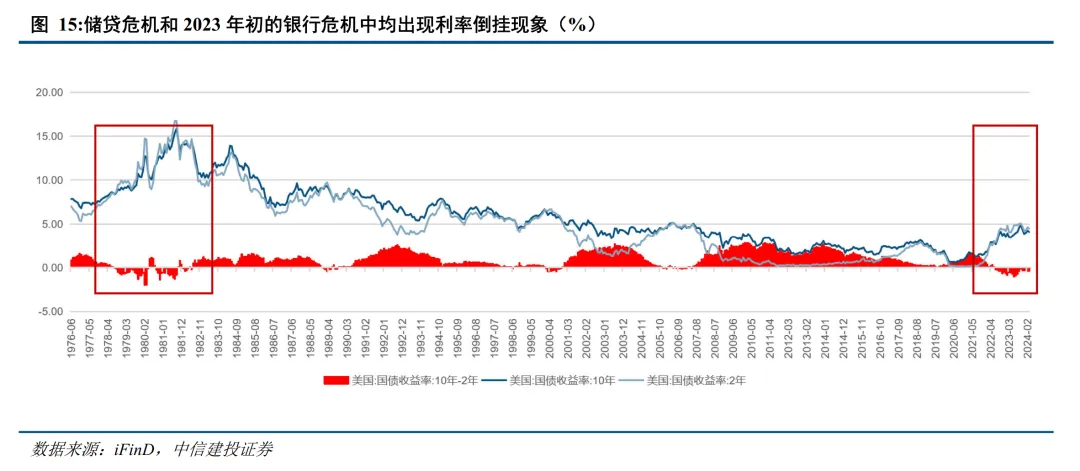

2023年3月爆发的银行业危机与1980-90年代美国储贷危机有较强相似性。两次危机的宏观背景都是高通胀和美联储大幅加息。两次危机中均出现了美债收益率曲线的倒挂,这一方面表现了市场对经济的悲观预期,也切实削弱了银行的放贷和盈利能力,银行“借短贷长”的业务模式面临考验。但这两次危机均不存在明显的地产泡沫和金融过度创新,与次贷危机爆发的背景明显不同,不会达到次贷危机的严重程度。目前美国的利率倒挂现象正在逐步缓解,市场预期有所修复。

另外,在历次银行业危机中,美国对于金融机构的监管和支持力度也在不断加强。1980-90年代银行业监管改革赋予了FDIC更大的救援权力,使当前监管机构阻断风险传播的能力更强。次贷危机时期,美国成立多项金融工具(例如TAF、TSLF、PDCF、AMLF、CPFF、MMIFF、TALF等),对不同类型的金融机构提供大额流动性支持;2023年初,面对持续快速加息导致的中小银行危机,美联储、财政部和联邦存款保险公司(FDIC)紧急联合出手,全力救助美国中小银行,使得危机得到迅速平息。我们认为美联储对银行业危机有敏锐的洞察和强大的处理能力,若美国银行业出现新的动荡,仍将第一时间稳定金融市场,避免危机演化为系统性风险。

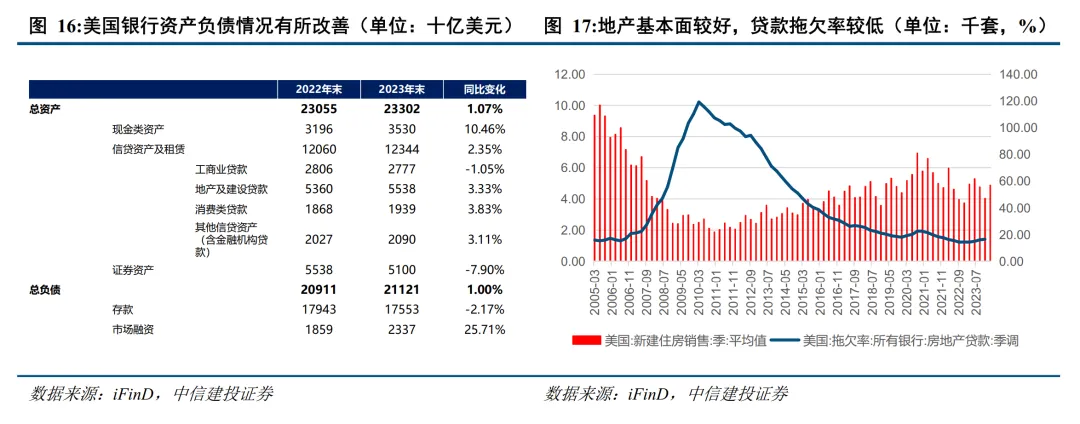

当前美国商业银行资产负债情况也有所改善。资产负债规模小幅增长,贷存比改善至70.3%,较2022年末提升近3个百分点。资产负债结构也有所变化,在资产端,现金类资产大幅增长,银行证券投资资产大幅下降,信贷资产小幅增加。在负债端,存款流失在下半年有所放缓,包含银行定期融资计划(BTFP)以及联邦住房贷款银行系统(FHLB)资金在内的市场融资资金同比大增25.7%。另外,当前地产基本面较好,房地产贷款拖欠率较低,底层资产质量较好。

三、科技龙头股估值是否过高?

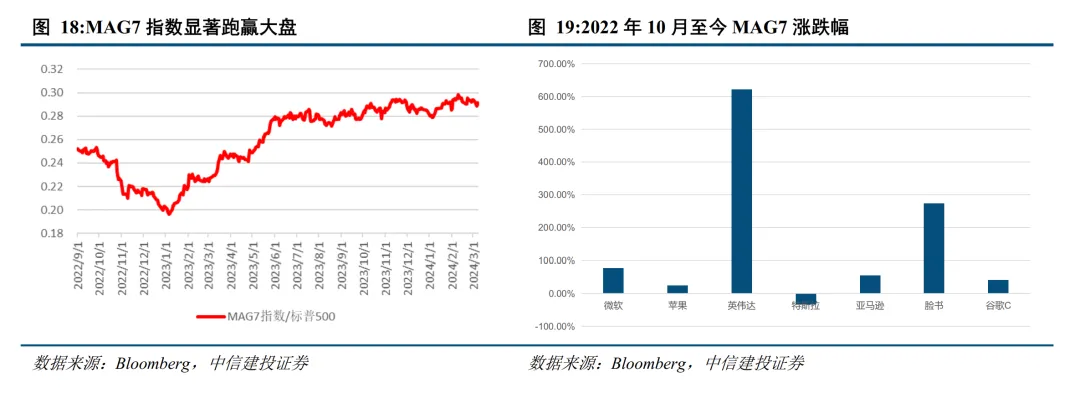

科技龙头股MAG7领涨,大小盘分化

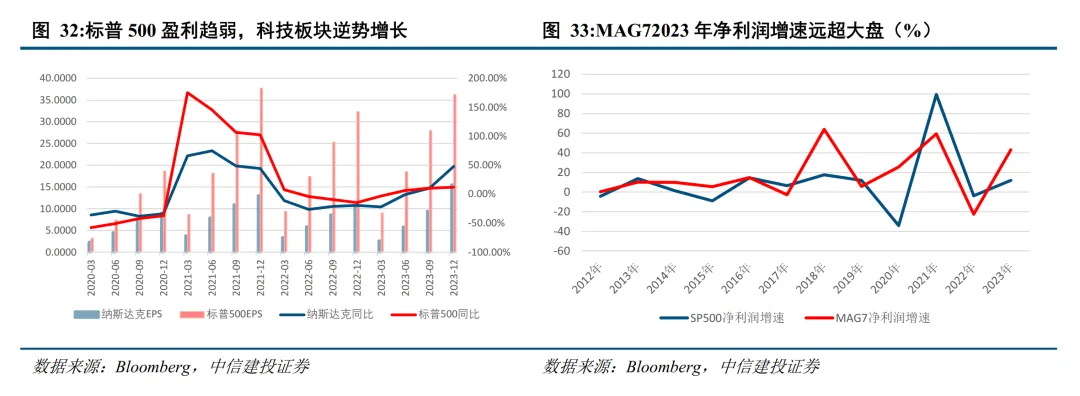

当前美股市场结构分化较为明显。本次上涨大部分由科技股贡献,大小盘分化明显。在AI概念热潮下,科技股尤其是MAG7涨势如虹,强力支撑美股进一步上涨。从本轮牛市起点2022年10月至今,MAG7贡献了标普500上涨的38.7%,MAG7指数显著跑赢大盘;MAG7内部也出现明显分化,英伟达、Meta和微软涨幅较大,而谷歌、苹果和特斯拉则表现平平。

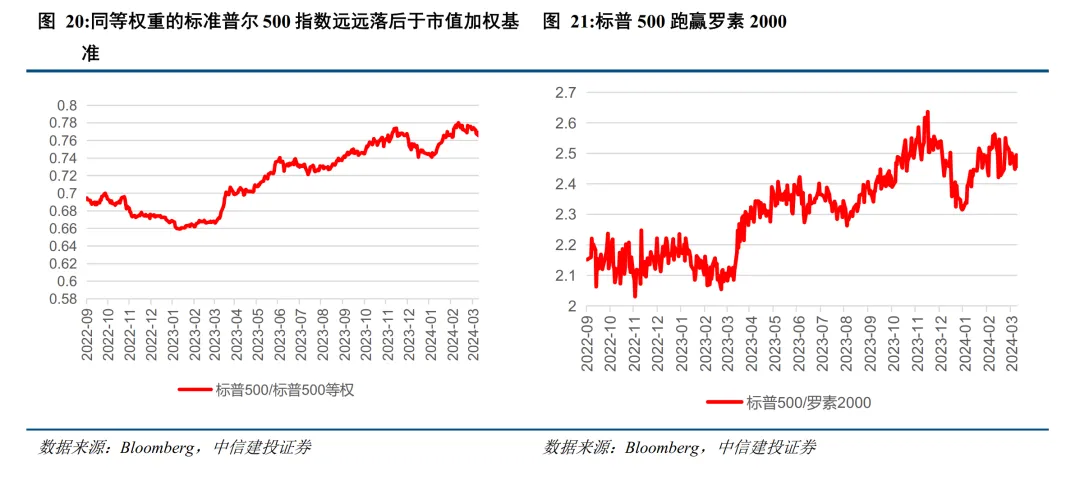

从等权重和市值加权的标普500走势也能看出,本轮上涨主要由大盘股贡献,小盘股的上涨并不明显。2022年10月至今,市值加权的SP500上涨42.9%,而同等权重的标准普尔500指数仅上涨29.5%,远远落后于市值加权基准。另外,标普500显著跑赢罗素2000,也说明本轮牛市中,小盘股上涨幅度不大。

科技股估值是否过高?

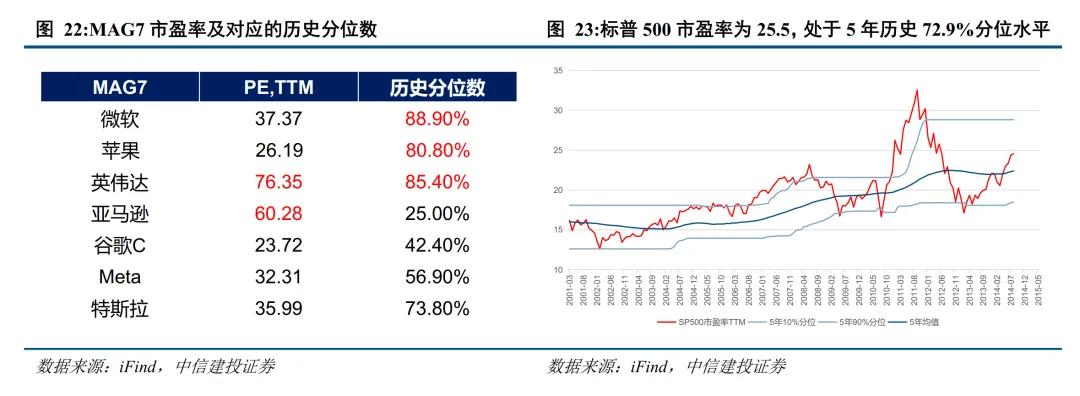

当前MAG7企业估值普遍处于高位,英伟达和亚马逊PE(TTM)分别达到76倍和60倍,微软、苹果和英伟达估值的历史分位数均在80%以上。但大盘整体的估值水平并不算高,当前标普500市盈率为25.5,处于5年历史72.9%分位水平。

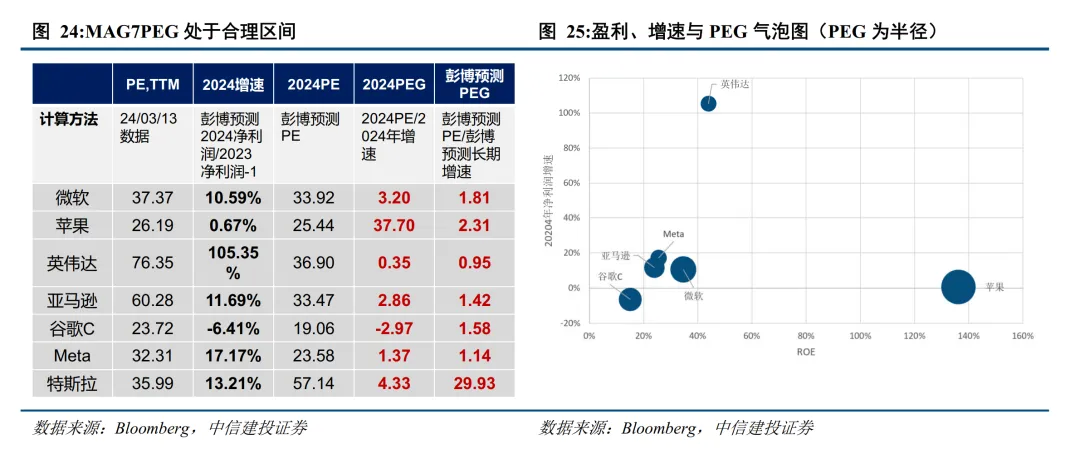

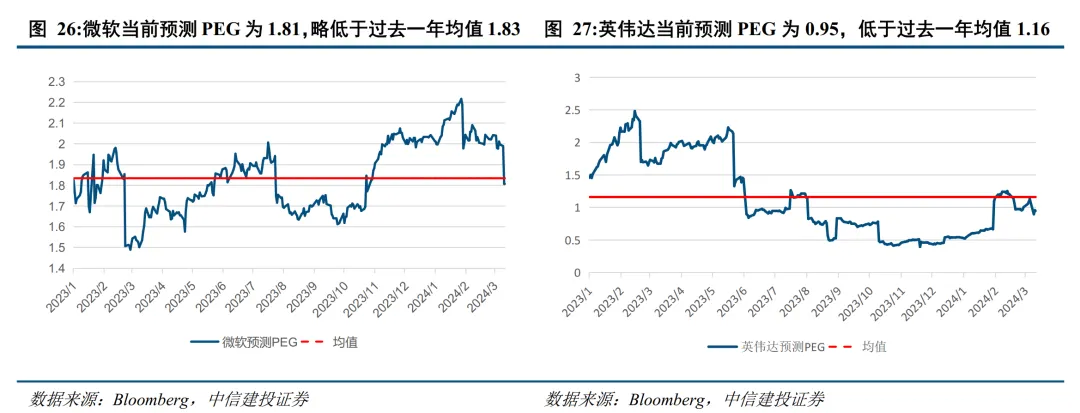

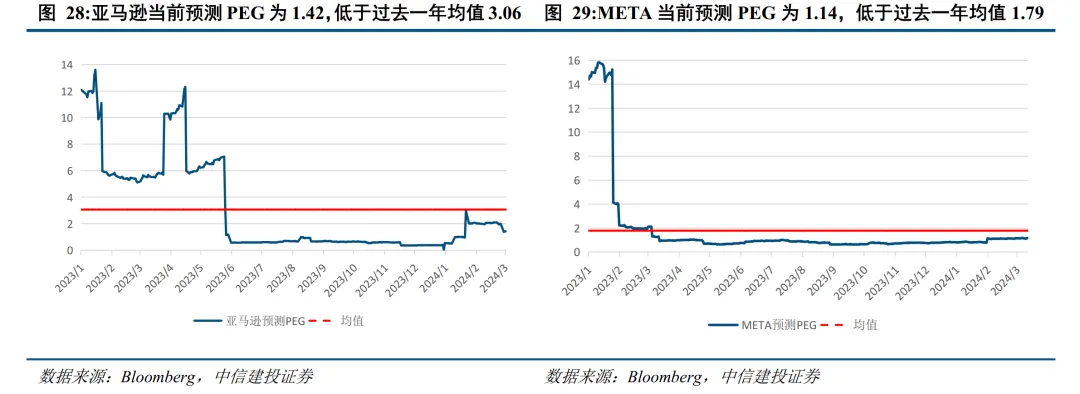

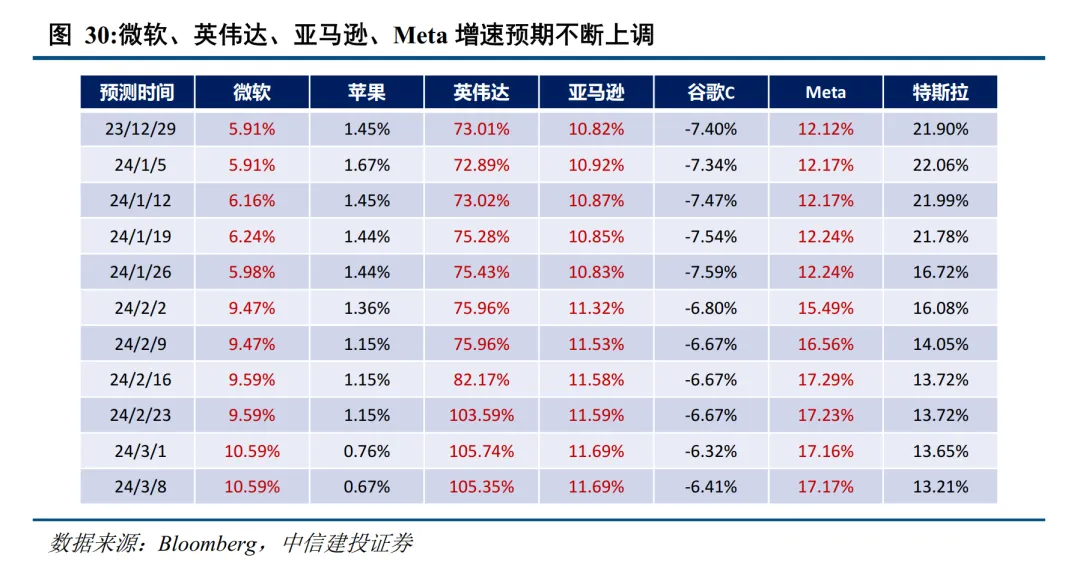

我们认为当前对于科技龙头股的高市盈率不必过度担忧,MAG7高估值主要由强劲的盈利预期驱动,PEG仍处于合理区间。在新一轮AI浪潮下,科技公司远期业绩空间打开,强劲的业绩增长预期支撑估值提升。根据彭博一致预期,2024年MAG7净利润增速预期除苹果和谷歌C以外均在10%以上,英伟达增速预期更是达到105%。从2024年PEG(2024年彭博预期PE/2024年预期净利润增速)来看,目前市盈率高达76倍的英伟达PEG仅有0.35,处于合理区间。而根据彭博一致预期PEG(彭博预测PE/彭博预测长期增速LTG)来看,MAG7的PEG几乎均处于2以下的安全水平。另外,从彭博预测PEG在过去一年的时间序列来看,微软、英伟达、亚马逊和Meta当前的预测PEG均低于过去一年均值。相对应地,这四家公司的盈利增速一致预期也在不断上调。

从产业趋势来看,今年以来OpenAI、谷歌、Anthropic相继发力,市场对AI产业的预期仍在持续升温。继2月OpenAI发布Sora,谷歌发布其新一代多模态模型GeminiPro1.5后,3月5日凌晨Anthropic正式宣布推出下一代AI模型Claude3,在数学、编程、多语言理解、视觉等多个维度树立了新的行业基准。在当前行业不断涌现技术突破、领军企业业绩持续高增的背景下,我们认为AI行情有望继续催化,产业趋势短期内不会证伪。

MAG7业绩表现远超大盘,具有相对盈利优势

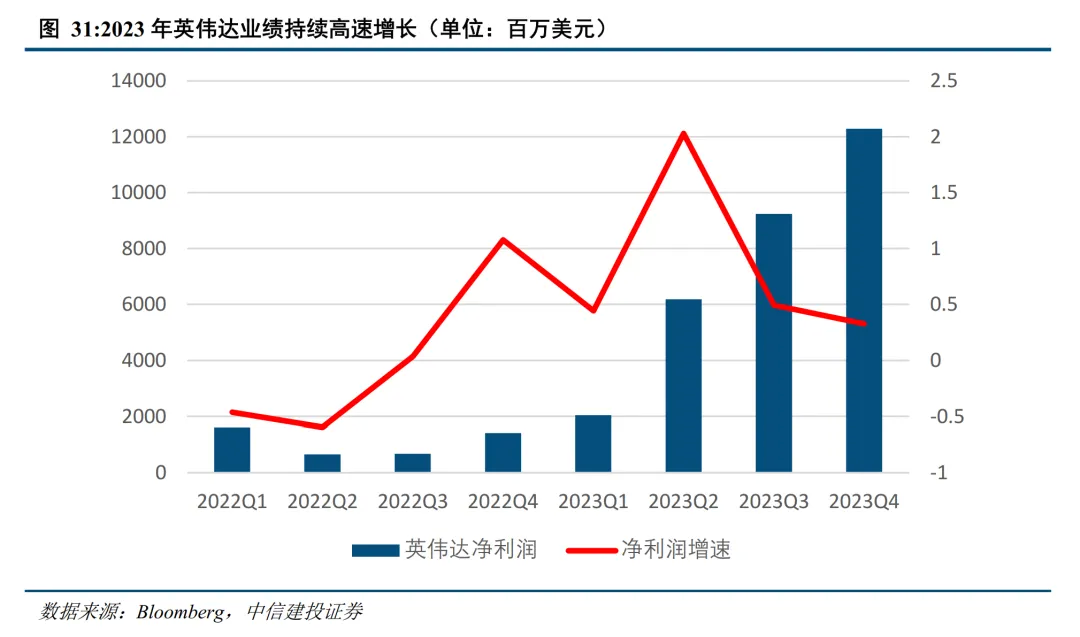

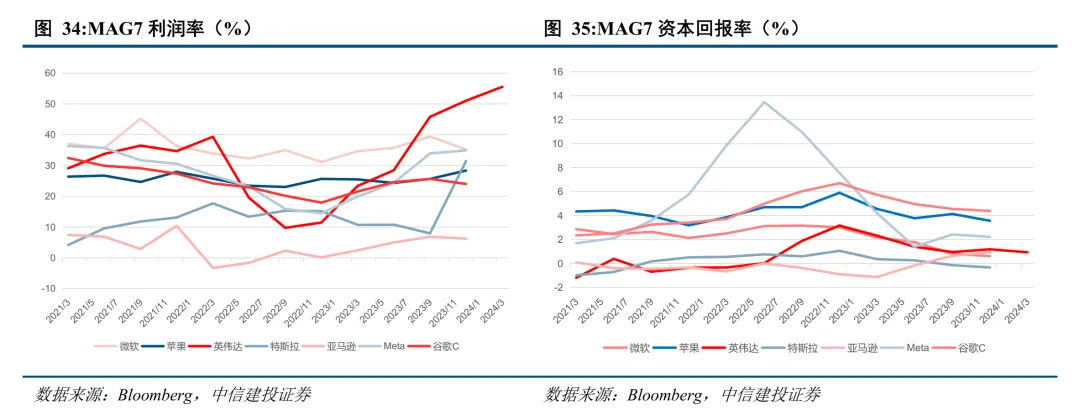

除了强劲的盈利预期之外,MAG7企业还有坚实的基本面支撑。去年以来,标普500盈利增速不断放缓,而纳斯达克继续走高,2023年Q4标普500EPS较去年同比增速仅有12%,而纳斯达克同比增速48%,体现出整体盈利趋弱而科技板块逆势增长的分化局面。MAG7企业2023年净利润增速达42.9%,远高于标普500的增速12%,7家企业的利润率和资本回报率也呈现稳健的增长态势,与大盘整体相比具有相对盈利优势。

当前市场集中度较高,可能导致波动放大

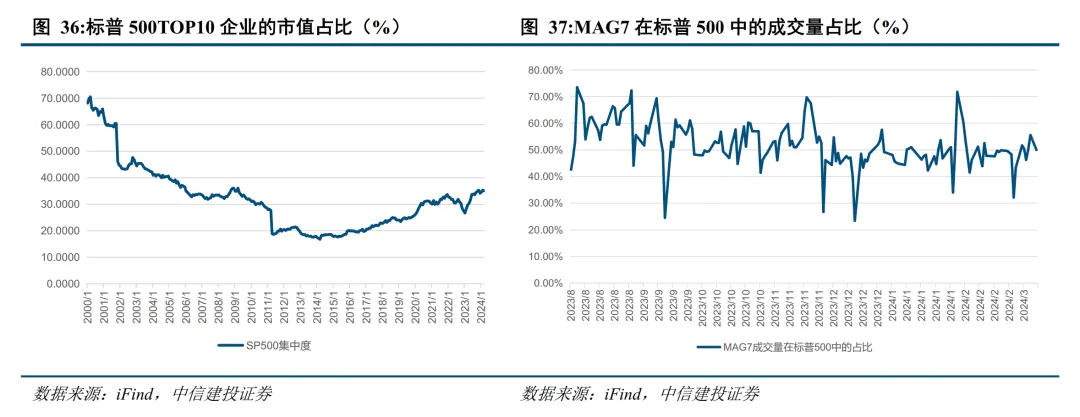

当前市场对于美股市场的高集中度存在忧虑。从市值集中度来看,MAG7的市值占比由2022年10月的23.6%上涨至如今的28.2%,当前TOP10企业的市值占比已达到35%,高于此前高点2021年底的33.7%,达到近十年的最高点。接近次贷危机36%的集中度水平,距互联网危机70%水平仍有较远距离。从交易集中度来看,MAG7占标普500成交量的约50%,远高于MAG7市值占比28.2%。

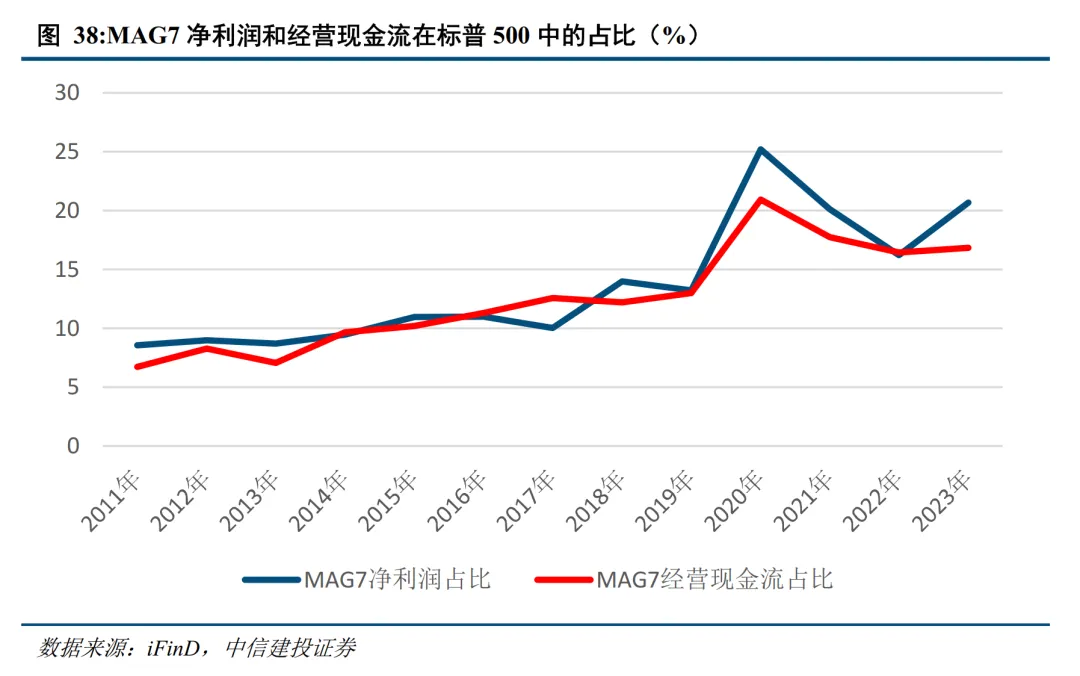

尽管MAG7的业绩表现的确远远优于标普500中的其他企业,但是MAG7的净利润在标普500中的占比仅有约20%,经营活动现金流占比仅有约17%,低于市值占比28%和交易量占比50%。当前美股市场的确存在交易集中度过高的问题,可能会导致市场波动的放大。

MAG7现金流稳定,高回购稳定市场预期

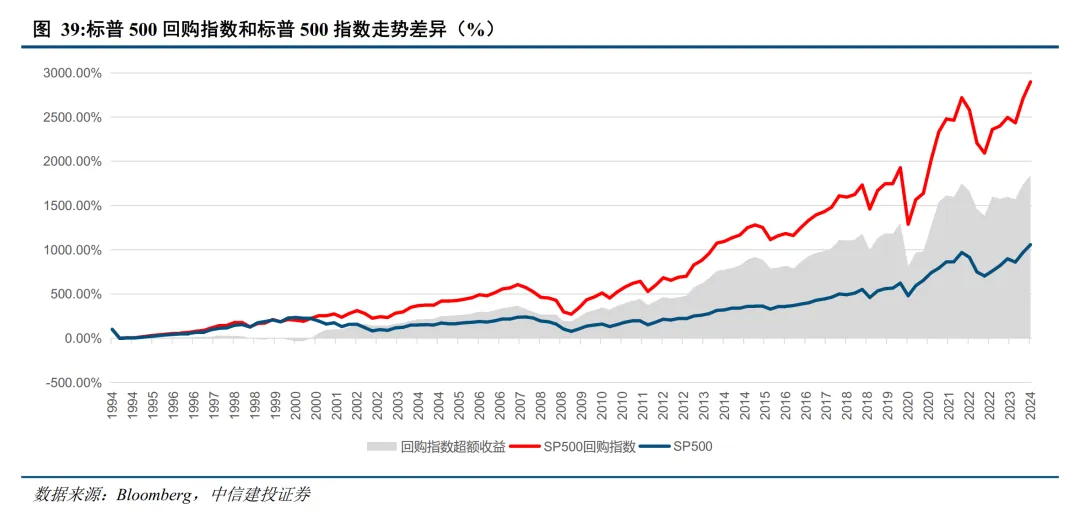

MAG7中多家企业均采取积极的回购策略。回购是美股市场中常见的回馈股东的方式,极大推动了股票收益率的提升。股利回购收益在股票总回报中占据着非常重要的地位,甚至可以说是美股主要的收益来源,这一点可以从标普500回购指数和标普500指数长期走势的差距看出。以1994年一季度为基期,SP500回购指数至今已上涨2899%,而SP500指数仅上涨1059%。回购指数的超额收益达到1840%。

美国企业之所以采取如此积极的回购策略,主要有以下3个原因:1)提高企业ROE/EPS,进而提升股价。2)改善资本结构,减少代理成本。回购股票会减少企业的净资本,从而带来财务杠杆的上升,进而加强对管理层的约束。在美股市场上,上市公司甚至可以通过发债的方式进行回购。3)合理避税。使用发债回购股份的方式能够利用负债的税盾效应实现合理避税,此外与直接派发现金股息相比,由于资本所得一般不征税或税率较低,通过股票回购派发股利的方式能够实现有效的避税,让股东获益更多,因此相较于现金红利,企业更偏好通过回购来进行分红。

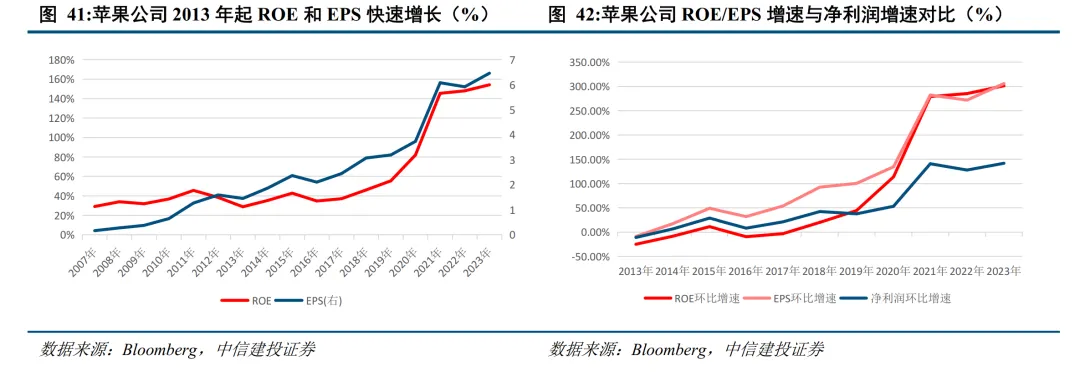

我们以苹果公司为例,说明高回购对企业基本面的夯实作用。自2010年iPhone4发布以来,苹果公司的净利润保持快速增长,但从2013年起增速出现明显下滑。2013-2023年净利润的复合增速仅有10.5%,但苹果的ROE却从2013年的29%提高到了2023年的154%,这主要便是因为自2012年起,苹果开始大规模回购股票回馈股东。以2012年为基期,截止2023年,净利润环比增加142%,而ROE环比增加302%,EPS环比增加340%。ROE和EPS的增速明显高于净利润增速。

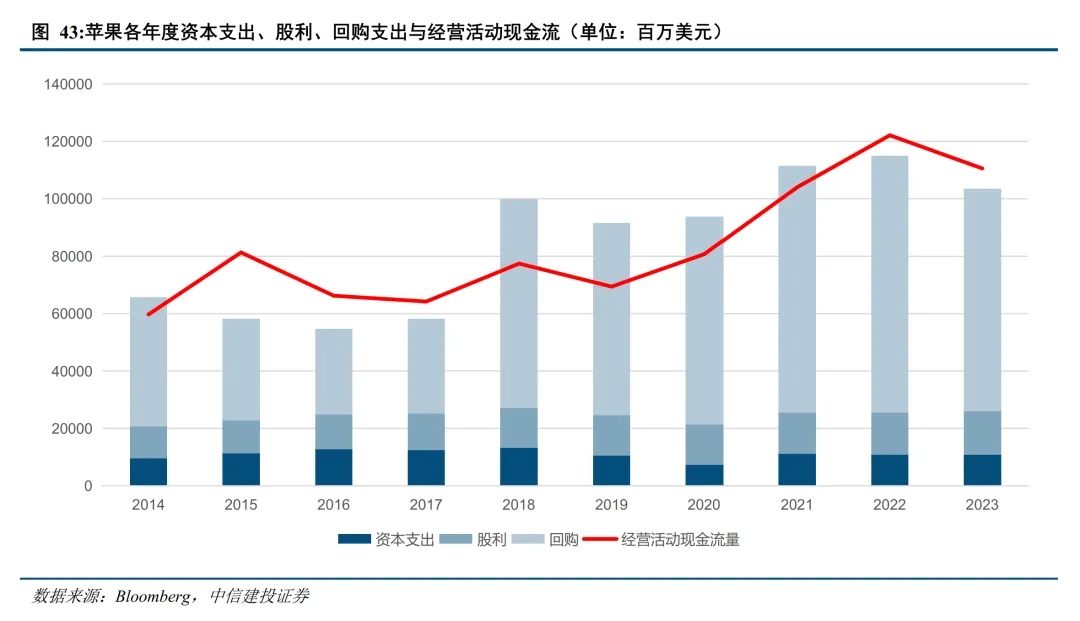

苹果自2012年起,每年都至少进行一次回购,近三年的公告总价值均为900亿美元,与公司净利润相当。目前正在执行2023年5月4日公告的回购计划,通过公开市场操作,每股171.23美元,公布总价值为900亿美元(543M股),目前已完成60%,剩余金额360亿美元(210M股,占总市值1.36%)。平均每月执行31.78M股。从苹果过去十年的三项支出(资本支出、股利、回购)情况来看,回购是公司的主要支出项,远超资本支出与现金红利。在多个年份,公司的经营净现金流都无法覆盖这三项支出。

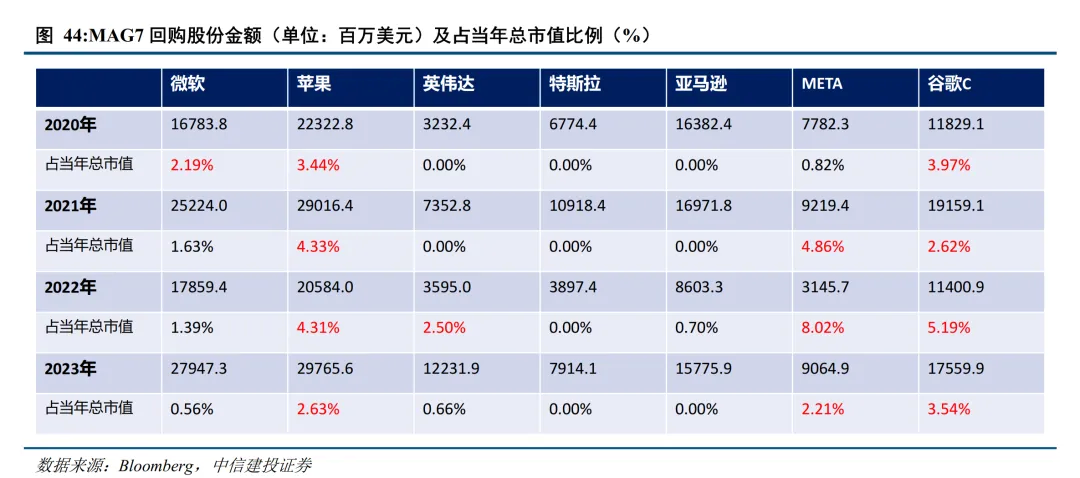

MAG7中,微软、苹果、META与谷歌C回购较为积极且稳定,特斯拉和亚马逊回购较少,英伟达在高速增长的同时也在增加回购。积极稳定的回购行为彰显了龙头股稳健的盈利能力和现金流,同时也通过提高EPS和ROE提振了投资者对公司的良好预期,吸引增量资金持续流入。积极回购与夯实基本面相依相存,形成良性循环。

四、美国大选将给股市带来怎样的波动?

通过回顾1990年以来的8次大选,我们发现大选对美股市场波动有较大影响。通过观察历年大选日前后的SP500波动率VIX,我们发现大选对股市影响的3个关键时间点:大选日前2个月(约-60天)股市波动开始放大,前1个月(约-30天)波动进一步升级,这两个时点上股市常常下跌;大选日当天后波动迅速回落,其后股市也往往保持上涨。从9月起应重点关注大选对股市的影响。

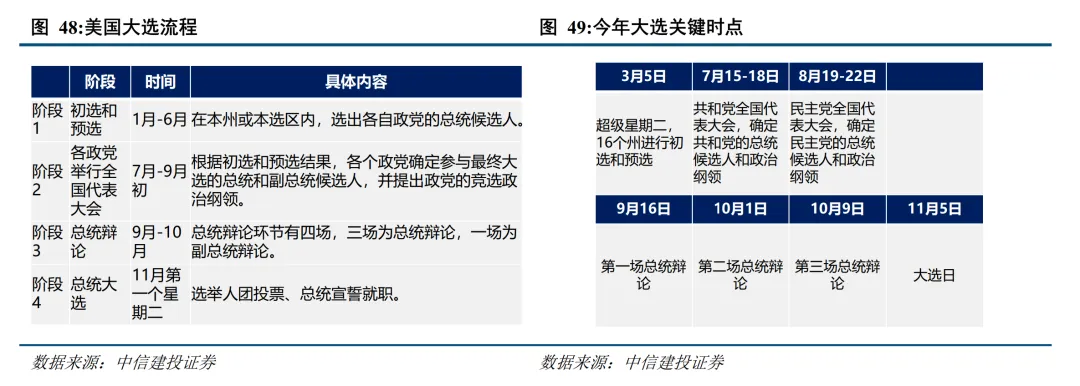

波动升级时点与美国大选流程关键时点一致。大选前约两个月两党分别确定各自的总统候选人,大选正式拉开序幕,紧接而来的3场总统辩论将对大选结果有重要影响;约在大选前1个月辩论结束,股市波动进一步放大。大选日后不确定性落地,股市强劲上涨。但同时也应注意,在部分年份大选结果不在大选日当天公布而会延迟数日。就今年来看,应重点关注9月初附近候选人确定后的股市波动和三场辩论结束后至大选前的波动升级。

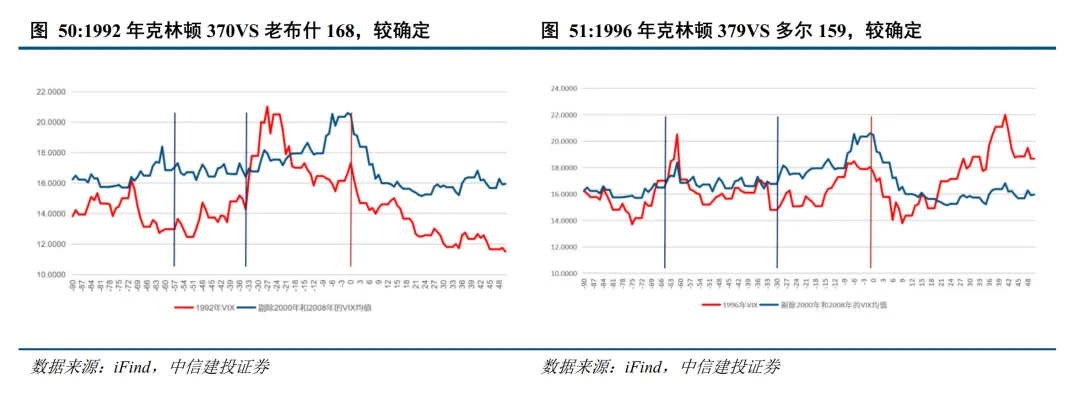

通过回顾1990年以来8次大选的具体情况,我们发现历次大选都符合3个关键时点上的波动规律,在大选前60-70天和前20-30天内均会出现一次波动放大,大选后波动迅速回落。另外还可以发现,在大选确定性较强的年份(如1992年克林顿VS老布什,2012年奥巴马VS罗姆尼)股市波动较小,而在悬念较强的年份(如2020年拜登VS特朗普)股市波动则明显高于均值。我们分别对确定年份和不确定年份的VIX均值进行统计(剔除2000年和2008年),可以发现在大选前不确定年份股市波动更大,而在大选后无明显差别。

注:统计不确定年份VIX均值时剔除2000年,确定年份VIX均值剔除2008年。

今年大选情况预计较为胶着,民调数据显示,当前特朗普的支持率略微领先。Real Clear Politics网站开展的最新全国民意调查显示,特朗普的支持率小幅领先拜登2个百分点。《纽约时报》调查显示,特朗普的支持率小幅领先拜登4个百分点。移民问题是影响拜登支持率的重要因素。哥伦比亚广播公司(CBS)的民调显示,45%的受访者认为边境正在发生危机,50%的受访者将拜登连任与越境移民数量增加挂钩,而72%的人认为特朗普再度当选将有助于减少移民数量。尽管目前特朗普支持率略微领先,但今年的大选结果仍较有悬念,预计会在美股市场引起较大的波动。建议重点关注下半年大选对美股市场的影响。

综上所述,我们预计今年美股市场上半年较为平稳,不存在明显的系统性风险信号或估值过高的风险,下半年大选将会引起股市较大波动,是美股今年真正的变数所在。

风险分析

(1)市场交易集中度过高,如果科技龙头股交易热度持续攀升,可能会导致该板块过于拥挤,交易结构不健康可能会导致阶段性波动放大;

(2)AI技术发展不及预期及AI应用商业化落地进程较慢,均可能导致科技龙头股业绩不及预期,进而导致当前市场的乐观预期和强劲的盈利预期无法兑现,目前的高估值可能落空;

(3)美联储推迟降息,如果美国通胀和就业数据持续超预期,美联储降息进程可能进一步推迟,市场降息预期走弱,可能造成市场短期波动。

本文转载自“CSC研究权益策略团队”微信公众号,智通财经编辑:汪婕。

扫码下载智通APP

扫码下载智通APP