服务业显著复苏!欧元区综合PMI重回扩张区间至50.3

最新公布的欧元区服务业PMI数据表明(制造业PMI数据已经于昨日公布),欧元区上个月的商业活动自2023年5月以来首次扩张,但复苏并不平衡,占经济比重更高的服务业的强劲回升抵消了制造业的进一步下滑。

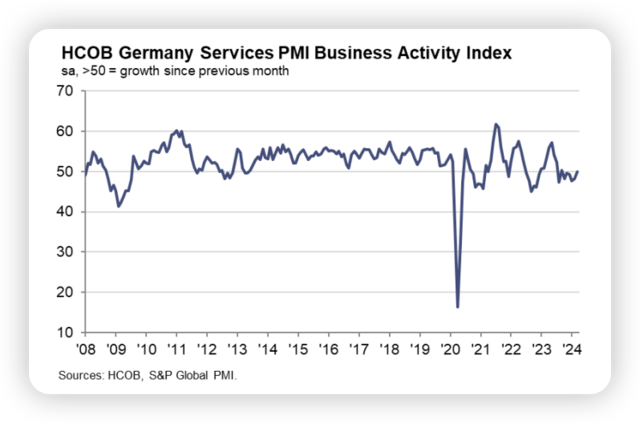

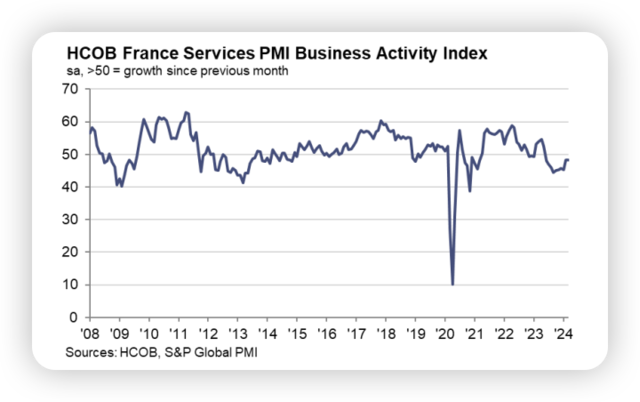

分国别来看,西班牙和意大利的报告好于预期,而法国、德国和整个欧元区的读数则较初值上修。值得注意的是,德国服务业PMI修正后高于50,表明德国服务业在3月份处于扩张状态。

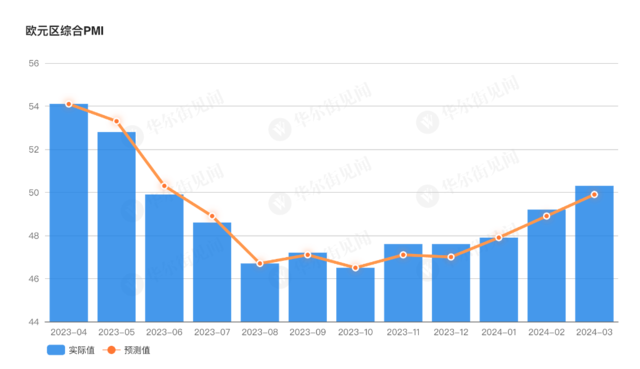

欧元区整体商业活动重回扩张区间

4月4日下午,欧洲各国及欧元区陆续公布3月服务业PMI数据。数据显示,欧元区3月综合PMI从2月份的49.2攀升至50.3,高于初值49.9。代表整体商业活动在历经9个月的衰退后重回扩张区间。

负责维护PMI数据的汉堡商业银行(HCOB)评论称,需求稳定和继续努力清理积压订单,有助于欧元区商业活动的重新增长。企业信心方面,3月对业务活动的预期达到2022年2月以来最乐观的水平。

HCOB首席经济学家赛勒斯·德拉鲁比亚 (Cyrus de la Rubia) 表示:

终于又有好消息了,欧元区的服务业正在逐步站稳脚跟,2月份的活动趋于稳定,3月份显示出温和增长的迹象。

不过,HCOB也警告称,尽管3月商业活动出现了扩张,但是幅度非常小,制造业产出的持续收缩几乎抵消了服务业活动的温和复苏。且主要增长动力来自规模相对较小的经济体如西班牙、意大利、爱尔兰等,德国和法国这两个欧元区最大经济体产出仍在持续收缩,不过幅度有所缩窄。

PMI报告还指出,欧元区出口仍然是一个拖累因素,3月出口连续第25个月下降,但下降速度放缓至近一年来的最低水平。由于新业务仍不在扩张范围内,较高的活动水平使欧元区私营部门能够在3月进一步处理积压订单。

然而,产能耗竭率降至去年5月以来的最低水平。未完成订单数量减少,意味着整个欧元区经济的闲置产能水平上升,但3月份的调查数据仍显示,就业连续第三个月上升。就业创造率较2月的七个月高点略有减弱,但大致与调查平均水平持平。在受监测的欧元区国家中,有四个国家的劳动力人数更高,德国除外。

各国服务业PMI数据具体如下:

西班牙:56.1,预期 55.4(前值 54.7)

意大利:54.6,预期 53.2(前值 52.2)

法国:48.3,初值 47.8(前值 48.4)

德国:50.1,初值 49.8(前值 48.3)

欧元区:51.5 初值 51.1(前值 50.2)

鉴于本次PMI数据大都为对已发布的初值的修订,市场反应相对平静,数据公布后,欧股振幅不大,多国股指小幅上涨。

德国服务业上修至扩张区间,企业对前景越来越乐观

3月德国服务业PMI由2月的48.3升值50.1,较初值49.8进一步上修至扩张区间。意味着德国服务业终于结束持续5个月的收缩。

HCOB评论称,德国服务业在第一季度结束时基础更加稳定,企业对前景越来越乐观,服务业企业持续创造就业机会。工资压力继续推高企业成本,但投入价格和产出费用的通胀率都比前一个月显著放缓。

此外,3月份,新业务流入继续下降,但下降速度连续第二个月放缓,一定程度上反映了来自海外的新业务流入的更温和的减少然而。与此同时,对未来活动的业务预期在3月份连续第四次改善。乐观程度达到了2022年2月俄乌冲突爆发以来的最高水平。

通胀方面,积压订单的持续下降暗示了整个行业的闲置产能。即便如此,德国服务业公司仍然处于招聘模式,报告指许多公司已经增加了员工,以支持未来的增长。创造就业机会的速度从2月份的8个月高点放缓,与长期趋势线基本一致。工资上涨仍然是3月份德国服务业运营费用持续增加的主要因素。尽管如此,在连续四个月稳步加速后,投入价格通胀率显着放缓至去年10月以来的最低水平,但仍有近28%的企业记录了成本上升,而只有3%的企业记录了成本下降。

法国服务业继续趴地,但降幅进一步收窄

由于整体经济疲软拖累服务业销售,3月法国服务业PMI继续收缩,3月终值录得48.3,略低于前值48.4,不过较初值47.8有所上修,且本月环比降幅为去年6月以来最低。

值得乐观的是,法国服务业产量和新订单的收缩仍然比2023年下半年疲软得多,且坊间反应表明,与上一季度相比,服务业基本状况有所改善。

HCOB指出,法国服务业企业的增长预期自2月以来大幅跃升至一年半以来的最乐观水平,就业机会也有所扩大,就业增长速度为五个月来最快。

不过,价格方面,法国服务业面临的通胀压力仍然顽固,产出费用和投入成本的增加都高于长期平均水平。

HCOB认为,经济疲软和通胀被认为是3月份法国商业活动下降的原因,但也有公司认为基本市场状况已经相对改善,特别是与去年年底相比。3月服务业新业务继续下降,降幅略高于2月份,但整体收缩幅度仅为温和,是目前持续11个月的需求下滑中速度最慢的。

不过,展望后续经济走势,法国服务业的商业信心每月显著改善。增长预期达到2022年7月以来的最高水平。

本文编选自“华尔街见闻”,作者:常嘉帅,智通财经编辑:叶志远。

扫码下载智通APP

扫码下载智通APP