崔东树:乘用车市场价格段销量结构走势持续上行 高端车型销售占比提升明显

智通财经APP获悉,4月12日,乘联会秘书长崔东树发文称,根据乘联会数据,全国乘用车市场价格段销量结构走势持续上行,高端车型销售占比提升明显,中低价车型销量占比减少,这是消费升级的推动,同时也是因为换购群体的消费升级推动。2024年进一步强化车市消费结构高端化特征,2024年2月乘用车市场零售出现暂时低迷,3月国内零售恢复表现不强,出口贡献支撑增长。

从结构分析看,入门级萎缩,消费基盘不扎实的问题较大,中低端购买力不足,价格战也明显爆发。传统燃油车价格段上行的现象并不是促进消费的有利因素,需要普通消费群体更强的购买入门级车消费,也就是低端消费很重要。因此改善普通群体需求购买力,实现车市价格端相对均衡,拉动入门级消费,实现首购群体的消费升级。

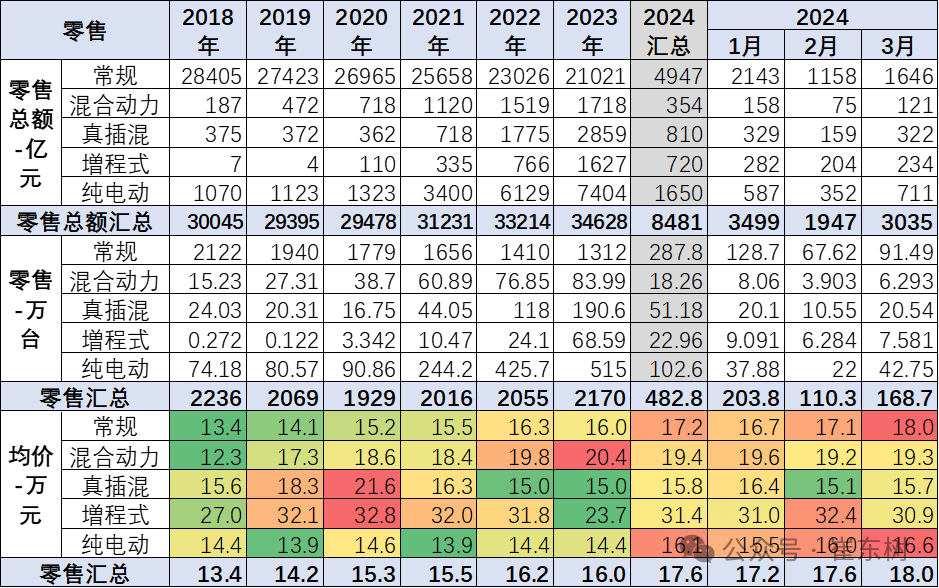

1、乘用车价格越降价越贵

近几年的车市价格呈现持续上升的态势,2018年是13.4万元,2020年是15.3万,今年是17.6万元,主要原因是混合动力和增程式的价格较高,形成结构性拉动。同时原有的燃油车也是出现平均销售价格上涨情况,而且燃油车的高端化带动价格上涨较大。

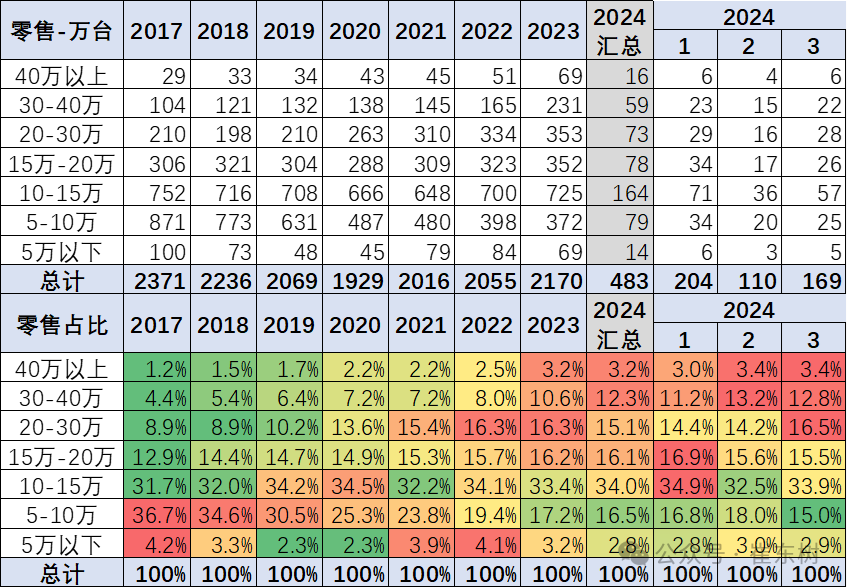

2、乘用车市场价格段销量结构

根据乘联会零售数据,全国城市市场的价格段结构走势是持续上行,高端车型销售提升明显,中低价车型销量减少。

5万元以下车型2021-2022年较2020年的占比持续上升,主要是微型电动车的销量贡献。但2023年以来又持续下降,2024年5万元以下车型的销量占比目前仅有2.8%,较2023年下降0.4个百分点。5-15万的传统车型的销量下滑与新能源车的增长抵消后,总体下降趋势仍明显。

15万以上车型市场份额持续上升,增长较快。近几年30万以上车型的各类价段占比均持续上升,体现乘用车新能源增长带来高端化发展趋势明显。

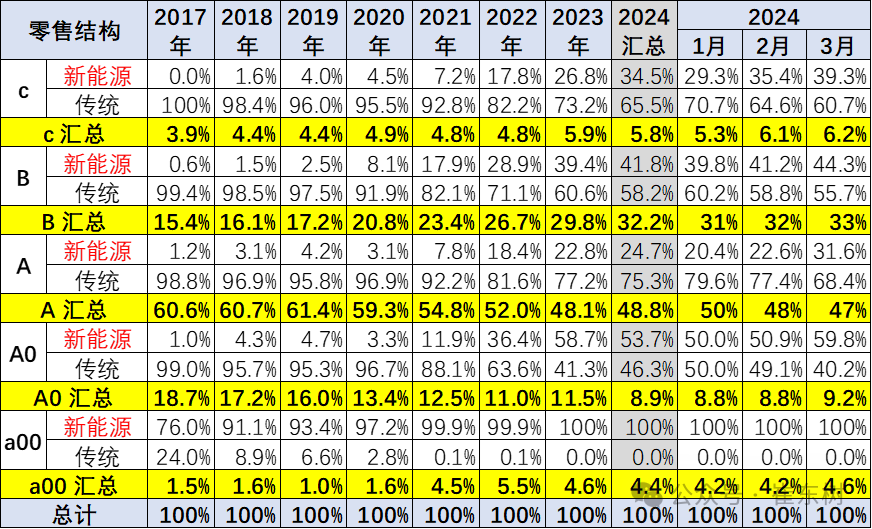

3、乘用车级别市场销量结构

新能源车渗透率最高的是小车,微型车渗透率100%,A0级小型车突破50%,A级的新能源提升较快。

B级车和C级车的新能源渗透率大幅提升,体现高端电动化的优势明显。

高端车的新能源渗透率提升主要体现自主提升的趋势。

目前看,10-20万元的新能源渗透率较低,高端新能源渗透率突破30%,10万以下突破50%,而且5万以下基本都达到80%的新能源渗透率。

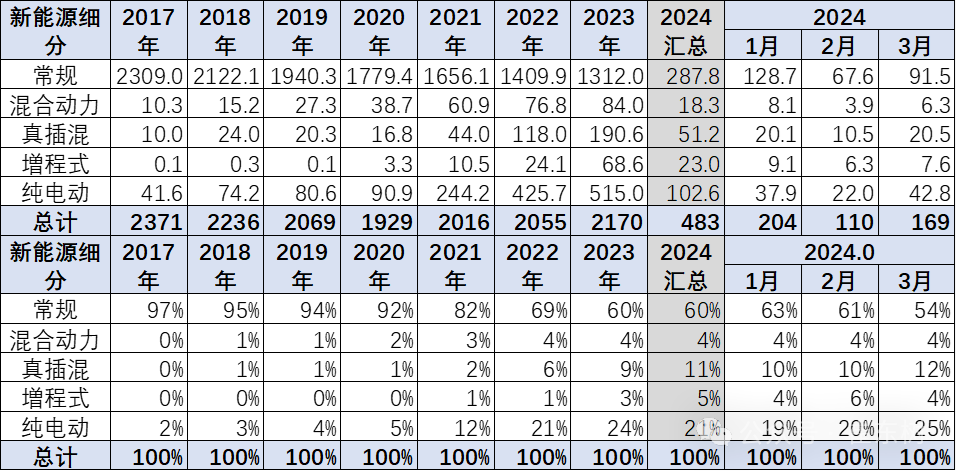

4、乘用车的新能源车结构

纯电动新能源车国内零售持续高增长,插混的表现近三年表现突出,增程持续小幅增长。传统乘用车的销量出现持续下行压力。

2023年的新能源车占比达到36%的较强比例,2024年3月的新能源车贡献度仍有41%,未来的新能源车贡献度仍将小幅上升。

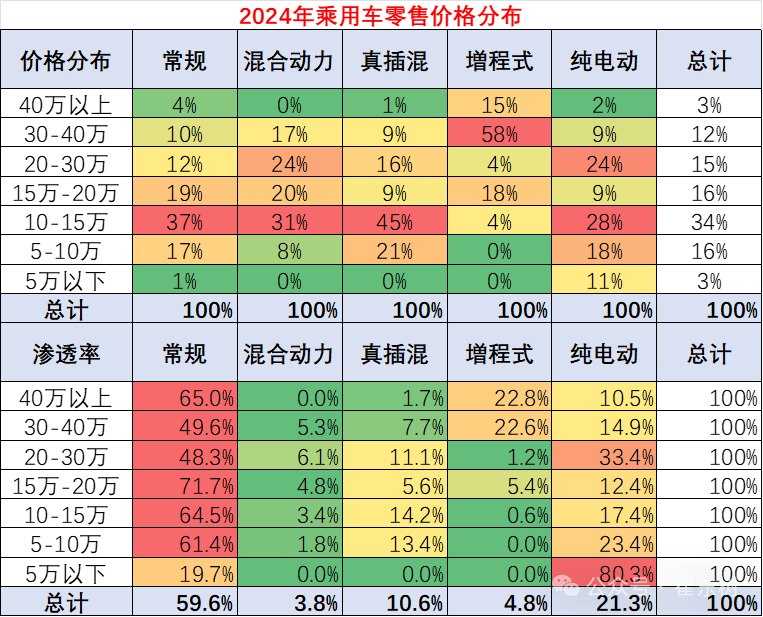

5、2024年各类动力的价格销量结构

目前全国乘用车的5-15万元是核心主力车型市场的特征,这主要是传统燃油车占比较高。传统车与新能源车中差异比较大,而在插电混动中的结构是中档相对集中的。

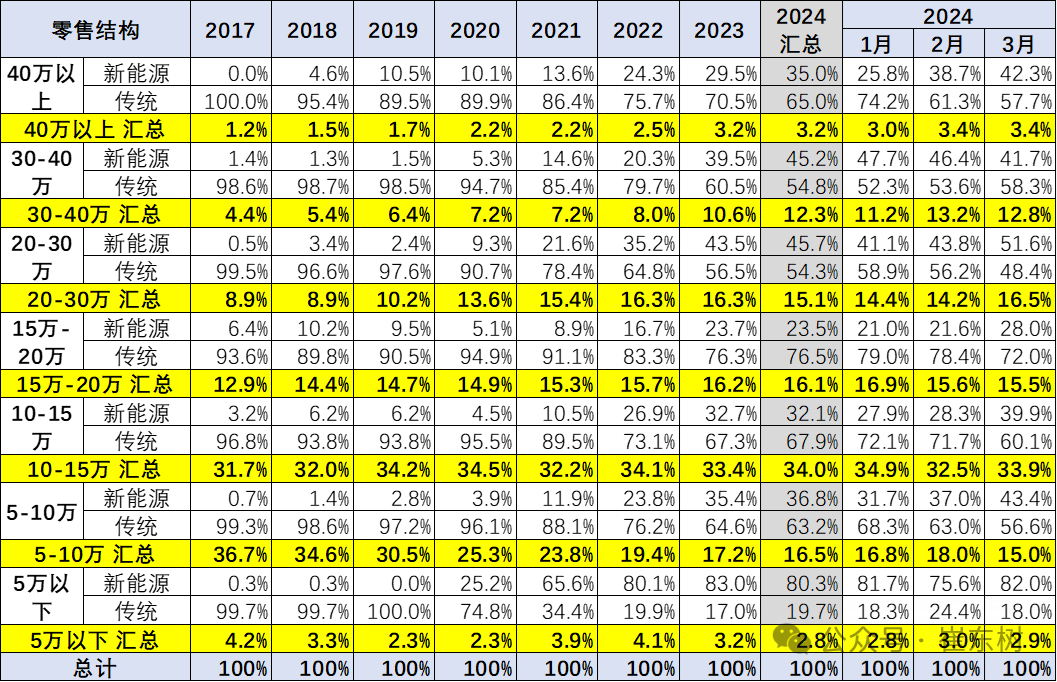

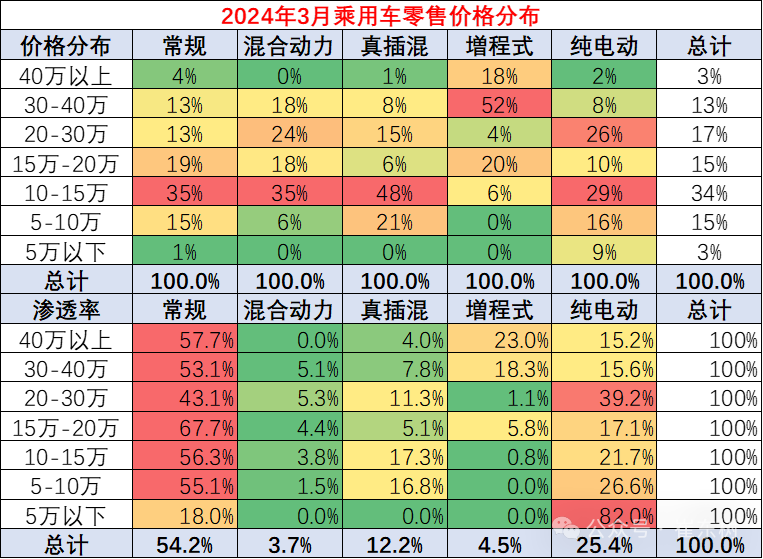

6、2024年3月各价格段的内部动力的销量结构

在价格段市场内,动力分布式相对是不均衡的。其中在5万元以下市场的纯电动表现最为强,而增程式电动车是在高端市场表现分布相对是最强,而混合动力是在20-30万元表现相对较强。

传统燃油车是在10-20万元表现相对较强,形成了差异化分布的特征,尤其是混合动力的分布相对较窄,属于中高价区间的产品为主,而插电混动属于主流车型为主的一个。年初的低端市场萎缩较严重,这也是消费较弱的影响对低端冲击更大。

扫码下载智通APP

扫码下载智通APP