崔东树:一季度车市降价规模已经超过2023年全年6成

智通财经APP获悉,4月14日,乘联会秘书长崔东树发文称,前几年的全国乘用车市场价格战,一般在每年年末比上年末高4个点左右的促销增长水平,但2024年全国乘用车市场价格战持续激烈。新能源剧烈的降价,但燃油车由于目前的促销已经达到一定的底线,因此形成新能源独自降价蚕食燃油车市场的局面。目前截止到3月的降价车型总体不多,主要是新能源车。3月下旬燃油车也有一些跟进,但仍属正常。2024年1季度降价规模已经超过2023年全年的6成,相当于2022年的降价总规模。影响降价的主要是纯电动和插混等新能源车型,燃油车降价很少。

一、总体降价跟踪

1、车型最低价分析

目前的价格竞争主要是直接突破原有价格的下限,而不是增配不降价的模式。因此我主要是个人研究,只关注新车推出而突破前期的价格下限的情况,也就是狭义的降价行为。而有些新车前两年开始上市很便宜,随后涨价,然后现在降价,如果没有突破上市时的底价,为了计算好处理,因此也不算降价。

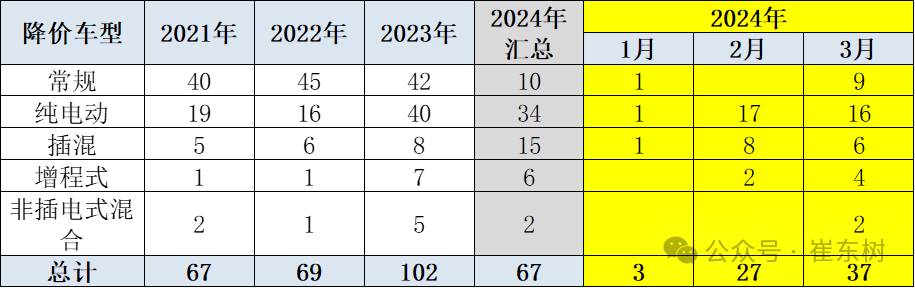

目前截止到3月的降价车型总体不多,主要是新能源车。3月下旬燃油车也有一些跟进,但仍属正常。

2024年1季度降价规模已经超过2023年全年的6成,相当于2022年的降价总规模。影响降价的主要是纯电动和插混等新能源车型,燃油车降价很少。

2、月度降价状态跟踪

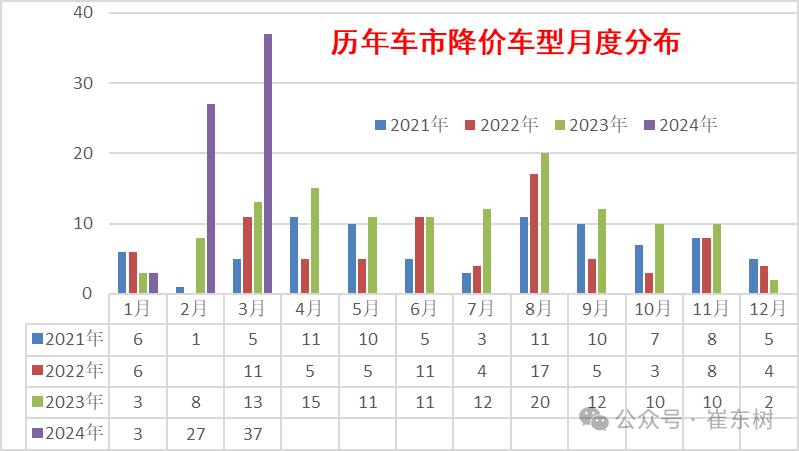

从降价节奏来看,2023年的降价总体相对比较均衡,但2024年的降价在2月份和3月份都达到了超强的程度,2月份有27款车型降价,3月份有37款车型降价,相对于历史来看也是一个惊人的水平。

3、各类品牌月度降价状态跟踪

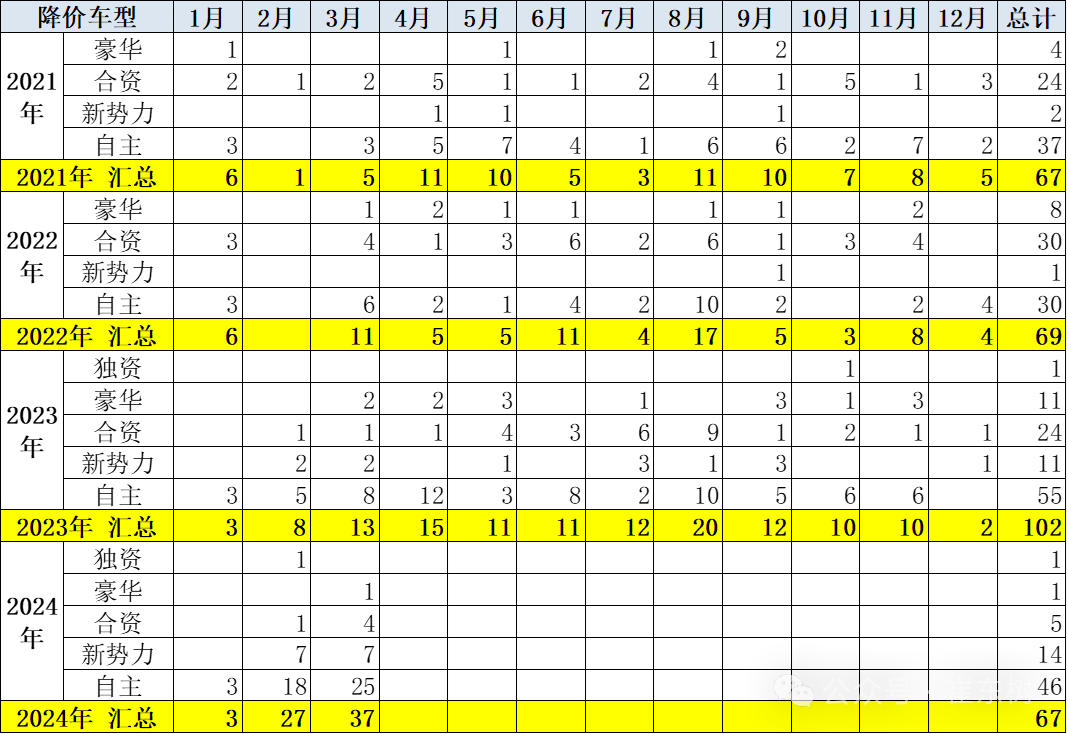

2024年1季度的降价潮相对较强,而且3月达到37款的历史罕见数量。其中的自主与新势力是降价主力,合资降价较少。

二、车市促销跟踪

1.狭义乘用车促销走势

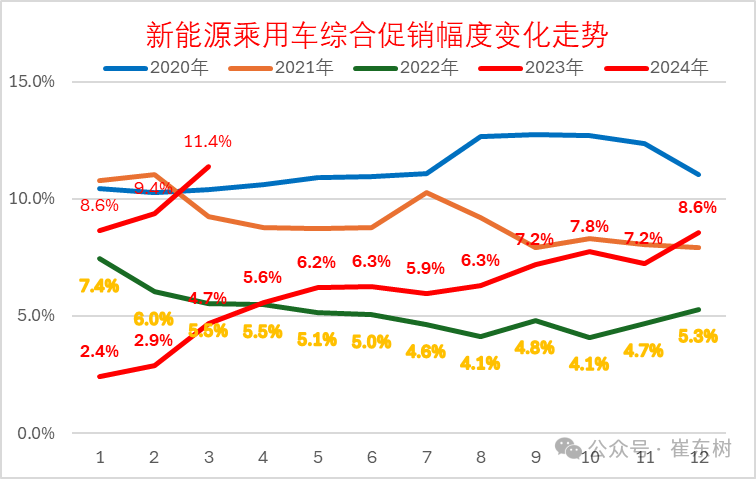

新能源车的促销逐步达到高位。近几个月的促销持续加大,3月新能源车促销力度的增大尤为明显,而2月促销相对增长温和,目前已经达到2021年9月后的历史高位促销水平。

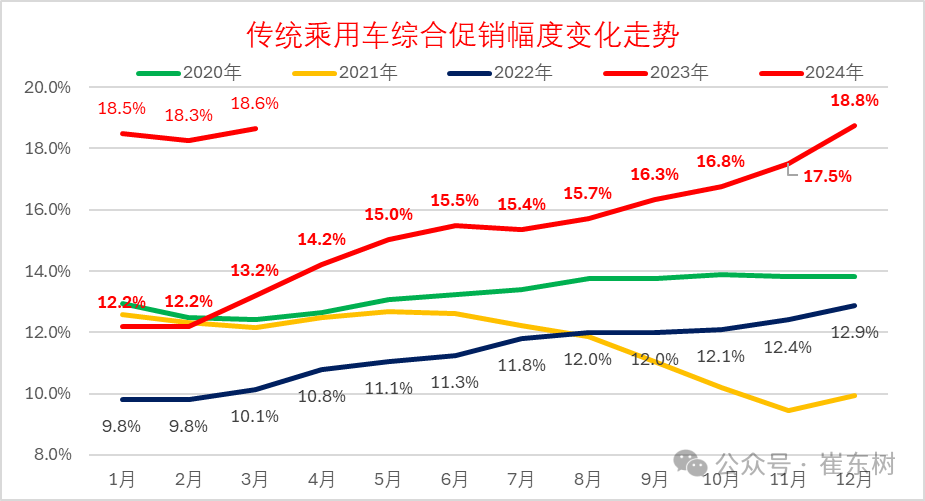

传统燃油车的促销在2023年8月又开始大幅反弹,2024年2月环比相对降低到18.3%,目前仍处于近期高位水平。

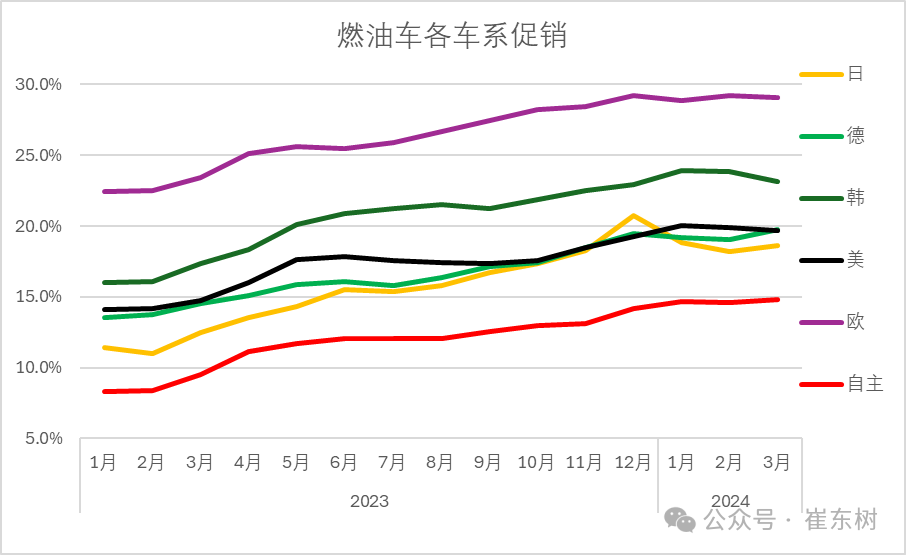

各车系的促销走势相对分化,合资车企的促销力度较大。近期自主燃油车的促销也逐步跟上。欧系和韩系近期促销力度较强。

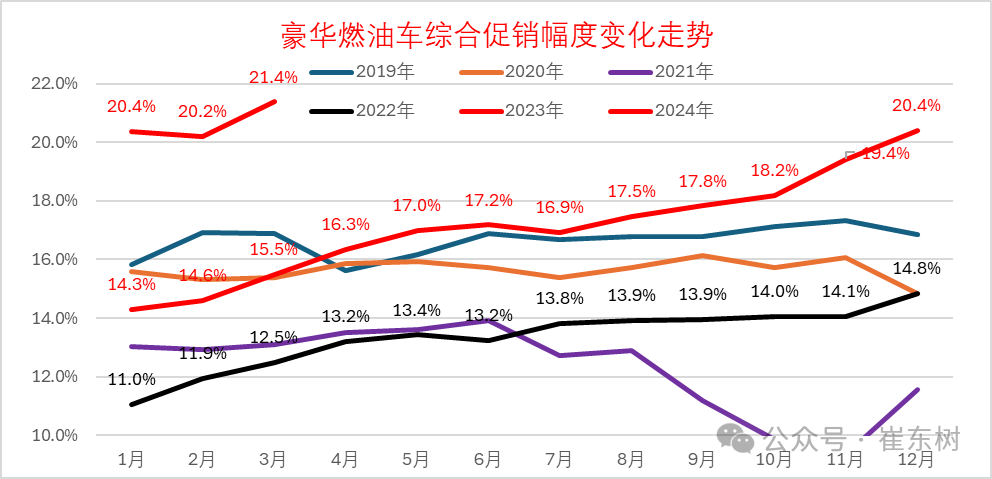

虽然消费升级推动高端需求较强,但由于新能源的分流,豪华车促销力度持续增大到21.4%,处于历史新高水平。

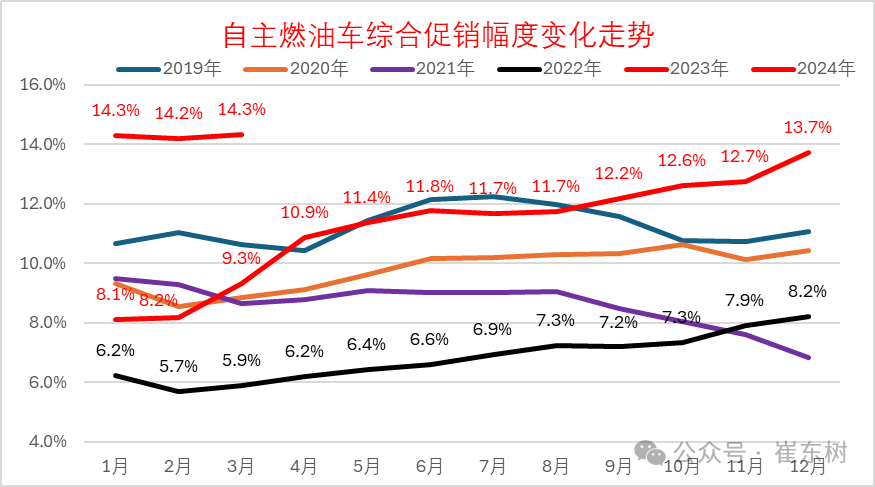

自主车企近几个月的促销总体稳定,由于自主的新能源促销小于燃油车,出口占比增大,因此总体促销相对稳定。

三、具体降价车型跟踪

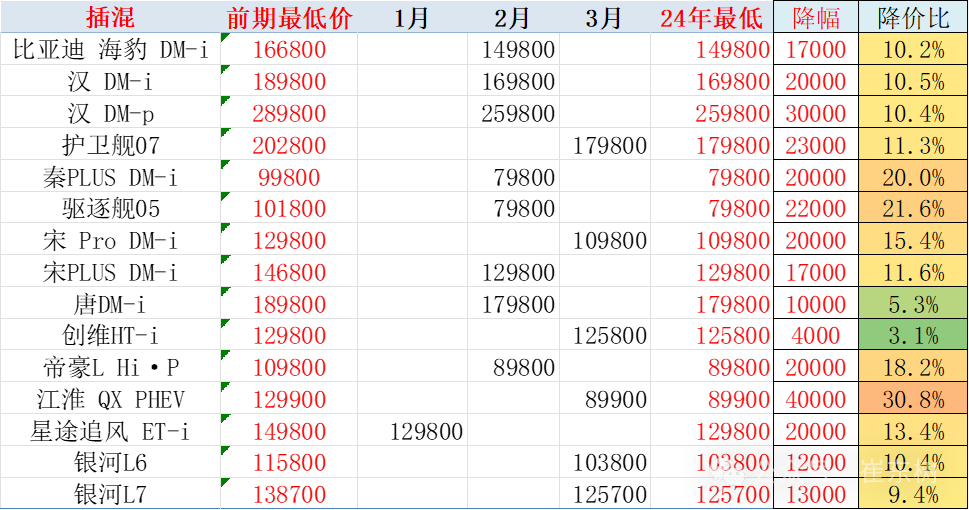

1、插混降价车型

降价力度较大的主要是高端的个别车型和主要低端车型。降价多的高端车型销量很少,但降价多的低端车型的销量规模很大。这体现了插混的严峻的竞争局面,而且降价延续时间很长,连续近20天的持续降价的效果应该是杀伤力很大的。

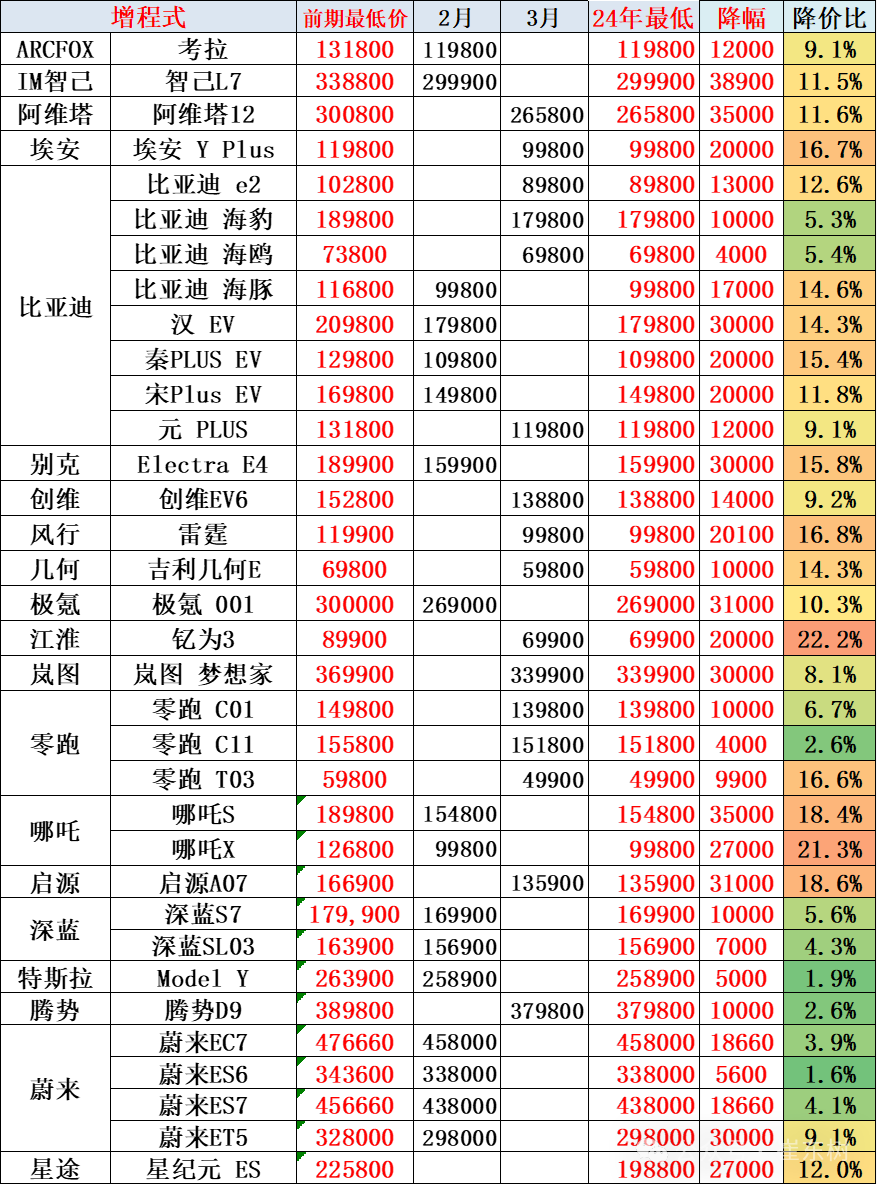

2、纯电动降价分析

纯电动的降价规模总体也是很大的,尤其是部分车型的降价达到10%以上,其力度还是很惊人的。

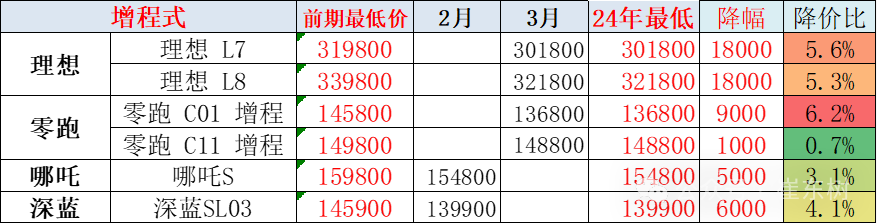

3、增程式降价分析

增程式车型的降价幅度总体相对比较温和,最高在5%左右的水平,有部分降价属于姿态型的降价。总体来看增程式的竞争还是相对比较温和,只是高端的增程式车型竞争相对比较激烈一些。

4、普通混动降价分析

混动的降价属于跟进型的降价,试探能否实现巨大的销量提升。

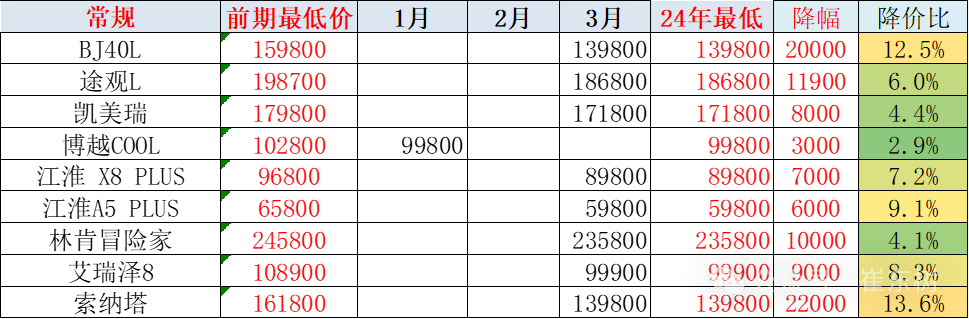

5、燃油车降价分析

燃油车并未大规模跟进新能源的降价,但部分中高端车型出现降价的动作,各方也在观测降价的损失和销量提升效果。

四、降价效果跟踪

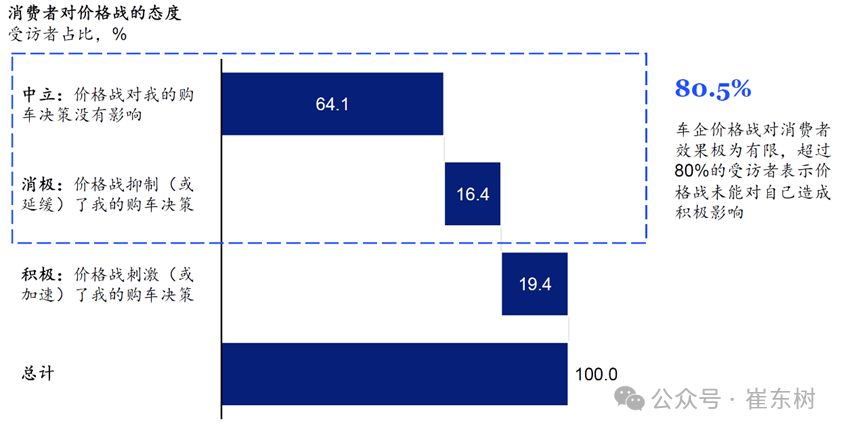

1、价格战下的消费选择-短期观望

价格战对短期的销量促进作用实际并不明显,尤其是在价格不稳情况下,消费观望情绪特别浓重,所以降价车型可能会带来降价车型自身的销量增长,但对其它相关车型就会形成明显的一个观望的态势,并由此带来的相关车型不得不降价,如果不降价就卖不动的一个局面,有些企业可能靠产品力挺住,但有些企业可能就不得不采取降价行动,形成市场停滞的进一步的等待降价,然后其他消费者再等待的循环的圈子,对车市销量短期带来一定的压力。

经过外部调研来看,消费者对价格的观望情绪还是比较重的,带来的积极的增量因素在短期之内并不明显,所以降价的当时会出现销量的暂时低迷观望的现象,短期内降价带来的积极的购买效果被抵消。

2、价格战长久看推动购买提升

近期乘用车市场价格战的根本原因是新技术取代旧技术,新能源车对燃油车的替代过程,在建立市场新秩序过程中,新老厂商替代竞争激烈,预计这一过程会持续几年的时间,直到新的格局形成。

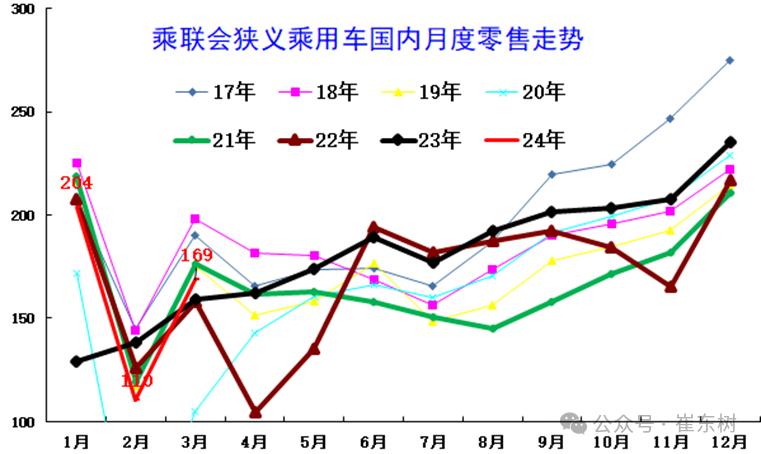

3月,乘用车市场零售168.7万辆,同比增长6%,环比增长51.4%;1-3月累计零售483万辆,同比增长13%。目前的销量提升还比较虚一些,毕竟消费观望仍较严重。

降价之后必然还是会带来车型的销量的提升,尤其是在价格相对稳定之后,市场销售逐步地启动。在2023年也是因为年初降价潮,在价格稳定之后带来了销量的进一步的提升,形成了2023年在3月份降价之后形成的车市持续回暖局面,一直拉升到12月份达到了创近期新高的特征,所以降价的综合贡献还是有一定的效果的。

新能源消费新特征带来车企品牌裂变现象明显,随着新能源车各技术线路的细分市场逐步成熟,新车型极大地丰富了消费选择,产品供给的增加带来的同质化也会加剧竞争。今年价格战大概率会以降价促销和定位下探等多模式混合展开,新能源厂商会包装更多的权益优惠来稳定产品价格。

2024年是新能源车企站稳脚跟的关键年,竞争注定非常激烈。从燃油车的角度来看,新能源成本下探、“油电同价”给燃油车厂商带来巨大压力,燃油车产品更新换代相对较慢,产品智能化程度不太高,更多依赖于优惠的价格来持续吸引客户;从NEV的角度来看,随着碳酸锂价格下跌,电池成本降低,造车成本有所下降;且随着新能源市场高速发展,形成规模效应,产品拥有更多的利润空间。

扫码下载智通APP

扫码下载智通APP