中金:港股大涨后的前景分析

摘要

港股上周意外迎来久违的强劲反弹。大涨的驱动力是什么?1)资金面是推动港股超预期大涨的主要动力。上周外资中主动型资金延续流出(EPFR口径),我们猜测交易型和其他类型资金可能为主。南向资金延续流入且边际流入新经济,资金轮动与板块轮动相呼应。2)宏观基本面和企业盈利变化不大。3)政策预期和事件性因素提供了一定催化。

大涨后的前景如何?1) 交易层面,当前超买程度创23年1月以来新高,卖空成交占比快速回落。恒生指数18,000附近也是关键阻力位,情绪上处于透支状态。2) 资金轮动上,如果资金是出于暂时规避海外风险而轮动到港股市场,外部压力释放后,动能也会下降。短期来看,外部环境压力的缓解可能还需要一段时间。3)基本面上,长线资金的再配置需要基本面改善配合,尤其是财政政策发力以应对当前通胀下行和信用收缩的问题。

哑铃策略和分红因子是否失效?大宗原材料此前上涨并不单纯因其分红属性,而是透支美国修复预期。此外,互联网大涨也并非完全受盈利改善影响,投资者看重的是稳定现金流和股东回报的高质量资产,某种意义上可以看成是“新分红概念”。长期来看,我们认为分红资产本质上是对冲长期回报率下行,仍有配置价值。

当前环境下,我们提醒关注短期交易上透支和交易型资金可能带来的波动,在基本面未见显著改善下,市场或在高分红与科技成长间形成明显的跷跷板,近期的表现无非也是在两者之间轮动,因此均衡配置不失为一个行之有效的策略。

正文

港股大涨后的前景分析

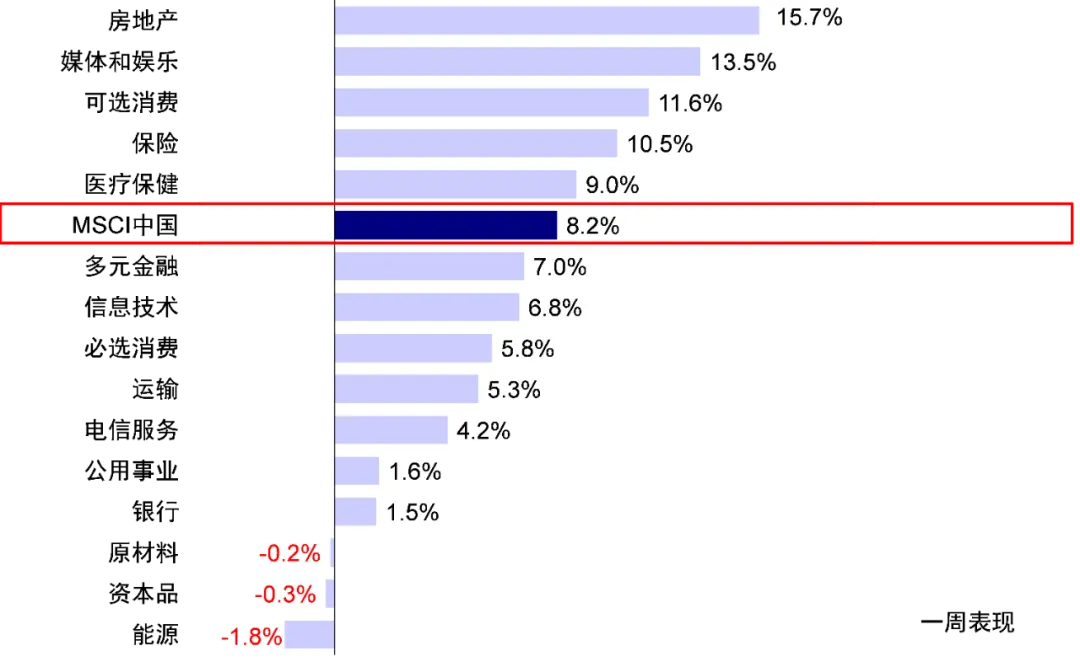

在外围市场普遍疲弱的背景下,港股上周却意外迎来久违的强劲反弹,连涨五天。恒生指数收涨8.8%报17,651点,创2011年10月以来最大单周涨幅,回到去年11月水平。恒生科技更是大涨13.4%,为2022年11月以来最大单周涨幅。板块层面,房地产(15.7%)、媒体娱乐(互联网)13.5%、可选消费(电商、汽车等)11.6%是涨幅最大的三个板块,而能源和原材料板块微跌。不过,上周板块间的轮动也非常明显,例如上半周互联网的领涨,周五又切换到地产和非银。港股为何突然大涨,有什么特别因素驱动?更重要的是,大涨后的持续性如何?针对市场普遍关心的问题,我们分析如下。

图表:海外中资股市场上周连涨五天

图表:房地产和媒体娱乐领涨,能源和原材料跌幅靠前

图表:板块轮动快速,周五地产和多元金融板块领涨

大涨的驱动力是什么?资金面是大涨主要动力,基本面变化不大,政策预期提供催化

资金面是推动港股超预期大涨的主要动力。港股的成交一直相对清淡,因此资金的边际变化叠加卖空回补往往就会带来快速且大幅的上涨,这也是港股的典型特征。综合各方面数据和信息后,我们发现,外资中主动型资金延续流出(EPFR口径),因此我们猜测交易型和其他类型资金可能为主。南向资金延续流入且边际流入新经济板块,由于此前分红类资产流入较多,而对互联网新经济的配置已降至2019年新低,资金的轮动与板块轮动也相呼应。

1) 外资方面,外资行上调中国市场和地产板块评级可能对投资者情绪有进一步提振,但是我们追踪的EPFR数据显示主动价值型资金尚未形成明确回流态势。截至上周三,EPFR海外主动型资金流出港股市场3.1亿美元,较此前一周流出4.2亿美元规模收窄,但已连续第43周流出。根据我们在《如何刻画并分析外资》中的拆解,交易型资金占比5%,主权和类政府背景资金占比10-20%,被动资金占比20%,主动价值型资金占比50%。因此更多可能以交易型资金为主,即使有部分配置型资金回流,可能也更多是为规避日央行加息和美股波动的对冲式切换,具有一定对冲和交易属性,因此是否能形成持续的流入尚难判断。

图表:海外主动型资金连续第43周流出港股市场

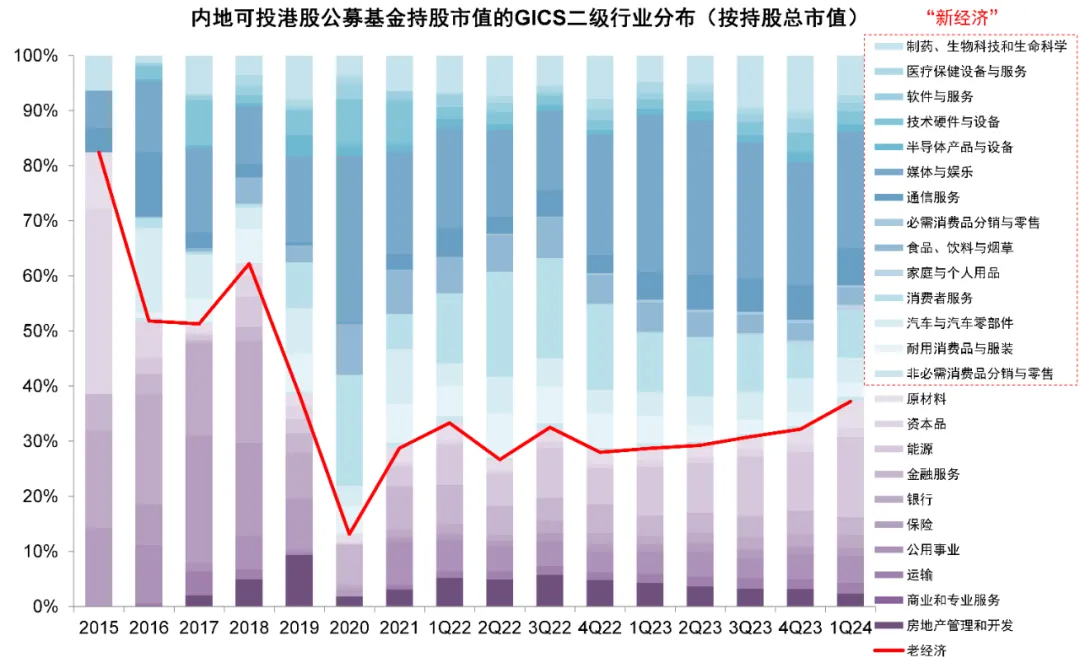

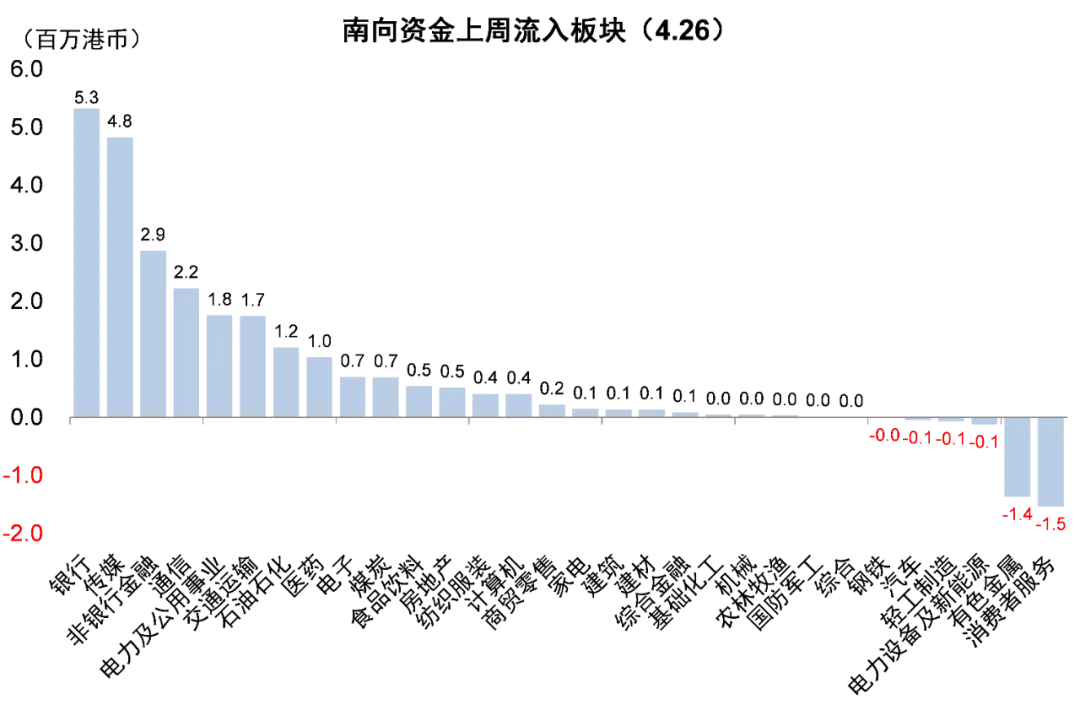

2) 南向方面,春节后南向资金流入明显加速,考虑到最新披露的一季度公募基金持仓情况显示公募持仓和占南向资金比例都继续下降,这部分流入可能以非公募资金为主。板块上,春节后主要流入银行、能源、原材料、电信等板块,互联网等新经济板块持仓比例降至2019年以来新低,配置的差异较为明显。上周资金边际流入新经济,因此从资金轮动切换角度也能与上周互联网等板块的大涨相呼应(《公募1Q24港股投资:新经济持仓降至2019年以来新低》)。

图表:内地公募基金配置港股新经济占比62.8%

资料来源:Wind,中金公司研究部

图表:上周南向资金主要流入银行、传媒、非银等板块

资料来源:Wind,中金公司研究部

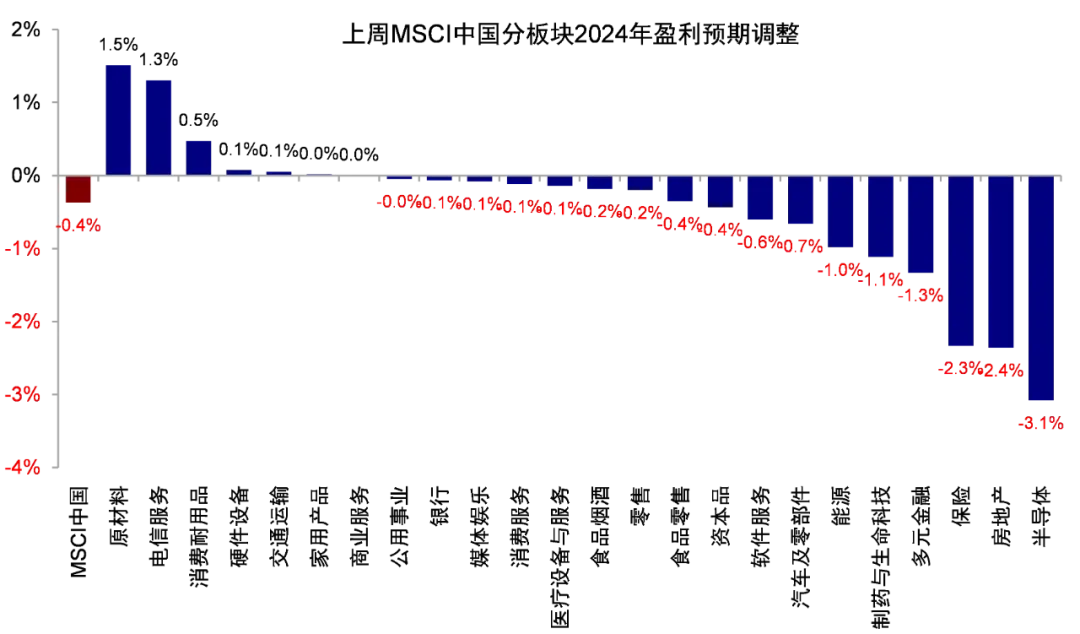

宏观基本面和企业盈利的变化并不大。近期宏观高频数据好坏参半,工业生产和地产仍然偏弱,消费有所改善。1)生产端高频指标上周环比平均走弱0.9%,同比下滑1.5%;2)截至4月21日,消费端高频指标环比平均改善1.6%,同比下滑3.3%,其中乘用车批发和零售销量较上周环比增长超20%,出口集装箱运价指数环比抬升1%。3)地产方面,4月21日当周商品房销售面积环比增加3.1%但同比大幅下滑,二手房以价换量,出售挂牌价指数三月以来持续下行。4)物价方面,猪价和鲜果价格上周环比持续走弱,整体下行0.6%,工业品价格环比走低近1%。5)与此同时,财政支出和信贷需求也在放缓,一季度广义财政支出同比增速回落,3月政府性基金支出同比下降23.3%,一般公共预算支出增速转负。企业盈利方面,恒生指数2024年盈利预期上周小幅下修0.1%,其中原材料、电信服务盈利上修,半导体、地产下修最多,大涨板块普遍未看到盈利的明显上修,由此可见,市场大涨并非受基本面因素变化驱动。

图表:近期宏观高频数据好坏参半,工业生产和地产仍然偏弱,消费有所改善

资料来源:Wind,中金公司研究部

图表:上周原材料、电信服务盈利上修,半导体、房地产下修最多

资料来源:Wind,中金公司研究部

政策预期和事件性因素提供了一定催化。4月19日证监会发布《5项资本市场对港合作措施》(《解读5项资本市场对港合作措施》)、财政部提出支持央行逐步增加国债买卖利好流动性等,均使投资者对之后其他关键措施的推进产生积极预期。此外,包括港股红利税和一线城市地产政策等方面的优化也备受关注。建议投资者密切关注年中政治局会议相关进展。

大涨后的前景如何?交易上明显透支,轮动资金短期仍有外部压力配合,基本面改善仍待政策发力

港股快速且意外的大涨超出了多少投资者的预期,因此当下大家最为关注的问题是,大涨后的持续性如何?毕竟大涨后再度回落的戏码过去一年多也反复上演。我们认为可以从以下几个维度考虑:

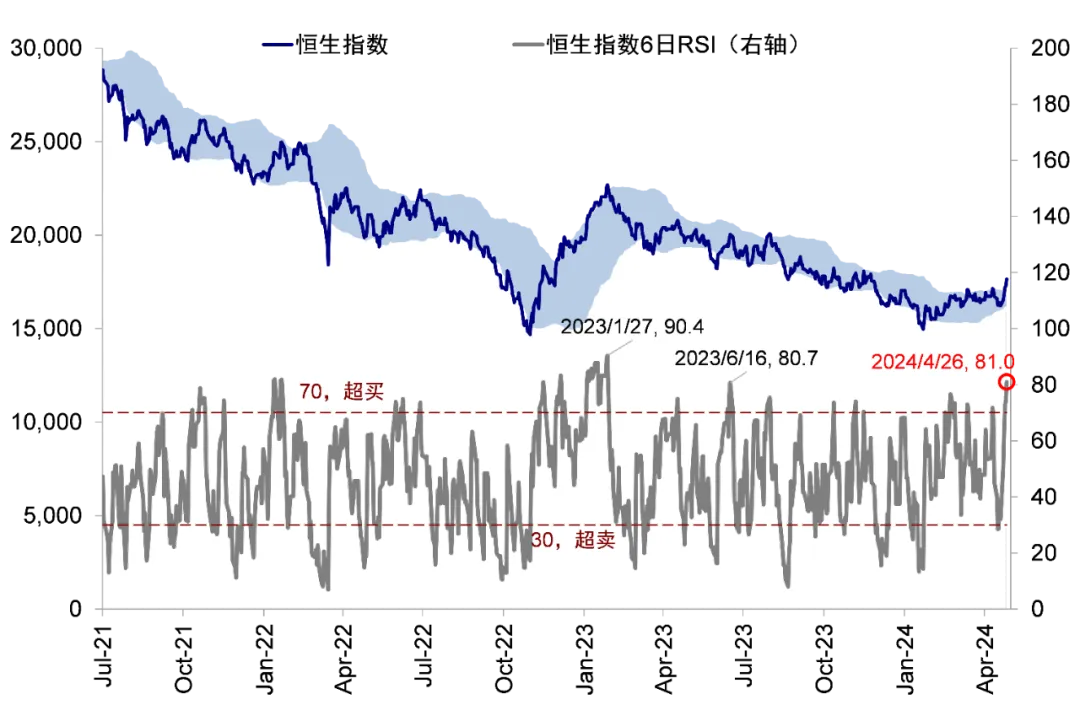

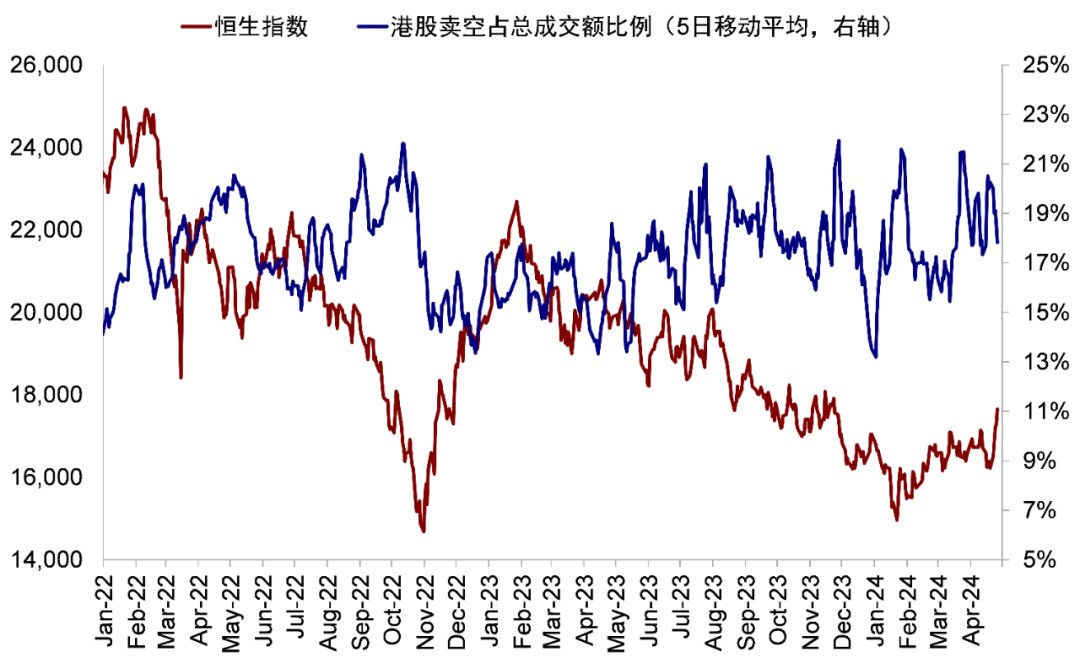

1) 交易层面,资金驱动的快速上涨往往速度快,但透支也较快,需要有持续不断的长线资金流入加持,上周板块间的快速轮动也正说明了这一点。从超买程度和卖空占比等技术和情绪指标看,港股市场经过上周持续五天上涨,当前超买程度已创2023年1月以来新高,卖空成交占比也快速回落到16%的近期低点。恒生指数18,000附近也是日线、周线和月线的关键阻力位,因此情绪上明显处于透支状态。

图表:当前市场的超买程度已创2023年1月以来新高

资料来源:Wind,中金公司研究部

图表:卖空成交占比快速回落到16%的近期低点

资料来源:Wind,中金公司研究部

2) 资金轮动上,如果资金以交易型资金为主,且是出于暂时规避海外风险而轮动到港股市场,外部压力释放后,动能也会下降,需要关注后续长线和配置型资金的变化。短期来看,外部环境压力的缓解可能还需要一段时间,美联储压力缓解静态看要到二季度末,美股一季度业绩期也基本对应5月中旬(《美联储降息的门槛》《美股回调有助于降息交易重启》)。

3) 基本面上,长线资金的再配置需要基本面改善配合,尤其是财政政策发力以应对当前通胀下行和信用收缩的问题。二季度美国需求拉动的外需可能环比转弱,金融条件再收紧导致美国房地产三月已经开始下行。我们认为,更多且直达需求侧的财政刺激才是关键,建议进一步关注月度财政收支和社融数据的改善程度,以及央行购债和重要会议政策等积极进展。

哑铃策略和分红因子是否失效?互联网等本质是稳定现金流和股东回报的“新分红”,哑铃两头的均衡配置仍然有效

投资者关注的另一焦点,是本轮上涨中,分红和互联网成长“哑铃”的跷跷板是否意味着分红因子的失效?表面上看似如此,此前表现较强的传统分红主要集中在原材料、能源、电信等板块,近期在互联网成长大涨背景下出现压力。但大宗原材料此前上涨并不是单纯因其分红属性,而是透支美国修复预期,这与美联储短期需要再度压制需求和通胀的目标存在冲突,需要以一定的回调才能达成目标,因此回调也不应完全归因于分红因子问题。

此外,互联网大涨也并非完全受盈利改善影响,投资者看重的是稳定现金流和股东回报的高质量资产,某种意义上可以看成是“新分红概念”。长期来看,我们认为分红资产本质上是对冲长期回报率下行,因此在财政发力有效提振信用周期和需求,通胀尤其是PPI通胀大幅上行前,这一因子仍有配置价值。

当前环境下,我们提醒关注短期交易上透支和交易型资金可能带来的波动,在基本面未见显著改善下,市场或在高分红与科技成长间形成明显的跷跷板,近期的表现无非也是在两者之间轮动,因此均衡配置不失为一个行之有效的策略。

上周主要变化与事件有:

1) 3月中国规模以上工业企业利润同比下降3.5%。2024年一季度全国规模以上工业企业实现利润总额1.5万亿人民币,同比增长4.3%,较1-2月的10.2%放缓;一季度营业收入同比增长2.3%,较1-2月的4.5%下滑。一季度在41个工业大类行业中,有28个行业利润同比增长。一季度采矿业利润总额同比下降18.5%,制造业利润总额同比增长7.9%,电力、热力、燃气及水生产和供应业利润总额同比增长40.0%。

2) 中国一季度广义财政支出同比增速回落。2024年一季度一般公共预算和政府性基金赤字较去年同期多增568亿人民币。收入端,1Q24全国一般公共收入同比下降2.3%,其中税收收入同比下降4.9%,非税收入同比增长10.1%;1Q24政府性基金收入同比下滑4.0%,较1-2月的2.7%下滑明显。支出端,一季度专项债发行和支出进度偏慢,一季度财政支出累计同比增长2.9%,其中1-2月支出累计同比增长6.7%,3月支出同比下滑2.9%,3月支出并无增发国债支撑。

图表:广义财政赤字力度较去年四季度收缩

资料来源:Wind,中金公司研究部

3) 美国一季度GDP低于预期,目前CME利率期货隐含全年降息一次。一季度美国GDP环比年化为1.6%(初值),较去年四季度3.4%明显回落,低于市场一致预期2.5%和GDPNow模型预测的2.7%。分项上,进口是主要拖累,美国需求较强;但出口代表的全球需求较弱。库存继续拖累0.35ppt,商品消费偏弱,政府支出下滑。而服务消费和住宅投资是主要贡献,较去年四季度贡献上升。数据公布后,美债利率走高至4.7%,目前CME利率期货隐含全年降息一次。

4) 流动性:上周南向资金流入趋缓,海外资金在过去43周持续流出。具体看,来自EPFR的数据显示,上周海外主动型基金流出海外中资股市场,流出规模共计3.1亿美元(此前一周流出总量4.2亿美元),有所收窄,为连续43周流出海外中资股市场。与此同时,南向资金过去一周流入放缓。具体来看,中国内地投资者上周通过港股通买入了102.9亿港元的港股,低于此前一周321.5亿港元的买入规模。

重点关注事件

4月30日公布的中国PMI、5月1日美国PMI、5月2日美国FOMC会议、5月3日美国新增非农就业人数。

本文来源于微信公众号“Kevin 策略研究”,作者为中金分析师刘刚、王牧遥等;智通财经编辑:文文。

扫码下载智通APP

扫码下载智通APP