中金:港股本轮反弹的动力与空间

摘要

海外中资股市场上周延续涨势。资金面和风险偏好修复是目前为止本轮上涨的主要驱动力。资金突然且集中流入所带来的正反馈式的自我实现,叠加港股市场此前低迷的成交额,共同推动市场反弹,而4月中旬以来20%的涨幅中,风险溢价几乎贡献全部。

后续外资流入的空间还有多少?当前资金来源主要以交易型以及部分再平衡需求的区域配置型资金为主。假设以一季度流出的主动外资作为区域型资金再平衡需求的近似,第一阶段可能流入约50亿美元。如果进一步假设全部主动外资从低配转为标配,将有望带来约400亿美元流入。

当前关键问题是,还有多少上涨空间?假设风险溢价回到2023年初水平,恒指第一阶段假设目标点位为19,000-20,000点,目前已基本接近。市场进一步上涨的动力来自:1)无风险利率进一步回落;2)更为重要的是盈利增长,我们测算如果2024年盈利增长10%,或将有望推动市场攀升至22,000点,而盈利增长高度依赖后续财政发力力度与进展。

当前基本面的支持不仅有限,近期还在走弱,反映了2月以来财政扩张放缓的滞后影响。4月国内经济数据整体偏弱,尤其是投资、大件消费和地产市场。地产销售量价持续偏弱,企业库存压力较大,均表明需要进一步政策支持。

相反,对近期政策“组合拳”效果的乐观预期,反应在了风险溢价的进一步修复上。政策若要有效,尤其是反应到基本面上,整体力度和推进速度尤为关键,而不仅仅是目标。取消房贷利率下限和调降首付比例均有望短期内提振部分刚需,但是政府收储可能才是关键,投资收益能否覆盖成本是收储能否广泛推行的关键因素之一。

往前看,更多上涨空间依赖于以下两方面:1)10年美债利率进一步下行,我们认为美债利率当前水平已较为合理,短期也难以为市场上涨带来更多贡献;2)更重要是基本面能否改善,或取决于对症政策即中央政府将加杠杆的力度与速度。配置方面,当前尚未明确的大幅加杠杆可能性,使得我们并不愿意完全抛弃“哑铃”策略(高分红+科技成长),彻底转向顺周期板块。

本轮反弹的动力与空间

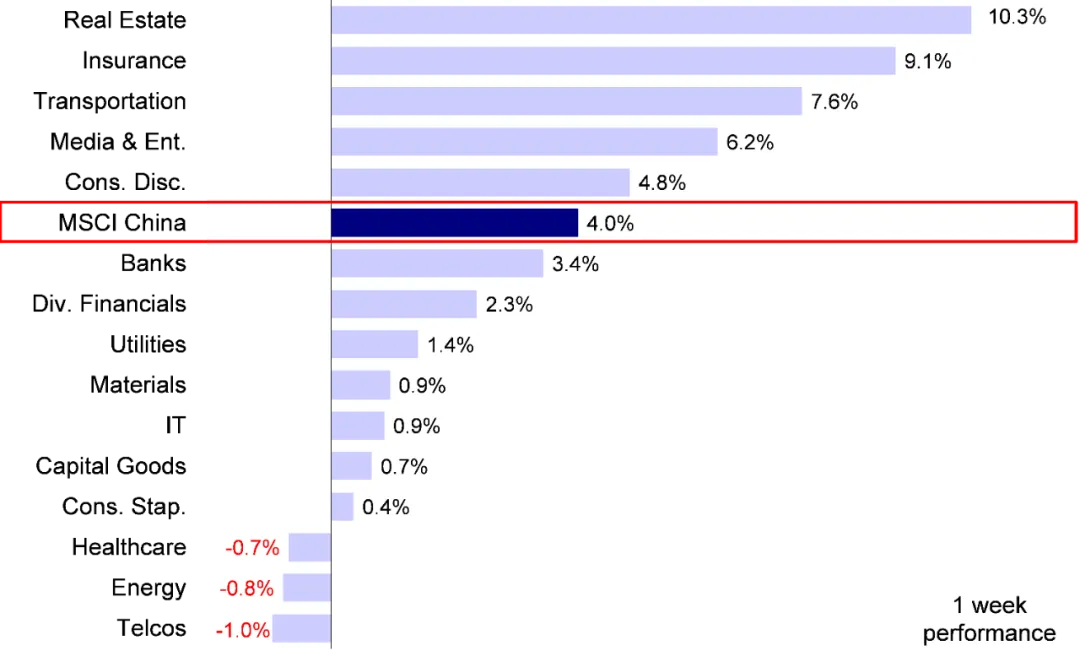

受国内积极政策进展和美联储降息预期升温等利好因素推动,海外中资股市场上周延续涨势,再度跑赢全球主要市场。主要指数中,MSCI中国指数上涨4.0%,恒生科技指数、恒生国企指数和恒生指数分别上涨3.8%、3.2%和3.1%。板块方面,房地产、保险和交运板块跑赢,分别上涨10.3%、9.1%和7.6%,而电信、能源和医疗保健板块表现落后,分别下跌1.0%、0.8%和0.7%。

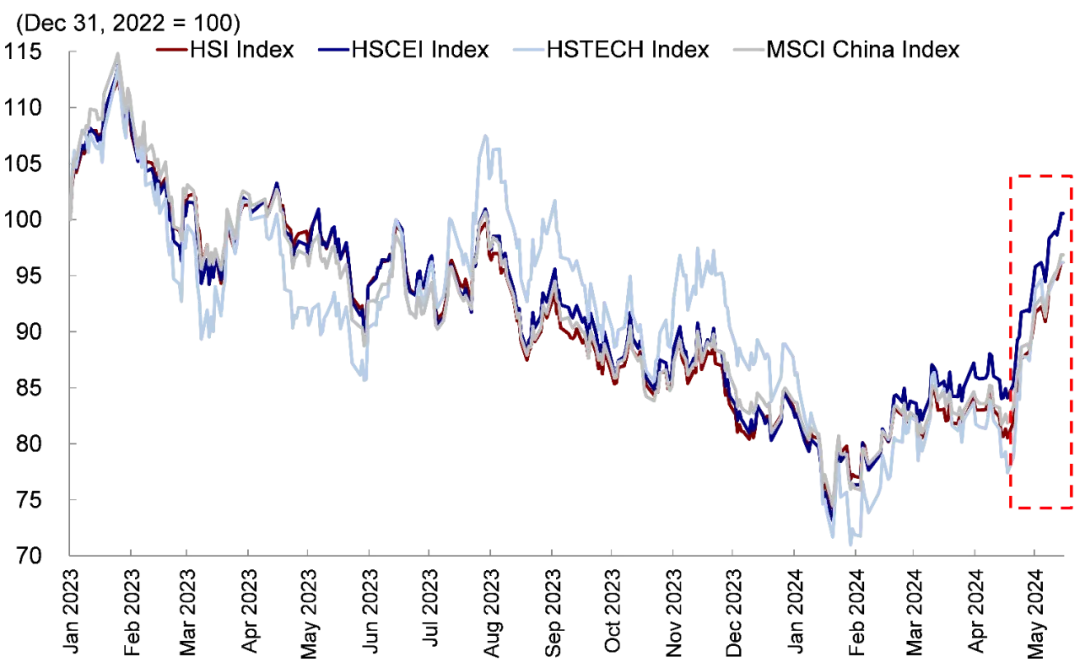

图表:4月中旬以来港股市场连续四周周线收涨

资料来源:Wind,中金公司研究部

图表:房地产、保险和交运板块跑赢,而电信、能源和医疗保健板块表现落后

资料来源:FactSet,中金公司研究部

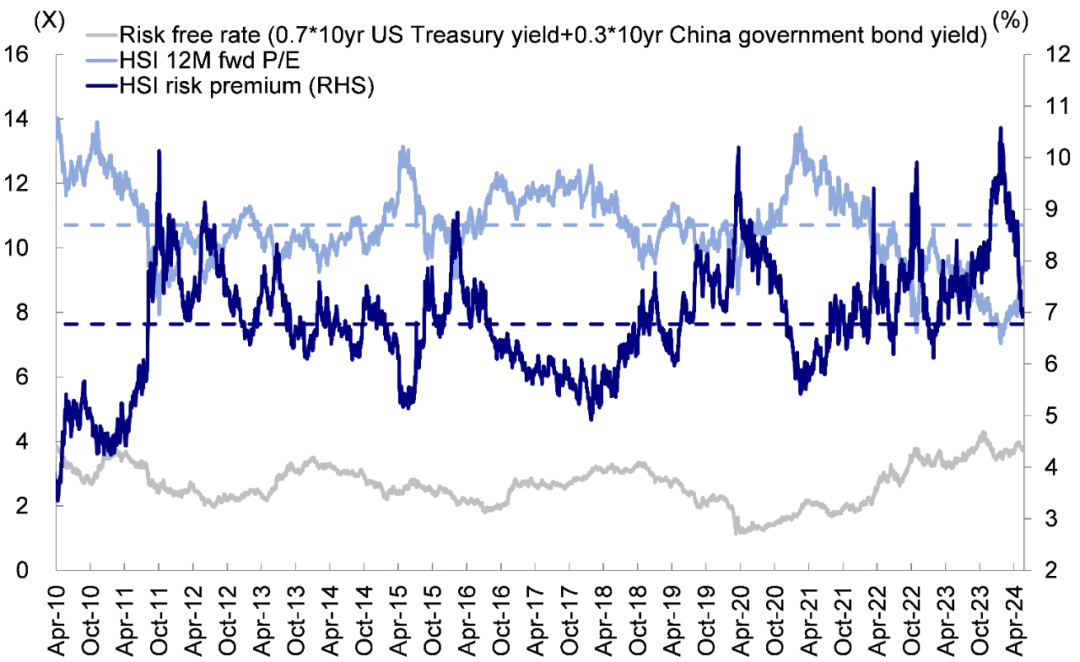

资金面和风险偏好修复是目前为止本轮上涨的主要驱动力。4月中旬以来,港股市场连续四周收涨,恒生指数自4月19日底部以来已累计反弹近20%,回到19,600点附近,为去年8月以来新高。对比依然疲弱的基本面,以及直到近期才密集出台的诸多利好政策,资金突然且集中流入所带来的正反馈式的自我实现,叠加港股市场此前低迷的成交额,共同推动了近期市场让人意外的快速反弹。我们拆解市场4月中旬以来20%的涨幅可以发现,风险溢价在20%的上涨中贡献了几乎全部涨幅(19个百分点),恒生指数风险溢价目前已回落至2023年3月6.7%左右的水平。相比之下,无风险利率仅贡献1个百分点(还是由于近期美联储降息预期再度升温推动美债利率下行所致),而企业盈利拖累0.1个百分点。

图表:风险溢价回落是此轮上涨的主要贡献

资料来源:Bloomberg,中金公司研究部

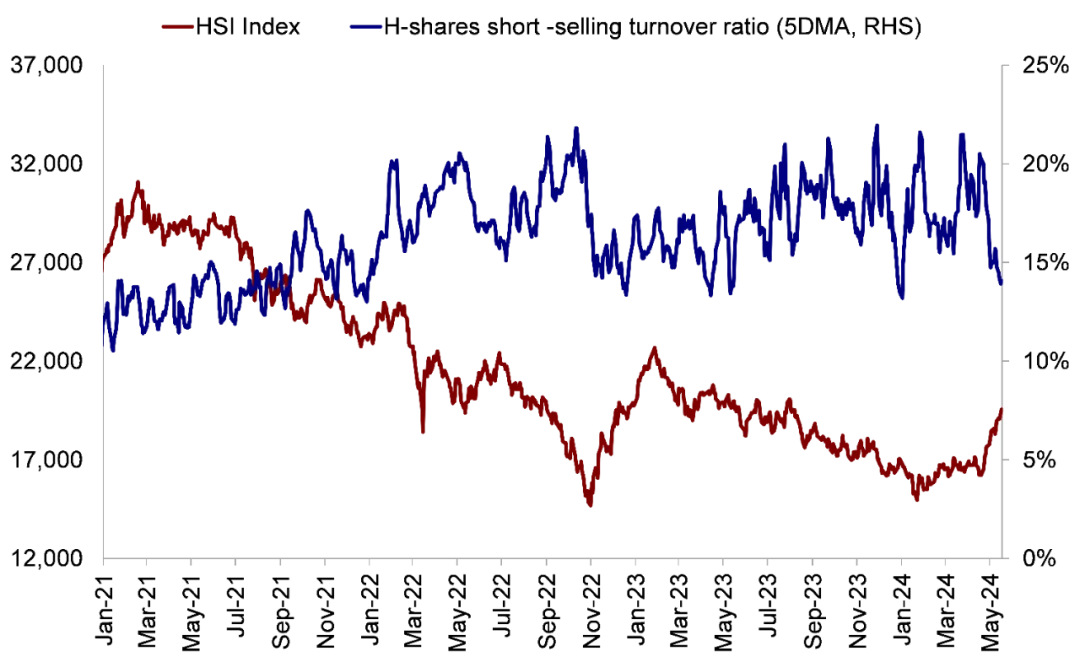

图表:当前卖空成交占比在一个月内骤降6ppt至14%

资料来源:Bloomberg,中金公司研究部

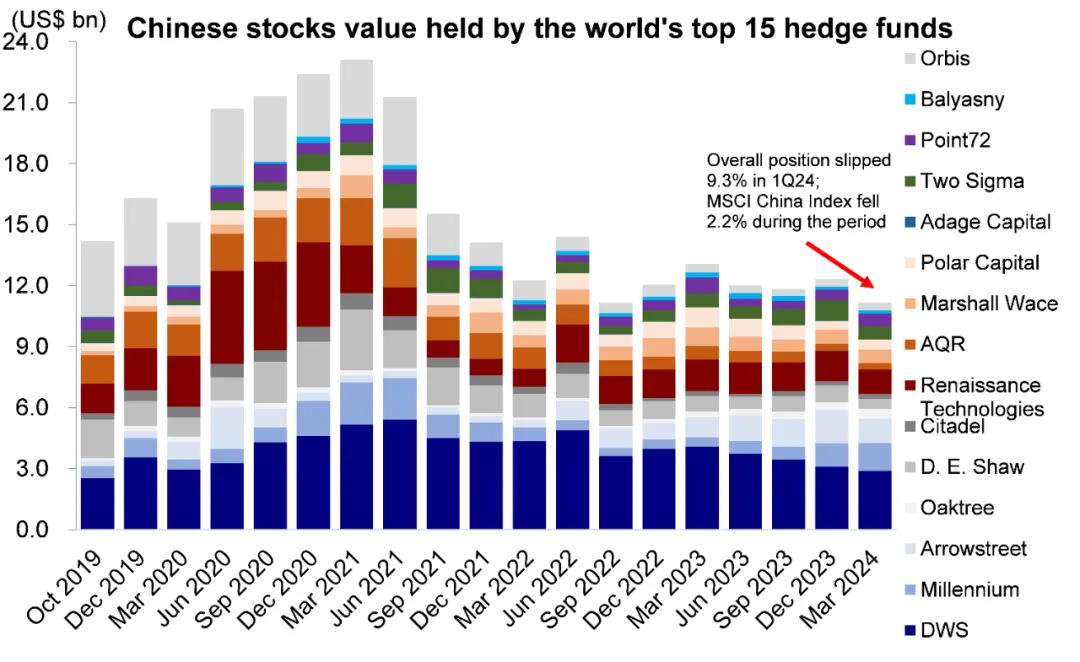

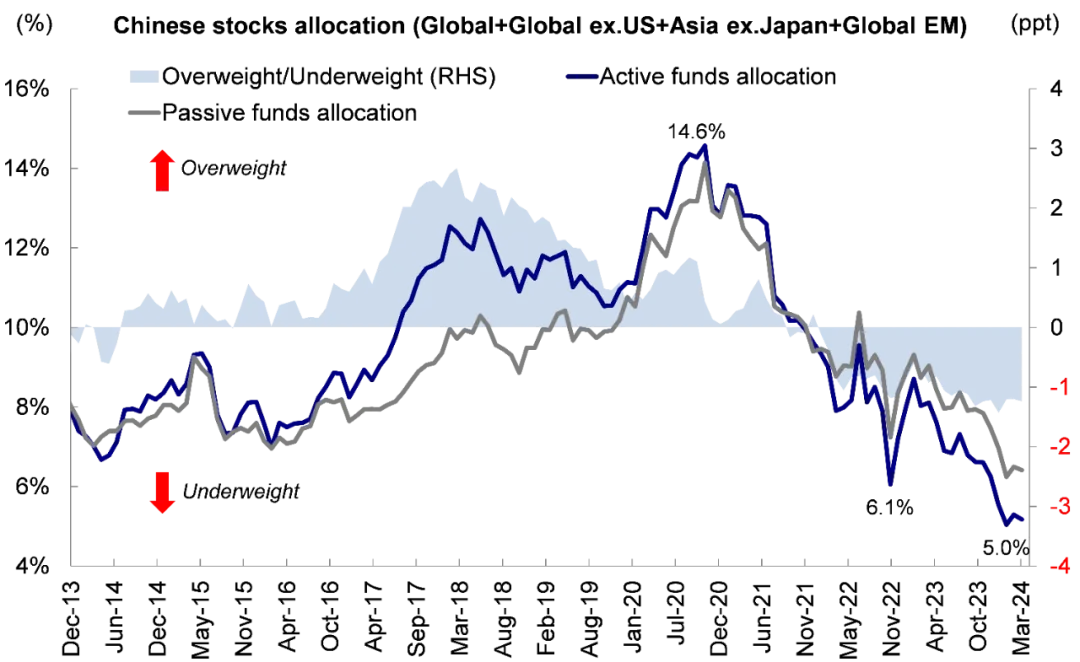

后续外资流入的空间还有多少?当前资金来源主要以交易型资金以及部分再平衡需求的区域配置型资金为主,例如一部分行动较快的对冲基金或空头回补的交易型资金(当前港股市场卖空成交占比在一个月内骤降6%至14%,为2024年1月以来最低),以及因为日本等外部市场再波动后重新再平衡回中国市场的本地和区域型配置资金。截至2024年3月,全球各类主动型基金(包括投资范围覆盖新兴市场、亚洲除日本、全球市场等)对中资股的整体配置比例已经从2020年10月的高点15%降至5%,相比被动型基金也低配了1ppt。此外,截至2024年1季度,虽然部分对冲基金增加了对中资股持仓,但全球头部对冲基金整体对中资股的仓位环比依然下降9.3%,超过同期MSCI中国指数2.2%的跌幅。

上周最新的EPFR数据显示,更多区域性外资转为流入海外中资股市场,包括主要投资中国、大中华区、新兴市场以及全球除美国的基金,尤其是被动资金流入1.7亿美元,但海外主动资金流出有所扩大,不排除存在一定获利回吐。我们测算,如果假设以今年一季度流出的主动外资作为部分区域型资金再平衡需求的近似,那么在EPFR口径下第一阶段的流入规模可能约为50亿美元,相当于2023年以来主动外资流出总量四分之一。如果进一步假设上述全部主动外资都从低配转为标配中资股,将有望带来约400亿美元的流入,超过2021年以来的流出总额。

图表:全球头部对冲基金对中资股的整体仓位一季度环比下降9.3%

资料来源:FactSet,中金公司研究部

图表:全球主动型基金对中资股的总体配置比例从2020年10月的高点15%降至5%

资料来源:EPFR,中金公司研究部

当前关键问题是,还有多少上涨空间?我们在此前报告中指出(《市场接近我们第一阶段目标》),考虑到市场近期涨幅全部由风险偏好改善贡献,假设风险溢价回到2023年初市场高点的水平,恒生指数第一阶段假设的目标点位为19,000-20,000点,目前已经基本接近。接下来,市场进一步上涨的动力来自:1)无风险利率进一步回落,主要取决于美联储降息预期变化推动长端美债利率下行,例如上周10年期美债利率回落对指数涨幅贡献0.5%;2)更为重要的是盈利增长,我们测算如果2024年盈利增长10%,或将有望推动市场攀升至22,000点,而盈利增长有高度依赖后续财政发力力度与进展。

不过基本面的支持不仅有限,近期还在走弱,反映了2月以来财政扩张放缓的滞后影响。4月国内经济数据整体偏弱,尤其是投资、大件消费和地产市场:

1)生产:4月工业增加值同比实际增长6.7%(vs. 3月同比实际增长4.5%),五一假期错位基数较低,高技术制造业同比增长11.3%和出口交货值同比增速跃升是主要支撑,而服务业生产指数同比增长3.5%,慢于3月的5.0%;

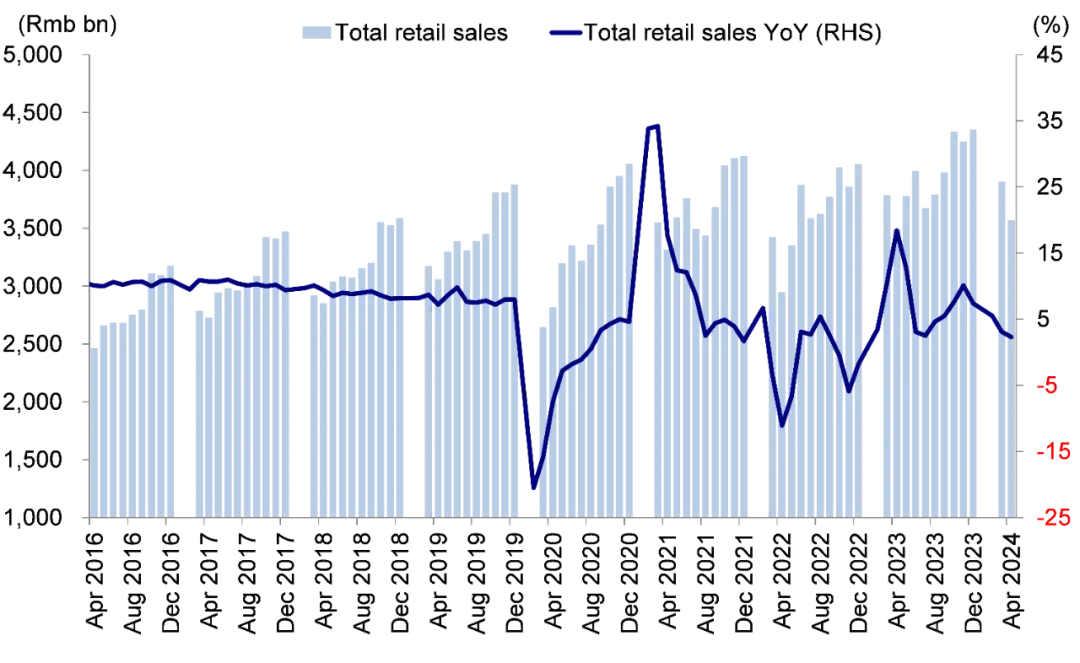

2)消费:社零增速承压,4月同比增长2.3%较3月的3.1%放缓,环比增长0.03%与3月基本持平,其中汽车零售同比下滑5.6%是主要拖累,假期错位有一定影响,尤其是今年以来假期与平日居民消费热情的分化进一步加剧,同时大件消费表现不佳,与服务消费形成分化;

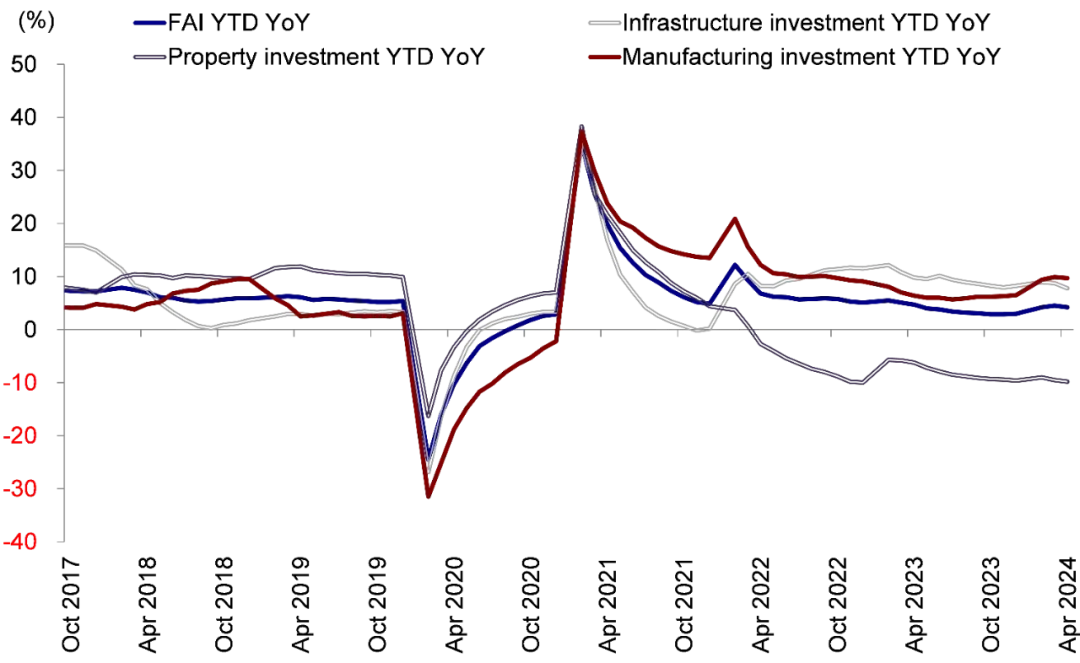

3)投资:4月固定资产投资环比下滑0.03%,房地产、基建和制造业增速均有下行。此外,此前一周公布的社融和物价数据也反应整体需求较为疲弱,经济内生动能仍有不足;

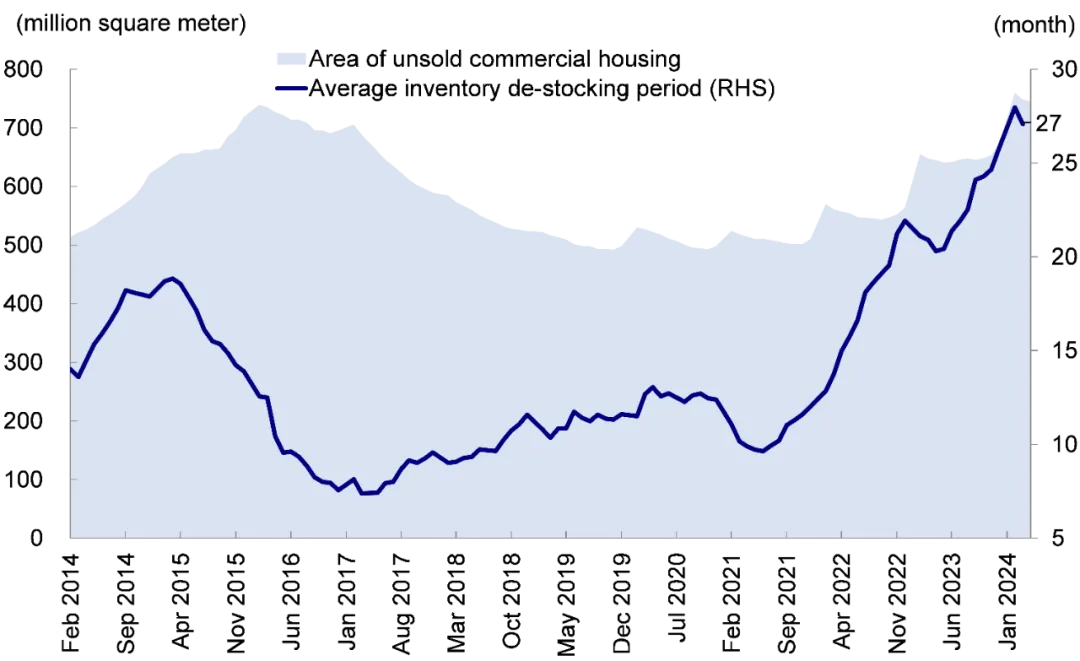

4)房地产市场表现疲弱尤其值得注意,4月商品房销售面积同比下滑22.8%,降幅进一步扩大,70城口径下一线城市新房价格连续五个月同比下跌,并且录得2015年以来最大跌幅(-2.5%),重新回到2022年3月的价格水平,其中北京新房价格4月同比下跌0.5%,为2018年6月以来首降。截至2024年3月,中国商品房待售面积7.5亿方,超过2015-2016周期高点,而截至2024年3月,全部城市平均库存去化周期已达27个月,是历史均值14个月的两倍。地产销售量价持续偏弱,企业库存压力较大,均表明需要进一步政策支持。

图表:社零增速承压,4月同比增长2.3%较3月的3.1%放缓

资料来源:Wind,中金公司研究部

图表:4月固定资产投资环比下滑0.03%,房地产、基建和制造业增速均有下行

资料来源:Wind,中金公司研究部

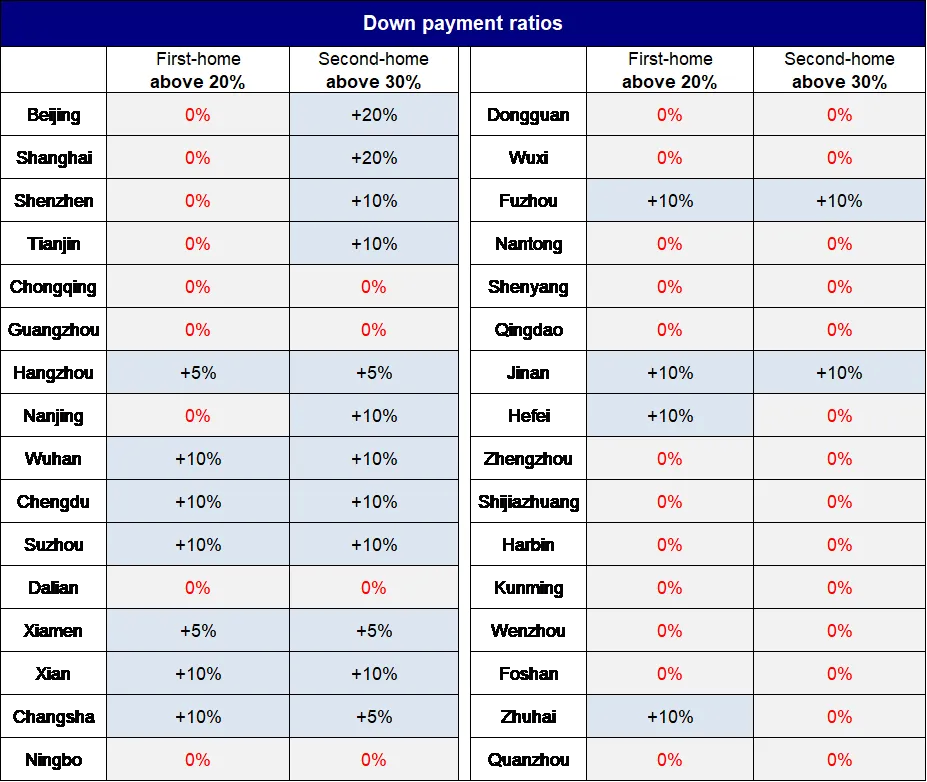

相反,对近期政策“组合拳”效果的乐观预期,反应在了风险溢价的进一步修复上。4月底中央政治局会议明确住房去库存后,5月17日政府出台多项措施:1)贷款利率:取消全国层面首套和二套住房商业性个人住房贷款利率政策下限,并且下调个人住房公积金贷款利率0.25ppt。2)首付比例:首套住房商业性个人住房贷款最低首付款比例从不低于20%调整为不低于15%,二套住房商业性个人住房贷款最低首付款比例从不低于30%调整为不低于25%。3)央行设立3000亿元保障性住房再贷款,地方政府可以组织地方国企以合理价格收购部分存量商品住房用作保障性住房。

政策若要有效,尤其是反应到基本面上,整体力度和推进速度尤为关键,而不仅仅是目标,正如去年底1万亿特别国债与今年初1万亿超长债的例子。对比近期的地产政策“组合拳”,取消房贷利率下限和调降首付比例均有望短期内提振部分地产销售特别是刚需需求,但是在房价和收入预期较弱的宏观大环境下,单纯降低房贷利率和首付比例都难以从根本上解决目前地产下行预期和高库存的问题。此外,与平均不到2%的租金回报率相比,房贷利率在当前5年期LPR 3.95%的基准水平上能否下浮多少,可能对于激发短期加杠杆需求有关键意义。

可以见得,相较推动新一轮居民加杠杆来解决当前房地产市场的高库存问题,政府收储可能才是关键,但与全国7.5亿方的商品房待售面积相比,目前3000亿元保障性住房再贷款规模显然有限。同时,投资收益能否覆盖成本也是收储能否广泛推行的关键因素之一,适当的收购折扣(例如六到八折)或可观的财政补贴将扮演重要作用。

图表:中国商品房待售面积7.5亿方,超过2015-2016周期高点

资料来源:Wind,中金公司研究部

图表:当前各主要城市首付比例

资料来源:各地政府官网,中金公司研究部;数据截至2024年5月17日

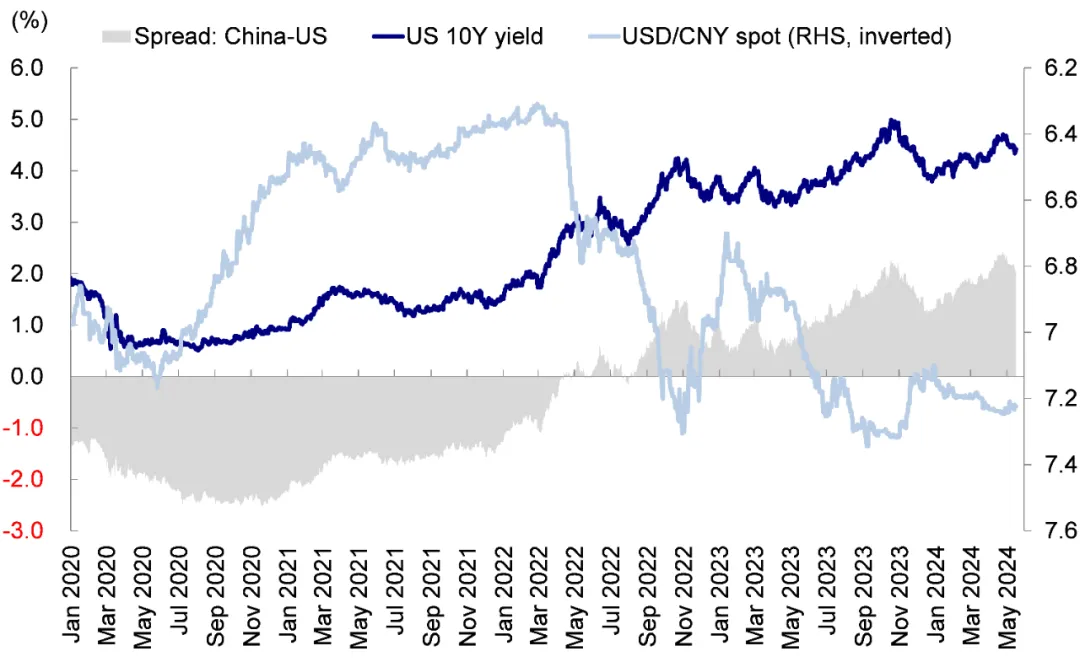

外部方面,10年期美债利率过去两周快速回落,降息预期计入较为充分。考虑到金融条件宽松的反身性,我们认为美债利率当前水平已较为合理,短期也难以为市场上涨带来更多贡献。上周美国公布的4月CPI数据低于市场预期,降息预期升温带动10年期美债利率下行,为恒生指数周线收涨3.1%贡献了0.5个百分点。但是,金融条件的快速宽松可能会使需求转好,再度引发通胀压力,因此短期内美债利率进一步下行空间有限。

图表:10年期美债利率过去两周快速回落,降息预期恢复已被计入

资料来源:Bloomberg,中金公司研究部

总结而言,市场目前接近我们第一阶段假设目标19,000-20,000,主要受益于风险溢价回落,反映了短期资金流入以及政策积极预期所带来的影响。往前看,我们认为更多上涨空间依赖于以下两方面:1)10年美债利率进一步下行,短期内进一步大幅下行的可能性较低;2)更重要是基本面能否改善,或取决于对症政策即中央政府将加杠杆的力度与速度,而非只是提出整体目标。

配置方面,当前尚未明确的大幅加杠杆可能性,使得我们并不愿意完全抛弃“哑铃”策略(高分红+科技成长),彻底转向顺周期板块。对于地产政策和加杠杆更敏感的顺周期板块,我们建议可以持有,但也不建议激进追高。相反,虽然在当前市场环境下“哑铃”型策略进攻性不足,但是如果未出现新一轮的强力刺激和大规模加杠杆,“哑铃”型配置将更为均衡,体现为高分红、互联网和科技、出海标的以及与出行、旅游和休闲娱乐产品有关的消费服务板块的组合。

本文转载自微信公众号“Kevin策略研究”,作者:刘刚、王牧遥等 ;智通财经编辑:徐文强。

扫码下载智通APP

扫码下载智通APP