英伟达(NVDA.US)效应下的“新叙事”?铜互联、玻璃基板之后,GB200或带火这一环节

营收同比增长262%、净利润飙升628%——英伟达(NVDA.US)交出的2025财年一季报,再次远超分析师预期。

“我们已准备好迎接下一波增长。”业绩会上,黄仁勋在谈到Blackwell平台时如此说道。

他表示,Blackwell架构芯片于3月初推出后,至今已“生产了有一段时间”,于2025财年二季度发货,将于三季度增产,有望在四季度安装进客户的数据中心;预计今年Blackwell架构芯片将带来大量收入。

英伟达CFO Colette Kress指出,H200和Blackwell架构芯片需求将远远超过供应,预计这种情况将持续到明年。

至于英伟达的供应链合作商们,近期也已传出诸多GB200的生产动向:

广达电脑之前透露,英伟达GB200服务器有望在9月规模量产。

5月20日还有消息指出,超微电脑明年将出货逾1万柜搭载GB200的AI服务器,在英伟达整体GB200机柜中占比高达25%。供应链近期已陆续接获超微电脑备货通知,超微电脑开始加大对供应链催料的力度,甚至直接开出明确的出货量目标数字,以强化供应链信心,并且期盼供应链能提早备货,让明年搭载GB200的机柜能准时送到终端客户手上。

英伟达下一代“吸金”利器 还有什么值得期待?

从这次黄仁勋的表态来说,他对Blackwell和GB200的需求和“吸金能力”很有信心。

KeyBanc分析师之前曾给出预期称,对英伟达GB200机架级计算系统的需求将会很高,平均售价可能在150万美元至200万美元之间。该系统将英伟达的Grace CPU和Blackwell GPU结合在一起。英伟达的GB200可以产生900亿至1400亿美元的年收入。

而围绕着GB200,二级市场上已相继掀起多个概念热潮。

英伟达在GTC大会一发布GB200之后,其采用的铜缆产品便引发极高关注,“高速铜缆”概念股迅速蹿升;上周另一则大摩电报的传言则让市场将目光投向了玻璃基板,相关概念股同样连涨多日;21日还有消息称,英伟达正规划将扇出面板级封装提早导入GB200,从原订2026年提前到2025年。

那么除了上述热点之外,还有哪些环节有望搭上GB200的快车?

或许还有HDI。

长江证券指出,此次GB200 NVL72架构的变化导致过去应用在DGX系列服务器中的传统UBB消失,过去UBB采用多层板PCB方案,而新增NVLink Switch Tray有望采用HDI方案。

方正证券5月22日报告也认为,GB200有望带动HDI用量大幅提升。

GB200 NVL72是一个全机架解决方案,其整机集成度不断提升,同时性能、高频高速材料、带宽传输速率、功耗散热各个维度均有成倍提升。而集成度提升对应PCB布线密度提升、以及传输和散热能力的提升正是HDI板优势所在,其中NVLink Switch PCB类似于交换机产品或采取HDI方案,将进一步提升服务器HDI的用量。

根据分析师测算,预计GB200 NVL72的PCB总价值量约为24900~33945美元,对应单GPU HDI价值量约为263~459美元,较H100的97美元提升幅度约为171.9%~374.4%。AI服务器PCB正在全面向HDI进化。

广发证券4月24日报告给出的预测增幅则更为乐观:DGX A100/H100/B100中OAM为HDI,单GPU的HDI板价值量为67~80美金,而GB200 NVL72中主板、网卡、DPU、以及Nvlink switch模组板均为HDI,单GPU的HDI板价值量为275~386美金,相比DGX系列HDI价值量增加244%~476%。

从市场规模来看,据Prismark数据,2023年全球HDI市场规模预计达105.4亿美元,到2028年有望达142.3亿美元,5年CAGR为6.2%。

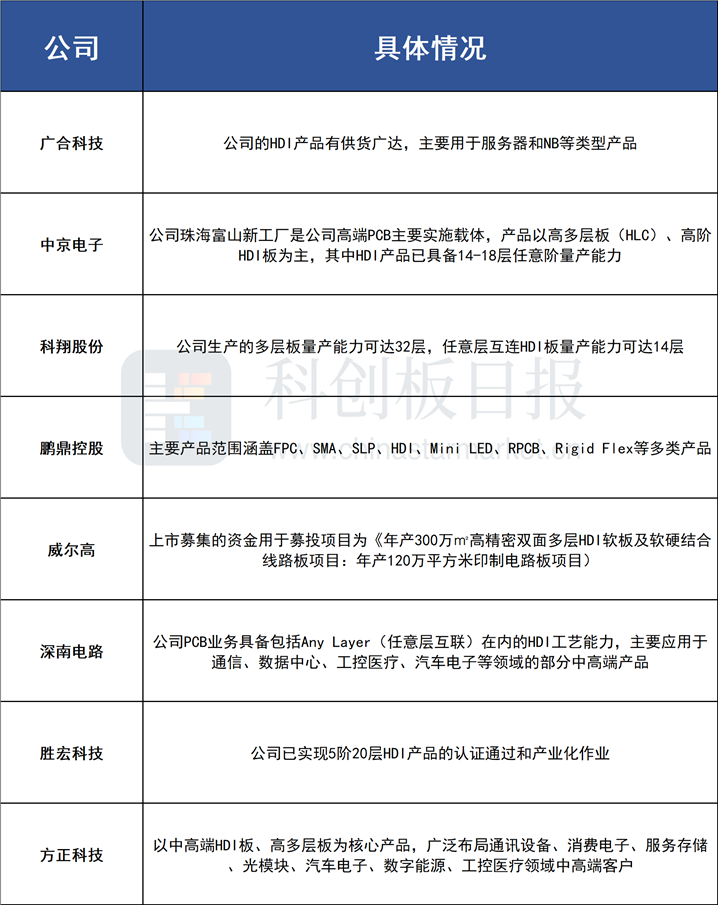

据《科创板日报》不完全统计,A股中已布局HDI的公司有:

值得一提的是,在英伟达的AI叙事中,如果说CUDA是护城河核心,那么快速迭代的产品路线图或许是其之后的又一坚实堡垒。

在此之前,英伟达大约每两年会推出一次新架构:从2020年的Ampere,到2022年的Hopper,再是今年的Blackwell。但如今,更新间隔将直接砍半到一年。在这次业绩会上黄仁勋表示,英伟达现在将每年设计一次新芯片, “继Blackwell之后,还有另一个芯片,我们的节奏是一年。”

黄仁勋并未公布这款芯片的具体名称,不过知名分析师郭明錤在今年5月8日曾透露,英伟达下一代AI芯片R系列/R100 AI晶片将在2025年四季度量产,系统/机柜方案预计将在2026年上半年量产。R100将采用台积电N3制程与CoWoS-L封装,预计将搭配8颗HBM4。

本文转载自“财联社”,作者:郑远方;智通财经编辑:严文才。

扫码下载智通APP

扫码下载智通APP