解读“3.15新政”:以“两强两严”促进资本市场高质量发展

核心观点

资本市场新监管基调明晰化。2024年3月初,证监会主席吴清于两会期间首次发声,阐明资本市场监管思路。牢牢把握强监管、防风险、促发展的主线,坚持市场化法治化方向,尊重规律,尊重规则。今后的市场监管重点是“两强两严”,具体而言是“强本强基、严监严管”。以“两强两严”,推动资本市场高质量发展;以“一基五柱”,提升资本市场内在稳定性。

“3.15新政”文件为行业发展给出具体指向。2024年3月15日,证监会集中发布四项资本市场规则建设的新政,从发行准入、上市公司持续监管、中介机构监管等各方面提出相关措施,推动资本市场高质量发展、加快建设一流投资银行和投资机构。“均衡投融资、突出强与严、讲求公平效率,搭建一基五柱体系”的监管思路在四大文件中得到充分体现。

上市公司端文件进一步要求回归本源,压实监管。该类文件强调,在发行准入方面,监管政策进一步明确权责,从严监管发行上市活动,压实发行监管全链条各方责任,在上市公司监管方面,围绕减持、分红、市值管理、财务造假等重点问题,加大执法力度,提升上市公司质量,促进投融资平衡,加强投资者保护。

中介机构端文件对行业发展指出正确定位,提出发展要求。该类文件强调,行业机构的首要定位是功能性;行业机构的发展路向是集约型、专业化、特色化;一流投资银行和投资机构的发展有明确的时间表;券商投行业务被多处强调,并要求申报即担责;券商合规风控要求进一步提升。

券商发展需与时俱进,及时调整。资本市场新监管基调的明晰化和“3.15”新政的发布确立了监管规则的转向,全行业进入严监严管态势,行业发展路径将发生根本性改变。券商盈利结构中,轻资本业务的原有经营模式面临降速、转向,重资本业务也将面临严控风险、稳定或降低杠杆的局面。从长期来看,投行专业能力强、研究深度充裕、机构服务能力强、创新服务平台构建充分的优质券商将赢得更优的政策环境、更大的市场份额、更稳定的行业排名。可以说,强专业性才是在新时代的生存之道。

风险提示:本报告为历史分析报告,不构成任何对市场走势的判断或建议,使用前请仔细阅读报告末页“相关声明”。

1.资本市场新监管基调明晰化

1.1.“两强两严”,推动资本市场高质量发展

2024年3月初,证监会主席吴清于两会期间首次发声,阐明资本市场监管思路。吴清主席指出,深入贯彻中央金融工作会议的精神,推动资本市场高质量发展,需要牢牢把握强监管、防风险、促发展的主线,坚持市场化法治化方向,尊重规律,尊重规则。今后的市场监管重点是“两强两严”,具体而言是“强本强基、严监严管”。

强本强基

投资者是市场之本,上市公司是市场之基。在上市公司方面,监管政策的方向是:严抓入口、狠抓日常、畅通出口、压实责任。其中严抓入口将成倍提高现场检查和现场督导的覆盖面;狠抓日常则包含了防假打假、规范减持、推动分红三方面。企业IPO上市绝不能以“圈钱”为目的,更不允许造假、欺诈上市。

严监严管

中央金融工作会议明确提出,要实现监管全覆盖,强化机构监管、行为监管、功能监管、穿透式监管、持续监管。对此,证监会提出依法从严监管市场,依纪从严管理队伍。

关注投资与融资,公平与效率

投资与融资,二者是一体两面的、不能分割的,这两大功能相辅相成,没有投资就没有融资,没有买方就没有卖方,只有投融资平衡发展,资本市场也才能够形成良性循环。而公平与效率是资本市场活力的来源。在公平交易、合理定价、充分竞争的条件下高效配置资源,促进高质量发展,资本市场才会有持久的生命力。

1.2.“一基五柱”,提升资本市场内在稳定性

2024年政府工作报告提出要增强资本市场内在稳定性。对此,监管机构提出要完善“一个基石”和“五个支柱”。“一个基石”,就是高质量的上市公司。“五个支柱”,分别是更合理的资金结构、更完善的基础制度、更有效的市场调节机制、更优质的专业服务、更严格的监管执法。

其中更优质的专业服务要求包括证券公司在内的中介机构进一步回归本源,勤勉尽责。把自身功能性放在首位,不断提高专业服务水准,提升为市场把好能力,提供更高质量的服务。

2.“3.15新政”文件为行业发展给出具体指向

2024年3月15日,证监会集中发布《关于严把发行上市准入关从源头上提高上市公司质量的意见(试行)》、《关于加强上市公司监管的意见(试行)》、《关于加强证券公司和公募基金监管加快推进建设一流投资银行和投资机构的意见(试行)》和《证监会落实政治过硬力过硬作风过硬标准全面从严加强自身建设》等四项政策文件,从发行准入、上市公司持续监管、中介机构监管等各方面提出相关措施,推动资本市场高质量发展、加快建设一流投资银行和投资机构。“均衡投融资、突出强与严、讲求公平效率,搭建一基五柱体系”的监管思路在四大文件中得到充分体现。

政策文件虽然侧重点不同,但均以提高上市公司质量、保护投资者利益为目标,对拟上市公司、上市公司、中介机构等市场主体以及证监会、证监会派出机构、交易所全面覆盖,释放强监管防风险、促进资本市场高质量发展的信号。

2.1.上市公司端文件看点

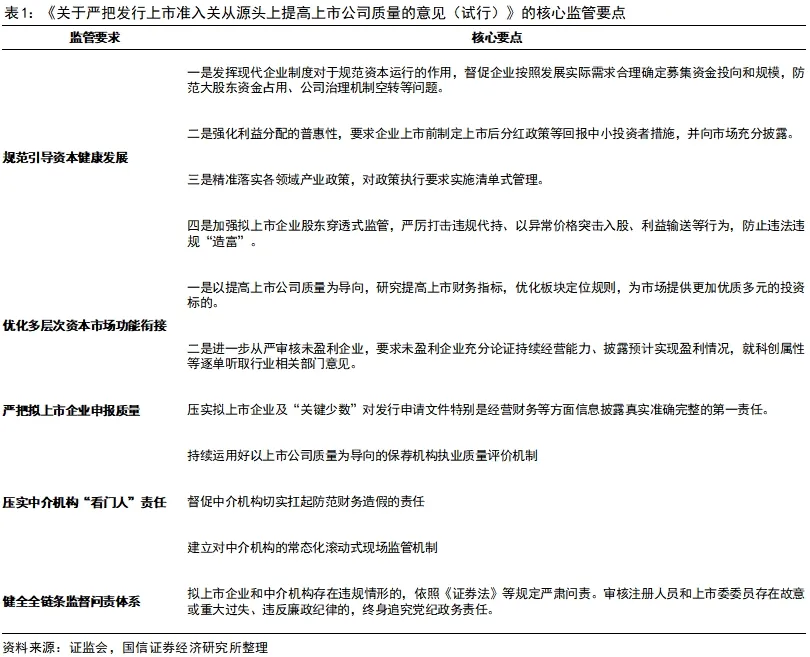

“3.15新政”发布两项关于上市公司端的文件是《关于严把发行上市准入关从源头上提高上市公司质量的意见(试行)》和《关于加强上市公司监管的意见(试行)》。

在发行准入方面,监管政策进一步明确权责,从严监管发行上市活动,压实发行监管全链条各方责任

对首发企业强调“申报即担责”,对撤回上市申请的企业要求“一查到底”,并增加了不提前告知直接开展检查的机制。文件提出严把拟上市企业申报质量、压实中介机构看门人责任、突出交易所审核主体责任、强化证监会派出机构所在地监管责任等8项措施,强调拟上市企业要树立正确“上市观”、保荐机构要以可投性为导向执业展业、监管机构要提高现场检查力度、新股发行要实施逆周期调节等要求,压实上市企业对发行申请文件信息披露真实准确完整的第一责任、中介机构“看门人”责任、交易所审核责任、证监会派出机构在地监管责和证监会机关全链条统筹职责等。

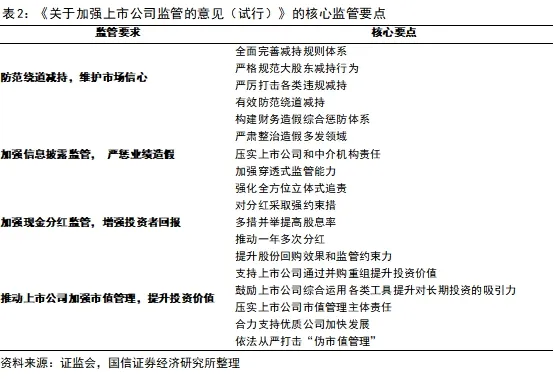

在上市公司监管方面,围绕减持、分红、市值管理、财务造假等重点问题,加大执法力度,提升上市公司质量,促进投融资平衡,加强投资者保护

具体措施包括构建财务造假综合惩防体系、将减持与上市公司破净/破发/分红等适当挂钩、禁止限售股转融通出借及融券卖出、推动一年多次分红、推动优质公司回购并注销、支持通过并购重组提升投资价值等重要举措。

2.2.中介机构端文件看点

“3.15新政”中,证监会发布了《关于加强证券公司和公募基金监管加快推进建设一流投资银行和投资机构的意见(试行)》,提出7方面、25项指导意见,从明确行业定位、促进行业功能发挥、全面强化监管执法、优化行业发展生态、防范化解金融风险等角度为证券基金行业指明了发展的定位、路线图和时间表。

行业机构的首要定位是功能性

该项文件旨在更好地平衡我国证券基金经营机构的功能性和盈利性,压实证券公司交易管理职责、维护市场稳定运行,压实投行看门人责任,强化公募基金投研核心能力建设,提升服务中长期资金能力、提升投资者长期回报、助力推进高水平开放等方面。功能性要求证券基金机构正确处理好功能性和盈利性的关系,监管同时还引导股东单位在考核中加大功能性考核比重。

行业机构的发展路向是集约型、专业化、特色化

集约型要求审慎开展高资本消耗型业务,合理确定融资规模和时机、提升资金使用效率,适度拓展优质机构资本空间。专业化要求专注主业,落实好“五篇大文章”,稳慎推进业务创新。特色化要求头部机构通过并购重组、组织创新等方式做优做强,中小机构则鼓励差异化发展、特色化经营,结合股东特点、区域优势、人才储备等资源禀赋和专业能力做精做细。

一流投资银行和投资机构的发展有明确的时间表

证监会在政策文件中明确了全行业分层分阶段的发展目标。

首先是十家国内头部。力争通过5年左右时间,基本形成“教科书式”的监管模式和行业标准,推动形成10家左右优质头部机构引领行业高质量发展的态势。

其次是两三家国际领先。到2035年,机构监管体系完备有效,行业机构治理水平全面提高,行业作为直接融资“服务商”、资本市场“看门人”、社会财富“管理者”的功能得到更为充分的发挥,形成2至3家具备国际竞争力与市场引领力的投资银行和投资机构。

最后是全行业的实力提升。到本世纪中叶,形成综合实力和国际影响力全球领先的现代化证券基金行业。

券商投行业务强调申报即担责

中介机构端监管的内容除了《关于加强证券公司和公募基金监管加快推进建设一流投资银行和投资机构的意见(试行)》外,《关于严把发行上市准入关从源头上提高上市公司质量的意见》明确实施新股发行逆周期调节,并明确将建立对中介机构的常态化滚动式现场监管机制。同时,3月15日证监会修订实施《首次公开发行股票并上市辅导监管规定》,要求辅导机构制定辅导环节执业标准和操作流程,明确辅导机构要关注首发企业的口碑声誉,对投行业务提出更高要求。

券商合规风控要求进一步提升

证监会将健全监管制度体系、提升监管能力手段、加大监管执法力度,实现监管的“横向到边、纵向到底”。一是明确将强化日常监管、现场检查和执法问责,要求证券基金机构实现母子公司全业务链条“垂直”一体化管控,鼓励证券基金机构加大信息科技投入,加强信息系统和数据安全管理。二是明确要压实行业机构文化建设主体责任,并将建立健全从业人员分类名单制度和执业声誉管理机制,限制违法违规人员“带病流动”。

3.券商发展需与时俱进,及时调整

资本市场新监管基调的明晰化和“3.15新政”的发布确立了监管规则的转向,全行业进入严监严管态势,行业发展路径将发生根本性改变。

首先,监管要求券商等金融机构坚持以功能性为首要定位,全面践行金融工作的政治性和人民性,不断提升专业性。

其次,监管政策着力压实中介责任,严格监管投行业务,对发行节奏进行逆周期调节。在当前环境下,投行业务及其联动环节如直投、研究等将受到业务节奏调整的影响。三投联动模式可能在一定程度上难以发挥之前的效力。

再次,财富管理及研究业务在功能性定位和公募基金费率改革大环境下面临市场规模缩减,业务利润削减的情况。财富管理及研究业务的原有发展路径均需进行调整,寻求多元、稳定的新利润来源。

最后,衍生品及自营业务面临风险控制和资本指标压力,在监管要求券商合理安排融资的指引下,一般券商将降低衍生品规模及杠杆,而优质券商有望获得差异性资本监管待遇,在控制风险的前提下持续做大做强。

总之,券商盈利结构中,轻资本业务的原有经营模式面临降速、转向,重资本业务也将面临严控风险、稳定或降低杠杆的局面。从长期来看,投行专业能力强、研究深度充裕、机构服务能力强、创新服务平台构建充分的优质券商将赢得更优的政策环境、更大的市场份额、更稳定的行业排名。可以说,唯有强专业性才是在新时代的生存之道。

风险提示

本报告为历史分析报告,不构成任何对市场走势的判断或建议,使用前请仔细阅读报告末页“相关声明”。

本文来源于“国信研究”;智通财经编辑:文文。

扫码下载智通APP

扫码下载智通APP