中信建投证券:详解港股回购和库存股新规

核心观点

港交所近期修订上市规则推出新的库存股份机制,将于6月11日生效。在新规下,港股上市公司可通过与单一独立经纪商设立不可撤回的股票回购的方式,在业绩发布前的静默期内进行股票回购;且回购所得的股份将能够以库存股形式存在,而无需尽快注销;除提升股东回报外,上市公司可使用库存股进行员工股权激励,或将库存股分批转售或作为支付收购资产的对价以实现灵活融资,从而有利于提升港股上市公司进行股份回购的积极性和灵活度,进而有望进一步提升港股整体的股东回报水平。

事件:香港联交所修订上市规则推出新的库存股份机制,将于6月11日生效

2023年10月27日,香港交易所全资附属公司香港联交所刊发咨询文件,就建议修订《上市规则》以推出库存股份机制征询市场意见,咨询为期两个月至12月27日。2024年4月12日,港交所刊发相关咨询总结,并将对《上市规则》进行相应修订,相关修订将于6月11日生效。

简评:

问题一:什么是库存股?

库存股是指上市公司回购并以库存方式持有的非流通股票;通常而言,为防止上市公司控股股东或大股东利用库存股作为其巩固上市公司控制权的手段并保护中小股东利益,上市公司回购获得的库存股所附带的股东权利(包括股息、分派及投票权等)将暂时失效,直到库存股重新被出售或转让成为市场上的流通股股票。在计算每股收益时,库存股股数将不被包括在已发行的股份总数内。

问题二:为什么要修订《上市规则》以推出库存股份机制?

目前,为防止上市公司利用内部信息来回购股份以进行内幕交易或通过频繁回购和再出售库存股进行股价操纵,在港股现行机制下上市公司回购股票将面临严格的时间限制和注销要求。

时间限制:目前港交所《上市规则》10.06和10.07条明确规定,上市公司在“得悉内幕消息后,不得回购股份”;相关限制包括了在业绩发布期及召开业绩说明会之前一个月内;且在任何一次股份回购后的30天内,公司不得发行新股或公布新股发行计划,一定程度上影响了上市公司进行股份回购的灵活性。

注销要求:为避免上市公司通过回购进行内幕交易或股价操纵,中国香港特别行政区《公司条例》明确规定在香港注册成立的公司必须注销所有回购的股份;而《上市规则》亦延续了《公司条例》的有关规定,要求发行人购回的所有股份将于回购之时自动失去上市地位,且在回购结算完成后应尽快将回购所得股份注销,而不得以库存股形式继续留存。

但随着港股市场制度的不断成熟和上市公司治理的逐渐完善,原有的库存股规定已无法适应资本市场和上市公司的发展需要。

(1)首先,中国香港特别行政区《证券及期货条例》于2003年起正式实施,引入了一系列民事及刑事机制以遏止各种不同形式的市场失当行为,证券市场操纵及内幕交易等已得到有效的遏制;因此通过对上市公司回购进行时间限制和注销要求来避免其股价操纵和内幕交易的必要性已大幅下降;

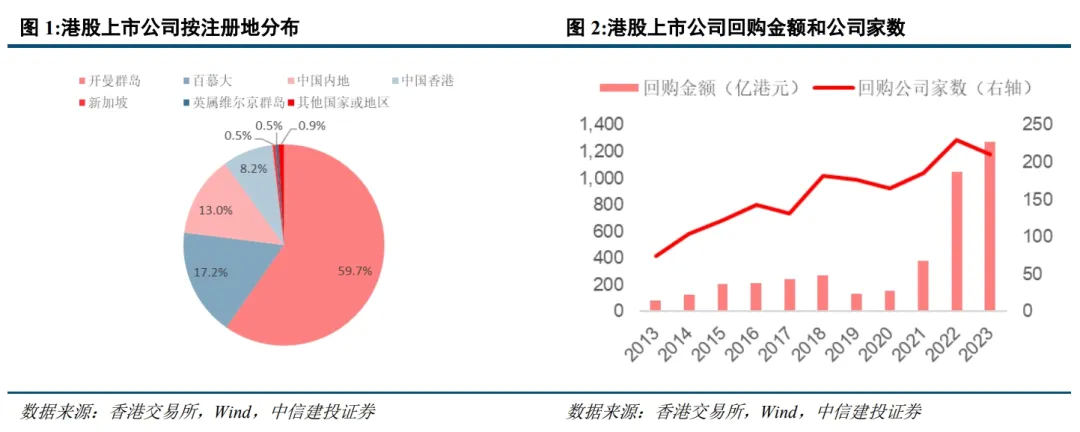

(2)其次,目前已有较多司法权区修改了法律法规允许库存股的存在,包括中国内地、英国、美国、英属维尔京群岛、百慕大、开曼群岛等国家和地区在内的公司法均不限制库存股的用途,为公司管理资本提供了更大的灵活性。而根据港交所统计,目前港股上市公司大部分均不是在中国香港注册成立的,大约有92%的上市公司是在允许库存股存在的司法权区注册成立的;因此在港股现行《上市制度》下其库存股的注销要求既无法满足上市公司资本管理的需求,也与其注册地法律规定和国际惯例脱轨,不利于港股市场长期竞争力的提升。

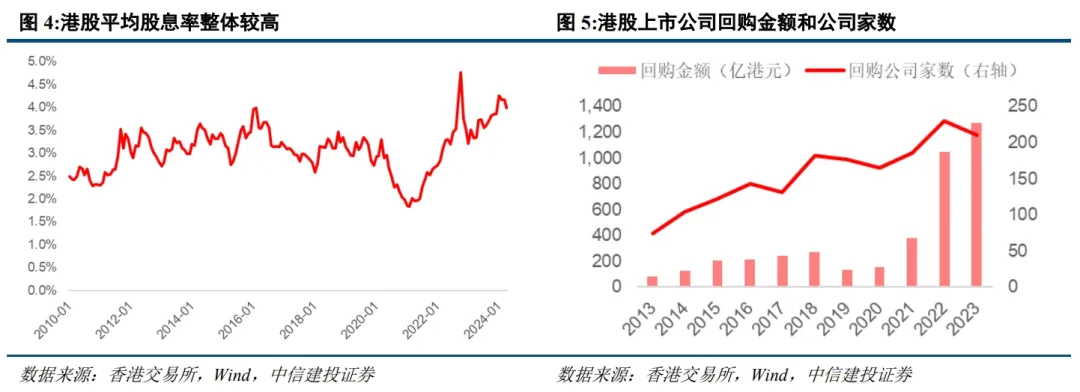

(3)最后,随着港股上市公司治理的不断完善和股东回报意识的逐渐提升,股份回购已经成为了港股上市公司提升股东回报、实现市值管理、稳定股价表现的重要方式。根据wind统计,2023年港股共有210家上市公司回购过公司股票,回购金额高达1269亿港元,同比+21.2%。同时由于近年来市场波动有所加大,上市公司进行常态化回购以稳定公司股价的重要性有所提升;但现行规则下港股上市公司进行公司回购面临较为严格的时间限制,使得其在“静默期”内缺乏有效的市值管理手段来稳定公司股价,不利于港股上市公司股东回报水平的提升和公司股价的稳定。

问题三:新规后上市公司可以如何进行回购?

目前,欧美等发达市场在禁止上市公司于限制期内回购股份的同时,亦提供了允许所有上市公司在特定情况下于限制期内回购股票的豁免,为上市公司回购股票以稳定股价等提供了便利。因此,为与国际资本市场接轨,港交所于2023年10月27日刊发了《有关代表上市发行人进行自动股份购回计划的指引》(HKEX-GL117-23)(“《指引信》”),若上市公司(无论是否两地上市)的自动回购计划可以(1)有效防范利用内幕消息进行交易;及(2)有效降低操纵股价的风险,则可以向联交所申请豁免,允许该等计划在限制期内进行。

在判定上市公司自动回购计划是否有效防范利用内幕信息进行交易时,联交所将考虑相关因素,包括但不限于以下:

1.自动回购计划属于与单一独立经纪商设立的不可撤回的安排,以确保一方面以确保上市公司及其关联人士在自动回购计划开始后无法影响该计划的实施,经纪商可做出独立决策,从而防止上市公司进行内幕交易的风险;另一方面可以确保在计划实施结束前上市公司的内幕信息不会被经纪商的任何人员知悉,从而防止经纪商利用内幕消息进行交易。

2.自动回购计划条款不能以规避限制期为目的而设立,上市公司需要考虑设立自动回购计划的时间及开始实施回购的时间以决定期限是否合理及是否需要一定时间间隔。如果上市公司于限制期前不久订立自动回购计划并于公布业绩后不久便终止该计划,可能会引起联交所认为该计划是为了规避《上市规则》的规定而设立。

总结而言,在新规后港股上市公司通过与单一独立经纪商(券商)设立不可撤回的股票回购安排后,即可由经纪商在包括“业绩发布期及召开业绩说明会之前一个月内”的静默期内进行股票回购。

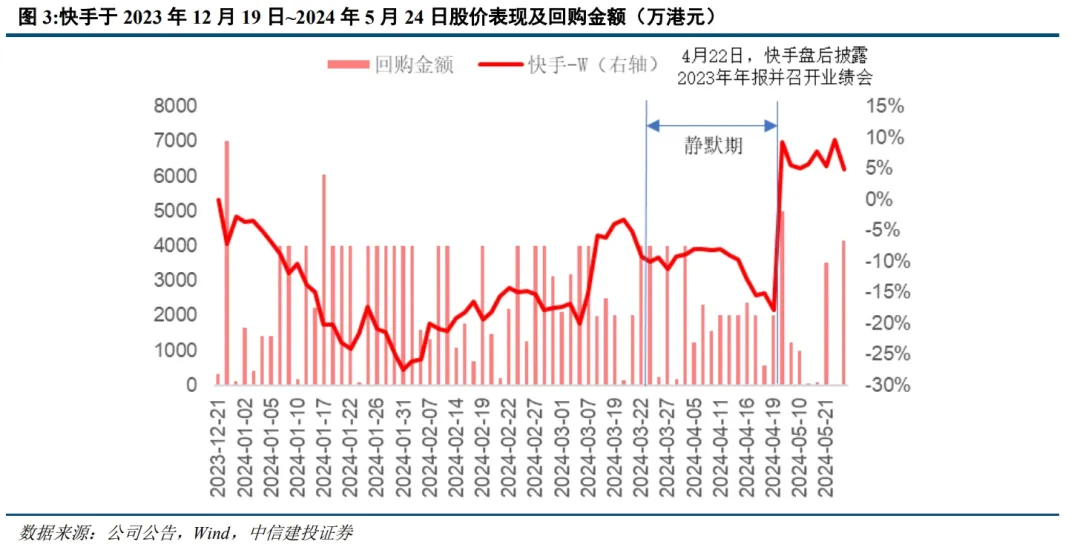

例如,快手-W(1024.HK)于2023年12月18日披露了25亿港元的自动股份回购计划。根据相关公告,快手与独立经纪商Morgan Stanley签订了不可撤回的自动回购计划,独立经纪商将能够根据预设参数根据市场情况全权做出回购股票的决策,因此可防止双方利用内幕消息进行交易;且相关股份回购期由2023年12月19日持续至2024年5月24日,时间跨度长达五个月且包括了快手预计的2023年年报业绩发布期前后,因此亦可以防止快手利用即将发布的业绩进行内幕交易。

在此自动回购计划下,快手于2023年12月19日~2024年5月24日区间内,通过集中竞价交易方式累计进行了74次股票回购,且于2024年4月22日年报披露前一个月内亦进行过多次股票回购,累计回购金额达18亿港元。

问题四:新规后上市公司可以如何处理其库存股?

此次港交所根据针对库存股份机制的咨询总结对《上市规则》进行了相应修订,其主要内容包括:

(1)删除了原有的有关注销购回股份的规定,上市公司可根据其注册成立地点的法律及其组织章程文件以库存股方式持有购回的股份;但上市公司本身所持有的库存股将暂时失去其所附带的股东权利(包括股息、分派及投票权等)。在任何业绩公布之前的30天内、或当其明知交易对象为核心关联人士时,其不得出售任何库存股份。

(2)为降低上市公司进行市场操纵及内幕交易的风险,上市公司在购回股份后30天内不得再通过场内或场外方式出售库存股份。

豁免条款:由于上市公司根据股权激励计划转让库存股份、通过红股发行或以股带息等方式进行资本化发行、以及形使在股份回购前已经发行单尚未行使的权证等并不涉及融资行为,亦无法通过“低买高卖”为上市公司带来实际的财务收益,因此为便利上市公司吸引及挽留人才、提升股东回报,港交所特别对上述行为进行豁免,允许其使用库存股进行股权激励或资本化发行,而不受30天“暂止期”的限制。

(3)为确保上市公司回购及出售库存股份的过程合规并最大程度保护中小股东利益,港交所要求上市公司股份回购行为需要经过股东批准并加强信息披露,无论是以特别批准还是回购授权的形式;

1.在回购前,上市公司应当披露其回购股份的原因及拟回购的股份是否会被注销或会被保留作库存股的意向;

2.在回购过程中,上市公司须加强信息披露,在其公告、翌日披露报表、月报表及年报等文件中公开披露其回购情况及库存股份变动事宜;且在每次股份购回后上市公司均须在翌日披露报表中披露(a)购回股份是否将在购回结算完成后予以注销或被持作库存股份;以及(b)(如适用)任何与上市公司先前在说明函件中披露的意向说明有所偏离的原因。

3.在出售库存股时,港交所规定库存股的转售类似于发行新股,受股东优先购买权的约束,即必须首先按持股比例向所有股东售股,除非获得股东特定授权或一般性授权的除外;特定授权要求每次转售库存股均需单独获得股东批准,一般性授权则为股东预先批准上市公司配发或发行股份。上市公司通过一般性授权转售库存股时需要面临出售股份数量小于上市公司于批准当日已发行股份的20%的限制;且根据一般性授权在场内或场内出售库存股份的价格折扣上限为以下较高者的20%:再出售之前一个交易日的收市价;及再出售之前5个交易日的平均收市价。

如前所述,随着港股上市公司治理的不断完善和股东回报意识的逐渐提升,股份回购已经成为了港股上市公司提升股东回报稳定股价表现的一种重要方式。但在原有规则下,上市公司在业绩发布前30天内不得回购股份,且所回购的股份将被尽快注销,无法将其作为库存股持有,从而影响了其回购和资本管理的灵活性。

在新规后,上市公司可通过与单一独立经纪商设立不可撤回的股票回购的方式,在业绩发布前的静默期内进行股票回购;回购所得的股份上市公司可灵活选择注销或作为库存股继续持有;除提升股东回报外,上市公司可使用库存股进行员工股权激励,或将库存股分批转售或作为支付收购资产的对价以实现灵活融资,从而有利于提升港股上市公司进行股份回购的积极性和灵活度,进而有望进一步提升港股整体的股东回报。

风险分析

政策存在一定不确定性:2024年4月12日,港交所已刊发相关咨询总结,并将对《上市规则》进行相应修订,相关修订将于6月11日生效。且目前中国香港特区政府已经就修改《公司条例》以推出库存股份机制提交立法建议,未来绝大部分港股上市公司或将均有望允许库存股的存在。但由于相关修订仍需等待中国香港特区立法会的立法流程通过,且包括中国内地等司法权区在内的《公司法》对库存股的地位及定义尚存在一定不确定性,因此若相关政策变化超预期则可能影响港股上市公司的回购行为。

新规落地效果不及预期:由于上市公司回购和资本管理行为受到多重因素的影响,库存股的存在和处理方式仅为其影响因素之一;因此,倘若新规落地后上市公司回购不及预期则可能对其股东回报乃至市场表现造成一定的负面影响。

本文转载自微信公众号“CSC研究非银前瞻团队”;智通财经编辑:严文才。

扫码下载智通APP

扫码下载智通APP