海通证券:该如何理解和预判猪周期?

智通财经APP获悉,海通证券发布研报称,能繁母猪作为猪价预测的关键指标,虽然与猪价和屠宰量等没有直接显著的相关性,但其数量和生产效率的变化对市场供给有重要影响。猪价的波动不仅受生产效率和出栏节奏的影响,还与冻品库存、进出口等因素有关。猪周期的主导因素包括生产规律和能繁母猪的数量变化,其中非洲猪瘟等疫病对猪周期节奏的加快有显著影响。预测猪价时,除了考虑能繁母猪的存栏量和生产效率,还需结合季节性规律、疫病情况以及二育比例等因素进行综合分析。当前猪价上涨主要由供给收缩推动,预计未来猪价将持续上行,建议重点配置生猪养殖板块。然而,需要注意的风险包括数据的统计误差、历史规律的变化以及可能发生的超预期疫病。

海通证券观点如下:

1. 从能繁母猪到生猪供应经历了什么?

1.1 能繁母猪预测猪价的理论与现实

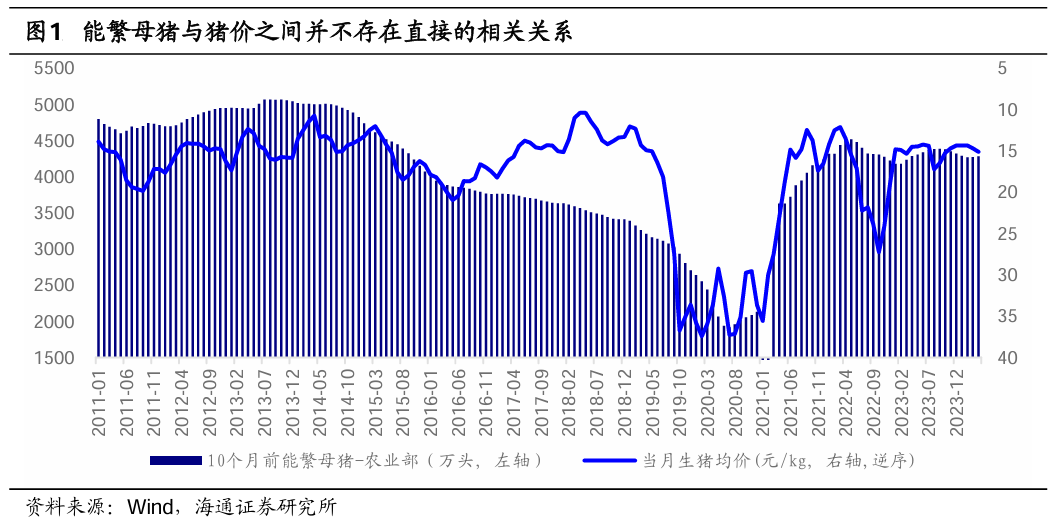

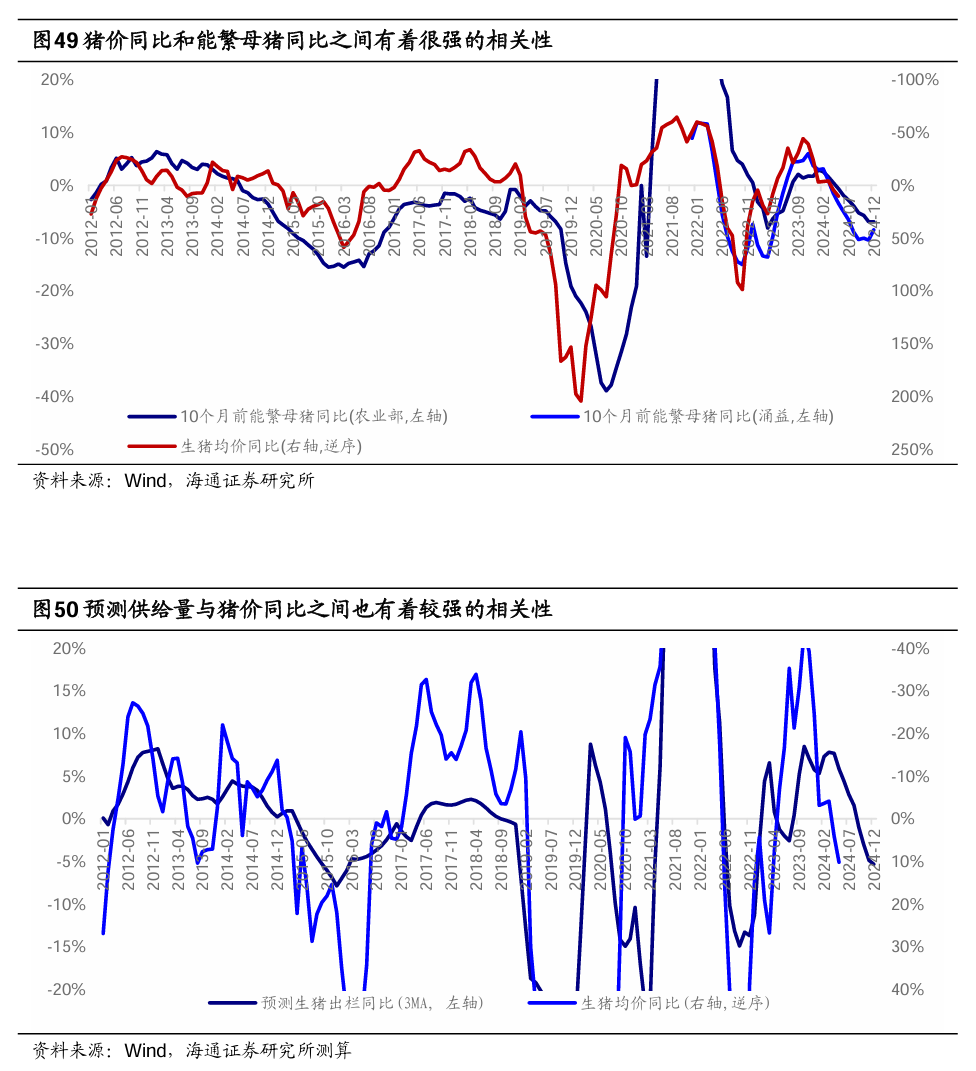

能繁母猪与猪价之间的相关性并不高。能繁母猪可以说是在猪价判断中最重要和最受关注的指标之一。其内在的逻辑在于,能繁母猪从配种、怀孕、分娩,再到仔猪的保育、育肥、出栏,所需时间大概在10个月左右,因而当前的生猪供应量和猪价本质上取决于10个月前的能繁母猪数量。但在数据上却并非如此,能繁母猪与猪价之间相关性并不强,在大部分时间内能繁母猪并不能够很好的解释猪价的波动。

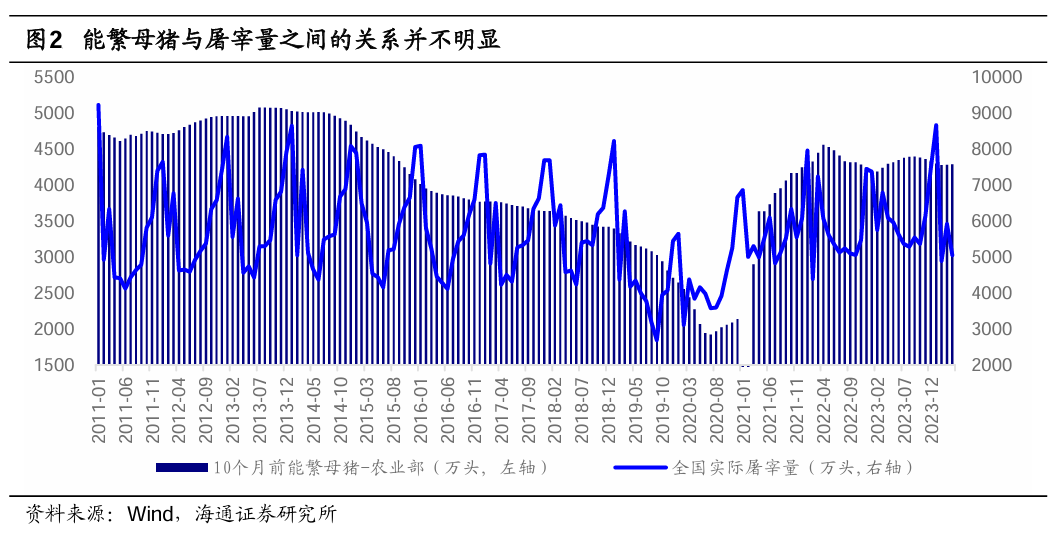

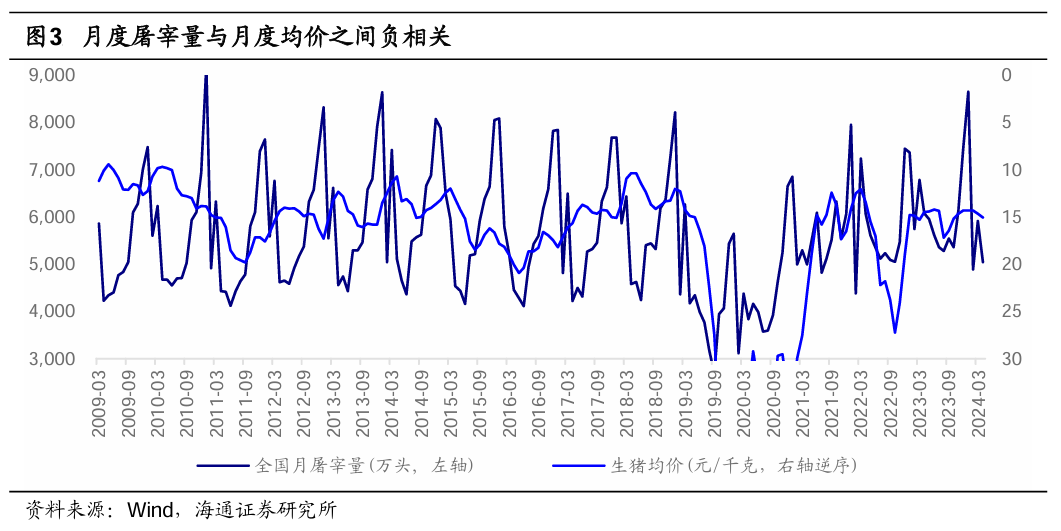

能繁母猪与生猪实际供给量之间的相关性同样不强。在整个生猪养殖链条中,屠宰是几乎最后一个环节,屠宰之后将进入消费环节,因而屠宰量一定意义上就是实际的生猪供给量。从屠宰数据来看,存在着非常显著的季节性波动,每年的12/1月前后往往是年内的最高点,2月最低,7月份也是阶段性低点。但是,能繁母猪整体是平稳的,并不存在着显著的季节性。能繁母猪与实际生猪供给之间的相关性也不强,两者的趋势也不相关。但生猪供给与猪价之间是存在着负相关关系的。

1.2 生产效率和规律也将显著影响最终供给

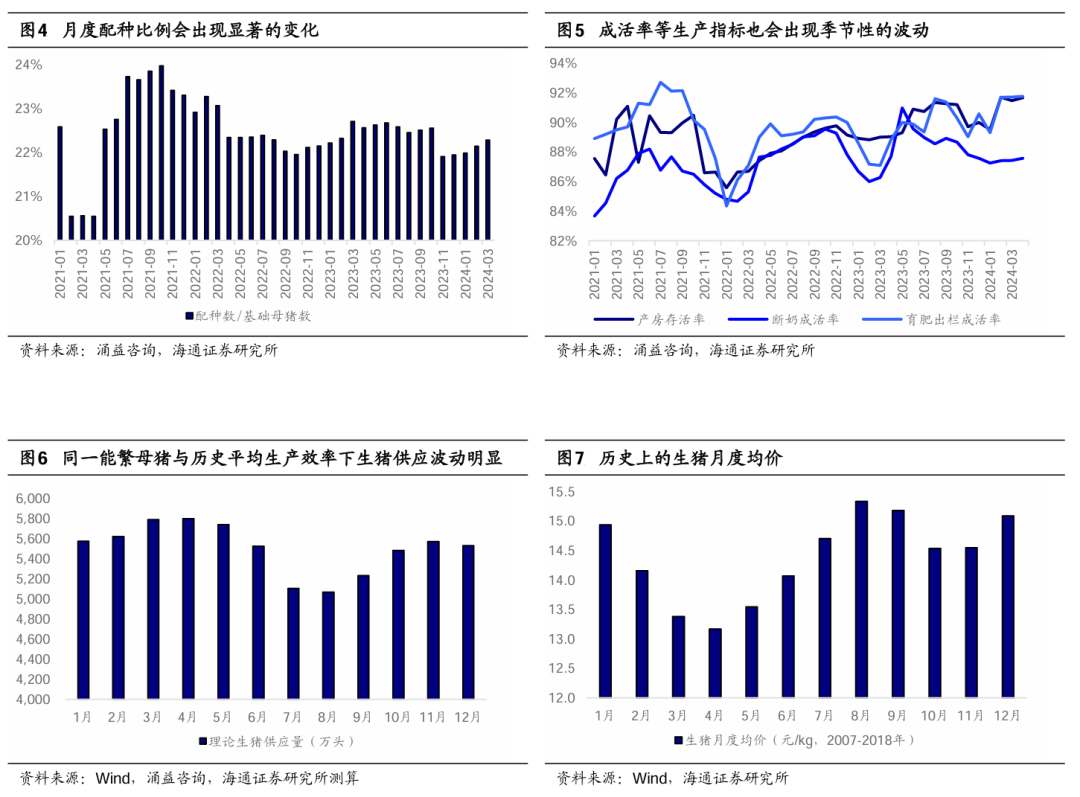

从能繁母猪到肉猪供应之间需要经历多个环节,包括配种、分娩、保育、育肥等等。在这各个环节中的效率波动就会给最终的生猪供给产生比较大的影响。比如,根据涌益咨询23年平均值,能繁母猪月度配种比例约为22%,配种分娩率为75%,窝均健仔数为11头/窝,断奶成活率约为88%,育肥成活率约为89%。我们以下的测算以此为基准。

1、配种率的变化:假设其他指标不变,配种比例提升2pct,最终的生猪的供给将提升8.9%,

2、窝均健仔数的变化:假设其他指标不变,窝均健仔数提升1头/窝。则生猪供给将提升9.1%

3、生产效率的变化:如果配种比例和窝均健仔数不变,其他指标均提升1pct,则生猪供给将提升3.6%。

4、实际的季节性规律:我们参考21-23年各月份平均生产效率指标,同时假定能繁母猪存栏量保持在4100万头不变,那么据此测算各月份生猪供应量。整体而言,年内供给的最高点出现在4月份前后,最低点出现在8月,最高值较最低值高出了14.4%。

生猪供给的预测不仅需要关注能繁母猪,也需要关注生产效率和生产规律。由此我们看到,从能繁母猪到商品猪的过程中,需要经历多个环节,每一个环节都会对最终的供给产生不小的影响,甚至于部分指标的波动导致的供给波动幅度比很多时候的能繁母猪波动幅度更大。

1.3 压栏会带来多大的供给波动?

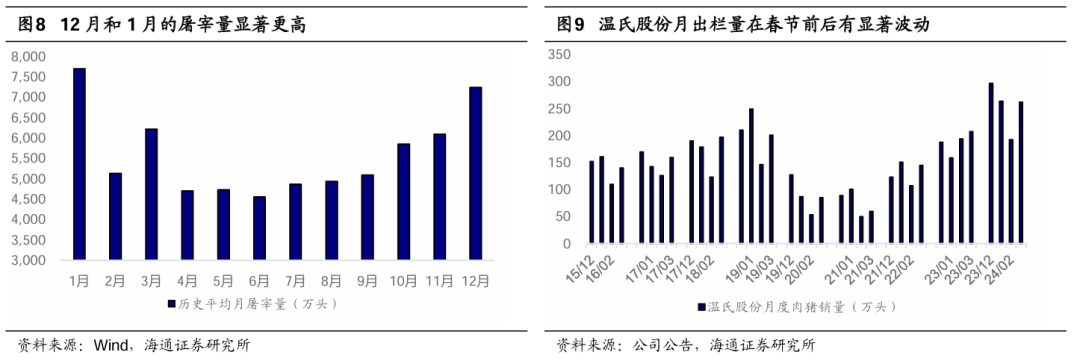

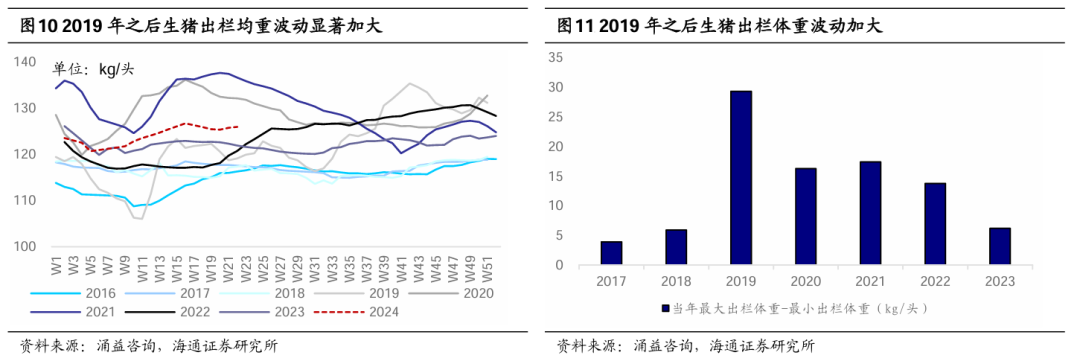

出栏节奏的调整也会导致供给的显著波动。除了能繁母猪和生产效率指标之外,出栏调整的选择也会对供给产生显著影响,主要包括两个,一是季节性的调整,二是近年来逐渐增多的二育。生猪消费的季节性变化会天然的产生压栏/提前出栏的情况,比如春节前是一年内最大的猪肉消费旺季,而春节过后又是消费的淡季,养殖企业也会据此做调整。最终在结果的体现上,12月和1月的屠宰量显著的高于其他月份,这种月度间出栏量的巨大差异主要就是根据消费节奏而做的出栏节奏的调整。

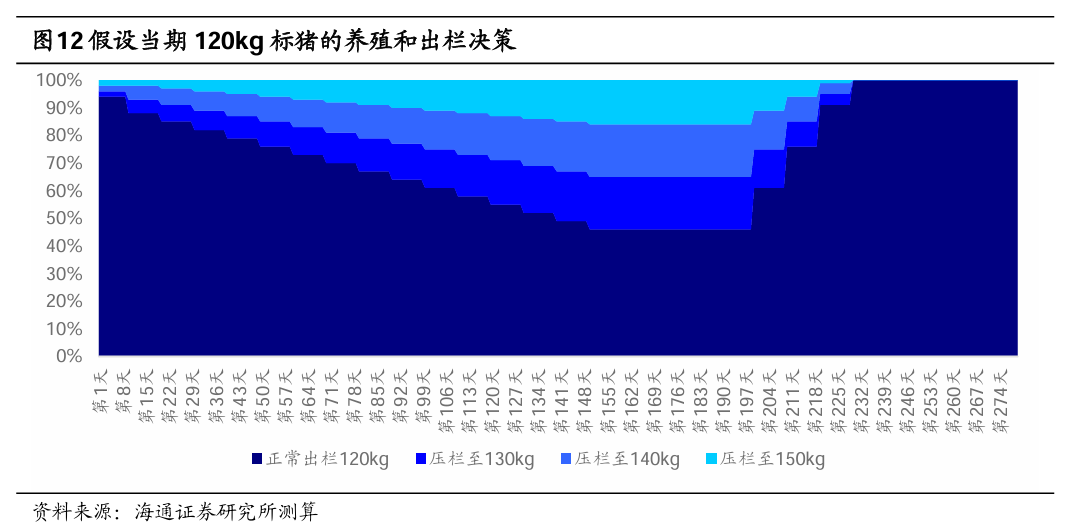

压栏/二育是近年来逐渐成为一种普遍现象。自19年受到非瘟的冲击以来,压栏和二育逐渐成为更加普遍的现象。非瘟之后,从仔猪开始育肥将面临更大的疫病风险,专业二育群体逐步在市场中活跃起来。压栏和二育群体的增加直接体现的结果是出栏生猪的体重波动也显著加大。比如17/18年年内出栏最大体重和最小体重的差分别是3.9/5.9kg,但19年达到了29.3kg,20-22年也都在15kg左右,23年降至6.2kg。

压栏/二育会导致猪价的涨跌速度更快。选择压栏或二育往往是预期未来猪价上涨,而一旦进行压栏/二育的操作就会直接导致当前供给减少,从而加速猪价的上涨。反之,当压栏和二育量处于高点,对未来的预期转弱之后,大体重猪往往会集中出栏冲击市场,猪价下跌的速度也会加快。这一点在19年前三季度和22年前三季度的猪价上涨,以及21年前三季度及22年年末至23年年初的猪价下跌中有所体现。

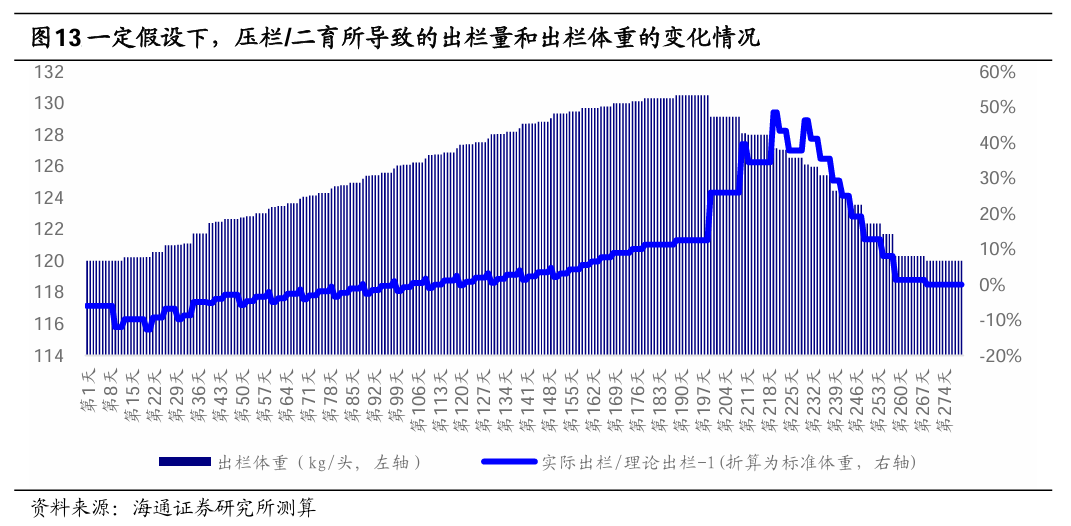

带来大多的供给波动?压栏时间-压栏数量-出栏体重三者共同决定了当前供给减少量和远期供给增加量。比如,一个企业按照正常的生产节奏每个月均是120kg的标准体重,如果选择对部分猪进行压栏,以140kg出栏,则某个月体重上升至122kg需要至少在上个月有10%的生猪压栏。为了衡量持续压栏的过程中,压栏导致当期出栏减少以及前期压栏生猪出栏导致当期供给增加,两者共同决定了当期出栏量是增是减,我们做如下假设测算。

我们假定:

1、全部标准体重为120kg,出肉率为70%。

2、从120kg增重至130/140/150kg分别需要12/25/39天。且市场中仅存在这四种出栏体重。

3、选择压栏时,只有三种选择,即压栏至130/140/150kg。且压栏决策10天调整一次,期间保持不变。

4、在第1天,选择压栏至130/140/150kg的占比均是2%,第10天分别是5%/5%/2%,第20天各增加1pct,并在此后每10天增加1pct。至150天时,分别达到19%/19%/16%,并在此后保持这一比例。至第200天时,压栏比例快速缩减,压栏比例以每10天减少5pct,至第230天及之后不再主动压栏。

从结果来看,在此种假设之下:

1、压栏比例抬升的初期,当期出栏量会小于其理论出栏量,选择压栏比例越高,实际出栏也会越少。

2、随着时间的推进,前期压栏生猪逐步进入出栏期,实际供给的增减将取决于前期压栏大猪在本期的出栏量,和本期标准选择的压栏量。只要压栏的比例仍在以一定程度提升,当期生猪供给就不会显著增加。但是这一阶段的出栏量也不会显著的低于理论量。但与此同时,出栏均重在不断上升。

3、但压栏比例稳定不再提升之后,供给压力也逐步加大,实际出栏将超出理论供给10%左右。

4、压栏比例一旦开始下降,供给压力将陡然上升。

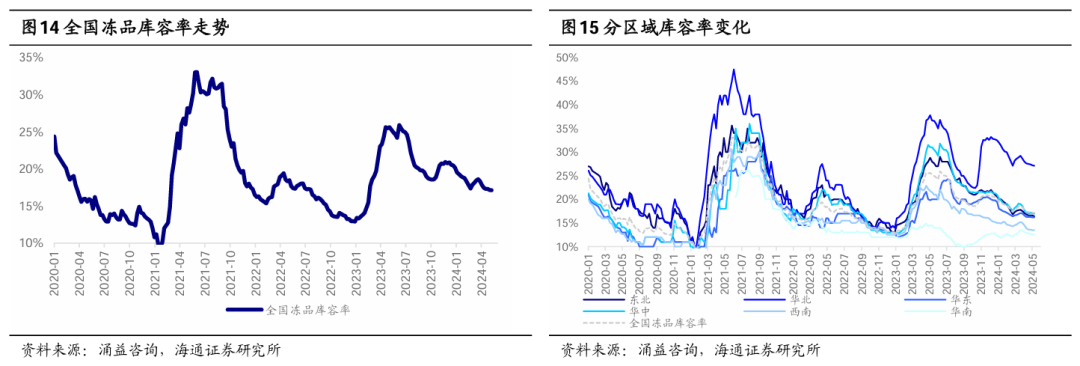

1.4 冻品库存和进口也会对供给产生影响

冻品库存会在阶段性影响供给。库容率本身也会存在一定的规律性,比如节前的消费旺季库容率往往下降,而在节后则往往上升,这一点在春节前后的体现最为显著。当阶段性的库容率大幅上升时,意味着出栏生猪并未完全进入消费市场,而是进入库存,一定意义上可以对猪价形成支撑,而出库的过程又将增加供给。如果我们假设全国猪肉冻品库存总容量为500万吨,则意味着库存总量约为5952万头120kg标准体重的生猪。23年1月中的库容率为13.3%,至4月中时提升至25.6%。提升幅度为12.3pct,意味着3个月的时间内有732万头生猪进入库存,约占同期出栏量的3.8%。

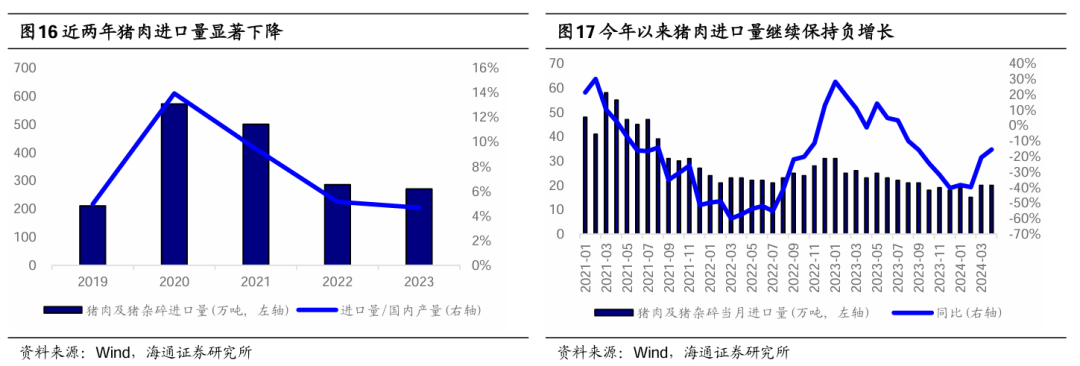

大部分时候进口对国内的生猪市场影响不大。大部分年份进口对国内猪价影响不大。我国是全球最大的猪肉生产国和消费国,我国猪肉的进口总量相比于我国的生产量和消费量而言并不大。23年全年我国猪肉产量是5794万吨,进口量为271万吨,仅相当于我国产量的4.7%。20年我国猪肉供给紧张,进口量也大幅增长,全年进口573万吨,相当于国内总产量的13.9%,但当年猪价上涨也主要国内因素所主导。因此,进口往往是国内价格波动的结果。

3. 该如何预测生猪供给和猪价?

3.1 我们该如何预测生猪供给?

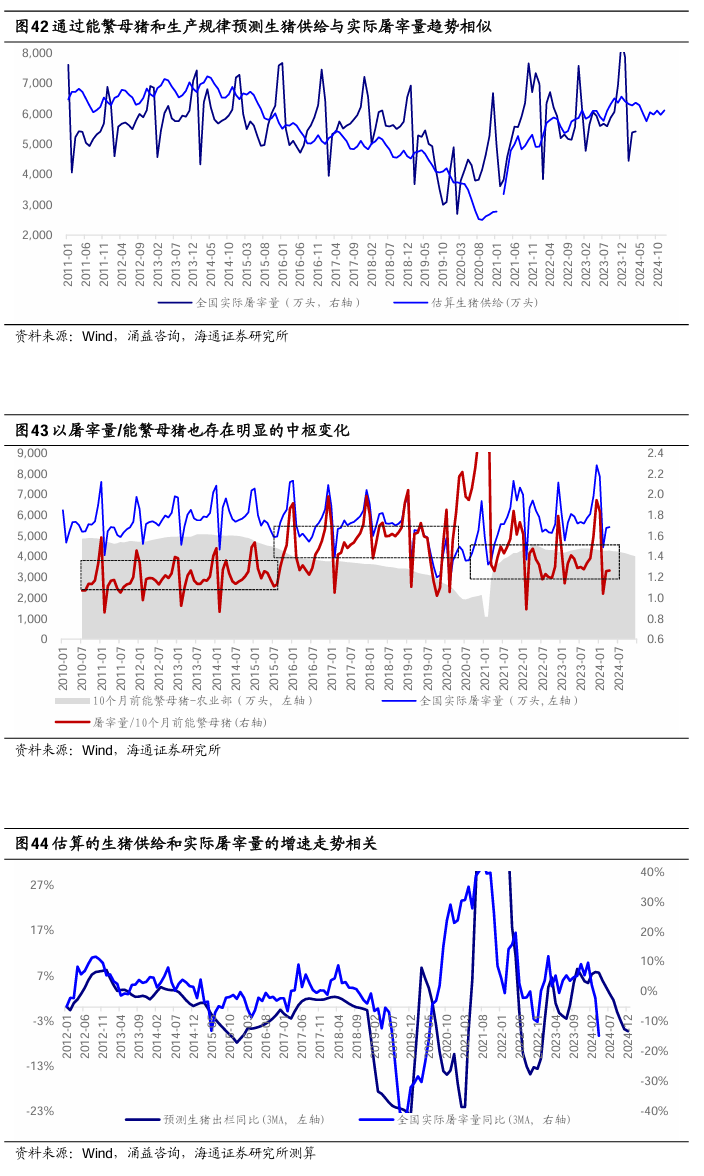

结合能繁母猪和生产效率我们可以大致估算生猪供给量。整体而言,根据我们上文的分析,生产规律、能繁母猪、出栏节奏共同决定了生猪供给和猪价。我们可以根据能繁母猪存栏和生产效率进行生猪供给的测算。结果如下图,由于出栏节奏变化的影响,实际的屠宰量的波动大于预测的供给量,但两者中枢和趋势基本一致。但是也存在系统性的偏差,16年之前估算值显著高于实际值。16-20年的估算值小于实际值。22年至今,估算值略大于实际值。更进一步,如果以实际屠宰量/能繁母猪来刻画生产效率,则生产效率的走势与我们的预测偏误趋势相近,15/16年前后有明显的中枢抬升,而22年之后的中枢又有明显的下降。

产生这种误差的原因有两个。一是,能繁母猪存栏数据的瑕疵。由于生猪养殖行业的高度分散,能繁母猪的统计是没有办法做到完全精准。而从能繁母猪数据来看,2015年数据中枢显著下移,15年4月至18年末能繁母猪存栏量一直在4000万头以下,而09-13年能繁母猪存栏多在4900万头上下波动,最低也在4500万头以上。但这两个阶段的猪价波动区间并无明显区别。21年-24年2月,能繁母猪又一直保持在4000万头以上。二是,生产效率数据的瑕疵。生产效率数据的统计或同样存在着误差,且受到数据的限制,对于20年前的预测采用21-23年的均值,特别是在冬季疫病高发期间的统计误差可能更大。

但预测值的同比增速与屠宰量的增速显著相关。首先,我们可以根据预测值和全年实际出栏量对当年的预测结果进行修正。从修正后的预测出栏量数据同比增速和实际屠宰量的同比增速之间存在着显著的相关关系。且21年的相关度更高。

3.2 猪价与生猪供给的弹性

猪肉消费具有刚性。一般情况下,猪肉的消费具有刚性,猪价一定幅度的上涨并不会减少猪肉的消费量,猪价一定幅度的下跌也不会增加猪肉的消费量。这种特性导致了供给收缩时,猪价上涨的传导路径是通畅的。

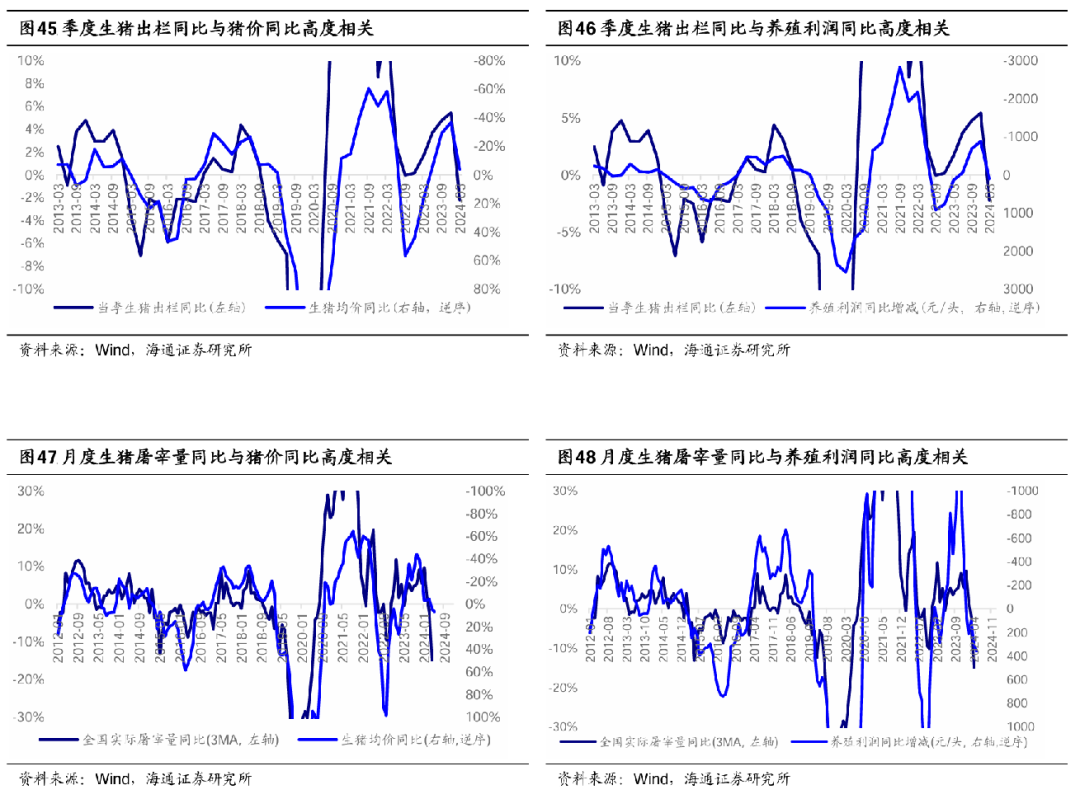

季度维度,供给同比增加4%左右,猪价同比下跌20%左右;供给减少6%左右,猪价涨幅将接近50%。如果以季度生猪出栏量同比变化衡量,其增减幅度大多在5%以内。5%的增减幅度都会对猪价产生重要影响,比如14年,供给增加4%左右,猪价同比下跌接近20%;2018年初生猪出栏最大增幅在4%以上,猪价同比下跌20%以上。2016Q1生猪出栏减少6%左右,猪价同比上涨46%。从养殖利润的视角来看,2018年初,出栏量同比增加4%左右,养殖利润同比下降450-500元/头,猪价的同比降幅大概在25%左右。2016Q1供给下降6%,养殖利润同比增加接近700元/头。

月度维度,供给同比减少10%,猪价涨幅将超过50%。从月度的维度,月度的生猪屠宰量同比波动大多也在10%以内(因为春节的因素,1/2月前后的同比数据波动较大,因此数据做平滑处理)。17年前后月度供给增加10%以上,猪价的最大下跌在30%左右;23年末供给增加接近10%,猪价同比最大下跌达到40%以上。2016年生猪供给最大减少了不足10%,猪价上涨幅度超过50%;22年下半年供给最大下降10%左右,猪价同比最大涨幅达到100%,中枢水平在50%左右。从养殖利润来看,在17年供给增加10%左右,生猪养殖利润同比下降500元/头左右,而16年供给减少10%左右,养殖利润同比增加最大超过了600元/头。

值得注意的是,我们此处的讨论均为同比。而非从周期的低点至周期的高点。如我们上文所述,历史月度平均价格,年内高点比低点也要高出16%以上,而且过往猪周期的上涨时长超过1年。因此,这与我们上文对于历史猪周期的复盘中最大涨幅大多在100%以上并不冲突。

3.3 我们该如何预测猪价?

预测的趋势比绝对量更重要。我们在上文讨论了如何预测生猪供给,因此理论上我们可以根据生猪供给量来对猪价有较为准确的判断。但是,不论是能繁母猪数据的误差,还是生产效率的误差都会对这一预测产生不小的挑战。特别是生产效率,其在疫病高发期间的偏误可能更大,且难以准确修正,因此生猪供给的绝对量的参考性是相对偏弱的。能繁母猪也存在着类似的问题。但是,同比的变化是可以重点参考的指标,不论是供给量和能繁母猪的同比变化与猪价之间都有着不错的相关性,其背后的原因可能是数据统计中年度之间的误差更小,且误差方向可能一致,同比可以一定程度上消减这种误差。

我们可以通过能繁母猪同比、预测供给同比判断猪价趋势。一方面,能繁母猪同比增速或者预测供给量的同比增速与猪价的同比增速之间有着很强的相关性,我们可以据此判断猪价趋势。另外一方面,经过我们上文分析,当前年内的猪价波动中冬季疫病的影响变大,成为近年来猪价波动的重要因素,因此可以跟踪当年冬季疫病情况来对年内猪价走势进行判断。最后,二育、冻品库存也会对阶段性猪价产生影响。

5. 风险提示

1、相关分析所用统计数据可能存在较大误差,导致结论出现偏差;

2、生猪养殖行业近年来发生重大变化,我们在文中对历史和当前猪周期进行了深入分析,但仍然存在部分历史规律的适用性在未来发生变化可能;

3、发生超预期的疫病,导致生猪养殖行业的正常经营发生超预期的变化。

本文选编自“海通研究”,作者:海通研究;智通财经编辑:李均柃

扫码下载智通APP

扫码下载智通APP