华创证券:5月全球投资十大主线

核心观点:

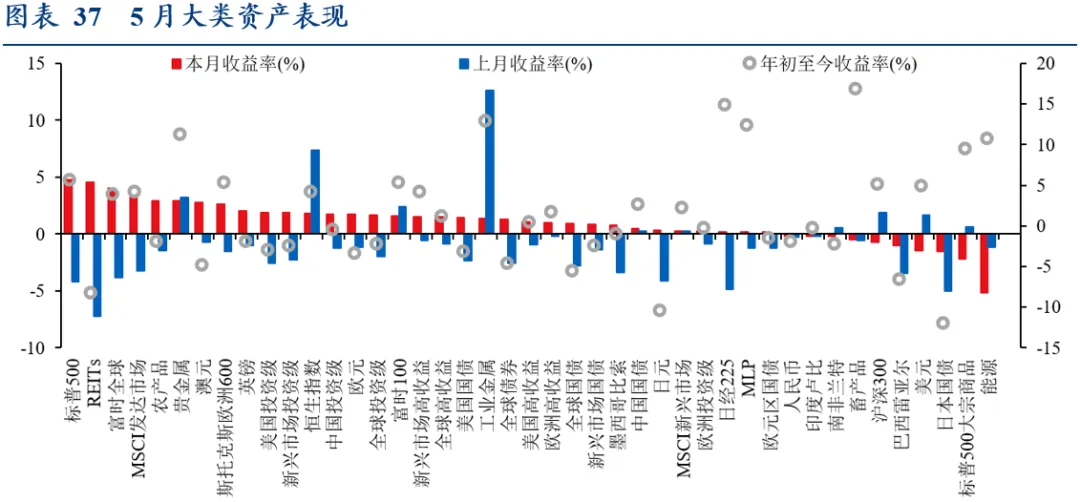

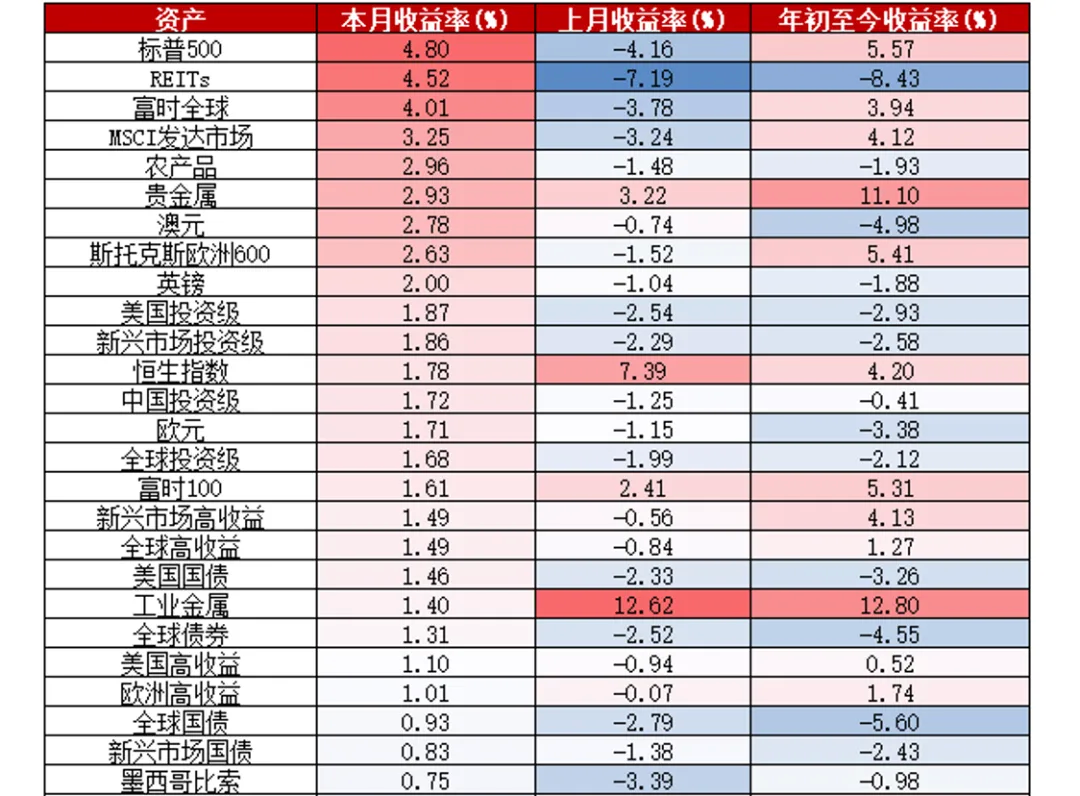

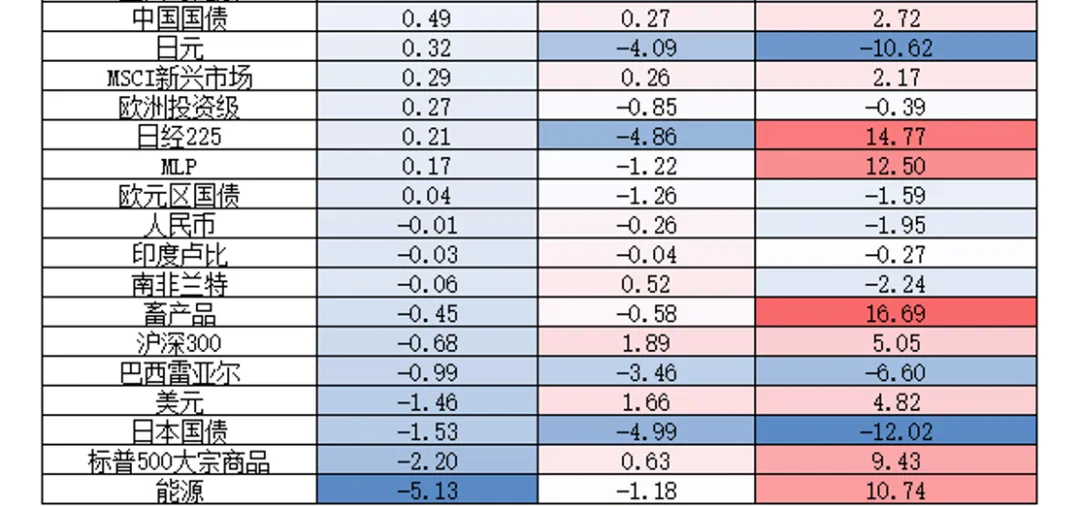

5月全球大类资产总体表现为:全球股票(4.01%)>全球债券(1.31%)> 0%>人民币(-0.01%)>美元(-1.46%)>大宗商品(-2.20%)。

十张图速览全球资产脉络

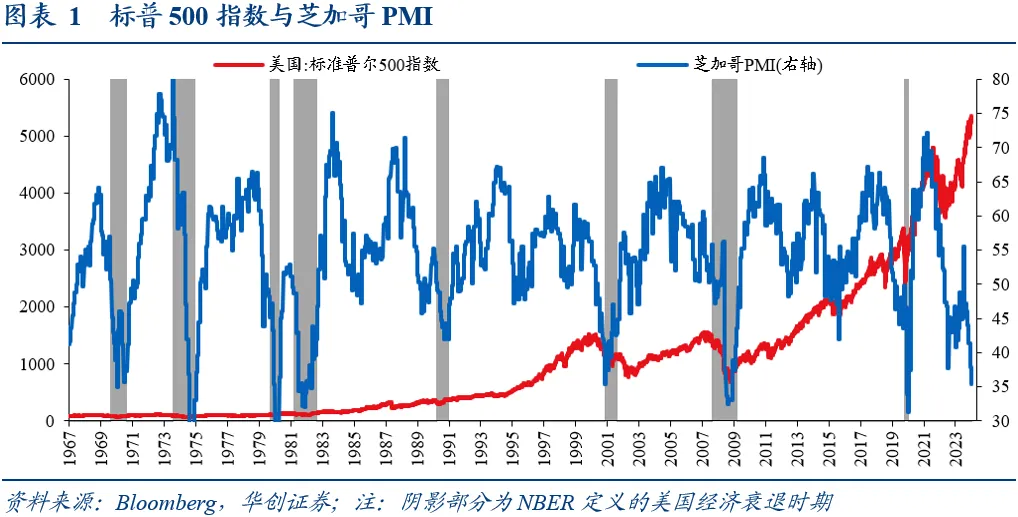

1、芝加哥PMI降至四年来的最低水平。5月芝加哥PMI为35.4,低于预期的41.0,是四年来最低水平。芝加哥PMI测度的是美国中西部地区的经济活动,历次芝加哥PMI向下突破36均对应着NBER定义的美国经济衰退的时期;同时未来一年内标普500指数的平均涨幅为23%。

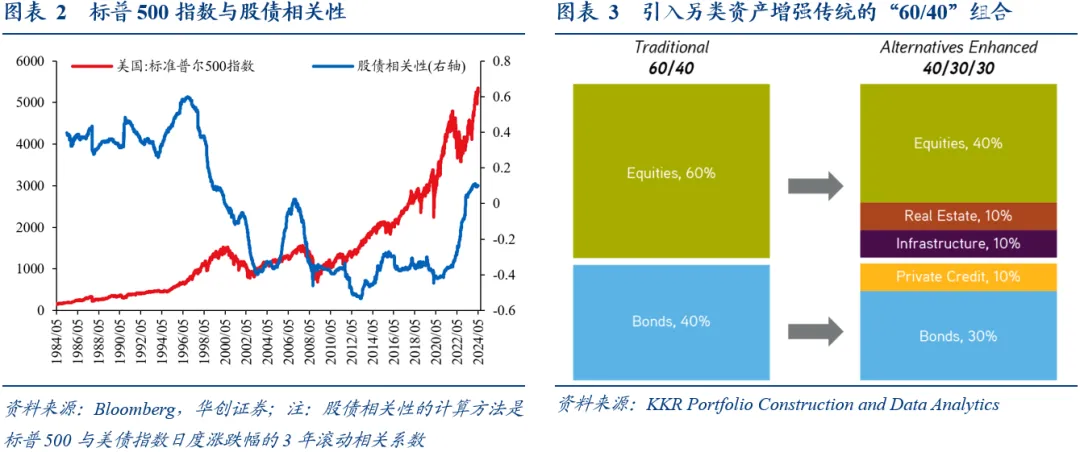

2、美国股债相关性创过去20年以来新高。2021年以来,美国股债相关系数持续上升,3年滚动相关系数从-0.42上升到0.10。通货膨胀水平上升、货币政策立场紧缩以及实际经济增速抬升是核心驱动因素。面对股债相关性转正,可以使用房地产、基础设施、浮动利率资产等另类投资来改善组合表现。

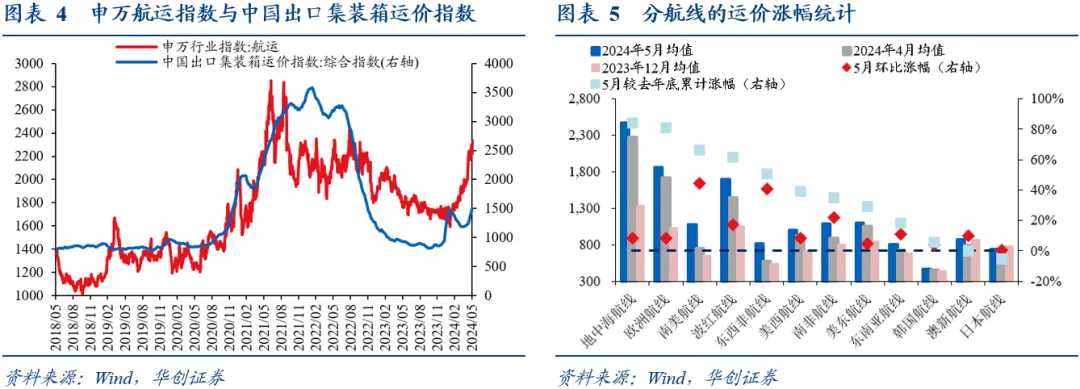

3、地缘局势紧张驱动运价提升令申万航运指数领涨。2024年以来,申万航运指数上涨了33%,涨跌幅在申万三级行业中排名第三,主要是因为中国出口集装箱运价指数今年以来涨幅达到65%。分航线看,今年以来运价涨幅(5月均值相比去年12月均值)居前的是受地缘局势影响较大的欧地、波红航线。

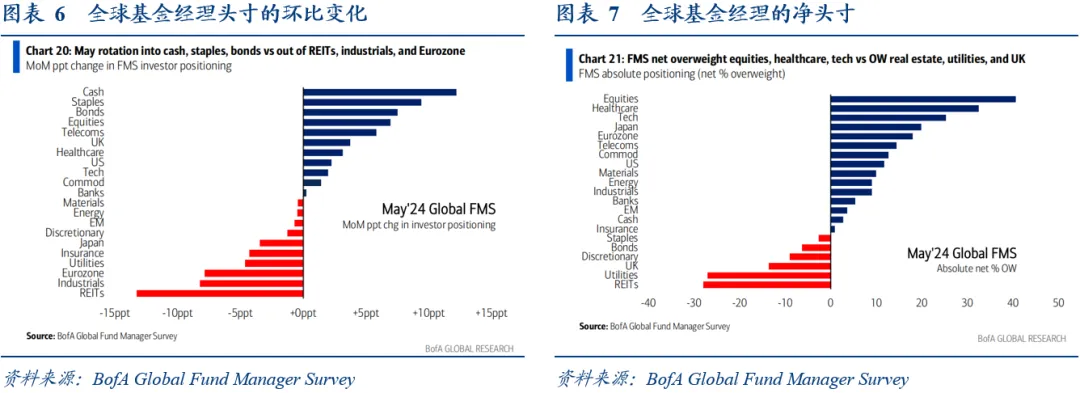

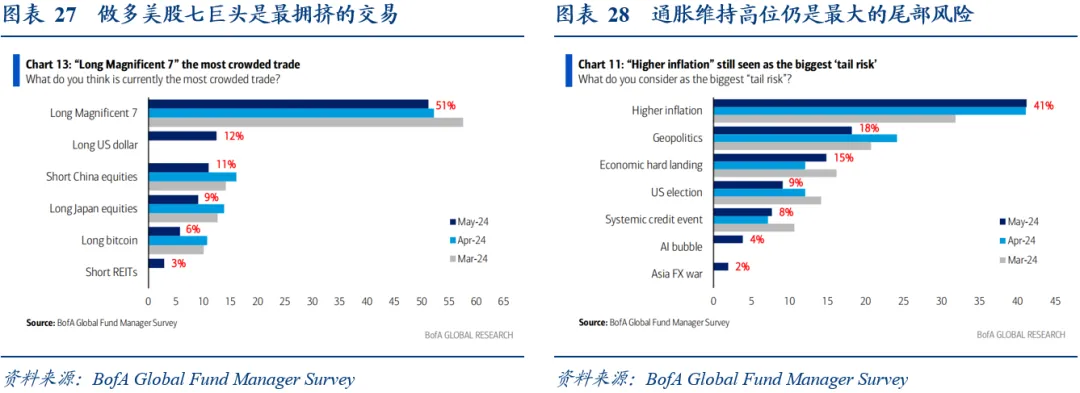

4、全球基金经理明显增加了在现金上的头寸。5月份全球基金经理相比4月增加了在现金、债券以及股票上的仓位,同时减少了在REITs、工业以及欧元区的仓位。从绝对仓位水平看,全球基金经理在股票、医疗、科技、日本等资产上处于超配,而在REITs、公用事业、英国、债券等资产上处于低配。

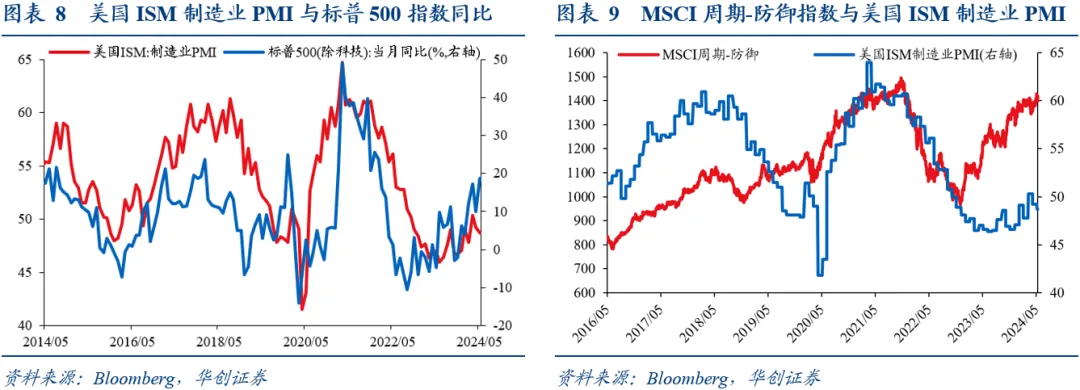

5、ISM制造业PMI回升趋势或意味着周期跑赢防御行业。过去10年间标普500同比增速与ISM制造业PMI的走势基本一致。此外,ISM制造业PMI与MSCI周期-防御回报指数的拐点相对一致。如果美国ISM制造业PMI回升的趋势持续,或意味着标普500指数同比回升,且周期性行业跑赢防御性行业。

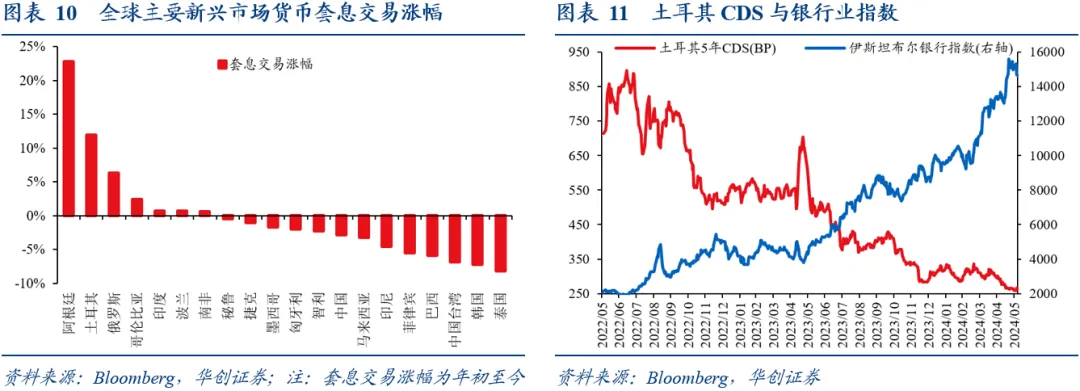

6、空美元多土耳其里拉成为新兴市场货币中收益最高的套息交易之一。年初至今,全球20种主要新兴市场货币中仅阿根廷、土耳其、俄罗斯等国家或地区货币的套息交易仍有利可图。与此同时,过去两年来市场普遍看好土耳其资产,土耳其5年期CDS大幅回落,而伊斯坦布尔银行指数的区间涨幅达679%。

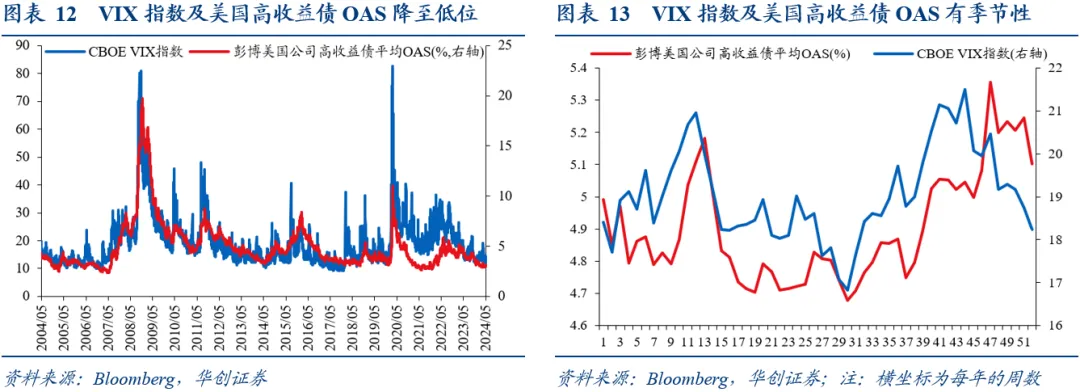

7、美国高收益债平均OAS降至历史低位。美国VIX指数及高收益债平均OAS降至历史低位,分别处于过去20年20%和10%的分位数水平。从季节性的角度看,两个指标过去20年间存在季节性规律,平均看在二季度末见底,而在三季度末见顶,因此美国VIX指数及高收益债平均OAS三季度或将抬升。

8、今年以来白银价格涨幅超过黄金。年初至今,伦敦现货白银涨幅超过了伦敦现货黄金。从2024年年初至5月底,伦敦现货白银涨幅达到了31.42%,超过了伦敦现货黄金的涨幅13.86%。但是从商品比价的角度看,白银相比黄金仍然低于历史均值,金银比处于过去20年间66.4%的分位数水平。

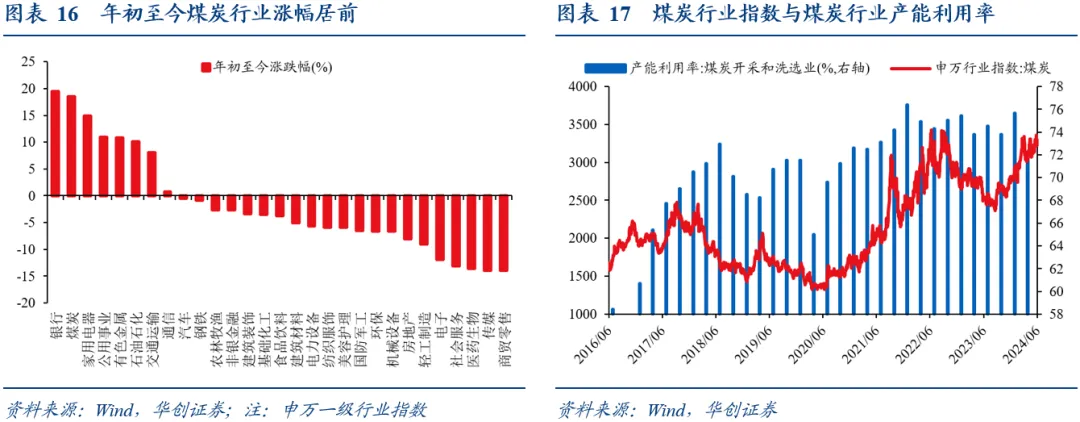

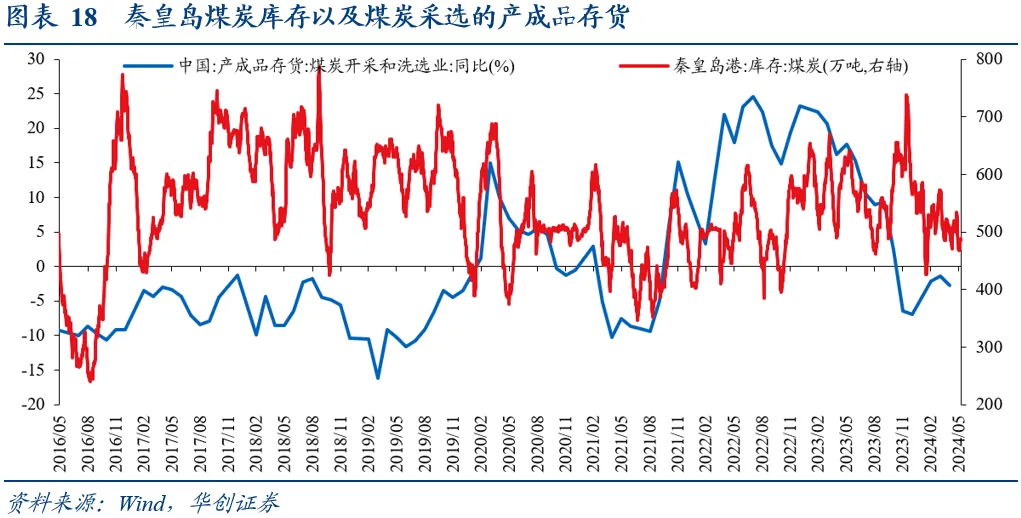

9、高产能利用率以及偏低库存令年初至今煤炭行业涨幅居前。煤炭行业指数年初以来上涨18.53%。如何理解煤炭行业的超额收益?一方面,煤炭行业在供给侧改革之后,产能利用率维持偏高的水平。另一方面,煤炭库存处于偏低位置。如库存低,则需求回暖缺少库存的缓冲,会更快的引致价格上行。

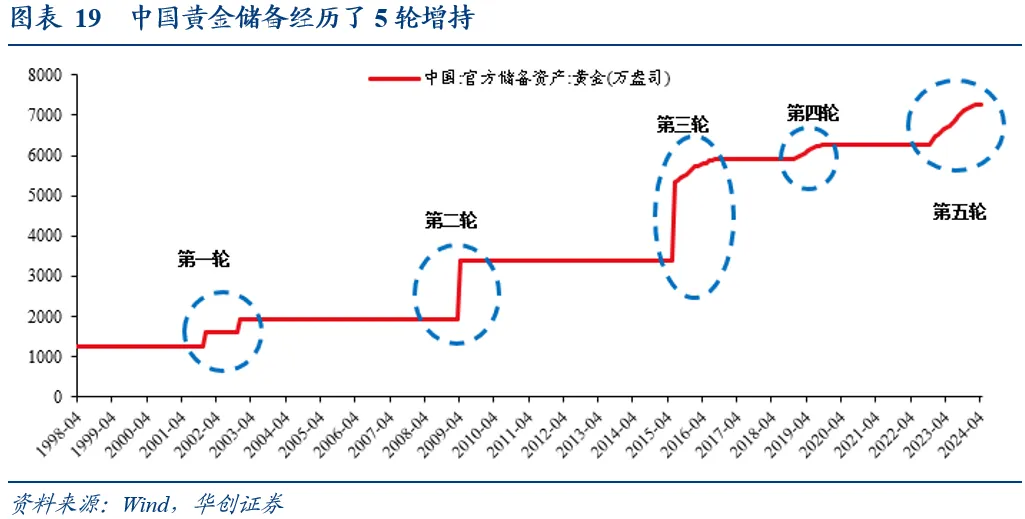

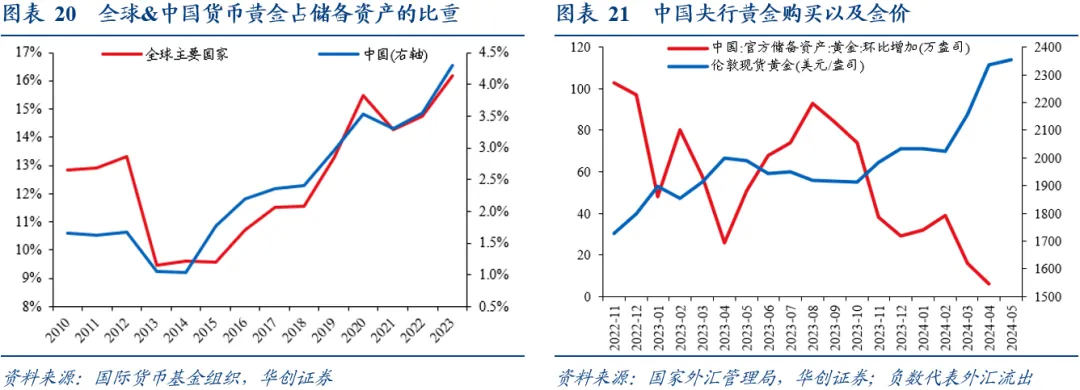

10、央行黄金增持或存在逢低买入的特点。央行连续18个月累计增持了1016万盎司黄金。对比货币黄金占储备资产的比重,2023年底中国的比例明显低于全球主要国家的平均水平。从购买节奏看,2022年11月以来的增持规模与黄金价格存在明显的负相关性,或说明央行黄金增持存在逢低买入的特点。

风险提示:美联储货币政策超预期,全球地缘风险加剧。

正文如下:

一、十张图速览全球资产脉络

(一)芝加哥PMI降至四年来的最低水平

5月芝加哥PMI为35.4,低于预期的41.0,是四年来最低水平。芝加哥PMI测度的是美国中西部地区的经济活动,在方向上与全国性的PMI有60%的时间保持一致。历次芝加哥PMI向下突破36均对应着NBER定义的美国经济衰退的时期。从标普500的后续走势看,历次芝加哥PMI向下突破36后,未来一年内标普500指数的平均涨幅为23%。

(二)美国股债相关性创过去20年以来新高

2021年以来,美国股债相关系数持续上升,3年滚动相关系数从-0.42上升到2024年5月底的0.10。如何理解美国股债相关性持续上升的现象?通货膨胀水平上升、货币政策立场紧缩以及实际经济增速抬升是美国股债相关性上升的驱动因素。面对股债相关性上升给传统“60/40”组合带来的风险,Mcvey&Allouani(2022)建议使用房地产、基础设施、浮动利率资产等另类投资来改善传统“60/40”投资组合,以提供更多收益和通胀保护。

(三)地缘局势紧张驱动运价提升令申万航运指数领涨

2024年以来,申万航运指数上涨了33.32%,涨跌幅在259个申万三级行业中排名第三,主要是因为中国出口集装箱运价指数今年以来从2023年底的909上升到了2024年5月底的1496,涨幅达到64.54%。分航线看,今年以来运价涨幅(5月均值相比去年12月均值)居前的是受地缘局势影响较大的欧地、波红航线。红海紧张局势影响下,船舶被迫绕远路,增加了运费成本,同时航行时间变长,导致集装箱回笼效率下滑,一定程度上打破了航运市场平衡。

(四)全球基金经理明显增加了在现金上的头寸

根据2024年5月的美国银行全球基金经理调查,全球基金经理相比4月增加了在现金、债券以及股票上的仓位,同时减少了在REITs、工业以及欧元区的仓位。从绝对仓位水平看,全球基金经理在股票、医疗、科技、日本、欧元区等资产上处于超配,而在REITs、公用事业、英国、债券等资产上处于低配。

(五)ISM制造业PMI回升趋势或意味着周期性行业跑赢防御性行业

回顾过去10年间的标普500同比增速与ISM制造业PMI的时间序列,可以发现两者在绝大多数时期内走势基本一致,即美国ISM制造业PMI回升与标普500指数的同比增速的回升是同时发生的。此外,美国ISM制造业PMI走势与MSCI“周期性-防御性”行业回报指数的走势在拐点上相对一致。如果美国ISM制造业PMI回升的趋势持续,或意味着标普500指数同比回升,且周期性行业跑赢防御性行业。

(六)空美元多土耳其里拉成为新兴市场货币中收益最高的套息交易之一

年初至今,全球20种主要新兴市场货币中仅有阿根廷、土耳其、俄罗斯、哥伦比亚等国家或地区货币的套息交易仍然有利可图。截至2024年5月底,空美元多阿根廷比索、空美元多土耳其里拉、空美元多俄罗斯卢布以及空美元多哥伦比亚比索的收益率分别为22.8%、11.9%、6.3%和2.4%。与此同时,2022年7月以来市场普遍看好土耳其资产,土耳其5年期CDS从2022年7月底的896BP回落到2024年5月底的260BP,而伊斯坦布尔银行指数的区间涨幅为679%。

(七)美国高收益债平均OAS降至历史低位

截至2024年5月底,美国VIX指数及高收益债平均OAS降至历史低位,分别处于过去20年19.9%和10.4%的分位数水平。其中,美国高收益债平均OAS是描述信用债市场违约风险的指标,降至低位或说明美国高收益债违约风险低。从季节性的角度看,两个指标过去20年间存在季节性规律,普遍在每年的二季度末见底,而在三季度末见顶,因此美国VIX指数及高收益债平均OAS三季度或将抬升。

(八)今年以来白银价格涨幅超过黄金

尽管今年以来黄金持续上涨超预期成为了市场关注的热点,但是年初至今,伦敦现货白银涨幅超过了伦敦现货黄金。从2024年年初至5月底,伦敦现货白银涨幅达到了31.42%,超过了伦敦现货黄金的涨幅13.86%。但是从商品比价的角度看,白银相比黄金仍然处于历史低位,金银比处于过去20年间66.4%的分位数水平。

(九)高产能利用率以及偏低库存令年初至今煤炭行业涨幅居前

截至2024年5月31日,煤炭行业指数年初以来上涨18.53%,仅次于银行行业指数的19.41%。如何理解煤炭行业指数年初以来的超额收益?一方面,煤炭行业在供给侧改革之后,产能利用率维持偏高的水平。从2016年第二季度的58.4%上升到2023年第四季度的75.64%,处于2016年以来96.6%的分位数水平。

另一方面,煤炭库存处于偏低位置。库存是供需压力的缓冲垫,如库存低,则需求回暖缺少库存的缓冲,会更快的引致价格上行。截至2024年4月底,煤炭开采业的产成品库存同比为-2.7%,显示煤炭开采业的产成品库存继续去化;同时秦皇岛煤炭库存从年初至今持续下降,5月底已降至2016年以来17.9%的水平。

(十)央行黄金增持或存在逢低买入的特点

近期黄金持续上涨成为市场关注的热点,市场普遍认为央行购买或是黄金持续上涨的驱动因素之一。截至2024年4月底,央行连续18个月累计增持了1016万盎司黄金。回顾历次中国央行增持黄金的过程,可以发现2022年11月开始的黄金增持已经是2000年以来的第五轮,前四次分别是2001年12月、2009年4月、2015年6月以及2018年12月。截至2024年4月底,央行连续18个月累计增持了1016万盎司黄金。

对比IMF口径下的货币黄金占储备资产的比重,2023年底中国的比例为4.3%,明显低于全球主要国家的平均水平16.2%。考虑到优化官方储备资产结构的需要,央行或将继续增持货币黄金。但从购买节奏看,回顾2022年11月以来的本轮增持,可以发现增持规模与黄金价格存在明显的负相关性,或说明央行黄金增持存在逢低买入的特点。

二、四个角度看资产

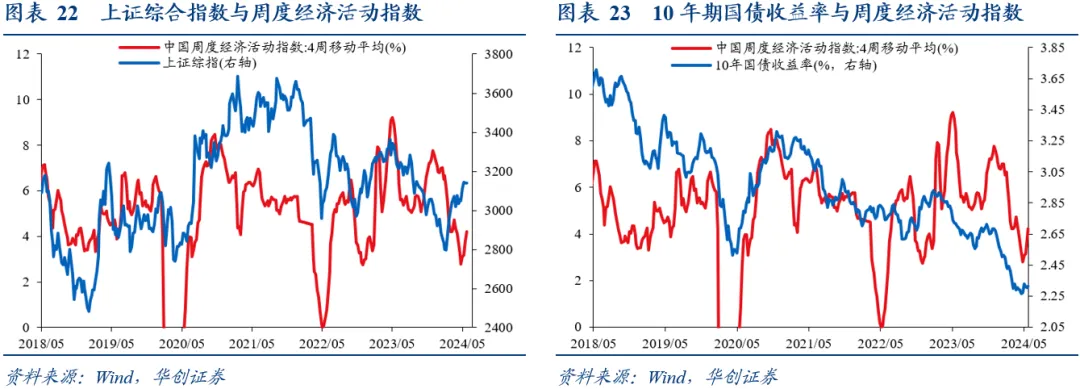

(一)从基本面角度:周度经济活动指数回升

华创宏观周度经济活动指数是衡量经济基本面状况的高频指数,可以通过资产价格与周度经济活动指数的走势观察股债资产价格与经济基本面的背离状况。我们对华创宏观中国周度经济活动指数的4周移动平均与10年期国债收益率以及沪深300做时差相关分析,发现两者的时差相关系数分别为0.45和 0.44。

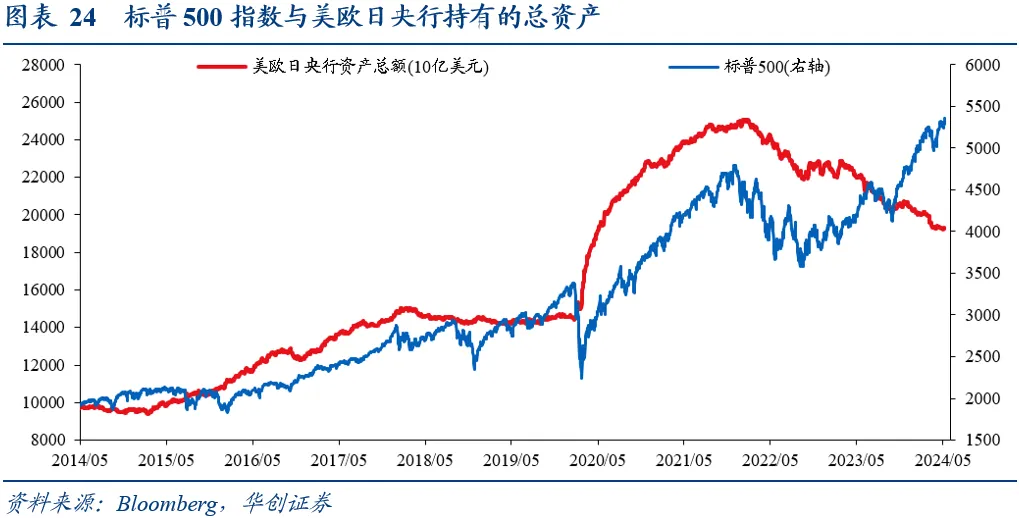

货币流动性是股市波动的关键,标普500走势与美、欧、日央行持有的资产规模高度契合。对比过去20年间美联储、日本银行及欧央行持有资产总额与标普500的走势,可以发现两者之间高度契合。标普500随着全球货币流动性的扩张而走强,也会随着货币政策的收紧而承压。

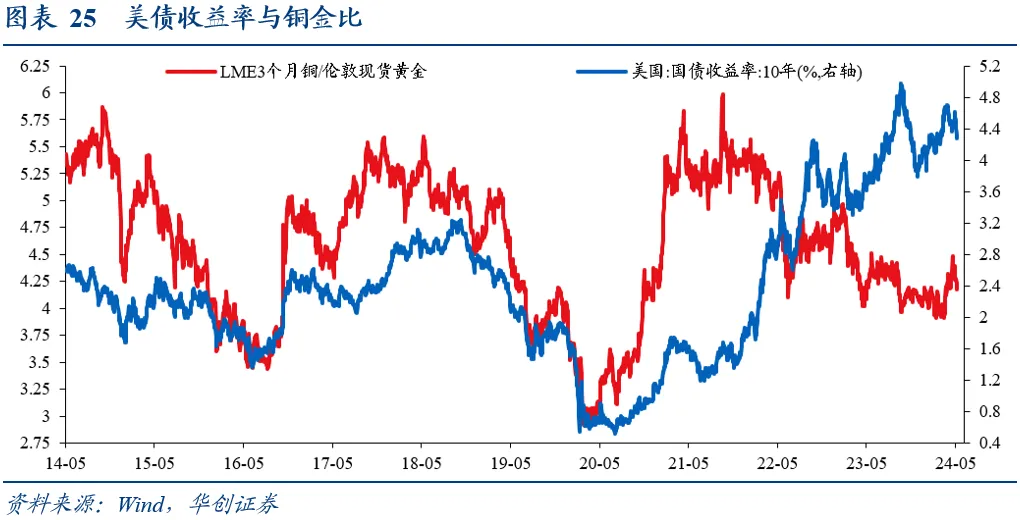

铜金比通常被认为是美债收益率的领先指标,其背后的原理是:铜具有工业属性,被广泛应用于电子电气、家电、机械、建筑等领域,铜的需求通常反映了实体经济的活跃程度;而黄金具有价值储藏功能和避险价值。铜金比可以作为市场对风险资产的偏好和对美国国债安全的感知程度的指标。

美国油气开发企业的垃圾债相对于垃圾债整体市场的回报表现与油价走势高度一致。油价上涨不利于实体经济中的大多数行业,但有助于改善油气开发企业的财务状况,降低该行业公司债的信用利差水平。

(二)从预期面角度:通胀维持高位是最大的尾部风险

根据美银全球基金经理调查报告,通胀维持高位是最大的尾部风险。2023年4月,41%的基金经理认为通货膨胀维持高位是最大的尾部风险,其次是地缘政治恶化(24%),第3位是美国大选(12%)。到了2024年5月,41%的基金经理认为通货膨胀维持高位是最大的尾部风险,其次是地缘政治(18%),第3位是经济硬着陆(15%)。

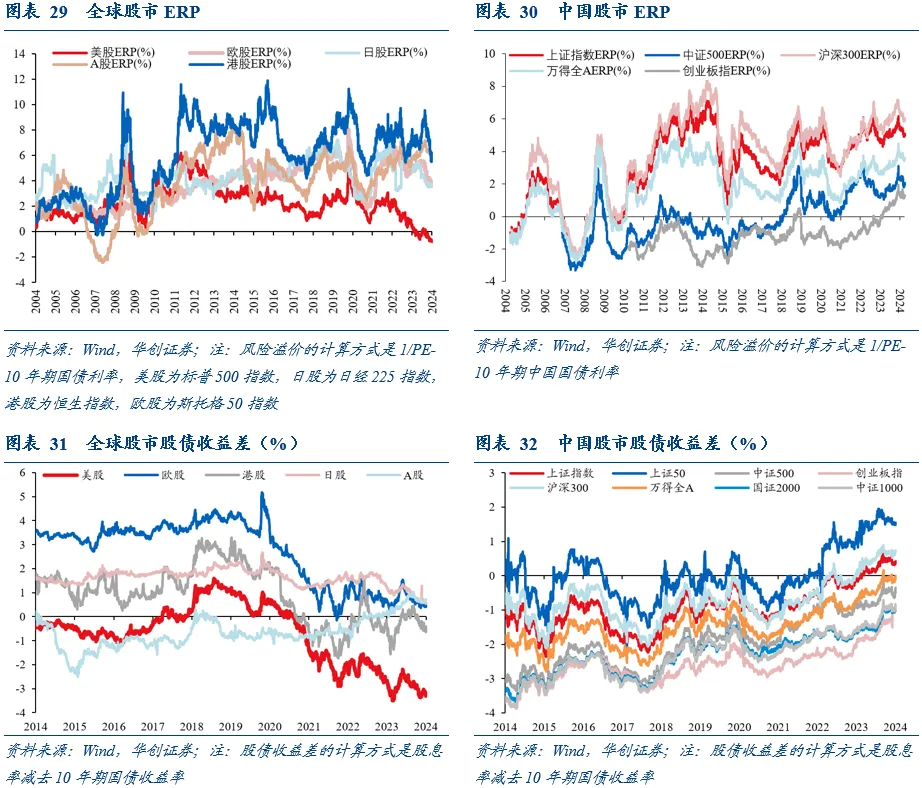

(三)从估值面角度:美股ERP维持历史极端低位

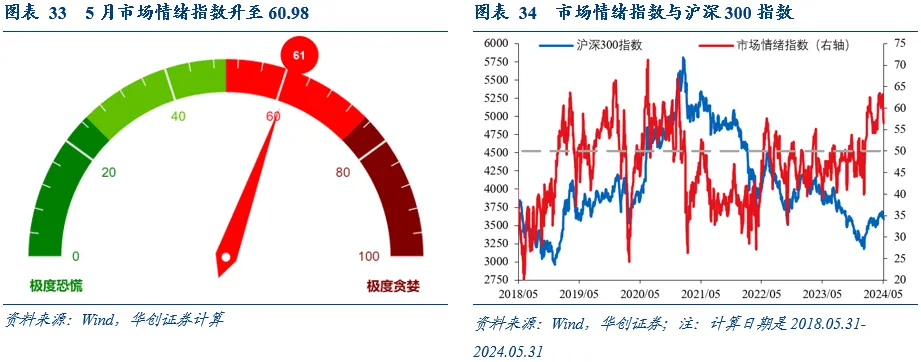

(四)从情绪面角度:市场情绪指数回升

通过五个指标合成情绪指数,包括股价动量、避险需求、看涨期权/看跌期权、低等级信用债需求、市场波动率等。其中,股价动量是沪深300指数与125个交易日移动平均之差,避险需求是沪深300与国债财富指数月度涨跌幅之差,看涨期权/看跌期权是上证50ETF看涨期权与看跌期权成交量之比,低等级信用债需求是中债AAA企业债与AA企业债收益率之差,而市场波动率采用的是上证50ETF期权波动率。

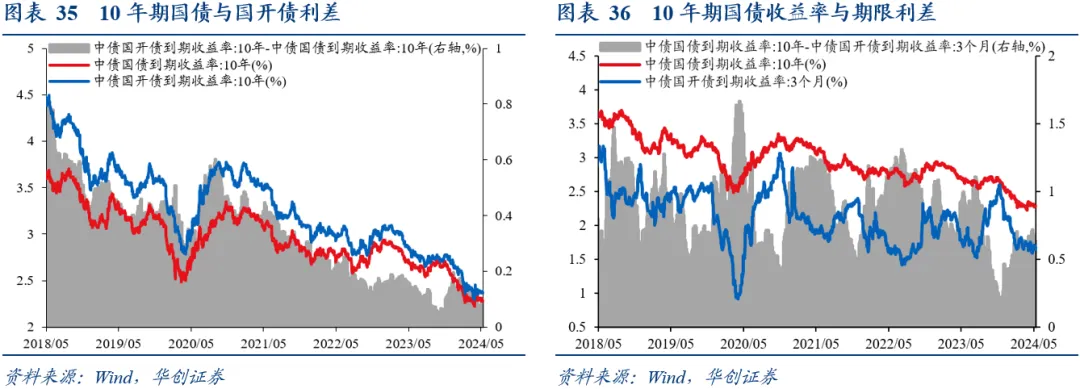

10年国债是无风险利率的标杆品种,我国债券市场成交最活跃的品种有两个:一个是10年国开债,一个是10年国债。两者波动趋势基本一致,但波动幅度不同,这种偏差可以反映债券市场的情绪。此外,长短端利差拉大、收益率曲线陡峭是资金套利的基础,也是债券牛市的基础。

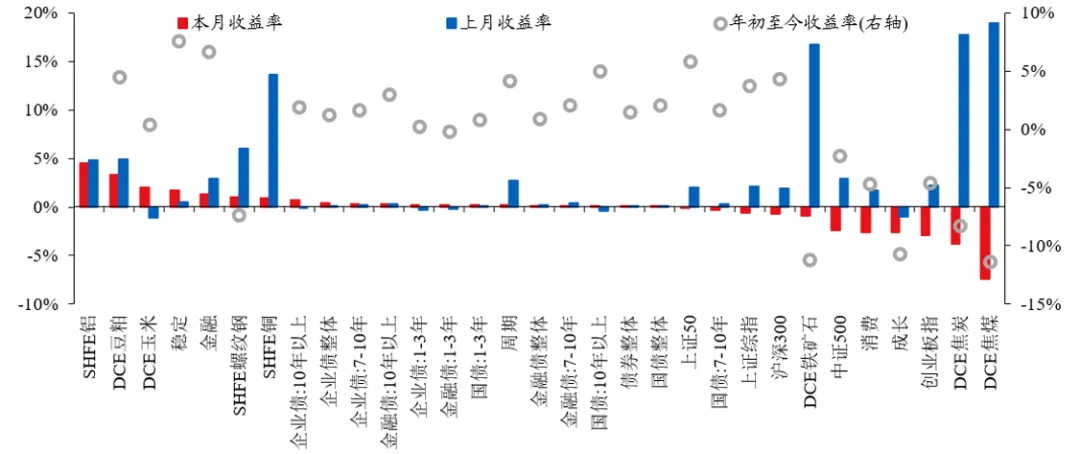

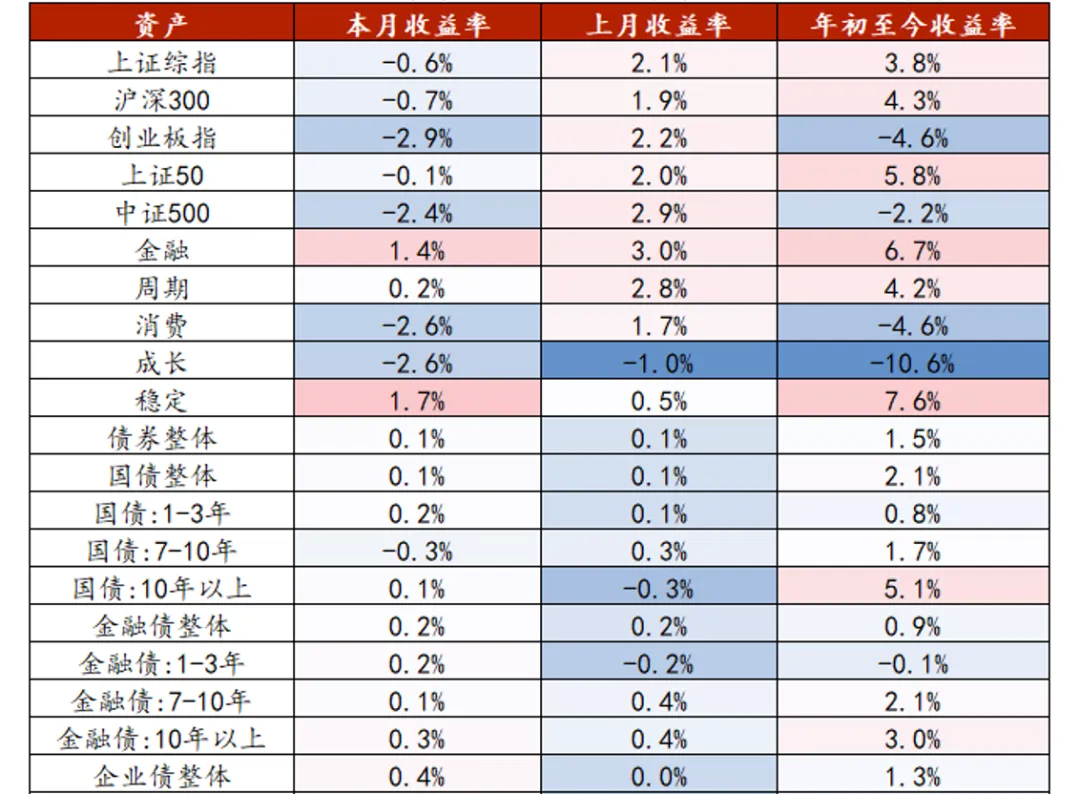

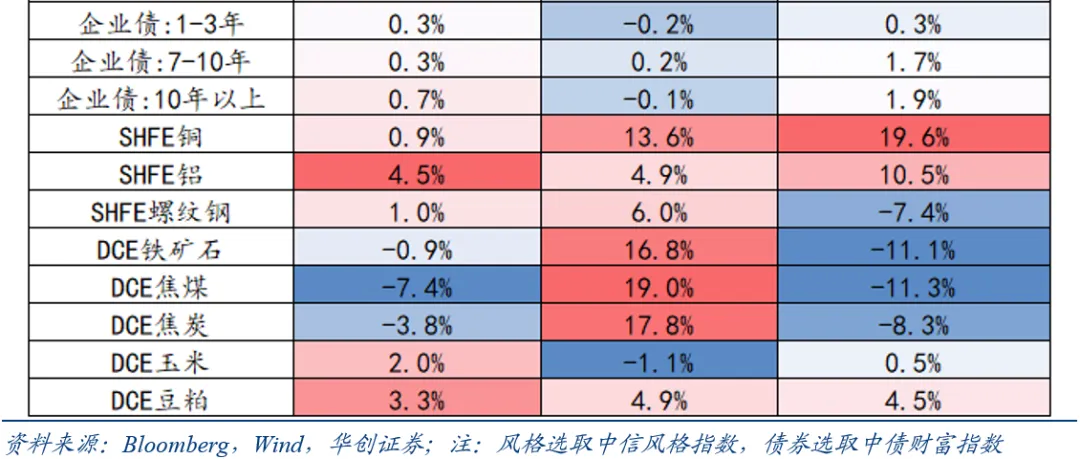

三、附录:全球及国内大类资产表现

本文转载自微信公众号“一瑜中的”,作者:张瑜、李星宇;智通财经编辑:严文才。

扫码下载智通APP

扫码下载智通APP