中金:港股静待更多催化剂 较A股仍有比较优势

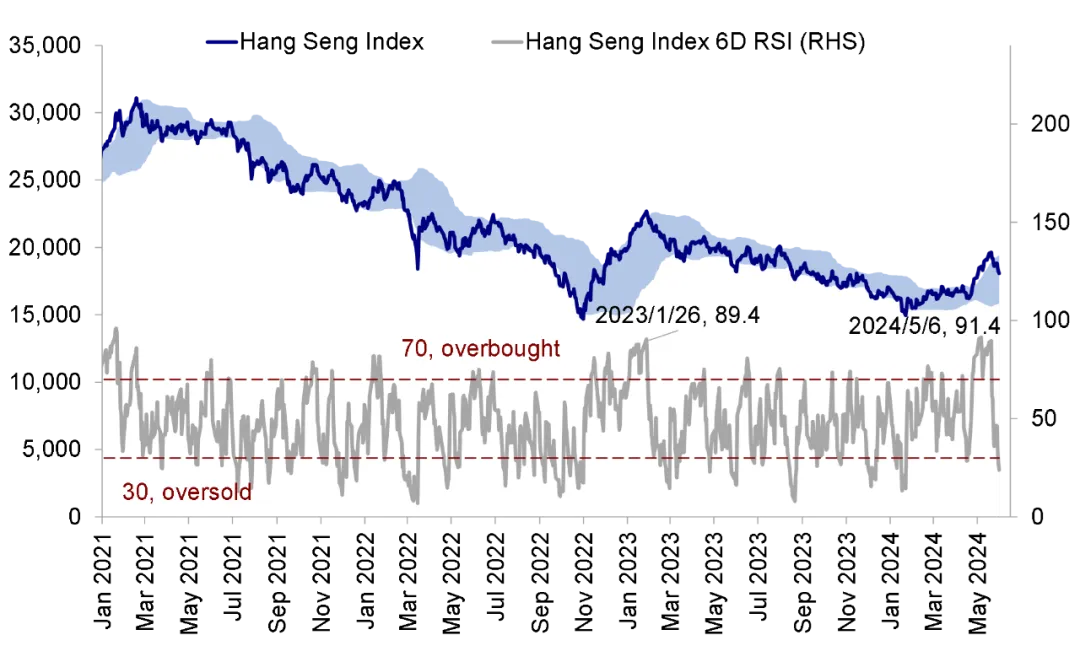

港股市场上周再度下跌,从高点已经回调近10%。4月中旬以来市场涨势主要受资金面和风险偏好改善驱动,在基本面未有明显变化的情况下,这一资金性质和反弹驱动特征会使市场在短期超买后面临一定获利回吐压力。因此,我们在5月上旬以来持续提示投资者,市场已接近第一阶段目标点位,即恒指19,000-20,000点附近,对应风险溢价回落至2023年初市场高点的水平,我们认为若没有无风险利率下行和盈利大幅改善提供进一步动力,市场会面临一定获利回吐压力。5月中旬以来市场走势也如我们所料一度回调,不过我们认为除非出现极端情形,市场也不至于回吐全部涨幅,毕竟政策边际变化、海外资金回流以及估值修复都是切实的改善。我们此前判断,市场逐步回归现实与基本面后,或在恒指18,000点附近震荡盘整,等待更多新的催化剂,也再度由上周市场表现而得到验证。

图表:港股市场当前接近超卖区域

资料来源:Wind,中金公司研究部

当前国内增长动能不足。虽然出口温和修复,5月出口金额以美元计同比增长7.6%,大幅高于市场预期的1.5%,但是存在结构性分化:1)高频经济数据中多项生产端指标环比和同比双双下滑,如石油沥青装置开工率环比下行4.3%、同比下行29%。2)地产量价偏弱运行。5月二手房出售挂牌价指数环比下滑1.3%,6月9日当周30大中城市商品房成交面积环比下滑24.4%。3)乘用车销量同比下滑,6月16日当周乘用车零售和批发销量同比均超两位数下滑,中金汽车组判断6月乘用车销量在基数偏高、需求不足情况下或仍有同比下滑压力[1]。4)物价方面,中国5月CPI同比持平但弱于预期,PPI同比降幅收窄,其中上游原材料价格表现亮眼,但或挤压中下游利润空间。

市场偏弱、增长承压问题的根源是信用收缩,尤其是现有政策力度速度或仍待加强,不足以对冲私人信用的更快收缩。5月金融和信贷数据不及预期进一步证明了这一点。新增贷款同比减少4,019亿元,M1和M2同比增速进一步下滑至7.0%和-4.2%。私人部门信用扩张意愿不足,信贷同比承压,5月居民部门短期和中长期贷款同比分别少增1,745亿元和1,175亿元,说明居民加杠杆动力仍然偏弱,地产新政对信贷需求的提振有待进一步传导。政府方面,财政脉冲去年三季度虽一度扩张,但年初再度放缓,也未能对冲私人部门信用收缩。虽然5月政府债发行提速,但财政发力整体仍然偏慢,5月财政存款同比多增5,264亿元,也说明财政存款未能及时释放。若要解决这一问题,财政加杠杆、降低融资成本是不可或缺的手段,并且规模与速度同样重要。我们测算财政新增4-5万亿元、5年期LPR降低75-100bp可能有效,但达到这一规模有一定难度,且越晚发力需要越大规模。

图表:中国5月金融数据不及预期,新增贷款同比少增

资料来源:Wind,中金公司研究部

外部方面,美国5月CPI数据低于预期,6月FOMC会议美联储则较为克制。5月美国数据波动较大,市场在降息预期上也来回摇摆。6月FOMC会议前公布的非农数据超预期、但CPI数据低于预期,分歧尤为突出。这一背景下,6月FOMC会议美联储较为克制,最大的变化是“点阵图”从3月预期的年内3次降息下调至1次(2025年从3次升至4次),使得总降息次数从6次降至5次。尽管CME利率期货显示,市场依然预期年内降息两次(9月和12月)。我们测算美债中枢在4%左右,年内降息仍有可能,三季度是关键窗口,整体降息幅度预计为100-125bp。

往前看,基准情形下,我们预计政策仍有望持续出台,但“强刺激”不现实,因此市场短期可能更多呈现震荡盘整态势。后续市场还有多少空间?驱动市场的三个主要动力中:1)风险溢价已修复大半。我们测算仅靠风险偏好的修复或能推动恒指到19,000-20,000点的我们的第一目标区间;2)无风险利率短期腾挪空间有限。假设10年美债利率降至4%的中枢,10年中债维持2.3%不变,有望支撑市场至21,000点左右;3)盈利是开启市场更大空间的关键,如果2024年盈利能够实现10%的增长,恒指有望攀升至22,000点或更高水平,但这又高度依赖信用周期的开启。我们从自上而下的策略角度测算2024年盈利增长4%,低于当前市场共识。因此,我们认为更多催化剂出现以前,市场或在当前水平(恒指18,000点)震荡。

不过,我们认为港股比A股依然具有比较优势,体现在:1)估值偏低,不论是高分红还是科技成长;2)港股对流动性更敏感,且海外资金配置比例也处于低位。截至4月底整体外资对中资股的配置比例从2021年初的15%降至5%,且低于被动比例1ppt;3)盈利较好的周期和互联网等板块在港股中占比更多,盈利承压的地产与制造链条多数集中在A股。此外,若美联储年内开启降息,联系汇率制下港股也将较A股更为受益。

在市场盘整的环境下,建议更多关注结构性机会。配置方向上,我们此前一直强调的分红搭配成长的“哑铃”结构,今年继续起到不错的效果,年初以来领涨的石油天然气、金属采矿、酒店餐饮、互联网媒体等基本都集中在这两个领域,中金策略港股高分红组合年初至今上涨超过30%,也证明了这一策略行之有效。我们进一步把配置方向归纳为整体回报率下行、局部加杠杆、局部涨价三个方向,分别对应:1)高分红等稳定回报资产,如传统的电信、能源、公用事业、及部分互联网消费等稳定“现金牛”,以对冲长期增长回报率下行;2)政策支持或景气向上板块,如电气设备、技术硬件、半导体、软件与服务等,对应新质生产力方向,这些领域仍有加杠杆可能与空间;3)局部涨价,如天然气、有色金属及公用事业,甚至部分必需消费品,可以保护企业利润率并享受更大的议价能力。近期南向资金加速流入,与持续流出的北向资金及主动外资相背离,且主要流入能源、电信、公用事业、半导体等板块,也与我们所推荐的配置方向基本对应。

本文节选自微信公众号“Kevin策略研究”,作者刘刚、王牧遥等,智通财经编辑:陈秋达。

扫码下载智通APP

扫码下载智通APP