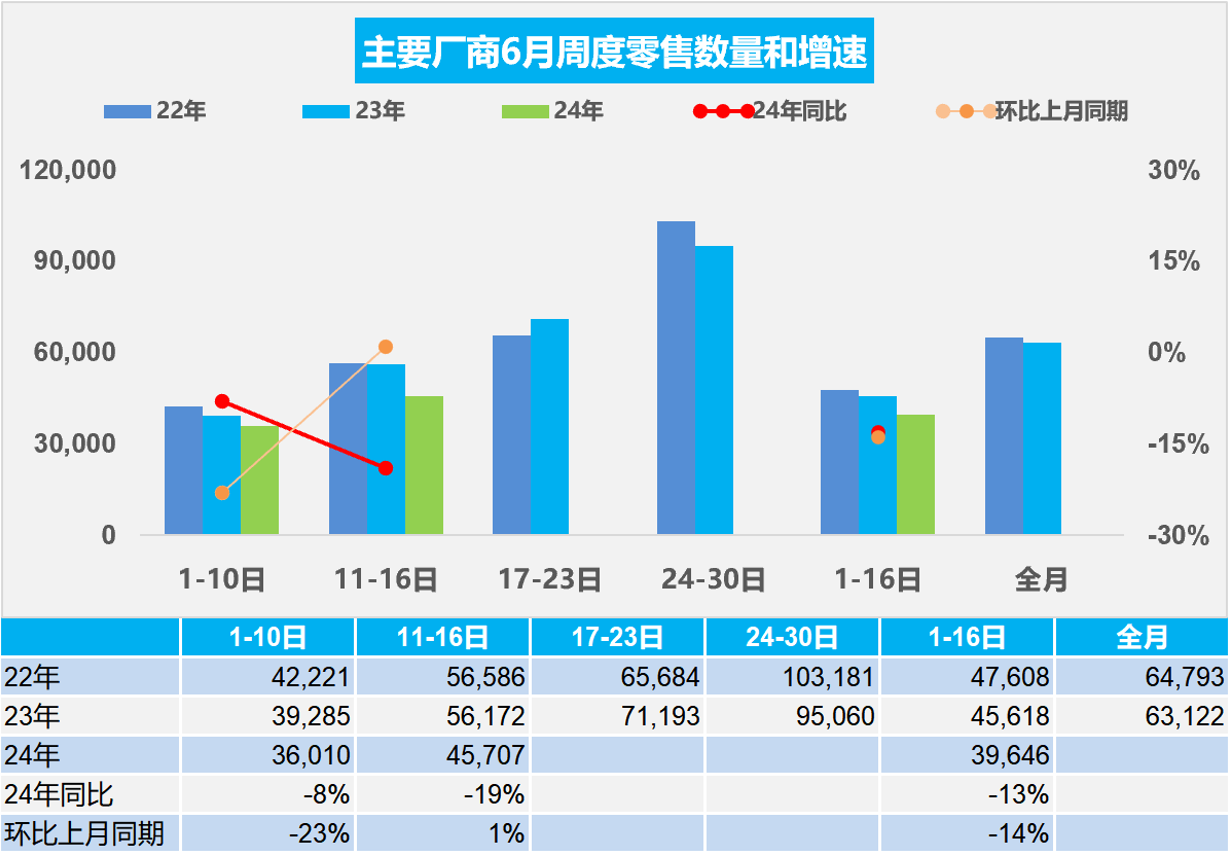

乘联会:6月1-16日新能源车市场零售31.4万辆 同比去年同期增长14%

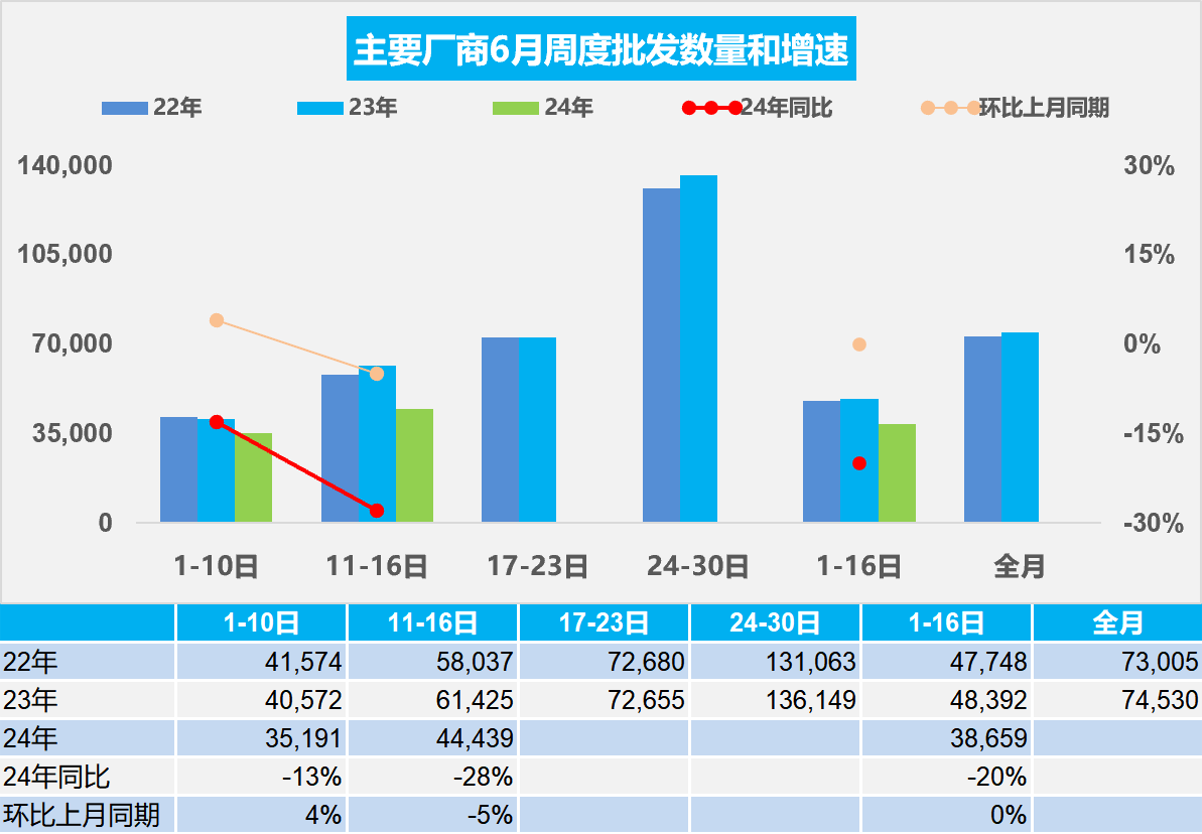

智通财经APP获悉,据乘联会数据显示,6月1-16日,新能源车市场零售31.4万辆,同比去年同期增长14%,较上月同期下降4%,今年以来累计零售356.9万辆,同比增长32%;6月1-16日,全国乘用车厂商新能源批发33.5万辆,同比去年同期增长28%,较上月同期增长3%,今年以来累计批发397.2万辆,同比增长30%。

此外,6月1-16日,乘用车市场零售63.4万辆,同比去年同期下降13%,较上月同期下降14%,今年以来累计零售870.7万辆,同比增长4%;6月1-16日,全国乘用车厂商批发61.9万辆,同比去年同期下降20%,较上月同期增长0%,今年以来累计批发1,020.3万辆,同比增长6%。

1.2024年6月全国乘用车市场零售平稳起步

6月第一周乘用车市场日均零售3.6万辆,同比去年同期下降8%,较上月同期下降23%。

6月第二周乘用车市场日均零售4.6万辆,同比去年同期下降19%,较上月同期增长1%。

6月1-16日,乘用车市场零售63.4万辆,同比去年同期下降13%,较上月同期下降14%;今年以来累计零售870.7万辆,同比增长4%。

今年6月共有19个工作日,较去年的21个工作日少两天,不利于6月半年销量冲刺。春季新车降价潮结束,北京电动车号牌5月底发放,以旧换新的更新拉动,共同推动6月购车热度的延续。

乘用车市场进入半年收官期,各地方和车企努力冲刺销量业绩的意愿很强烈,新车型交付量伴随制造企业体系能力提升,快速释放产能占领先机,因此6月仍是销量走势较好的月份。

2.2024年6月全国乘用车厂商销量平稳起步

6月第一周乘用车厂商批发日均3.5万辆,同比去年6月同期下降13%,环比上月同期增长4%。

6月第二周乘用车厂商批发日均4.4万辆,同比去年6月同期下降28%,环比上月同期下降5%。

6月1-16日,全国乘用车厂商批发61.9万辆,同比去年同期下降20%,较上月同期增长0%,今年以来累计批发1,020.3万辆,同比去年增长6%。

2024年高考人数1,342万,创历史新高,这也将带来高考后的学车热和旅游热,有利于6月的车市持续走强。随着智能新能源车第三空间的体验提升和综合使用成本的稳定预期,今年夏季自驾游火爆程度又将有提升,私车自驾等个性化、低成本出行方式成为更多人选择。

燃油车和新能源车的需求不同,不是能简单全面替代的,常规燃油车消费的持续低迷是抑制车市全面回暖的重要因素,此次以旧换新等政策合理保证了燃油车消费群体的换购需求,对车市平稳发展意义很大。国家对当前“促进消费、提振内需”的通盘考虑和细节把握日趋清晰和精准,市场“淘汰更新”和“换购更新”的消费潜力将逐步得到释放,有益于未来几个月的车市逐步走强。

从乘用车厂商监控数据来看,2024年1-5月份中国自主品牌车出口在海外当地市场零售同比增长了57%,其中5月自主车出口的海外零售同比增长57%,继续保持强势增长的态势。由此判断中国乘用车的6月出口仍会保持良好增势,将推动着6月份总体乘用车的国内外销售总量继续环比有较好的增长。

3.2024年1-5月汽车生产增长7%,消费增长0.2%,5月新能源汽车92万渗透率39%

根据国家统计局数据,5月份,社会消费品零售总额39,211亿元,同比增长3.7%。其中,汽车消费额3,875亿元、下降4.4%,除汽车以外的消费品零售额35,336亿元,增长4.7%。1—5月份,社会消费品零售总额195,237亿元,同比增长4.1%。其中,汽车消费额18,530亿元、增长0.2%,除汽车以外的消费品零售额176,707亿元,增长4.4%。

2024年汽车生产需求平稳增长,社会消费预期持续改善,高质量发展扎实推进,汽车行业延续回升向好态势。2023年汽车销量与房地产销量关系是37平米房/1辆车,2024年继续下降到32平米房/1辆车,房与车的销量对比关系稍改善,较最高时的2020年70平米一辆车更为合理。由于债务挤压,车市需求相对低迷,作为中国城乡家庭唯一没有普及的消费品,近几年全国乘用车市场总体走势回暖,乘用车消费逐步改善。

随着2024年的低基数影响下降,汽车消费增长压力仍较大,因此促进车市消费,落实车辆报废更新补贴和以旧换新政策意义重大。期待有新能源车下乡、减免购车人员个税、鼓励结婚购车等更多的改善措施,拉动购车消费促进经济增长。

4.2024年5月皮卡市场销售4.5万辆,环比增长2%

2024年5月份皮卡市场销售4.5万辆,同比持平,环比增长2%,处于近5年的中高位水平。由于去年5月皮卡基数相对稍高,因此今年的增速较好还是不错的。今年1-5月的皮卡销量21.8万辆,实现同比增长4.1%,总体表现不错。

今年5月皮卡生产4.2万辆,同比下降4%;5月皮卡出口占销量的45%,成为商用车中出口数量最强的品类。在房地产低迷的环境压力下,国内县乡市场的皮卡销量占比同比去年增长较好,有效的抵冲了大城市的皮卡市场萎缩。

由于皮卡进城的放开路权效果远不如皮卡下乡的效果好,皮卡进城也成为水中捞月的伪命题。西北、西南、中部地区、东北等皮卡市场持续走强,虽然国家促消费的力度增大,限制消费的不合理措施逐步解除,但限购城市和限行城市的皮卡需求低迷。由于国际车企的生产不足,供需矛盾大,近年来中国汽车的海外市场需求增长较快,推动2022年以来的中国皮卡出口持续增长,2024年1-5月出口仍呈现同比较强增长态势,其中长城汽车、上汽大通、江淮汽车等出口表现超强。

5.乘用车价格段市场结构持续高端化

根据乘联分会数据,近几年的车市价格呈现持续上升的态势,2019年均价是14.2万元,2020年均价是15.3万,今年是17.8万元,5月均价是18.1万。主要原因是混合动力和增程式的价格较高,形成结构性拉动,同时原有的燃油车也是出现平均销售价格上涨情况,而且燃油车的高端化带动价格上涨较大。

2024年15万以上车型市场份额持续上升,增长较快。20-30万车型2023年国内零售占比16.3%,今年5月是18.2%。近几年30万以上车型的各类段占比均持续上升,30-40万车型零售占比2023年是10.6%,今年5月是12.1%;40万以上车型2023年国内零售占比3.2%,今年5月是3.7%,自主高端化突破体现乘用车新能源增长带来高端化发展趋势明显。全国乘用车市场价格段销量结构走势持续上行,高端车型销售占比提升明显,中低价车型销量占比减少,这是消费升级的推动,同时也是因为换购群体的消费升级推动。2024年进一步强化车市消费结构高端化特征,2024年乘用车市场零售春节后出现暂时低迷,5月国内燃油车零售恢复一般,抑制车市增长,出口贡献支撑也有下降。

从结构分析看,入门级萎缩,消费基盘不扎实的问题较大,中低端购买力不足,价格战也明显爆发。传统燃油车价格段上行的现象并不是促进消费的有利因素,需要普通消费群体更强的购买入门级车消费,也就是低端消费很重要。因此改善普通群体需求购买力,实现车市价格端相对均衡,拉动入门级消费,实现首购群体的消费入门。

扫码下载智通APP

扫码下载智通APP