“代工之王”台积电(TSM.US)剑指万亿美元市值! 与英伟达“平起平坐”只是时间问题?

智通财经APP获悉,有着全球“芯片代工之王”称号的顶级芯片制造商台积电(TSM.US)股价近日呈现“狂飙”之势,使其总计市值向1万亿美元大关加速靠近,无论是台积电台股还是台积电美股ADR,近期价格涨势之迅猛甚至令逢低买入群体难以找到切入点。华尔街分析师们看涨台积电股价的呼声可谓越来越高,甚至在一些极度看好台积电后市行情的分析师看来,台积电市值与目前高达3万亿美元的英伟达(NVDA.US)持平可能只是时间问题。

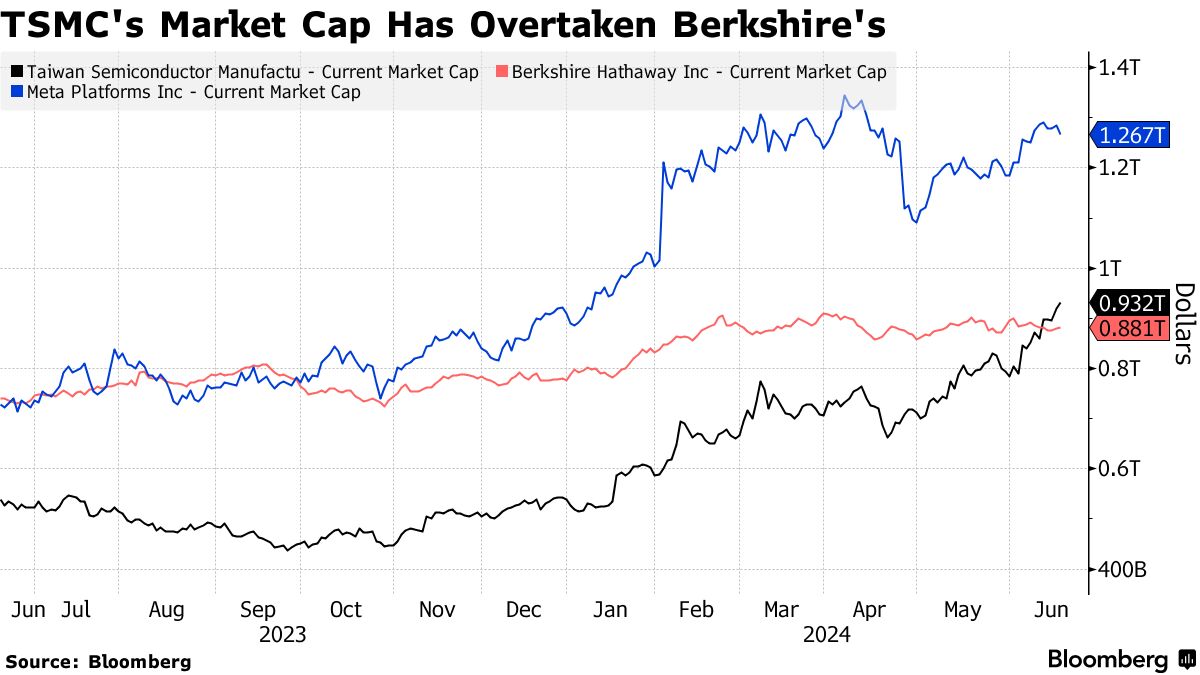

以台积电在美国上市的美国存托凭证(即美股ADR价格)来计算,台积电总市值上周超过“股神”巴菲特旗下的伯克希尔哈撒韦公司(Berkshire Hathaway Inc.),成为全球市值排名第八的上市公司。今年以来,台积电美股ADR价格涨幅高达惊人的73%,使其以ADR交易价格测算的总市值达到9,320亿美元,距离1万亿美元市值门槛越来越近。

台积电美股ADR之所以涨幅表现超越台积电台股,核心逻辑在于国际投资者更容易买入ADR标的。台积电美股ADR被纳入费城半导体指数等芯片股相关的重磅指数,以及在VanEck半导体ETF和iShares半导体ETF等风靡全球的半导体ETF产品中占据高额权重,这意味着追踪费城半导体等指数的基金以及半导体ETF必须不断买入在美国上市的台积电美股ADR。

这家芯片代工行业当之无愧的领导者目前已成为人工智能广泛应用于消费电子端,以及ChatGPT等生成式AI工具普及率激增的最主要受益者,其最尖端的造芯技术以及相对于英伟达等科技巨头而言较低的估值使其成为全球投资者最青睐的芯片股之一。核心的逻辑则在于台积电是英伟达 H100/H200/GB200等高性能AI GPU的唯一代工厂,英伟达目前已位列全球最高市值上市公司。

有着“全球芯片代工之王”称号的台积电,当前可谓处于全球人工智能和芯片制造热潮最核心,作为全球AI芯片霸主英伟达 AI GPU的全球唯一代工厂,可谓以一己之力卡着英伟达产能。英伟达则是全球AI芯片市场的绝对主导者,占有高达80%—90%的市场份额。

最新统计数据显示,台积电5月销售额同比大幅增长30%,至2,296亿新台币(大约71亿美元),主要得益于全球企业纷纷布局人工智能技术的狂热浪潮以及PC、智能手机等消费电子产品的需求复苏趋势。

从更宽广的时间范围来看,台积电2024年1月至5月的五个月总销售额规模高达1.058万亿新台币,相比于2023年同期本已强劲的销售额实现大幅增长27.2%。自2024年以来,类似ChatGPT以及Sora的各类AI应用需求持续呈爆炸式增长,全面推动全球AI数据中心建设热潮,刺激英伟达AI GPU等服务器AI芯片需求猛增。

此外,据媒体报道称,台积电3nm芯片代工报价涨幅或在5%以上,台积电chiplet先进封装明年年度全线报价的涨幅则在10%-20%。而在6月4日的股东大会上,全面掌舵台积电的新任董事长兼首席执行官魏哲家已明示台积电的涨价想法,魏哲家还在6月4日股东大会上透露:目前市面上几乎所有AI芯片由台积电制造。

坐拥顶级造芯技艺+chiplet”封装神技”的台积电,迎来AI热潮这一无比强大催化剂

在全球大型企业纷纷斥巨资建设AI数据中心引发AI芯片需求激增之际,凭借在5nm以下高端制程领域,尤其是目前最火热的3nm领域独一无二的代工地位以及业内最顶尖的Chiplet先进封装工艺,总部位于中国台湾的台积电一直能够保持高利润率。

在当前AI芯片需求激增背景下,作为全球AI芯片领导者英伟达以及AMD AI芯片唯一代工厂,以及微软和亚马逊等云巨头自研AI芯片唯一代工厂的台积电势必持续受益。手握全球最顶级造芯技艺以及最顶尖Chiplet先进封装,属于代工之王台积电的“英伟达时刻”——即股价与业绩开启同步激增的时刻,或许已经到来。

台积电目前仍然是苹果公司、英伟达、AMD以及博通等无晶圆(Fabless)芯片设计公司最核心的芯片制造商,尤其是为英伟达以及AMD所代工的数据中心服务器端AI芯片,被认为对驱动ChatGPT等生成式AI工具背后庞大的人工智能训练/推理系统最为关键的硬件基础设施,且没有之一。

台积电凭借在芯片制造领域数十年造芯技术积淀,以及长期处于芯片制造技术改良与创新的全球最前沿(开创FinFET时代,引领2nm GAA时代),以领先全球芯片制造商的先进制程和封装技术,以及超高良率长期以来霸占全球绝大多数芯片代工订单,尤其是5nm及以下先进制程的芯片代工订单。根据华尔街分析师预期,从2024年下半年开始,在英伟达GB200以及AMD全新MI325系列需求推动之下,3nm及以下先进制程将持续为台积电带来巨大营收贡献,而明年起3nm及以下制程和先进封装代工价格全面增长则有助于2025年以及后续几年营收加速增长。

研究机构Gartner预计生成式AI和LLM发展将全面推动数据中心部署基于AI芯片的高性能服务器,该机构预计2024年全球AI芯片总营收规模将达到约710亿美元,较2023年大幅增长 33%,2025年则有望达到920亿美元。华尔街大行花旗预计AMD旗舰款AI 芯片MI300X在2024年能够占据约10% 份额,而台积电同样为AMD的独家芯片代工商。这些都显示出台积电在为顶级芯片公司提供代工服务方面无与伦比的重要性。

更重要的是,台积电当前凭借其领先业界的2.5D/3D chiplet先进封装吃下市场几乎所有5nm及以下制程高端芯片封装订单,并且先进封装产能远无法满足需求,英伟达H100/H200供不应求,正是全面受限于台积电2.5D级别的 CoWoS封装产能。有媒体爆料称,由于英伟达H100/H200以及B200/GB200订单数量无比庞大,加之AMD MI300系列订单以及博通以太网芯片、微软与Meta自研AI芯片订单同样火爆,基于台积电3nm、4nm以及5nm制程的chiplet先进封装产能已全线满载。

Markets And Markets最新研究显示,覆盖GPU、CPU、FPGA等芯片的Chiplet先进封装成品、先进封装技术(2.5D/3D、SiP、WLCSP、FCBGA和Fan-Out等)的Chiplet市场总额有望于2028年达到约1480亿美元,年复合增速(CAGR)高达惊人的86.7%。根据该机构测算,2023年Chiplet市场总额可能仅为65亿美元。

高盛等华尔街大行极力看涨台积电后市行情

华尔街顶级投行在本周纷纷大举上调台积电目标股价,核心逻辑均在于人工智能带来的AI芯片需求激增,以及2025年可能出现的利润丰厚的3nm级别工艺和先进封装代工价格大幅上涨大幅推高该公司业绩以及估值。其中,华尔街大行高盛将台积电台股的12个月内目标价大幅上调19%至1160新台币(台股周三收于981新台币)。花旗集团预计,在无比强劲的AI芯片需求支撑下,2025年和2026年台积电营收同比增速将高达39%与31%,2024年有望同比增长29%。

在一些极度看好台积电后市行情的分析师看来,一己之力卡着英伟达产能的台积电的总市值与目前高达3万亿美元市值的英伟达持平可能只是时间问题。美股ADR方面,华尔街知名机构Susquehanna将台积电ADR价格预期大幅上调至200美元,意味着屡创新高的台积电美股ADR还有接近12%涨幅。

来自另一华尔街大行摩根大通的分析师们将该机构对台积电AI相关营收预期上调至2028年总营收规模的35%,摩根大通则指出,台积电在云计算领域和边缘AI相关的芯片制造端拥有近乎垄断的无可撼动地位,预计到2028年,AI相关营收将占到总营收的大约35%(预计云服务AI28%+边缘AI 7%)。摩根大通将台积目标价从900新台币上调至1080新台币,维持“超配”评级。

在最新公布的研报中,华尔街大行花旗集团则将台积电目标股价从此前预测的1030新台币上调至1150新台币,远高于当前台积电台股价格。花旗预计,随着AI大模型技术的快速发展迭代和应用范围不断扩大,台积电将从数据中心和边缘AI的芯片强劲需求中全面获益,尤其是在更先进的3nm以及2nm或以下的芯片制造工艺。

花旗预计,到2025年底,包括英伟达新款AI GPU在内的全球大多数服务器AI加速器将迁移到3nm工艺,甚至一部分可能将尝试台积电更昂贵的2nm或者1.8nm工艺,这将为台积电带来更大规模订单,其3nm芯片制造工艺利用率预计将至少在2025年保持供不应求状态。花旗预计,台积电先进制造工艺(即5nm以下工艺)平均代工报价可能将在2025年上涨5%-10%。

高盛集团的分析师们预计台积电3nm和5nm芯片制造价格皆将以“个位数百分比”上涨,并将其12个月目标价格上调19%至1160新台币。包括Bruce Lu在内的高盛分析师们周二在一份报告中写道:“我们现在看到,在围绕人工智能的积极情绪日益高涨的情况下,台积电的风险回报非常具有吸引力。”“随着人工智能应用规模不断扩散,我们认为台积电是最核心受益者之一。”

扫码下载智通APP

扫码下载智通APP