Counterpoint Research:全球五大晶圆代工设备制造商一季度营收同比下滑9%

智通财经APP获悉,据Counterpoint Research统计,由于客户对尖端半导体的投资延迟,全球五大晶圆代工设备 (WFE) 制造商的收入在

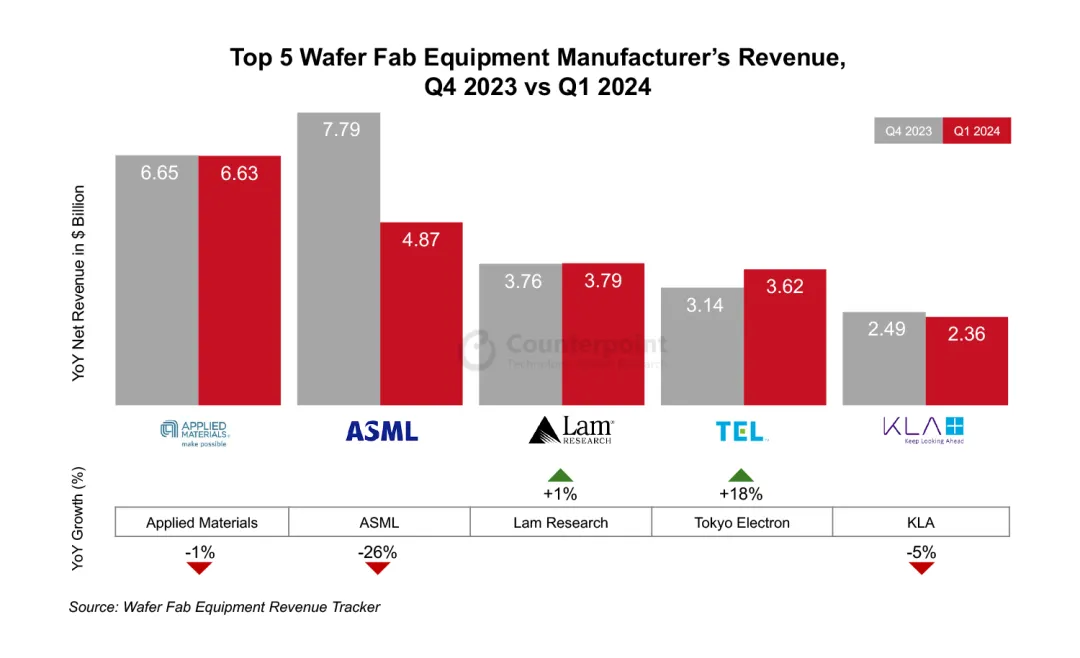

2024 年第一季度同比下降了 9%,不过强劲的 DRAM 需求在一定程度上抵消了这一降幅。在这五家厂商中,ASML 和东京电子 (Tokyo

Electron) 的收入分别同比下降了 21% 和 14%。Applied Materials、Lam Research 和 KLA 的收入与 2023

年相比下降幅度较低,仅为个位数。

然而,与上一季度相比,由于客户调整先进节点的产能,ASML 的收入下降了 26%,KLA 的收入下降了 5%。Applied Materials和 Lam Research 的收入环比持平,而东京电子由于 DRAM 和 NAND 的强劲需求,收入增长了 18%。

此外,由于 DRAM 出货量增加,中国大陆地区成为五大晶圆代工设备制造商在 2024 年第一季度收入增长的主要动力,同比增长 116%。来自物联网、汽车和 5G 等应用的中端和成熟节点的强劲需求可能会持续到今年年底。

五大晶圆代工设备制造商的内存类产品收入在 2024 年第一季度同比增长 33%,原因是 NAND 支出增加以及人工智能日益普及带来的强劲 DRAM 需求。由于客户推迟对尖端半导体的投资,晶圆代工部分的收入同比下降了 29%。

高级分析师 Ashwath Rao表示:“2024 年第一季度内存收入大幅增长,表明该领域开始好转,并将在 2024 年下半年强劲复苏。尽管短期市场存在不确定性,我们预计复苏将在第二季度继续,并可能在下半年加速。虽然一季度的订单 intake 环比下降,但我们预计未来几个季度订单将保持健康状态,这得益于最近美国政府的补贴和 2025 年 2nm 技术的量产。展望未来,人工智能正成为一项健康的技术转型,并且是芯片制造商的首要任务。人工智能在 PC、智能手机和服务器领域的应用将推动设备制造商的收入增长,而战略性投资可能会导致 2024 年的毛利率出现微调。这为 2025 年行业稳定带来强劲的复苏势头。”

Ashwath 表示:“2024 年第一季度中国大陆地区的销售额增长抵消了其他地区收入的下降。该地区也在增加对 DUV 设备的支出,并通过多重曝光等技术将其创造性地用于一些先进节点。” 中国大陆地区的芯片制造商目前专注于推进该国芯片制造能力,并努力减少技术依赖。

扫码下载智通APP

扫码下载智通APP