AI狂潮席卷之下标普500指数屡创新高 为何谨慎情绪却加速蔓延?

标普500指数在今年上半年可谓屡创新高,其中第一季度上涨超10%,第二季度上涨近4%。今年以来该美股基准指数的主要催化剂在于美股市场围绕人工智能的投资狂潮——来自全球的资金疯狂追逐英伟达等芯片股以及苹果、微软等大型科技股,这些受益于AI的股票价格飙升带动标普500指数上涨,尽管该指数的大部分成分股上半年出现下跌。

然而随着股票市场迈入下半年交易阶段,越来越多的华尔街分析师担心市场的板块宽度仍然过窄、英伟达(NVDA.US)等芯片股过度扩张最终触发“AI泡沫”破裂以及标普500指数整体涨势过于依赖占据高额权重的大型科技股。在更加宏观的层面来看,今年下半年标普500指数可能面临的主要困境在于美国经济增速大幅放缓,甚至放缓程度可能导致美国企业整体EPS预期被大幅下修等多重不利因素。

因此,即使在占据高额权重的英伟达、谷歌和微软等大型科技股的猛烈推动之下,美国股市刚刚结束了强劲的第二季度,仍然促使越来越多的华尔街分析师对于下半年美股行情愈发谨慎。

根据他们近期发表的研报,他们主要的担忧在于,一旦宏观经济因素导致大型科技公司整体业绩达不到市场予以的极度乐观预期,这些占据高权重的科技股可能带动标普500指数迈入大幅回调阶段。

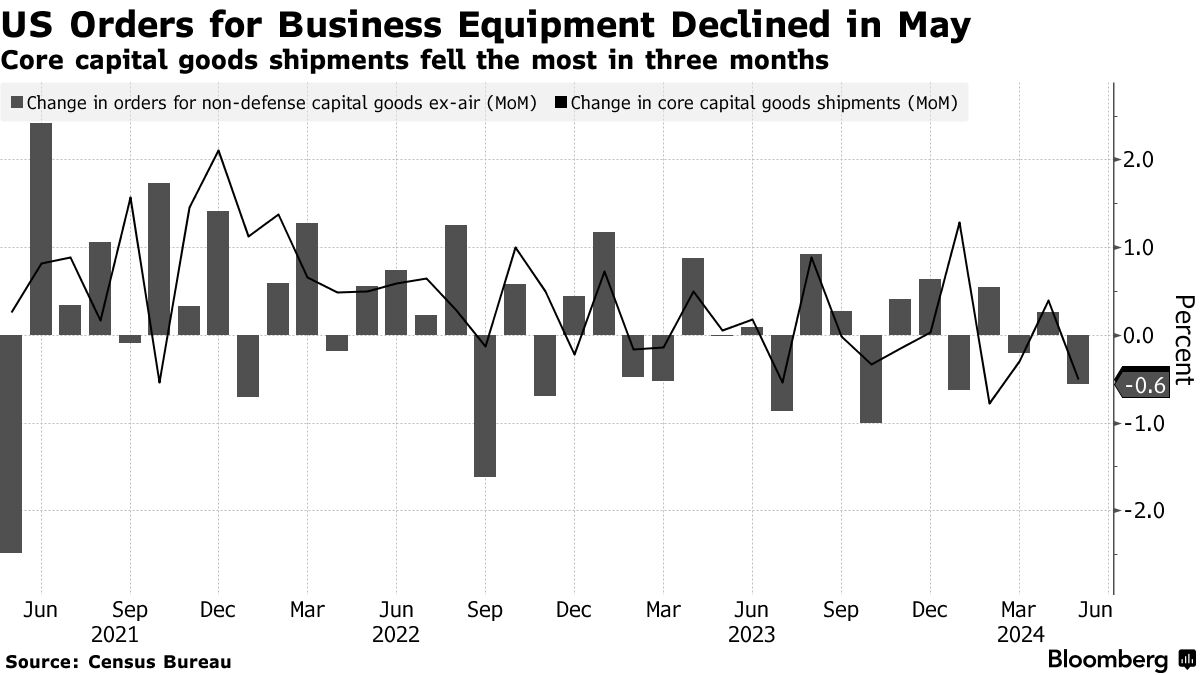

最新统计数据显示,美国经济各个角落都在印证经济增速放缓逻辑。上周四公布的修正后经济数据显示,第一季度,美国经济的核心引擎——美国个人消费支出数据,经修正后相比初值下降0.5个百分点,折合成年化季率的终值仅仅为1.5%。

其他的修正后数据则显示出,美国经济的每个角落都呈现出经济增速放缓趋势,比如某些商业设备订单和出货量下降,贸易逆差为两年来最大,就业市场出现疲软迹象,购房量全面下滑。

标普500指数创新高的核心催化:七大科技巨头

以下这一组数据可谓形成鲜明对比:按照总计市值加权测算的标普500指数——这也是市面上多数ETF所跟踪的标普500指数,在第二季度上涨4%,并且有九次收于历史最高点。然而,等权重版本的标普500指数——即英伟达、谷歌和微软在指数中的权重占比相同,较第一季度末的历史最高点意外下跌3.1%。

这种不同权重指数表现之间的巨大差异,在很大程度上可以归结为自2023年以来持续火爆的投资主题:人工智能,这股史无前例的AI投资狂潮带动AI芯片霸主英伟达今年以来股价上涨150%,同时也是消费电子巨头苹果(AAPL.US)股价在发布以 Apple Intelligence为主的iPhone人工智能功能后,从第一季度的低迷中反弹的核心推动力。

进入2024下半年,美股七大科技巨头(Magnificent 7)总计市值超过10万亿美元,正是占据高额权重的它们让看起来不温不火的美股市场显得炙手可热。

到目前为止,推动标普500指数上涨以及整体EPS预期扩张的因素并没有明显改变,仍然是英伟达与微软所领衔的“美股七大科技巨头”(Magnificent 7)。并且高盛、富国银行以及德意志银行等看涨美股的华尔街大行策略师们坚称,今年美股反弹的关键因素将是科技巨头带动下的企业盈利数据的持续反弹趋势;他们预计至少到2024年底,“Magnificent 7”强劲的业绩数据带动标普500指数整体EPS扩张以及带动标普500指数续创新高的趋势仍然存在。

“Magnificent 7”包括:苹果、微软、谷歌、特斯拉、英伟达、亚马逊以及Meta Platforms。全球投资者们2023年以及2024年上半年持续蜂拥而至七大科技巨头,最主要的原因可谓是他们纷纷押注,由于科技巨头们的庞大市场规模和财务实力,它们处于利用人工智能技术扩展营收的最佳位置。

人工智能提振芯片股——但不仅仅是芯片股

标普500指数的11个板块中,只有三个细分板块在第二季度的表现好于或与大盘基准持平,反映出市场的板块宽度仍然过窄。三个板块分别是:信息技术(上涨13.6%)、通信服务(上涨9.1%)和公用事业(上涨3.9%)。标普500指数中仅仅25%的成分股表现优于该指数本身。

甚至在科技股内部,第二季度的赢家和输家之间存在明显差异:在构成该板块的科技行业中,只有半导体行业的表现好于标普500指数,显示出半导体行业目前是受益于全球企业斥巨资布局AI这股狂热浪潮的最大受益行业。

AI芯片领域最强王者之称的英伟达股价持续飙升,一度成为全球市值最高的上市公司。与此同时聚焦于以太网交换机芯片以及人工智能ASIC芯片的巨头博通(AVGO.US)股价也在上半年迅速飙升,因为正在进行的人工智能基础设施建设热潮大幅提振了其销售额,而高通(QCOM.US)在推出一款全新的端侧PC人工智能处理器后股价上涨。

然而,被市场此前视作AI热潮大赢家的软件板块在第二季度股价下跌了3%,而互联网服务和基础设施行业下跌近7%,核心逻辑在于软件行业仍然需要斥巨资购买英伟达AI GPU、以太网基础设施等基础设备,目前难以凭借AI产品实现盈利。在6月初,由于销售额疲软和业绩指引不佳,云软件巨头Salesforce(CRM.US)股价暴跌。Shopify、Workday和MongoDB等规模较小的软件公司也因同样令人失望的业绩而暴跌。

云计算巨头甲骨文(ORCL.US)股价飙升在软件行业中显得“另类”,但不是因为业绩表现极其出色——它的营收和利润均未达到市场预期,而是因为它宣布与微软以及OpenAI这两大AI领域领头羊达成云计算合作。

值得注意的是,投资者们对人工智能题材的兴趣如此之大,以至于他们把目光投向了芯片公司之外,寻找人工智能革命的“卖铲”类型赢家。标普500指数中表现仅次于英伟达的股票是美国清洁能源领导者——第一太阳能(FSLR.US),该股在5月初获得提振,分析师称其为潜在的人工智能受益者——毕竟全球脱碳化趋势之下,清洁能源或将成为AI数据中心的最核心电力供应。

具体来看,上述表现强劲的公用事业板块之中涨势最强劲的类别集中在电力股与可再生能源股。背后的主要逻辑在于,这两大细分类别被视为全球企业布局AI的这股前所未有热潮的最大受益者之一,毕竟规模随AI芯片猛烈需求而呈指数级扩张的高耗能AI数据中心背后离不开电力供应基础,这也是“AI尽头是电力”这一市场观点的由来。

公用事业类股通常是市场中一个相对安静的角落,多年来受到关注股息的低风险偏好投资者以及防御策略投资者们的青睐,但它的表现仍像一个高增长板块。美国电力巨头Vistra (VST)在第一季度股价疯狂飙升80%后,于今年5月加入标普500指数,成为该指数的领军股之一。NRG能源(NRG.US)和NextEra能源(NEE.US)今年以来涨幅均远超标普500指数。

一些分析师认为不详之兆隐藏在表象之下

然而,在这些受益于AI投资狂潮的板块之外,美股第二季度,乃至整个上半年的实际情况相当糟糕。

自3月份以来,标普500指数中的能源、金融、医疗、工业、材料和房地产行业都出现大幅下跌。标普500指数中约60%的成份股在整个第二季度结束时呈现出跌势。

标普500指数与其大多数成分股之间的差异在6月份得到了充分体现。随着英伟达和其他芯片股以及大型科技巨头股价飙升,标普500指数屡创新高。然而,标普500指数的涨跌幅占比线(代表股票涨跌的数量份额)开始迅速下滑,这是一个潜在问题的不详迹象。

“6月12日,当标普500指数创下第二季度第五次收盘历史纪录时,仅仅34%的标普500指数成分股票收于其短期技术面重要指标——20日移动均线之上……这是自1990年开始统计该数据以来,伴随着新高的最低百分比。”LPL financial首席技术策略师Adam Turnquist表示。

无论美股下一步怎么走,投资者最好保持谨慎

一些华尔街分析人士认为,美股的这一轮牛市还有更大的空间,尤其是如果第二季度财报如预期般强劲出炉的话,这些看涨后市的分析人士预计只有三个板块——主要消费品、工业和材料,在第二季度利润可能出现收缩,其中7个板块预计利润增长将超过5%,企业利润持续增长的证据可能有助于继续扩大股市涨幅。

历史似乎也站在了市场多头这一边。据LPL Financial上周四发布的一份报告显示,如果标普500指数在上半年涨幅达到10%或更高,标普500指数上涨概率超过80%,而下半年的平均涨幅则接近8%。

但是,如果这些科技巨头以及重要芯片公司业绩未能达到市场给予的乐观预期,可能触发一波下跌。来自摩根大通的策略师Marko Kolanovic强调,在经济增速放缓、预期较高的美股整体EPS面临下修等不利因素影响下,未来几个月标普500指数可能下跌。这位摩根大通首席市场策略师及其团队在周五的年中展望中表示,年底时标普500指数势将跌至4,200点,较周四收盘点位5,483点下跌约23%。Kolanovic的观点其实是重申了他坚持一年多的预测,尽管其他华尔街机构都上调了对标普500指数的点位预测以跟上大盘飙升步伐。

在BCA Research首席全球策略师Peter Berezin看来,接下来导致美股下跌的主要原因可能在于劳动力市场加速放缓给消费者支出带来巨大压力,导致这一驱动美国经济增长的重要引擎大幅减速。Berezin援引了一系列经济数据:美国JOLTS职位空缺数大幅下降,并且私营企业的离职率恶化,同时非农数据显示薪资增速明显放缓,包括近日公布的PCE物价指数也显示出消费疲软的迹象。

据了解,在最近几周,呼吁投资者们保持谨慎的华尔街分析师越来越多,他们认为美股这波长牛仍未终止,但是下半年可能将不可避免地出现一段调整时期。

比如,看涨标普500指数年底冲至5600点的高盛近日警告,美国财政赤字持续扩大、市场集中度过高等因素,美股回调风险正在上升,现在可能是“踩刹车的好时机”。“这是一个牛市,但回调的可能性不断上升。因此,我建议寻找机会降低整体投资组合风险,以应对大选政治博弈的下一阶段。“高盛上周发布的一份报告显示。

不断收窄的板块是分析师们近几周拉响警报的重要警告信号之一。Turnquist表示:“最近的突破缺乏证实,但是并不意味着牛市已经结束,但确实增加了暂停或回调的风险,除非上涨的板块数量不断扩大。”

来自Piper Sandler的分析师们周二发表了类似的评估报告,称美股市场“很可能”出现短期回调。该机构的分析师们指出,在上个月接近月底的时候,上涨势头正在减弱,而防御型股票开始悄悄进入市场表现最好的股票行列,暗示市场偏好可能趋于保守。

Piper Sandler的分析师们还指出,标普500指数极度集中于科技巨头——微软、英伟达和苹果的累计市值是罗素2000小盘股指数总计市值的四倍,并且英伟达、博通等芯片巨头的过度扩张也令人担忧。

扫码下载智通APP

扫码下载智通APP