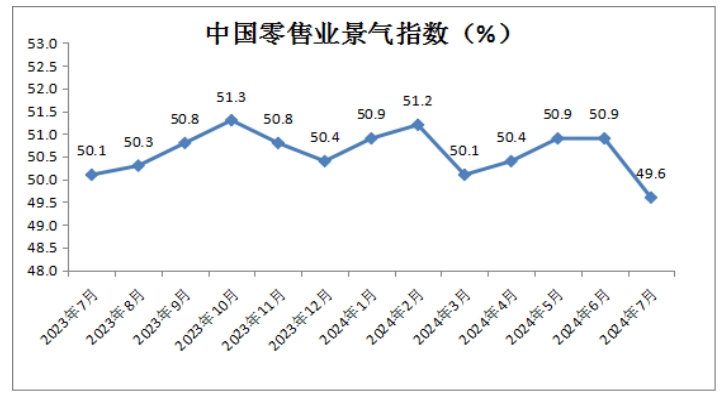

中国商业联合会:7月中国零售业景气指数49.6% 环比下降1.3个百分点

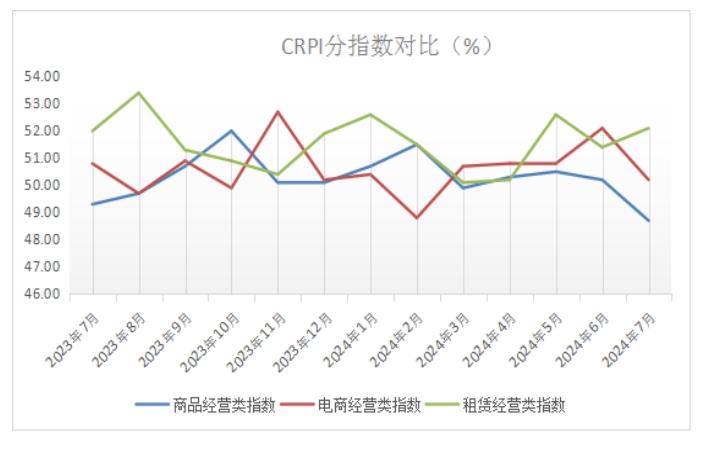

智通财经APP获悉,近日,中国商业联合会网站发布中国零售业景气指数月度分析称,7月份,中国零售业景气指数(CRPI)为49.6%,较上月小幅下降1.3个百分点。数据显示,7月份商品零售和服务零售增长趋势出现明显分化。商品经营类指数和电商经营类指数下降,电商经营类指数仍维持在扩张区间。租赁经营类指数较上月微升0.7个百分点。

分析认为,7月份开始进入暑期,家庭餐饮聚会和外出旅游消费增多,商品零售进入传统淡季,商品经营类企业和电商经营类企业对本月商品零售预期下降符合行业规律。随着炎炎夏日来临,老百姓逛商场避暑纳凉的意愿增强,以服务消费为主的租赁经营类指数维持在中高位景气区间运行。

一、中国零售业景气指数运行情况

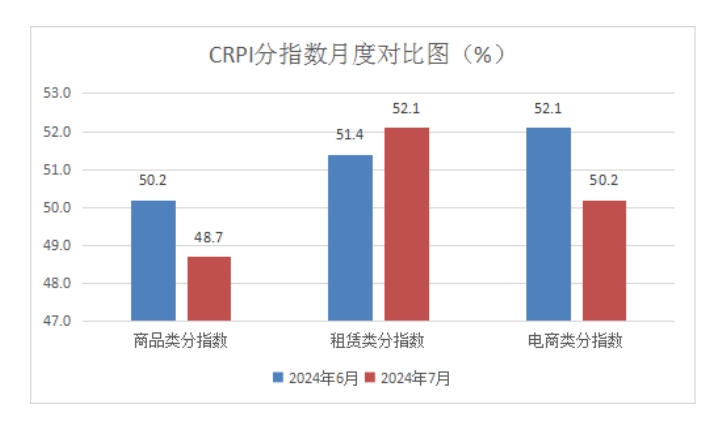

从行业分类看,商品经营类指数为48.7%,较上月下降1.5个百分点;租赁经营类指数为52.1%,较上月微升0.7个百分点;电商经营类指数为50.2%,较上月下降1.9个百分点,维持在扩张区间。

(一)商品经营类CRPI分析

构成商品经营类CRPI的1个反向分指数主营运营成本处于临界点上方,3个正向分指数销售额、盈利水平和客单价水平均处于临界点下方。

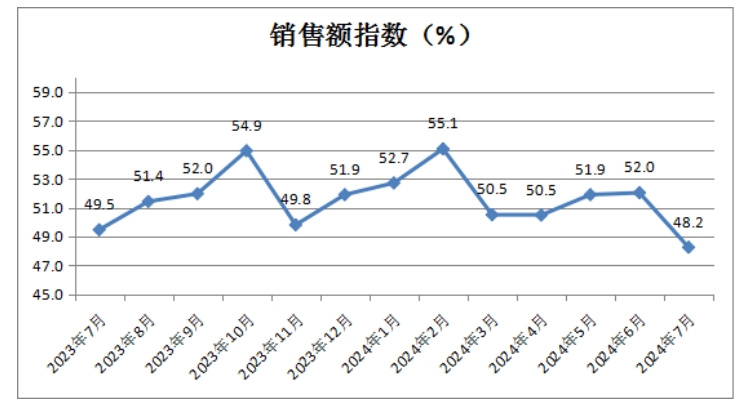

销售额指数为48.2%,较上月下降1.8个百分点,进入收缩区间且降至一年内最低值。分析认为,收入预期不稳,商品消费潜力短期提前释放叠加商品零售传统淡季是本月商品经营类销售额指数下行的主要原因。

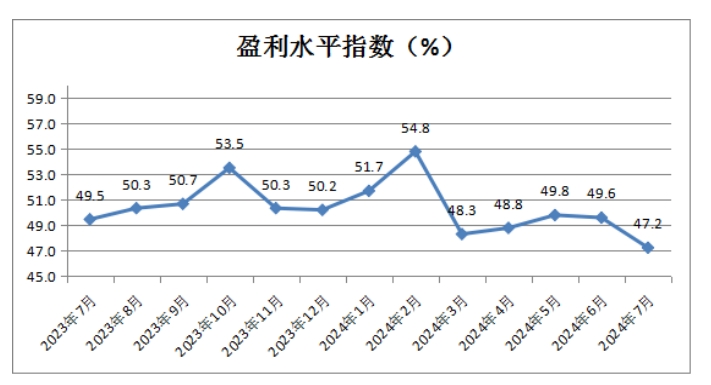

盈利水平指数为47.2%,较上月下降2.4个百分点,表明商品经营类企业对7月份盈利水平增长的预期明显下降。

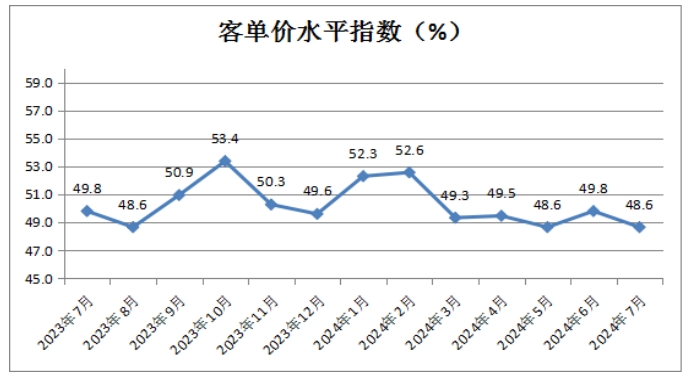

客单价水平指数为48.6%,较上月小幅下降1.2个百分点,表明随着商品集中促销季结束,商品零售客单价水平有所回落。

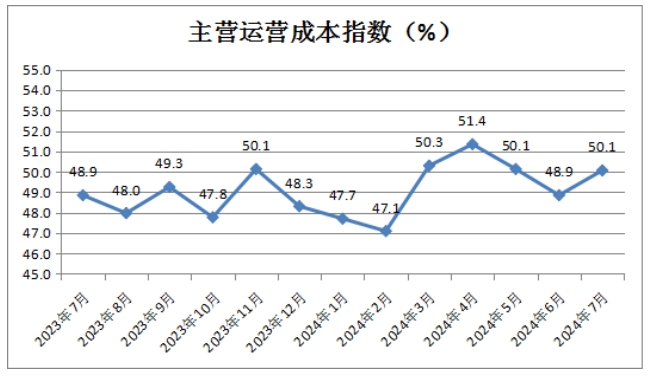

主营业务运营成本反向指数为50.1%,较上月小幅上升1.2个百分点,表明商品经营类企业主营运营成本保持稳定。

(二)租赁经营类CRPI

构成租赁经营类CRPI的3个正向分指数平均单店租金收入、商铺出租率和运营场所增减处于临界点上方;1个反向分指数综合运营成本变化处于临界点下方。

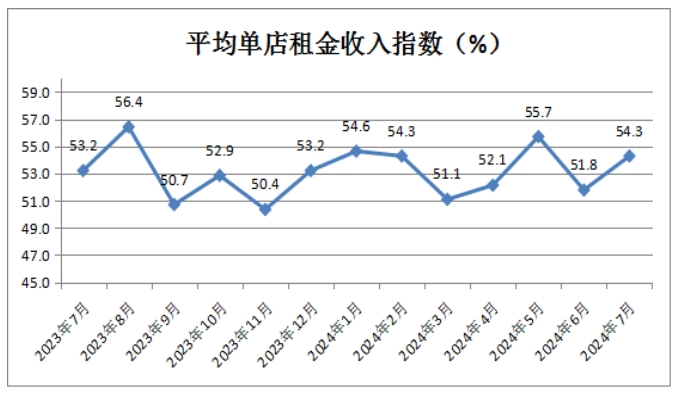

平均单店租金收入指数为54.3%,较上月上升2.5个百分点,表明租赁经营类企业预期7月份平均单店租金收入增速加快。

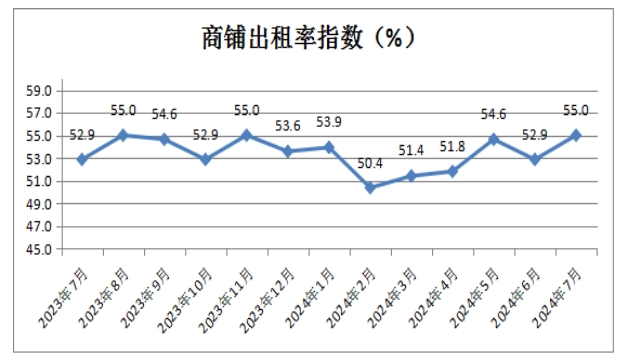

商铺出租率指数为55.0%,较上月上升2.1个百分点,维持在高位景气区间,表明租赁经营类企业对7月份的招商经营预期较好。

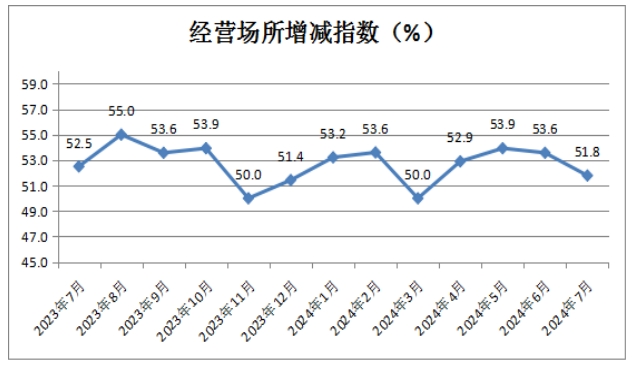

经营场所增减指数为51.8%,较上月小幅下降1.6个百分点,表明租赁经营类企业门店扩张趋势放缓。

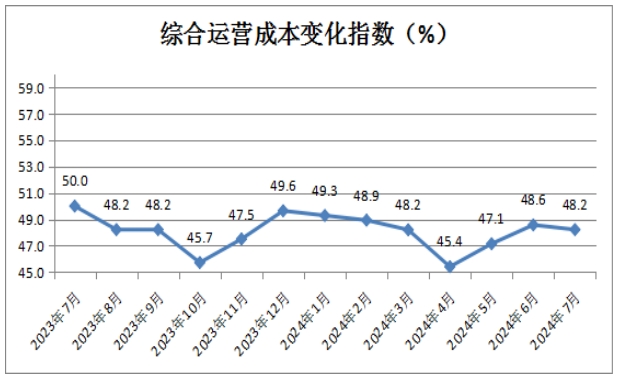

综合运营成本反向指数为48.2%,较上月微降0.4个百分点,表明租赁经营类企业综合运营成本保持稳定。

(三)电商经营类CRPI分析

构成电商经营类CRPI的2个正向分指数电商实物总销售额、电商在线总商品数和1个反向分指数电商经营总成本均处于临界点以上,1个正向分指数电商客单价水平处于临界点以下。

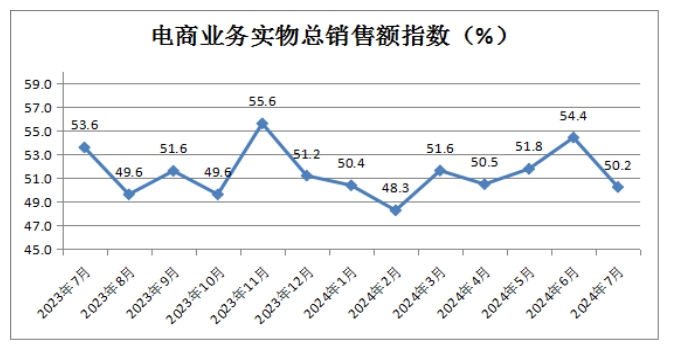

电商实物总销售额指数为50.2%,较上月下降4.2个百分点,维持在扩张区间,表明集中促销季结束后,线上商品零售额增长预期明显下降。

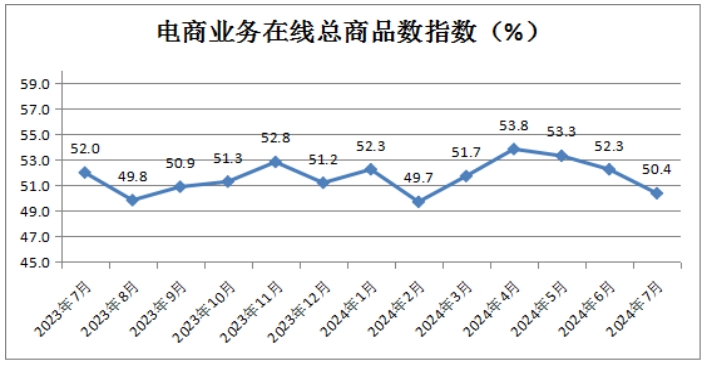

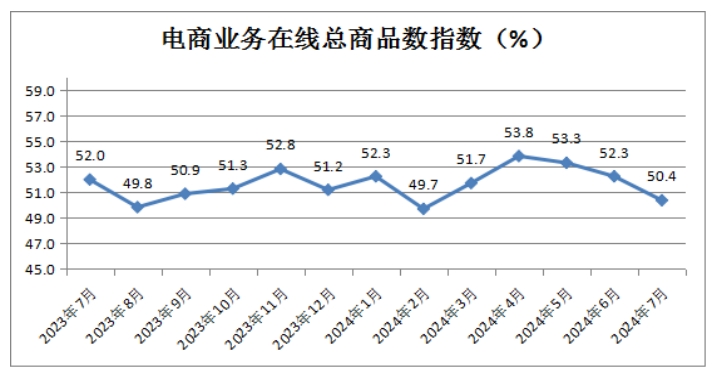

电商在线总商品数指数为50.4%,较上月下降1.9个百分点,表明电商经营类企业备货意愿放缓。

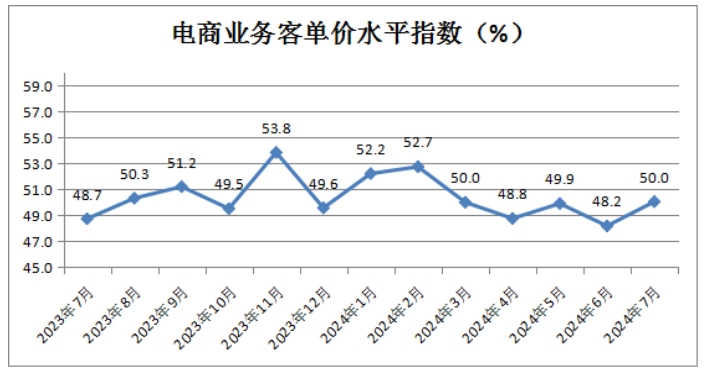

电商客单价水平指数为50.0%,较上月上升1.6个百分点。分析认为,7月电商客单价水平回升是年中电商促销活动结束,“薅羊毛”式消费占比下降的缘故。

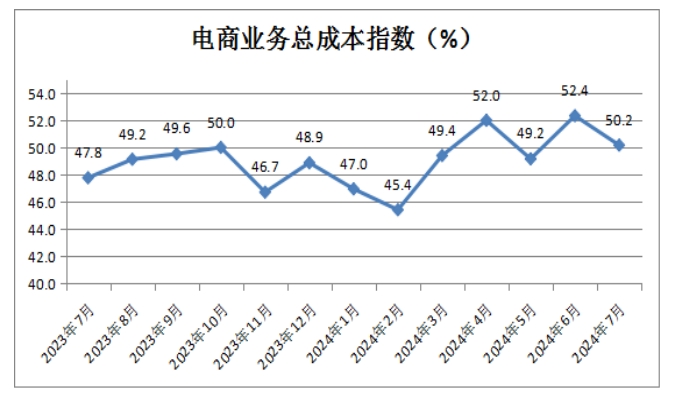

电商总成本反向指数为50.2%,较上月小幅下降1.2个百分点,表明电商经营类企业成本略有回升。

二、2024年7月零售业景气度综合分析

2024年7月零售业景气度呈现如下特点:

(一)CRPI三个分指数对比显示,7月份商品零售和服务零售增长趋势出现明显分化。反映商品零售状况的商品经营类指数和电商经营类指数同步下行。商品经营类指数降至临界点以下,表明线下商品零售渠道持续面临较大竞争压力。以服务零售为主的租赁经营类指数保持在中高位景气区间。

(二)数据显示,7月份租赁经营类企业平均单店租金收入、商铺出租率和客流量等3个正向指数同步上升。分析认为,高考结束,商场暑假短期服务项目增多和老百姓避暑纳凉、家庭聚餐需求重叠是租赁经营类企业正向指数上升的主要原因。

扫码下载智通APP

扫码下载智通APP