毕马威:证券公司竞争态势白热化 行业并购市场预期不断升温

智通财经APP获悉,毕马威发布2024年中国证券业调查报告称,从短期来看,证券公司业绩阶段性承压,竞争态势白热化。2021年证券业平均净资产收益率高达9.23%,到2023年仅4.80%,下降近50%。近期监管层面多次提及并鼓励券商以并购重组的方式做优做强、提升核心竞争力,证券业并购的市场预期也在不断升温。预计未来证券公司间将涌现更多包括强弱并购、中小券商间重组、跨境并购、强强联合等在内的多种形式并购,助力券商加强全链条金融服务能力,提升整体竞争力。

一、证券行业挑战与机遇

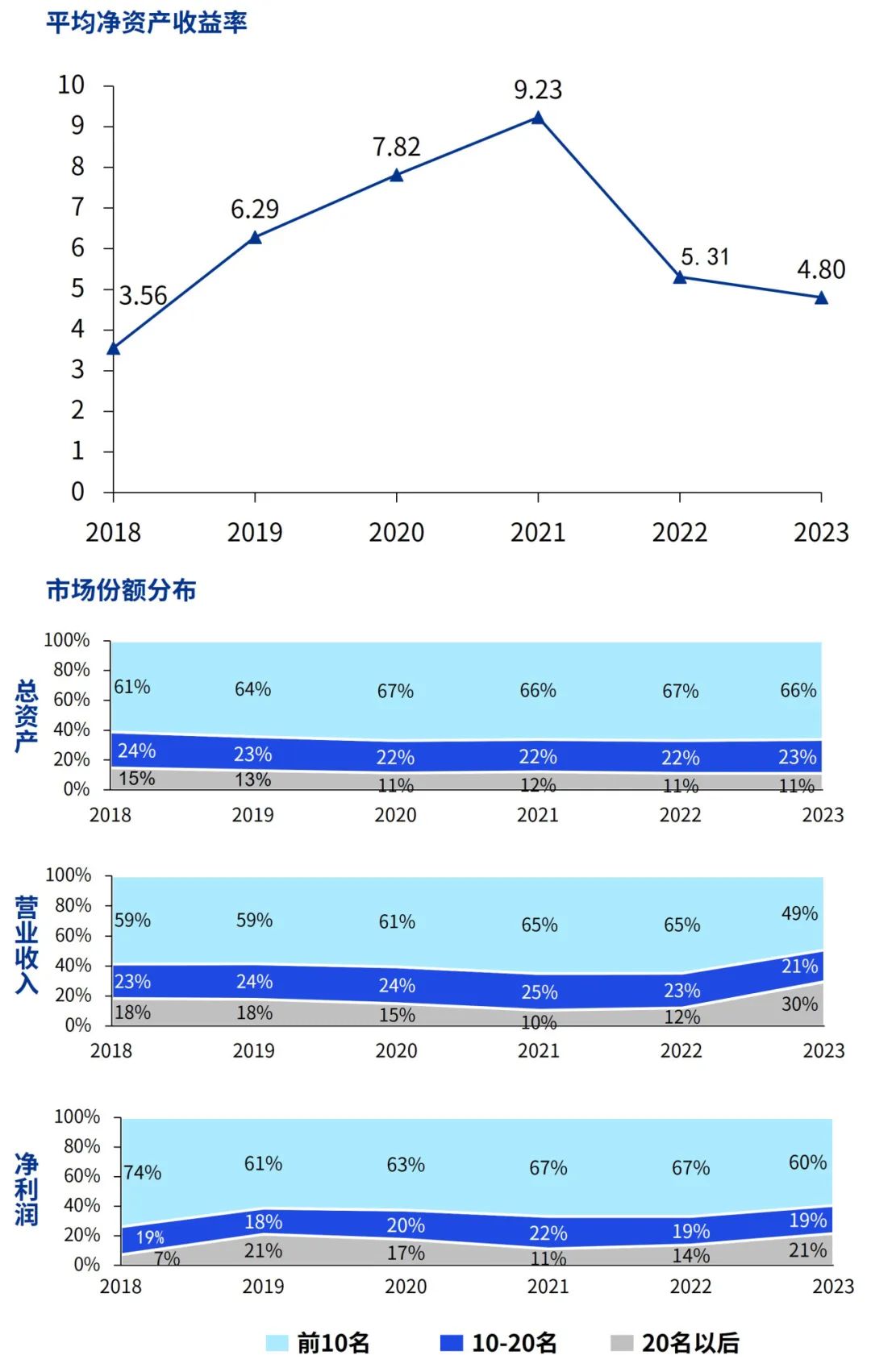

从短期来看,证券公司业绩阶段性承压,竞争态势白热化。2021年证券业平均净资产收益率高达9.23%,到2023年仅4.80%,下降近50%。市场集中度方面,证券业“二八效应”显著,整体呈现“头部集中、颈部防守、中尾部萎缩”态势,近五年行业前10名的券商在资产规模、营业收入和净利润均占据50%-60%的份额,前20名券商市场份额占比约80%,中小型券商的生存空间进一步受到挤压。

图:证券行业平均净资产收益率和市场份额分布(2018-2023年;%)

资料来源:Wind;毕马威分析

放眼长远,顶层设计定调证券业做强做大做优,成长空间和潜力巨大。

一是2023年中央金融工作会议首次提出“培育一流投资银行”和做好“五篇大文章”,明确证券业勇担“金融强国”职责使命,发挥服务实体经济作用,积极推动证券公司由传统牌照金融向主题特色金融转型,坚持走中国特色金融高质量发展之路。

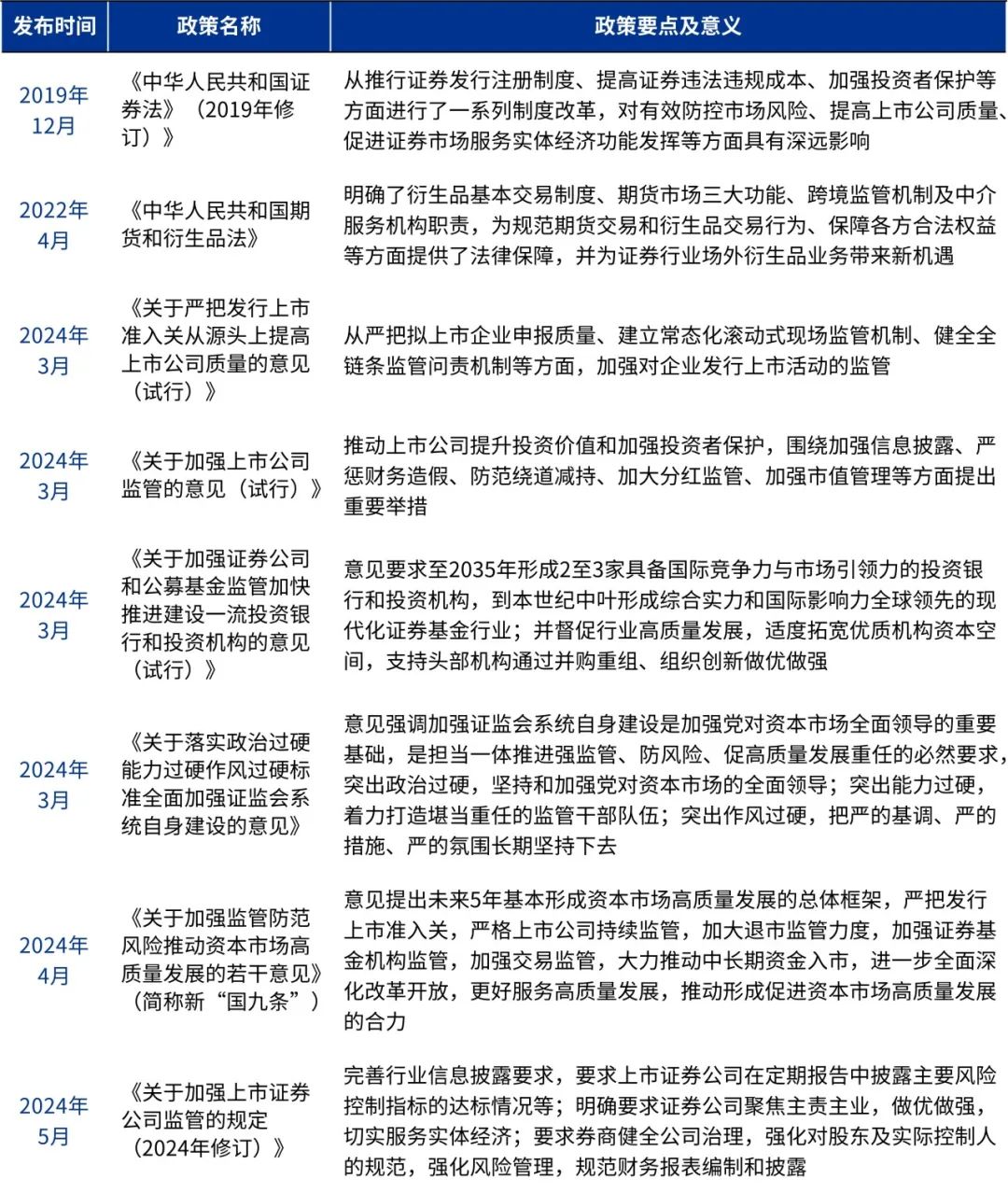

二是《证券法》和《期货法》等基本法律的优化升级、2024年国务院新“国九条”的印发、证监会4项“两强两严”文件的发布等等,均体现了进一步增强资本市场内在稳定性、从源头上提高上市公司质量、提振投资者信心的决心,以及证券行业强监管、防风险、促高质发展的主线。

表:近年影响证券行业发展的关键政策一览

资料来源:根据公开信息整理;毕马威分析

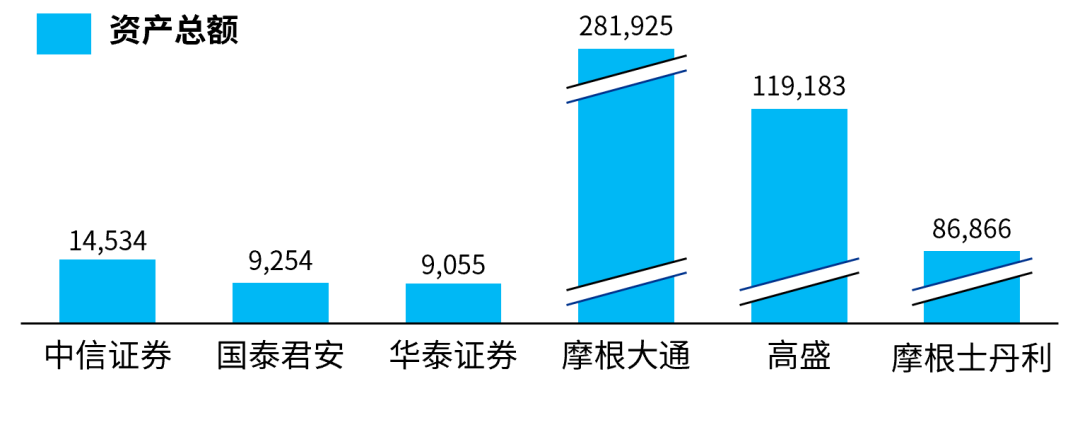

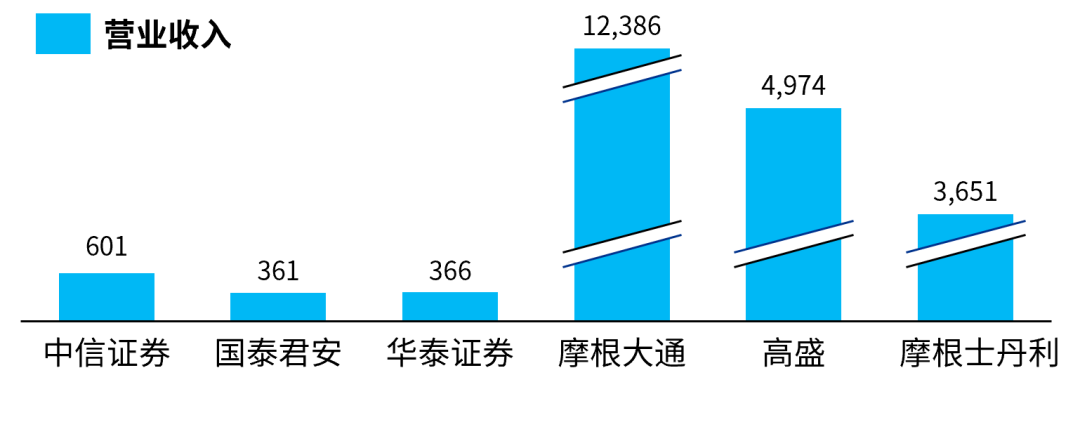

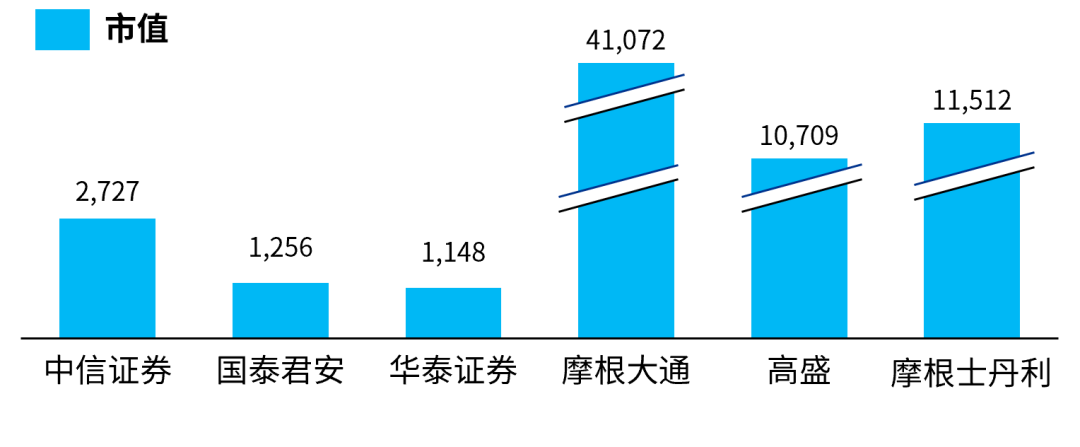

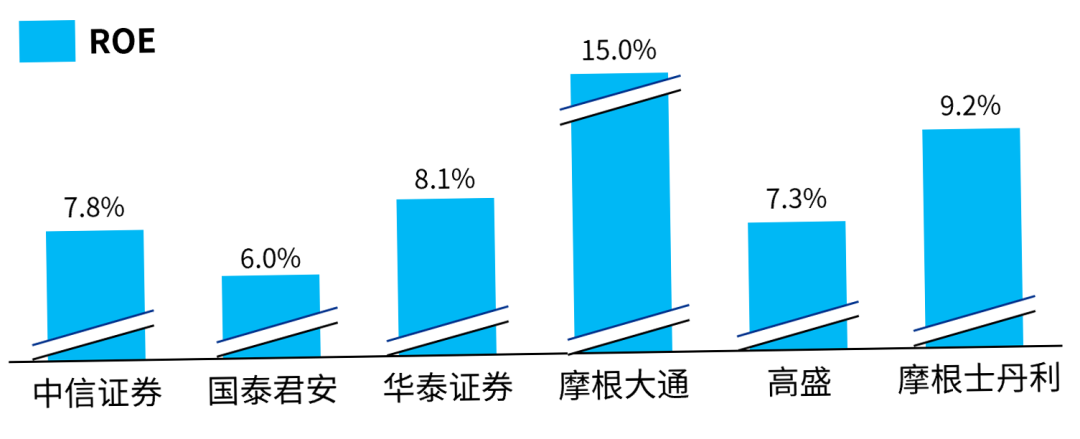

对标海外领先,中国券商在规模、盈利能力和业务模式等方面发展空间和潜力巨大。随着中国资本市场在顶层指引、政策呵护、加快开放和各参与主体的共同建设下,预计中国券商将进一步综合竞争力,缩小与海外领先券商的差距。

图:中美头部券商按资产总额、营业收入、市值和ROE的对比(2023;亿元,%)

注:中国头部券商选取2023年末总资产排名前三的券商;按照1美元≈7.2603人民币进行汇率兑换

资料来源:Wind;公司年报;毕马威分析

二、证券行业战略突围方向

1.布局多元业务,从“看天吃饭”的交易通道向深度服务客需的资本中介转型

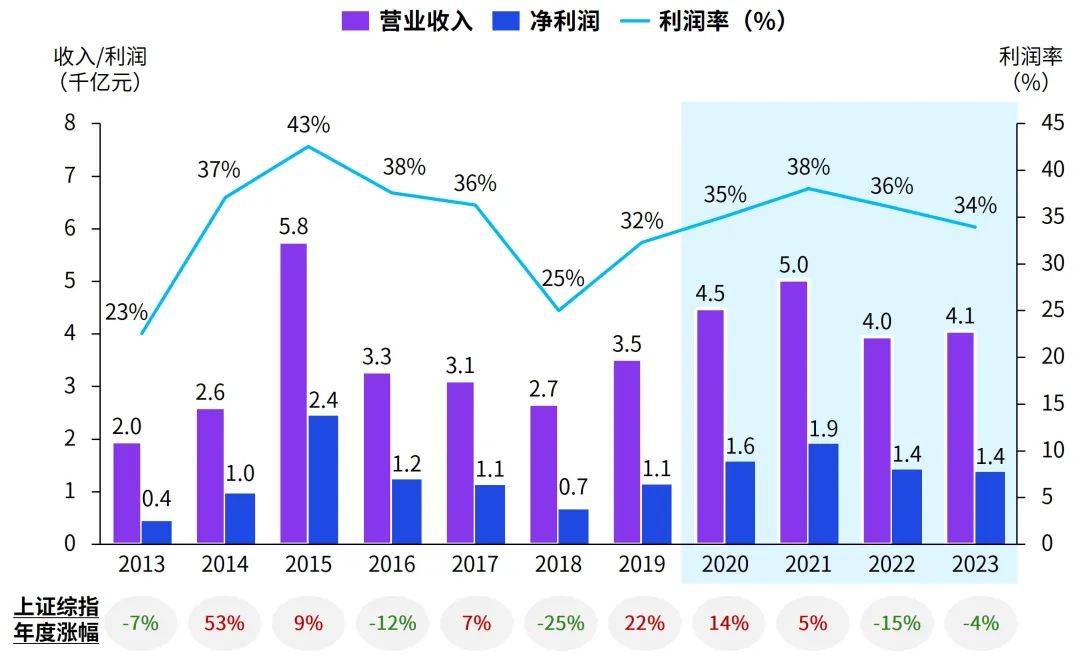

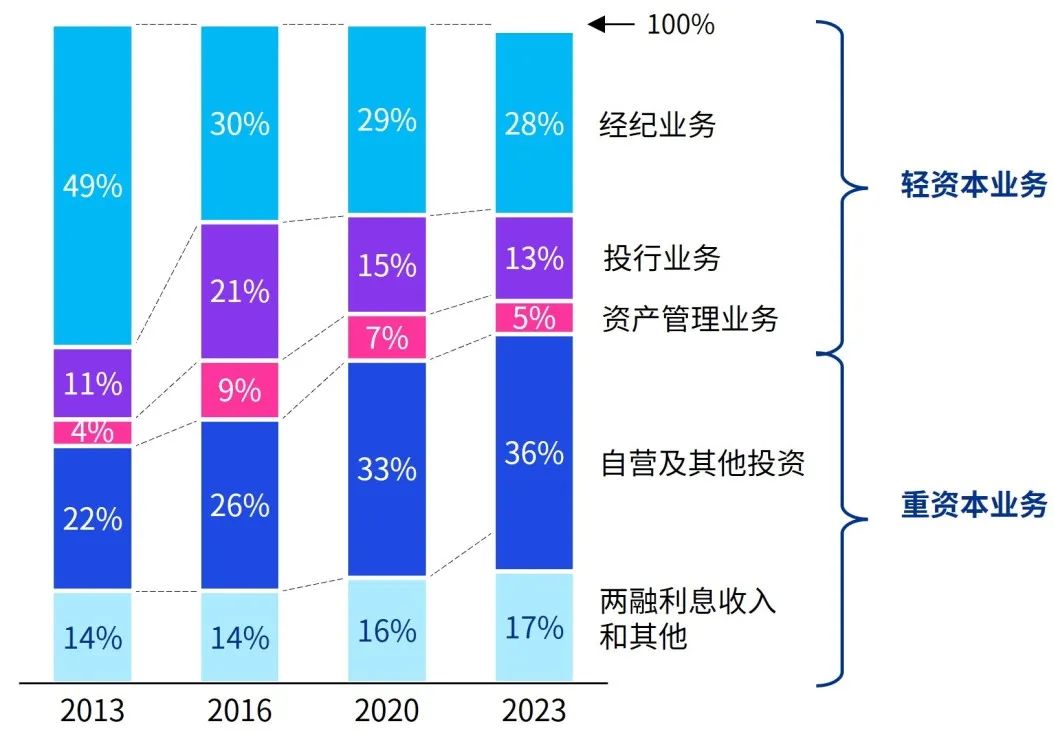

自2020年以来,国内多层次资本市场体系持续完善、投融资方式不断丰富,证券业也积极调整业务结构,布局更贴合客户需求、更全面和多元的业务及产品,收入来源由原本以“通道型”为主向轻重资本相对均衡的结构转变,降低了全行业的盈利波动性。2013-2023年,证券业经纪业务收入占比从49%下降至28%,而自营投资和两融业务占比从36%提升至53%;在自营投资中,做市交易和各类“非方向性”策略日益成为行业共识。券商全面发力投资端、融资端和交易端,积极构建资本中介桥梁,成为其增强经营韧性、稳定营业收入的重要支点。

图:证券行业营业收入、利润总额和利润率情况及营业收入构成(2013-2023年;千亿元、%)

2013-2023年证券行业营业收入、利润总额和利润率情况(千亿元,%)

2013-2023年证券行业营业收入构成(%)

资料来源:Wind;毕马威分析

2.强化资本运作,依托资本力量提升综合经营能力

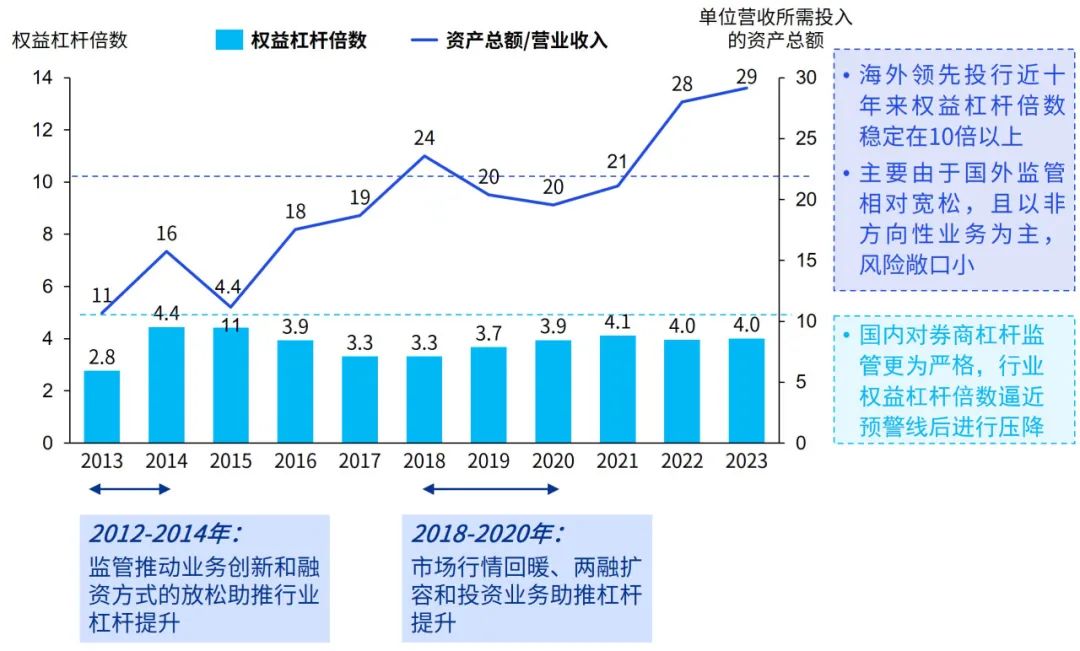

券商业务目前重资本化趋势仍在持续,全行业单位营业收入所需投入的资产总额持续攀升,然而受制于监管指标的刚性约束,证券公司权益杠杆倍数近10年来始终被压降在3.8倍附近,远低于海外投行10倍以上的杠杆水平。

为了有效应对业务重资本化趋势、实现稳健扩表,在资本与杠杆方面,券商未来存在两大转型与突破机会点:

一是打通资本市场融资渠道。券商应根据实际业务发展需求,适时关注资本市场增发股票与可转债、获得大股东注资等权益资本补充机制。

二是迎合机构投资者交易和风险对冲等增量需求,大力发展创收稳定、波动性低的市场中性业务,如做市交易、信用中介等非方向性业务。

三是把握监管政策放宽契机。2023年证监会就修订《证券公司风险控制指标计算标准规定》向社会公开征求意见,风控指标新规旨在鼓励经营情况良好的证券公司在投融资和交易端持续发力,逐步扩大重资本业务规模,充分发挥长期价值投资,活跃资本市场。

图:证券行业权益杠杆倍数和单位营收所需投入的资产总额(2013-2023年;倍、元)

资料来源:Wind;毕马威分析

3.适时合纵连横,通过并购壮大综合实力、补齐短板

近期监管层面多次提及并鼓励券商以并购重组的方式做优做强、提升核心竞争力,证券业并购的市场预期也在不断升温。

一方面,大型券商寻求收购兼并,以扩大规模优势,打造“航母级券商”;而中小型券商间通过整合并购实现“报团取暖”,以进一步补齐业务短板、提升市场份额。

另一方面,领先券商也运用其资本实力进行跨国界、跨业界收购,如银河证券完成其对东南亚子公司银河-联昌100%股份收购、华泰证券收购美国资产管理平台AssetMark并已经成功退出、海通证券收购葡萄牙圣灵银行等,海外并购帮助其实现了全球金融市场布局、跨行业综合发展并获得财务投资回报等目标。

预计未来证券公司间将涌现更多包括强弱并购、中小券商间重组、跨境并购、强强联合等在内的多种形式并购,助力券商加强全链条金融服务能力,提升整体竞争力。

图:证券行业收购整合情况

资料来源:wind;毕马威分析

4.升级业务模式,强化核心业务能力实现增长突破

经纪业务向财富管理和机构化转型。

我国居民财富稳步积累,截至2023年末居民可投资资产规模接近300万亿元,其中可投资资产规模超过1,000万元的高净值客户,占到居民可投资资产总量的1/3以上,高净值人群的资产配置也正在逐步从银行向证券公司等非银机构倾斜,为券商财富管理带来清晰的增量机遇。针对以高净值客户为代表的个人客群,证券公司应根据客群分层分类需求,推出相匹配的财富管理方案,从传统经纪业务向包含投顾、资管、交易等具备资产配置理念的综合财富管理转型。

同时,机构投资者也在中国资本市场逐步成为主角。针对各类机构客户,提供全链条整合式的服务交付,将帮助证券公司进一步增厚机构业务综合收入。以客户为中心,识别机构客户在交易、代销、托管、销售、投研和综合服务等业务领域的需求侧重,并提供差异化、定制化的服务与产品,是券商经纪业务机构化的胜负手。

投资银行业务探索“投行+投资+投研”的协同联动模式。

全面注册制改革的推进使券商投行业务竞争加剧,业务回归价值挖掘和价值判断的核心职能,券商可依据被服务企业不同成长阶段的需求特点,协同联动私募/另类投资业务、投行业务、产业投资和研究能力,构建“投行+投资+投研”模式,提供一站式金融服务以增强客户黏性,拓展收入来源。

自营投资业务锚定非方向性投资策略。

在当前市场震荡波动态势下,券商自营投资业务应坚持长期稳健发展原则,围绕“非方向、低波动、绝对回报”宗旨,以追求本金投资的绝对回报和确保优先做大做强客盘交易业务为核心目标,持续丰富包括场内做市、场外对冲、销售交易和投资顾问在内的客需资本中介业务内涵。此外,需打造匹配非方向性投资业务发展的风险防控新格局,确保交易风险“可测、可控、可承受”,推动证券公司高质量稳健扩表。

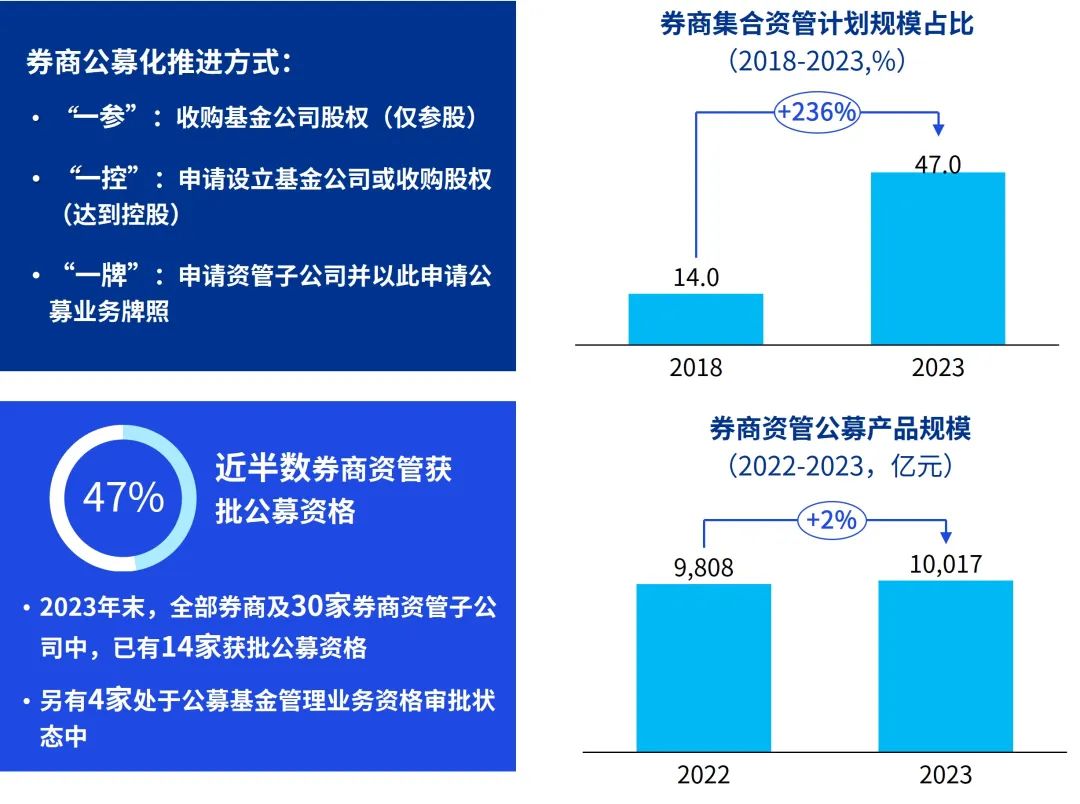

资产管理业务加速公募化渗透,持续发力主动管理。

截至2023年末,全部券商及30家券商资管子公司中,已有14家获批公募资格。而以主动管理和净值化为代表的集合资管计划规模占比和券商资管公募产品规模显著提升,其中集合资管计划规模占比由2018年末的14%提升至2023年末的47%,公募产品规模也于2023年末超过1万亿元。通过“资管子+公募子”设立布局,对券商顺应行业发展趋势、丰富资管产品组合、实现产品优势互补和资管规模突破、提升主动管理能力发挥重要支撑作用。

图:券商资管业务公募化加速渗透、主动管理规模显著提升

资料来源:公开信息;毕马威分析

国际业务面临挑战,寻求境内业务联动与新兴市场机遇。

近年来作为中资券商国际业务平台的香港,市场持续低迷,叠加地产美元债违约影响,业务规模有所收缩,然而国际业务仍是中资券商响应国家对外开放战略的重要探索方向。未来各家证券公司可以发挥境内总部在投行、财富管理、科技金融、机构业务优势,以及部分具备产业股东背景的券商依托产业资源,在期货交易、海外融资等方面,与境外子公司形成良性互动,继续带动国际业务发展,同时探索布局新加坡等新兴热门的海外市场,寻找增长机遇,积极谋求国际业务转型。

5.探索特色金融,以主题创新带动增量机遇的开发

作为资本市场的重要参与者,证券行业是落实中央关于金融支持“五篇大文章”的重要力量。

科技金融领域

券商不断健全完善业务结构,在科创板、创业板、北交所和区域股权交易平台等多层次资本市场全力服务科创企业融资,作为核心枢纽打通科技、产业和资本的循环通道。

绿色金融领域

部分领先券商在公司内部建立ESG组织体系,全方位推进绿色金融实践的同时,积极提供全链条的绿色融资服务,深耕绿色产业链上下游企业,满足企业绿色融资需求,并将ESG因素纳入投资分析和决策的全过程。

普惠金融领域

证券行业应聚焦金融服务的人民性,将保护投资者合法权益理念融入各项业务场景,提升服务大众客群的财富管理能力,同时运用投行服务产品和纾困基金加大对中小微企业、“三农”领域服务力度。

养老金融领域

券商需持续创新养老金融产品,丰富养老金融服务供给,推动个人养老金体系发展;部分券商升级打造便捷适老服务,对线上平台进行无障碍改造升级,以提升金融服务温度。

数字金融领域

推进数字化转型,深化金融科技赋能已成为行业重要课题,券商需要加大信息科技投入,提升自主研发能力,加强业技融合场景落地,运用数智化手段有效提升客户服务及公司发展质效。

扫码下载智通APP

扫码下载智通APP