智通特供 | 持有五年 靠派息已回本且获利20% 这只股票是?

有一只股票,2019年的最后一个交易日,股价9.466港元。持有到现在,2024年6月27日除权,5年半的时间,收到的股息总额为12.07港元。相当于不仅回本,而且有2.604港元的盈利27%。这还不计股价自身的涨幅。

而目前这只股票最新收盘价格为34港元。因此可以这样计算,2019年最后一天投入9.46港元,到现在股价涨幅叠加派息,总共净值为46.07港元,翻了3.867倍,相当于年化收益率高达37%。远远跑赢同期恒指大盘、跑赢上证综指、沪深300,跑赢同期标普500和纳斯达克,甚至如果维持下去,有可能短期跑赢巴菲特。

这么王道的股票,就在港股市场,而且大家耳熟能详,但却有不少人忽略了其价值。这就是:中国神华(01088)。

本文介绍中国神华的长期投资价值,以及煤炭股板块的重点股份及其分析方法。

1 中国神华的投资逻辑

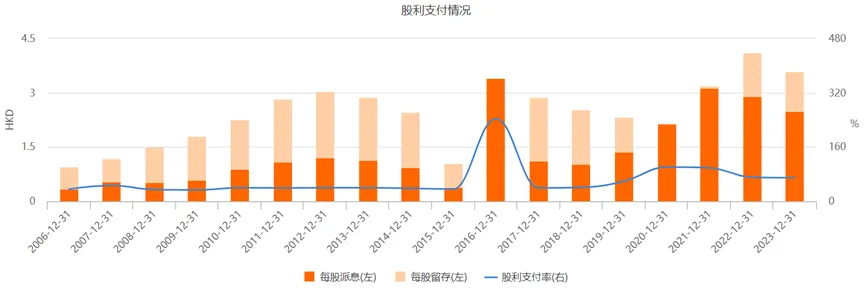

文章开头的那个例子不是信口胡诌,而是真实的数据。请看下图。

这是中国神华自2006年以来每年的派息与每股收益的时间序列。而最近五年更加详细的数据请看下表。

按年,自2019年至2023年,期间5年,神华的派息分别为1.38、2.16、3.13、2.91以及2.49港元。均为现金分红,也就是真金白银的钞票。而这五个数字相加就是开头提到的12.07港元。其中最后一笔分红的除权日是今年6月27日。由于炒除权,当天神华股价大跌5.53%,但随后又收复了跌幅。(关于围绕除权的炒作套路与策略,请参考我们之前的文章)

由于高派息的特征,也使得神华的估值模型与大部分股票不同。市场普遍倾向于采取对于价值股最简单粗暴的模式:股息率模型。而不用再去绕弯子算EPS,求PE。

由于股份派息,因此把股份的派息率与同时期主要债券的派息率相比,就可以知道股份值多少钱。

例如神华的算法,按照2023年的派息2.49港元,假设无风险收益率为4.1%(十年期美国国债),而持有股票要求的收益率应当高于无风险收益率,我们假设6%,则对应股价为41.5港元。这个价格和目前局部最高点38.3比较接近。就算要求10%的派息率,则股价为24.9港元。这个数值实际上就是今年初神华的股价。

所以,总结起来,知道每年的派息,并且根据一定的收益率去倒推,就可以得到公司的股价。而公司的派息与哪些因素有关?

主要是两个因素:第一是每股盈利,第二是股息支付率。事实上每年公司的财报都会披露这两个因素。

历史来看,公司在2016年前股息支付率比较低,一般在40%以下。而2009年之前在35%以下。公司的股息支付率自2017年开始持续提升,从2017年的39.2%,到2018年为40%,2019年为58%。而2020和2021两年是100%派息。2022和2023年股息支付率在70%。

股息支付率的提升与供给侧改革和环保限产政策的时间表几乎一致。而更早期的国企改革中,要求提升国企分红比率也是方案的题中之义。未来来看,公司的股息支付率或将长期维持在高位。

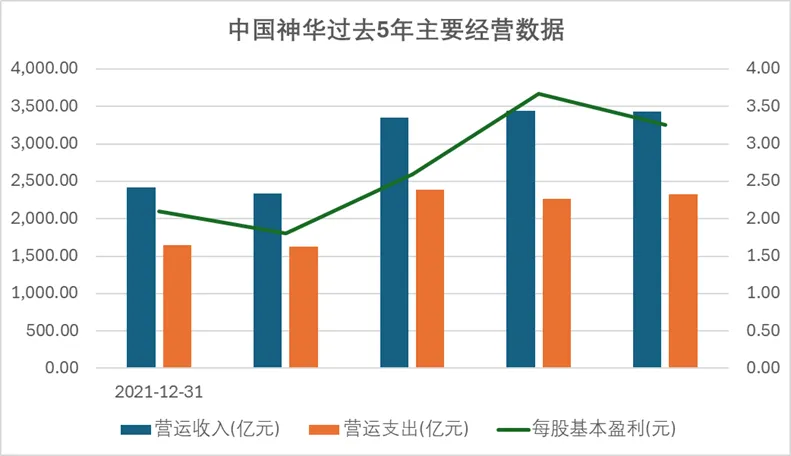

具体业务表现,从过去5年的数据可以看到,中国神华在过去5年之中营收基本维持了稳步增长,没有受到疫情的影响。而每股盈利也主要维持上升趋势,2023年稍有下降。

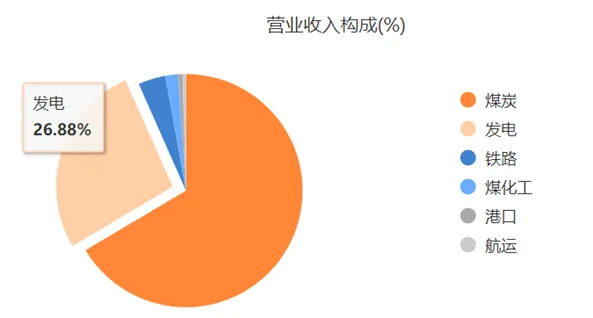

业务细分来看,根据公司2023年财报数据,公司煤炭业务占66.5%(约1/3),其次是发电,占比26.88%。而铁律、煤化工、港口和航运等业务占比较低。

公司业务的最大特点就是煤电联动,这样可以内部抵消煤价波动带来的业务波动。具体而言,煤价上涨,煤炭业务增长,但对应发电业务成本低高,受到不利影响。相反煤价下跌,煤炭业务受损,但发电业务成本降低,受到有利的影响。

2 煤炭板块其他股票

港股市场中除了神华之外,比较重要的煤炭股还有兖矿能源、首钢资源、以及兖煤澳洲。其中兖矿能源和兖煤澳洲的主要业务是动力煤,首钢资源的主要业务是焦煤。而这几家公司的业务都集中在煤炭上,不具备神华的煤电联动效应,因此对煤炭价格变化相对敏感。

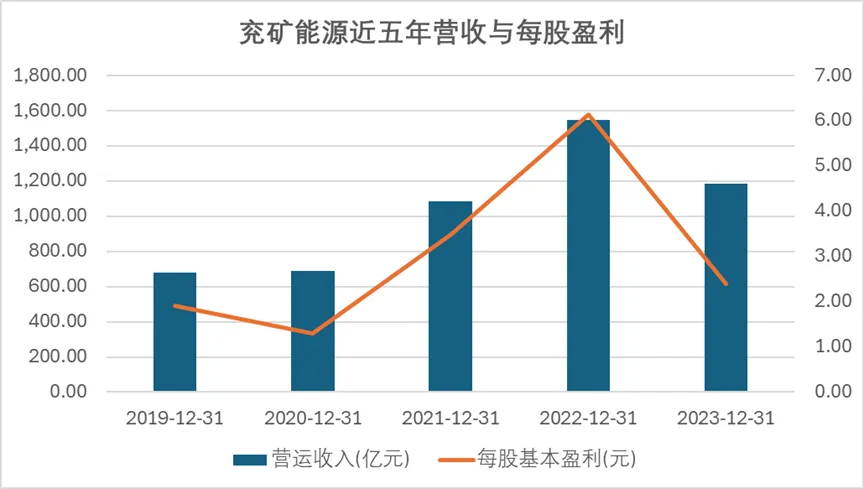

例如兖矿能源,从下图可以看出,最近五年公司的营收和利润波动较大。2022年受全球大宗商品涨价、煤炭价格涨价的刺激,营收利润暴增。而2023年煤炭价格回落,公司的业绩则全面倒退。

此外,派息的角度。公司的股息支付率也明显不如神华稳定。例如从2018年开始,当年的股息支付率为30%,随后2019年派息两次,两次总股息支付率为50%,接下来2020年股息支付率为79%,2021年为55%,2022年为67%等等。可见股息支付率波动较大。

业绩(每股盈利)波动大,叠加股息支付率波动也大,导致兖矿能源这只股票不能像神华一样当成收息股去做,而只能用PE模型去计算。而对于业绩波动比较大的股份,港股市场也普遍难以给出太高的PE。

以上诸多因素都导致兖矿能源不具备神华这样长期持有的价值。且公司会偶尔发生配股事件,例如今年6月初公司以接近10%的折价配售2.85亿股,筹资49.6亿港元。这也会打击拟长期持股的投资者的信心。

配股当时的股价处在年内高位以及历史高位,配股后股价下跌。截至今日收盘价,距离配股前已跌去25%的价值。

另外两只股份,兖煤澳大利亚和首钢资源,与兖矿能源类似,业务主要集中在采煤和煤炭相关产品,因此受煤炭价格波动影响较大。值得一提的是,兖煤澳洲的业务集中在澳大利亚,其煤炭价格受澳洲动力煤影响,而不受国内动力煤价格影响。

而首钢资源主要业务是焦煤,影响因素主要是大商所焦煤期货的价格。不同于动力煤主要用途是发电,焦煤则主要用于钢铁冶炼。

3 总结

煤炭在港股市场是一个重要板块。其中中国神华属于比较特殊的一只股票,其受煤炭价格波动影响较小,长期来看股价和派息超稳定,因此具备高息债券的某些特征,属于长期价值股。

而以兖矿能源为代表的另一类煤炭股,业务集中在采煤、煤炭加工、煤炭销售等,因此受煤价波动影响较大,业绩和派息都波动较大,属于典型的周期股。

投资策略来看,如果希望长期持有、稳定收息,则以神华为主;而如果期待通过煤炭价格上涨而带来的股价爆发式增长,则兖矿能源等股份的敏感性更强。

扫码下载智通APP

扫码下载智通APP