降息后有这些重大影响和变化

7月22日央行全面下调各项工具的利率。早间,7天期逆回购利率、LPR降息10个基点。下午再宣布隔夜、7天和1个月常备借贷便利利率均下调10个基点。随着降息落地,后期有哪些影响?

央行降息

7月,1年期LPR报3.35%,5年期及以上品种报3.85%,均较上月下调10bp。央行表示,为加强预期管理,促进LPR发布时间与金融市场运行时间更好衔接,自7月22日起,将LPR发布时间由每月20日(遇节假日顺延)上午9:15调整为9时。

Wind数据显示,2022年以来,5年期以上LPR报价从最初的4.6%经过5次下调至最新3.85%,期间累计共下调75bp。

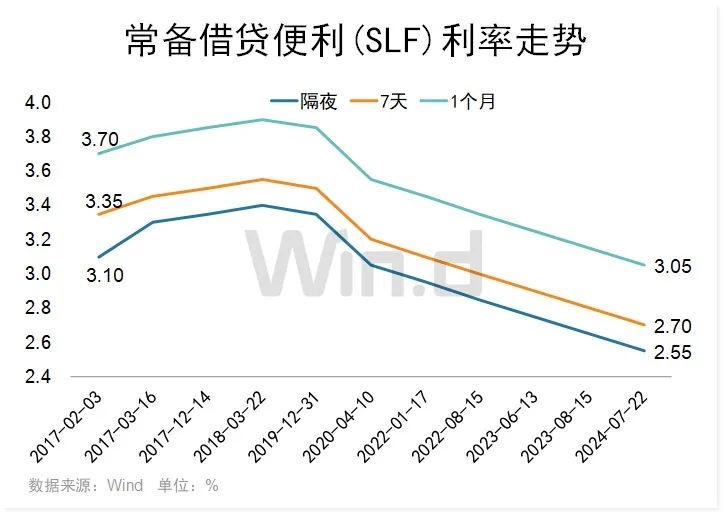

下午,央行再宣布隔夜常备借贷便利利率从2.65%下调至2.55%,7天利率从2.80%调至2.70%,1个月利率从3.15%降至3.05%,各项均下调10个基点。常备借贷便利利率发挥了利率走廊上廊的作用,有助于稳定金融市场。

业内人士分析,央行此次降息有助于支持经济回升向好,提振中长期经济预期,也有助于带动长端利率的回升。预计未来央行还将综合施策,必要时借入并卖出国债,及时校正和阻断债市风险累积,保持正常向上倾斜的收益率曲线。央行是有决心、有措施来稳定市场预期的。

LPR迎改进

此前央行主管的《金融时报》报道,贷款市场报价利率(LPR)或迎改进。其援引业内专家指出,当前LPR报价与最优质客户贷款利率之间出现一定偏离,未来还需要加强报价质量考核,减少偏离度。

财信研究院副院长伍超明认为,降息后LPR报价同步下调,说明宣告LPR与7天期逆回购利率挂钩,形成了采用类似SOFR的短端市场利率的方式,同时与1年期MLF利率脱钩,“7天期逆回购利率——LPR利率——存贷款利率”成为新的传导路径。

A股有何表现?

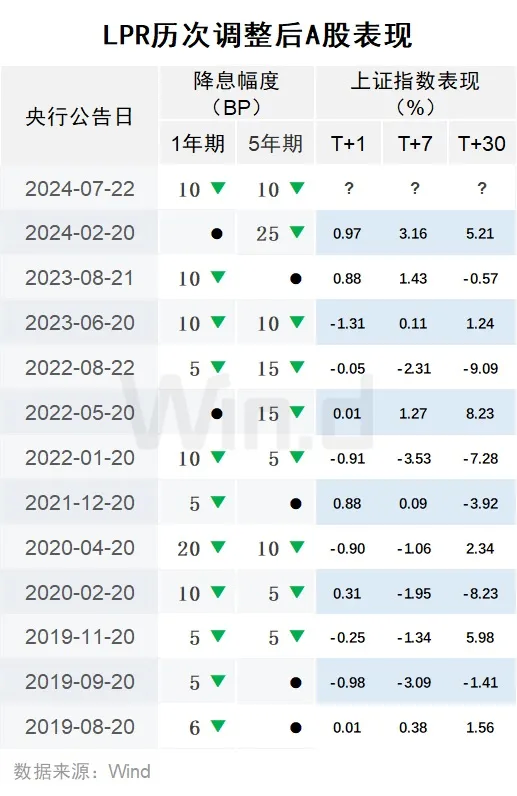

对于LPR调降落地后A股的表现,Wind数据显示,市场在LPR调降落地后次日,7个交易日和30个交易日内涨跌比例都一致为50%。不过2023年以来市场处于底部区域,降息后股市表现明显要好不少,上涨概率大幅提升。

降低房贷利息

5年期以上LPR主要为银行发放住房抵押贷款等长期贷款的利率定价提供参考,因此,本次LPR下降将有利于降低购房者的置业成本。

根据测算,以100万、期限30年的按揭贷款为例,如果是选择每月等额本息的方式,此次5年期以上LPR下调10个基点,可以使得每月还款额减少57.29元,总支付利息减少超2万元。

今年以来,5年期以上LPR累计下降了35个基点,存量房贷借款人自下一次重定价日后,也将享受到LPR下降带来的好处,减轻利息负担,增强消费能力。按房贷本金100万元、30年期、等额本息估算,每月可节省利息支出约200元,利息总额可节省超过7万元。

当然目前各地唿声较高的存量房贷降息工作,其实更多是指下降基点,若目前新增房贷利率与早期存量房贷利率差持续增大,或将使得下半年降低存量房贷利率的工作提上议程。

权威专家指出,LPR下降符合当前经济金融形势需要,有利于支持经济持续回升向好态势。LPR是贷款利率定价主要参考基准,LPR下降传递出稳增长、促发展的政策信号,有利于稳定市场预期,将带动实体经济融资成本进一步稳中有降,激发信贷需求,促进企业投资。

还有下调空间

东方金诚首席宏观分析师王青预计,7月LPR报价下调,将带动三季度企业贷款利率和居民房贷利率进一步下行。这将有效降低实体经济融资成本,扩大国内需求。与此同时,根据存款利率市场化调整机制,银行存款利率要与1年期LPR报价和10年期国债收益率挂钩,这意味着接下来银行存款利率将全面启动新一轮下调。这将有助于稳定银行净息差。在7月下调后,短期内LPR报价将保持稳定,四季度视经济和物价运行状况而定,LPR报价还有一定下调空间。

国泰君安宏观认为,淡化MLF之后,LPR形式上脱锚,调降空间打开;重申当前在“提前还贷”作为最主要的货币现象的状态下,遏制“长债利率走低 → 提前还贷加速 → 银行被动缩表”链式反应的关键在于缩窄LPR与国债利差。LPR与30年国债利差从1.0%连续上行至1.5%,认为5年期LPR至少有30bp的调降空间,若伴随存款利率调降,则下调空间更多。

本文转载自“Wind万得”;智通财经编辑:黄晓冬。

扫码下载智通APP

扫码下载智通APP