仲量联行:需求复苏缺乏弹性 二季度甲级办公楼租金价格竞争愈发激烈

智通财经APP获悉,仲量联行发布的数据显示,二季度,全国40个主要城市甲级办公楼市场平均租金为82.4元/平方米/月,均录得0.4%-4.3%不同程度的环比降幅。需求复苏缺乏弹性,不同城市租金走势同频波动于底部区间,价格竞争愈发激烈。吸引优质租户及提升现有租户的稳定性成为业主当下的主要着力点,在续租方面也开始提供可观的租金优惠。

二季度,全国40个主要城市甲级办公楼市场净吸纳总量为65万平方米,环比减少20.2%。上半年,全国40个主要城市甲级办公楼市场净吸纳量占2023年净吸纳总量的46.2%,已接近去年半数水平,预计2024年全年市场需求量的稳定性尚可期待。

2024年第二季度要点归纳:

1.市场需求缺口短期内难以覆盖,企业续租意愿增强。二季度,全国40个主要城市甲级办公楼市场净吸纳总量为65万平方米,环比减少20.2%,这与近期市场各方感知到的需求收缩较为吻合,产业链调整带来需求释放受阻的内在逻辑延续,传统行业主力租户缩租、退租趋势进一步扩大。虽然中小面积段的搬迁升级需求仍活跃,但在降本增效的驱动下,更多企业租户选择原址降价续租。从上半年整体情况来看,全国40个主要城市甲级办公楼市场净吸纳量占2023年净吸纳总量的46.2%,已接近去年半数水平,预计2024年全年市场需求量的稳定性尚可期待。

2.租赁行为双向延伸,细小切口释放机会。在全国多数城市中,办公楼市场正显现出“再中心化”和“去中心化”并行的趋势。随着核心商务区和非核心区之间的租金差距收窄,部分租户抓住租金窗口期升级至核心区的高品质办公空间,呈现再中心化迁移;同时,另有部分租户则反向搬迁至非核心区及产业园区的高质价比项目,头部企业回迁至自有楼宇的情况也较为普遍,呈现去中心化迁移。从行业特征来看,虽然金融、科技、房地产等传统行业对增量需求的支撑力量转弱,但垂直细分领域仍存在结构性机会。例如,受益于政策催化和产业趋势,游戏、人工智能、能源类企业的租赁需求在北京、广州等城市增长趋势显著;微短剧、直播电商等新媒体热度不减,行业变革迭代加速,推动相关企业的租赁需求持续释放,在杭州、长沙、南宁、福州、哈尔滨等城市表现亮眼。

3.租金摸底徘徊,在存量博弈中寻求最优解。二季度,40个主要城市甲级办公楼市场平均租金为82.4元/平方米/月,均录得0.4%-4.3%不同程度的环比降幅。需求复苏缺乏弹性,不同城市租金走势同频波动于底部区间,价格竞争愈发激烈。吸引优质租户及提升现有租户的稳定性成为业主当下的主要着力点,在续租方面也开始提供可观的租金优惠。一线城市直接降租效果明显,且租金仍有调整空间,跌幅大于其他城市;部分二、三线城市以价换量边际效应递减,业主调整运营策略,提供附加服务或引入第三方办公运营商助力去化,租金跌幅收敛。

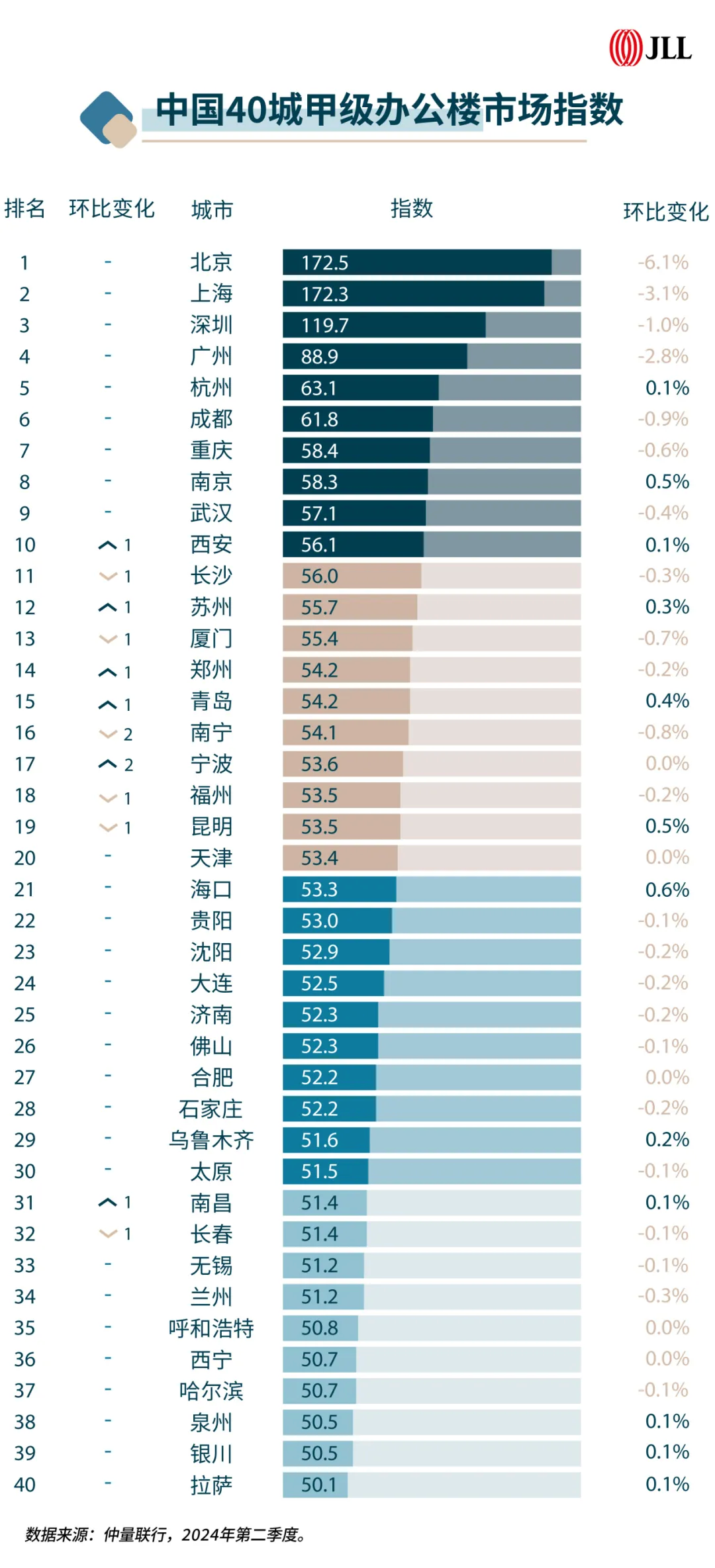

指数解读:西安首进前十,头部城市排位刷新

1.排名前10的城市

排名前10的城市中,西安首次进入第一梯队。在一线城市中,受到主力租户搬迁至自有园区的影响,北京成为二季度指数环比降幅最大的城市,达6.1%,和上海的指数差距正在缩小。杭州和南京则是头部城市中唯二指数正增长的城市。其中,杭州的租金降幅在前10城市中最低,以微短剧为代表的文化产业带动租赁需求活跃,使其稳坐第5位。西安供应压力暂缓且空置率稳定下降,教育培训机构需求相对活跃,排名首次上升至第10位。

2.排名11-20的城市

排名11-20的城市中,仅4个城市指数微涨。受租金调整带来的稳定去化拉动,苏州、青岛、宁波均实现了指数及排名的双增长,表现出东部沿海城市的市场韧性。昆明受益于一带一路建设和打造面向南亚东南亚辐射中心建设的持续深化,众多律所积极入昆,接连落址甲级办公楼宇,推动其指数环比上升0.5%,且连续三个季度上涨。

3.排名21-40的城市

排名21-40的城市中,弱复苏与弱分化并存。二季度,该区间城市的指数及排名均无明显变化,多在-0.3%-0.6%范围内小幅波动,低基数背景下,市场表现相对平稳,仅6个城市指数环比微涨。二季度,济南甲级办公楼市场的新增供应量超过25万平方米,在二线城市的供应放量中达到最高,集中供应下市场租金环比下降4.2%,拖累其指数表现。

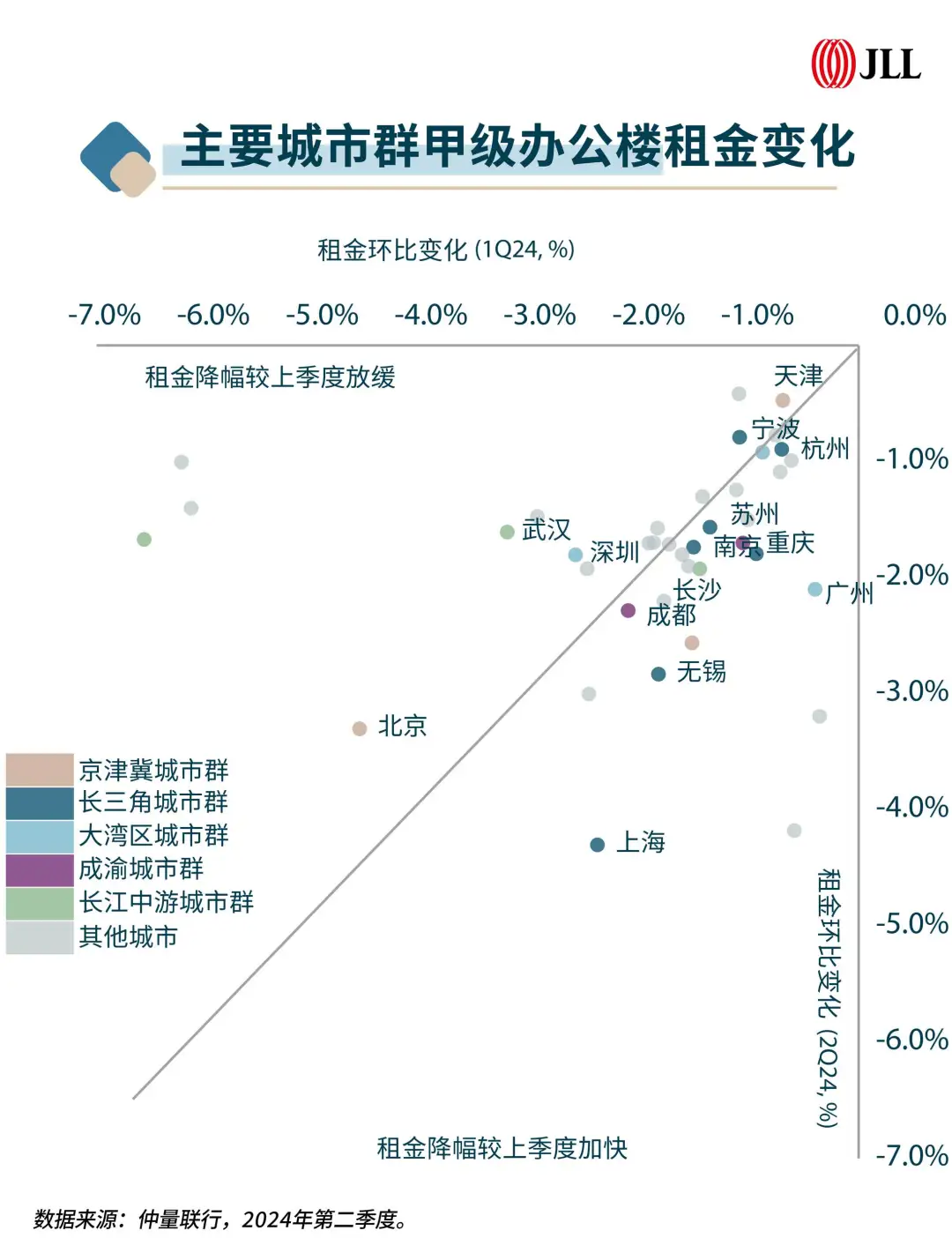

图表解读方式:以斜线划分租金降幅不同阶段的城市。斜线上方区间代表租金降幅较上季度放缓。例如一个城市上季度租金降幅为2%,本季度租金降幅为1%,则落入上方区间,反之则落入斜线下方区间。斜线上的城市代表连续两个季度租金降幅不变。

主要城市群市场总结:深圳和上海的租赁去化表现领跑全国

1.租金趋势

在全国40个主要城市中,17个城市租金降幅较上季度放缓,23个城市降幅较上季度加快,租金向下震荡情况加剧。分城市群来看,成渝和长三角大部分城市租金降幅扩大;京津冀城市群中,北京转入租金降幅放缓区间;大湾区城市群中,广州租金加速下降,而深圳降幅开始放缓。

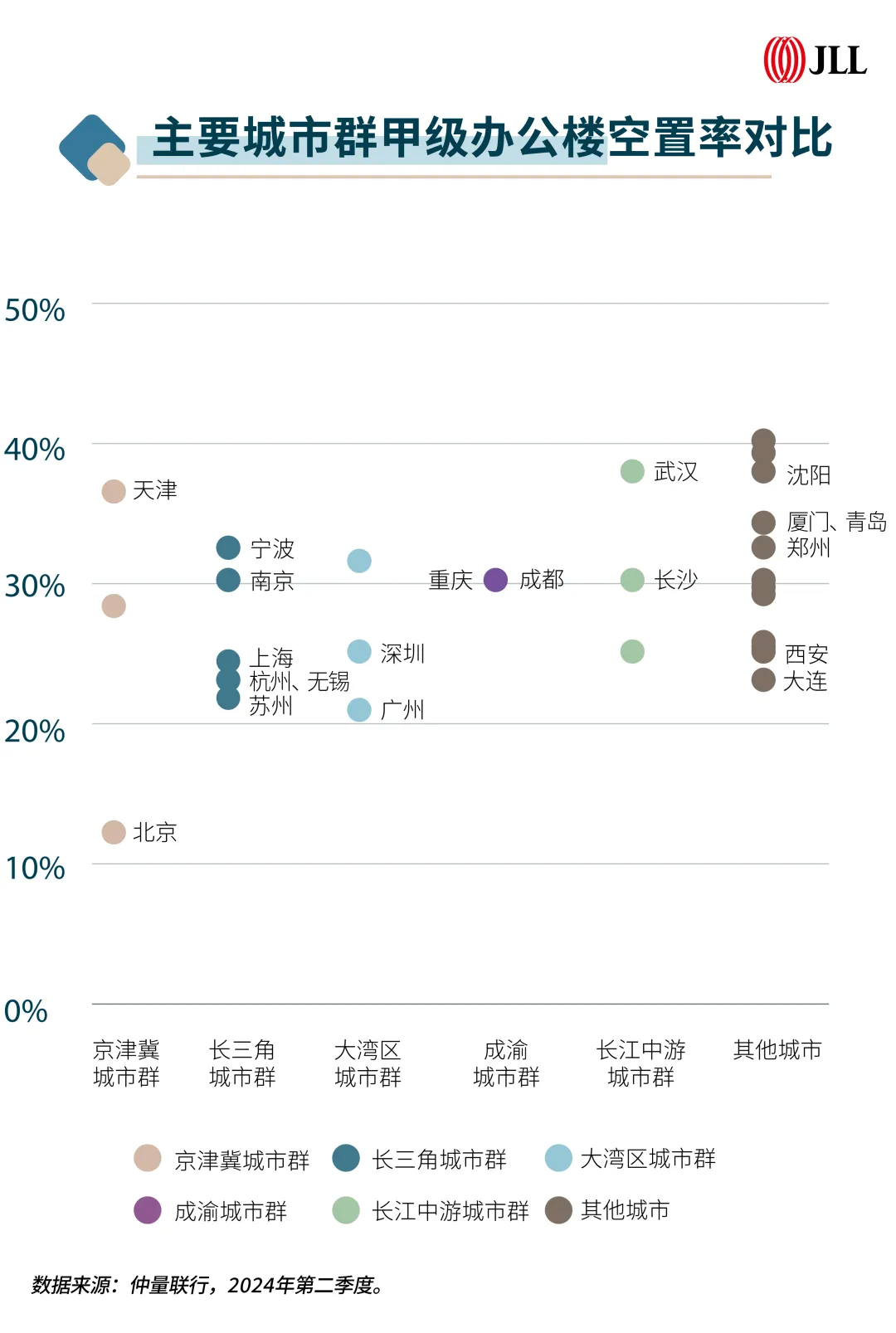

2.空置率区间

大湾区、成渝及长江中游城市群空置率区间跨度持续收缩,京津冀城市群在空置率的区间跨度上仍是最大的,但城市间的市场差距正不断缩小。长三角各城市的空置率区间跨度有所提升,主要受部分城市新项目入市推高空置率影响。

3.净吸纳量

二季度,大湾区城市群中,深圳甲级办公楼市场净吸纳量录得约13.2万平方米,贡献了所有城市中该指标的最高值,持续领跑全国市场;长三角七个主要城市甲级平均净吸纳量约为2.9万平方米,其中上海甲级市场录得约11.6万平方米;成渝及长江中游的主要城市二季度甲级平均净吸纳量在2.1万平方米。

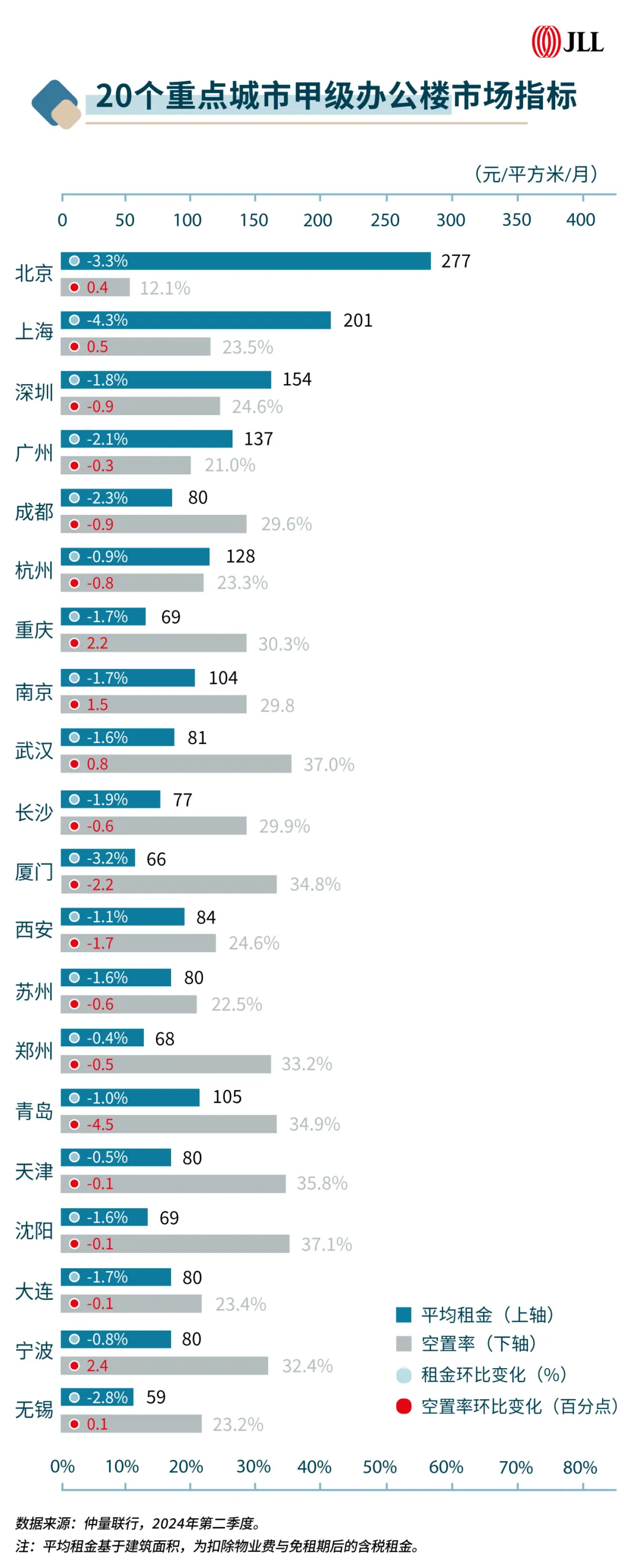

2024年第二季度:租金高位为一线城市带来更多调整弹性

1.租金方面

二季度全国20个重点城市的环比降幅在0.4%-4.3%之间,其中13个城市的环比降幅在1.0%-3.0%之间。在上海,租金的让利促使较大面积的租户搬迁升级意愿加强,带动净吸纳量回升;而在北京市场,在需求不足的市场环境下, 业主在继续下调租金以吸引新租需求的同时, 于续租方面也开始提供租金优惠以维持租户稳定性,带动甲级办公楼市场租金环比下滑3.3%。

2.空置率方面

全国20个重点城市的波动幅度较上季度有所增加。其中6个城市的甲级空置率环比上升,主要受新增供应影响,涨幅最大的是宁波。二季度,宁波迎来9.5万平方米的新增供应,推高其甲级空置率环比上升2.4个百分点至32.4%。另有14个城市的甲级空置率环比下降,其中降幅最大的是青岛,大型总部企业的自用需求推动青岛甲级空置率环比下降4.5个百分点至34.9%。全国20个重点城市中有10个城市的甲级空置率水平高于30.0%,一线城市中除北京以外,上海、广州、深圳的空置率均落在20.0%-25.0%区间。

中国办公楼市场正在经历艰难而缓慢的复苏,供需缺口很难在短时间内有效缓解,各方重拾信心对稳定市场指标至关重要。在宏观层面,新质生产力的培育或将成为办公需求新势能的重要一环,而需求的结构性改善有望化解供应端压力。同时,宏观政策的继续加码和精准发力将为经济持续回升向好提供支撑。

扫码下载智通APP

扫码下载智通APP