申万宏源美国Q2 GDP展望:经济或趋于降温 重点关注特朗普重新当选和降息后的滞胀风险

主要内容

居民消费推动美国Q2 GDP超市场预期,市场对美国经济衰退担忧亦有所消退。全年美国经济虽以软着陆为基准假设,但经济趋势仍为降温,重点关注特朗普重新当选和降息后的滞胀风险。

美国经济的“迷雾”——基于二季度GDP的展望

(一)为何美国Q2 GDP超市场预期?居民消费为主,补库、设备投资、政府投资为辅

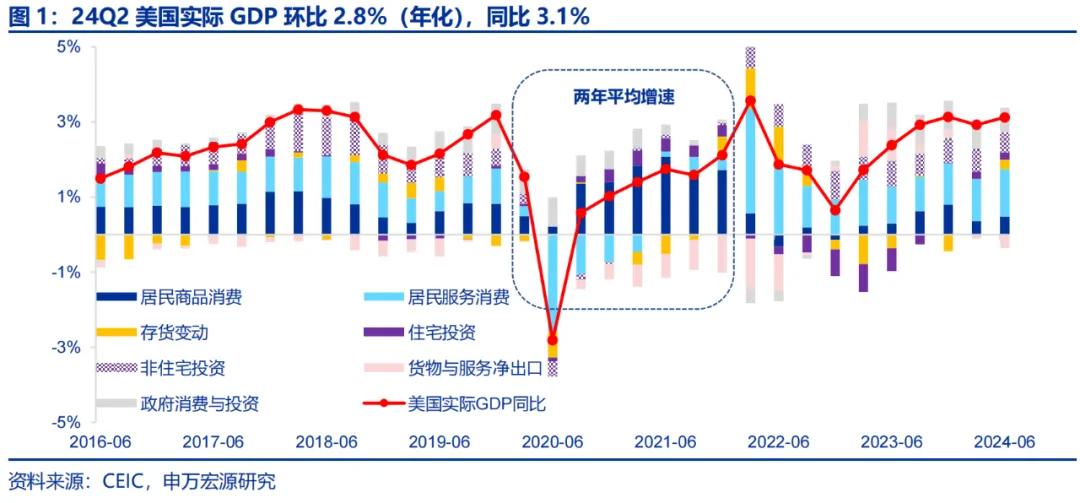

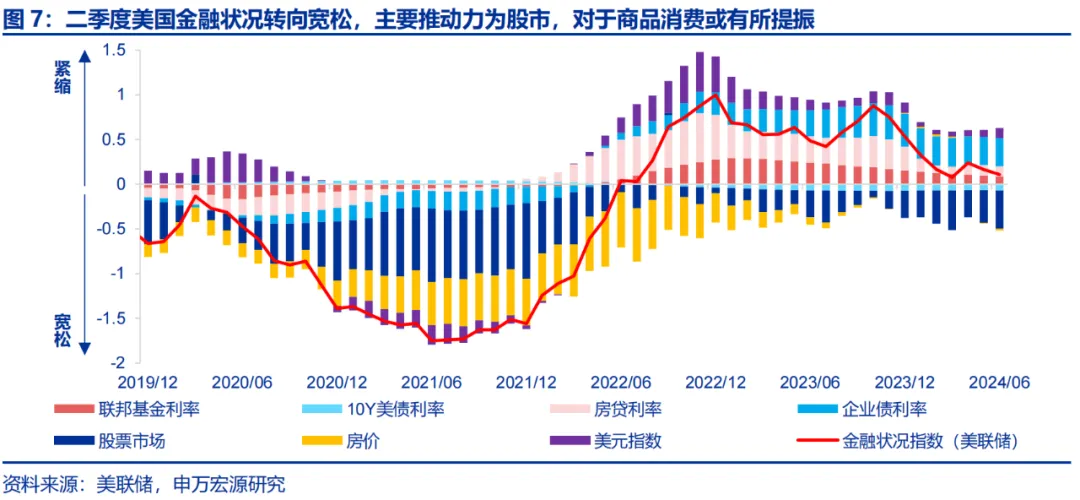

2024Q2美国实际GDP年化环比2.8%,远超市场预期的2.0%。二季度GDP环比强劲的主要单项来自于居民消费,其次为非住宅投资、政府投资、补库三大投资支撑经济。财富效应或可部分解释居民商品消费走强。美国二季度市场对美联储降息预期大幅提升,股市上涨,美联储金融状况指数也更转为宽松。

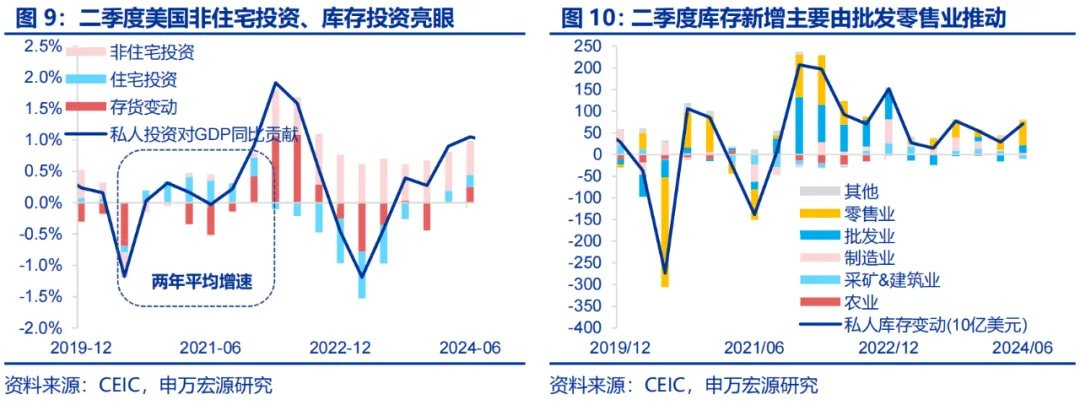

补库、非住宅投资加速恢复,住宅投资受高利率冲击。2024Q2美国私人库存新增713亿美元,从行业来看主要为批发业、零售业推动,对应美国商品消费韧性犹在。补库拉动+前期建筑投资传导,24Q2非住宅投资年化环比5.2%,连续第三个季度环比升温,地产投资环比降温,主要反映前期高利率。内需恢复致贸易逆差扩大,政府支出发力托底经济。

(二)如何展望美国下半年经济?二季度已是高点,经济或趋于降温

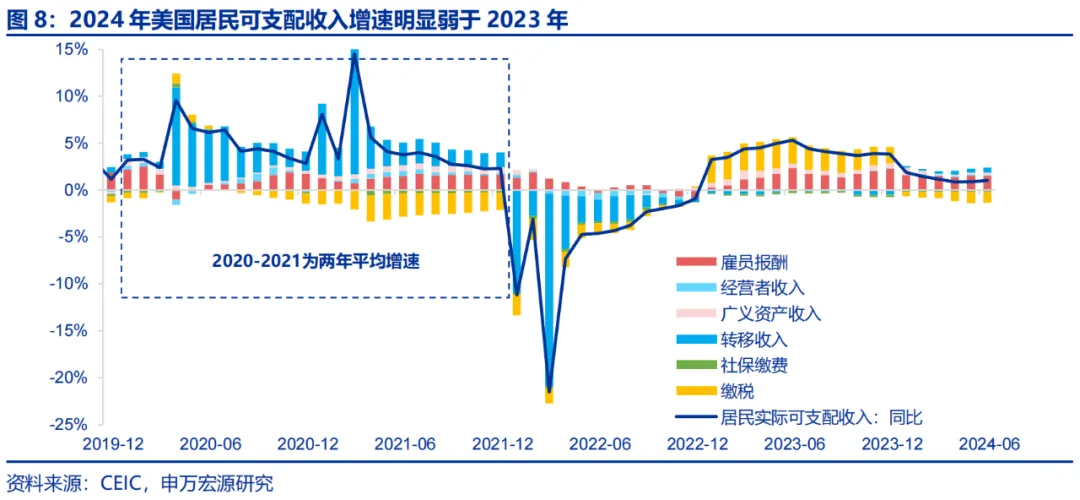

市场预期2024全年美国经济增速仍将达2.3%,二季度为全年高点,三、四季度经济内需放缓。分结构看,居民消费:趋势向下,关注劳动力市场、市场利率。随着美国就业市场转冷、薪资增速回落,以及税收缴纳拖累,2024年美国居民收入或持续拖累居民消费,进一步叠加消费信贷恶化、储蓄消耗等因素,未来美国整体居民消费所面临的周期性压力或更大。

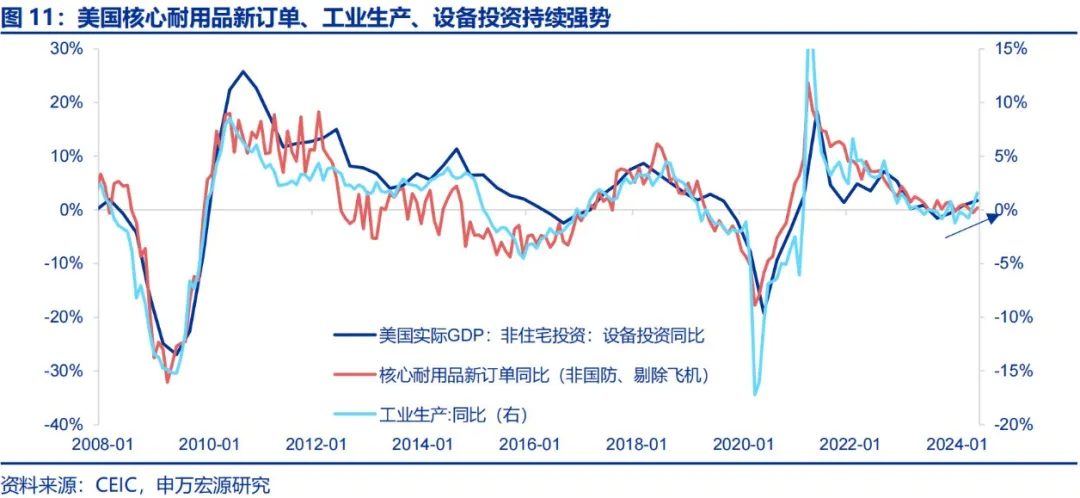

私人投资:二季度或为全年高点,后续关注资本开支、信贷条件。前期高利率传导+居民商品消费走弱传导下,美国下半年私人投资也可能面临压力。综合美国三大私人投资,韧性最强的可能为设备投资,因为其更可能受到前期建筑投资热潮的滞后拉动。

政府消费投资:财政支出力度或支撑经济。展望下半年,4月,拜登政府对外援助法案通过;7月,学生贷款减免开始执行,后续财政支出规模或将进一步扩大。全年财政支出增速或超出去年水平,财政支出增速上涨或将有助于支撑GDP增长。

我们认为,近期金融市场波动可能会对下半年美国居民消费形成一定冲击,就业市场的走弱等因素也将对其推波助澜,这将进一步影响后续补库节奏、企业预期,同时住宅投资也会开始反映上半年美债利率冲高的影响。美国下半年经济或仍趋于降温,而非基于二季度进一步走强。

(三)重点关注特朗普重新执政和美联储降息后的滞胀风险

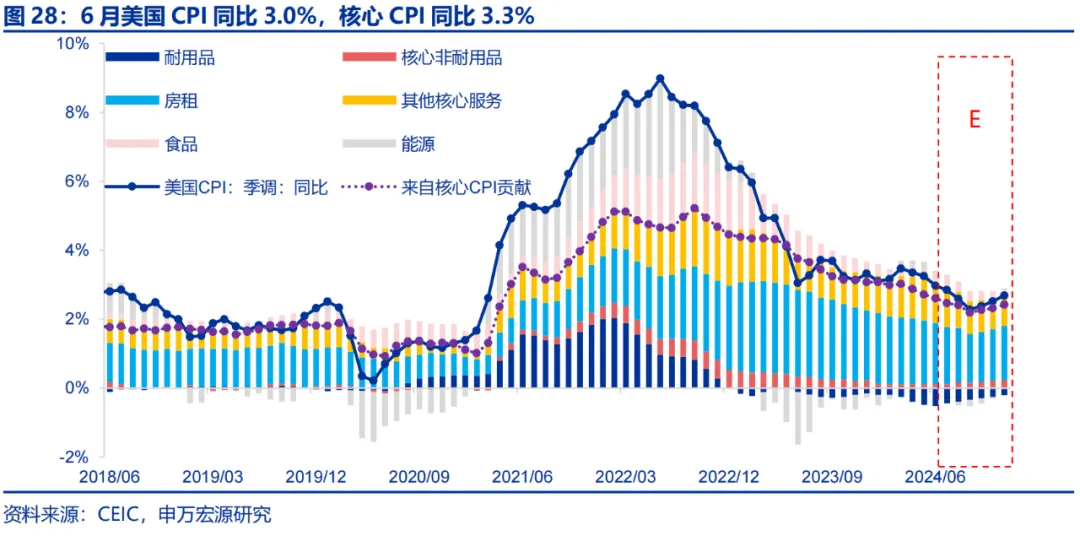

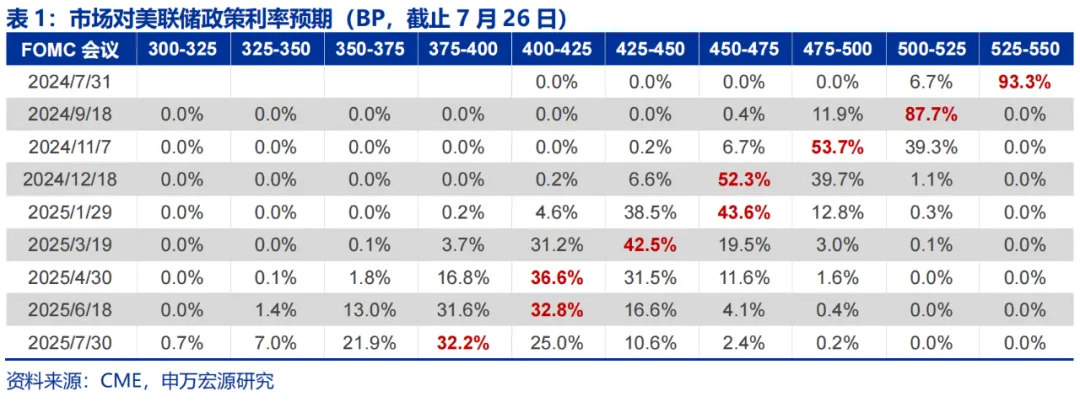

美联储 9 月 50BP 降息预期下降,短期经济陷入衰退的预期有所收敛,但市场对 9 月开启降息的预期依然较强。四季度需关注美国经济放缓+通胀下行遇阻组合的可能性。往后来看,四季度需更关注美国经济放缓,但同时 CPI 通胀粘性增强(核心非耐用品通胀+房租反弹+美联储降息)所形成的市场格局转变,同时下半年美国大选风险也将体现在对于金融市场的预期冲击上。

风险提示

地缘政治冲突升级;美联储再次转“鹰”;金融条件加速收缩。

报告正文

美国经济的“迷雾”——基于二季度GDP的展望

(一)为何美国Q2 GDP超市场预期?居民消费为主,补库、设备投资、政府投资为辅

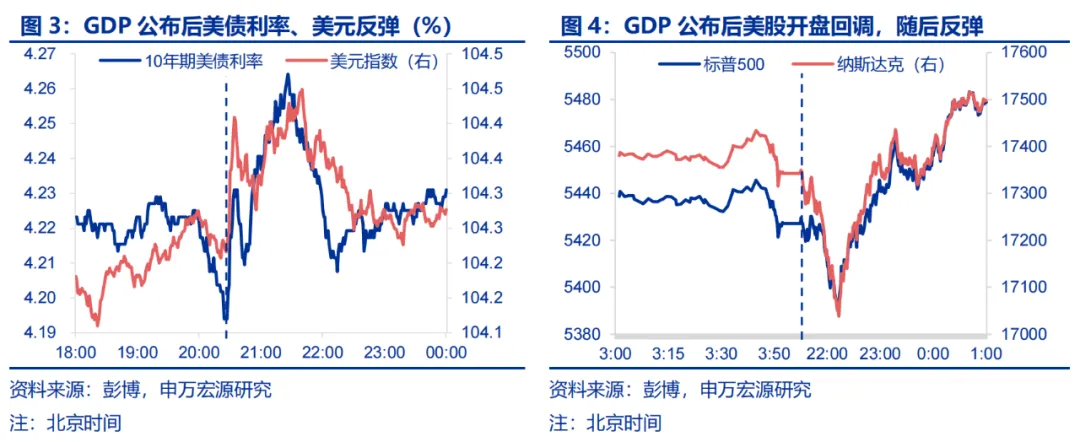

当地时间7月25日,美国BEA公布24Q2美国实际GDP数据,年化环比2.8%,市场预期2.0%,同比3.1%,远超市场预期。从结构来看,二季度GDP环比强劲的主要单项来自于居民消费,其次为非住宅投资、政府投资、补库三大投资支撑经济。数据公布之后美债利率、美元指数上行,显示市场对美国经济信心增强。从数据来看,居民消费、非住宅投资、政府投资消费环比分别由一季度的1.5%、4.4%、1.8%提升至2.3%、5.2%、3.1%(年化环比),Q2私人库存新增713亿美元,上季度仅新增286亿美元。

24Q2美国居民消费走强,主要因素为商品消费年化环比在Q1的-2.3%后大幅反弹至2.5%,但Q2整体居民实际消费年化环比(2.3%)仍弱于2023年平均2.8%,也就是说二季度美国消费的确强于一季度,但仍未超出去年的水平。

1)为什么二季度美国居民商品消费反弹?我们从收入和利率两因素出发,首先美国居民可支配收入并没有在二季度出现大幅反弹,因此可能并不是收入推动消费。那么从利率角度来看,美国二季度市场对美联储降息预期大幅提升,股市上涨,美联储金融状况指数也更转为宽松,很可能是使得居民商品消费出现反弹的主要因素。

2)二季度美国居民服务消费年化环比2.2%,较一季度的3.3%有所放缓,反映美国就业市场降温,这在此前美国就业数据上多次有所体现,失业率上行,而职位空缺回落。

24Q2美国私人库存新增713亿美元,从行业来看主要为批发业、零售业推动,对应美国商品消费韧性犹在,在居民就业、消费未来面临更多压力的情况下,此轮补库存力度无法与上一轮相提并论。

补库拉动+前期建筑投资传导,非住宅投资进一步升温。24Q2非住宅投资年化环比5.2%,连续第三个季度环比升温,一方面美国今年进入补库周期,另一方面前期拜登政策刺激下的制造业建筑投资正逐步转化为设备投资。

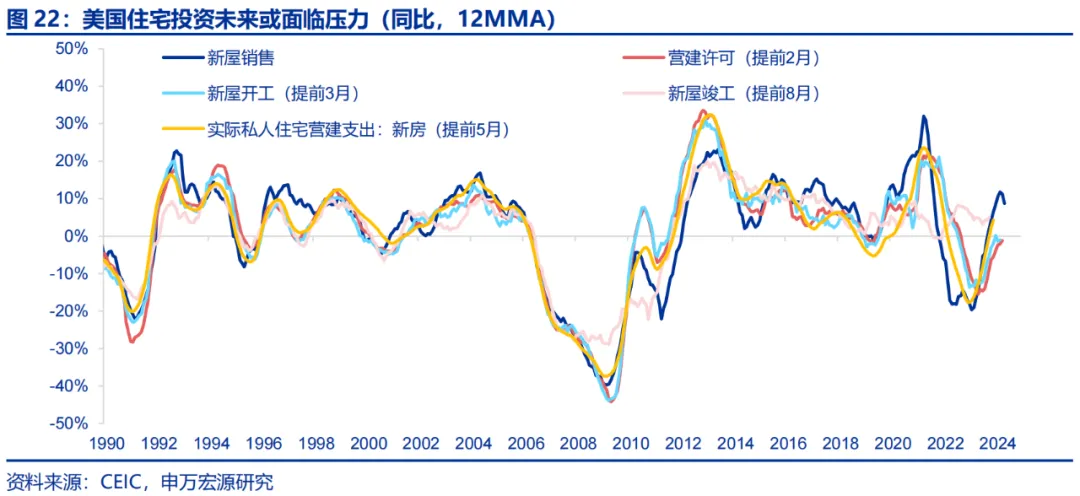

地产投资环比降温,主要反映前期高利率。今年一季度美债利率的冲高,导致二季度美国实际住宅投资年化环比仅-1.4%(一季度为16%),根据其与新屋销售增速的滞后关系来看,未来1-2个季度地产投资可能会进一步降温,而近期美债利率回落可能对于地产投资的刺激传导至少要等到今年年末。

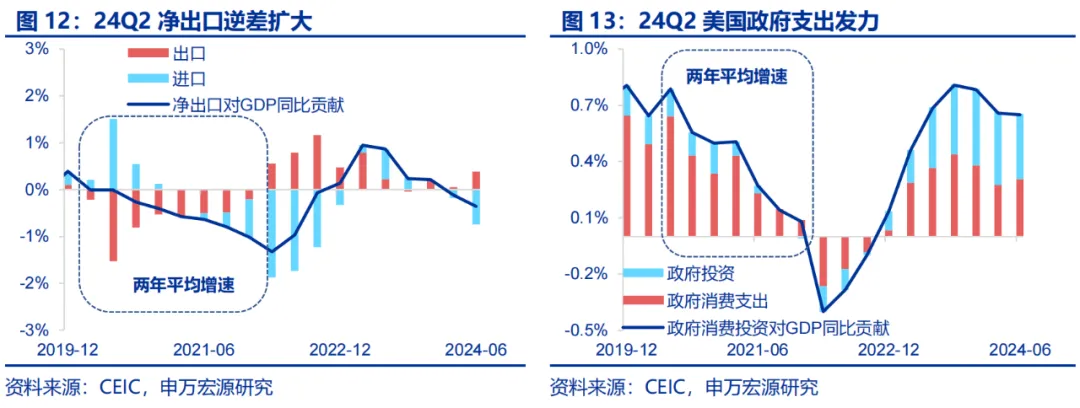

24Q2 美国净出口逆差扩大,主要反映二季度居民消费反弹。24Q2 美国实际净出口逆差 1.0 万亿美元,较 Q1 扩大 467 亿美元,对实际 GDP 拖累加大,主要反映的是二季度美国居民内需强势,完全掩盖住了美国设备投资复苏、工业生产改善对于出口的拉动。

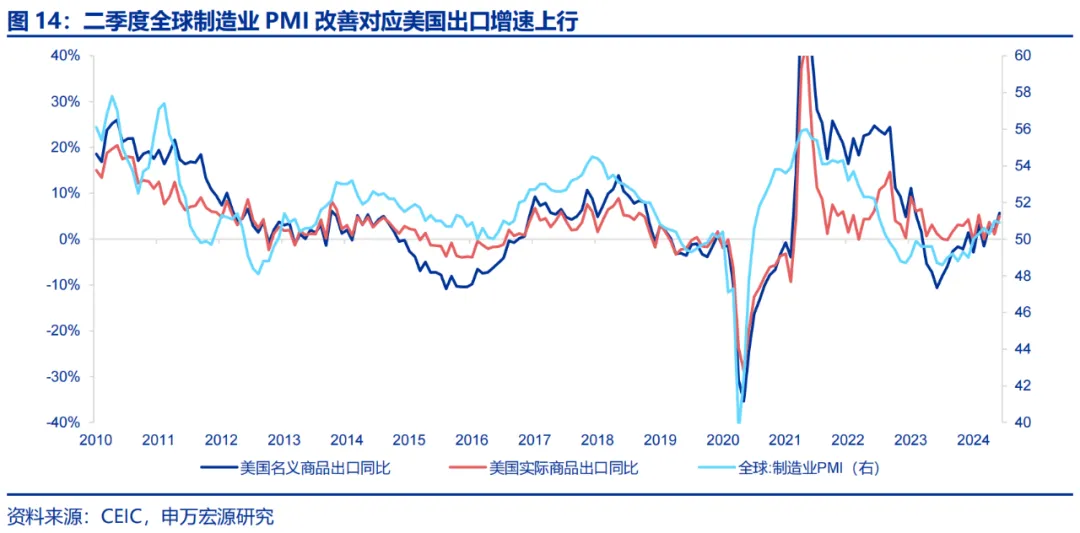

制约财政支出因素消退,二季度政府投资托底美国经济。随着美国 FY24 财政拨款在 3 月 23 日通过,前期制约财政支出的政府关门、临时拨款限制因素消退,二季度明显能够观察到美国政府支出力度提升,24Q2 政府消费投资年化环比从一季度的1.8%提升至 3.1%。

(二)如何展望美国下半年经济?二季度已是高点,经济或趋于降温

市场预期2024全年美国经济增速仍将达2.3%,二季度为全年高点,三、四季度经济内需放缓。市场怎么看美国下半年经济?根据彭博一致预期,市场预期美国2024年实际GDP增速将在2.3%,略低于去年的2.5%。从季度分布看,市场预期24Q3、24Q4预期增速为均为1.5%(年化环比),也就是说二季度美国实际GDP增速为全年高点。GDP分结构来看,市场预测下半年居民消费、政府投资、私人投资、进口环比均将弱于24Q2,而美国出口增速在24Q4或进一步提升。

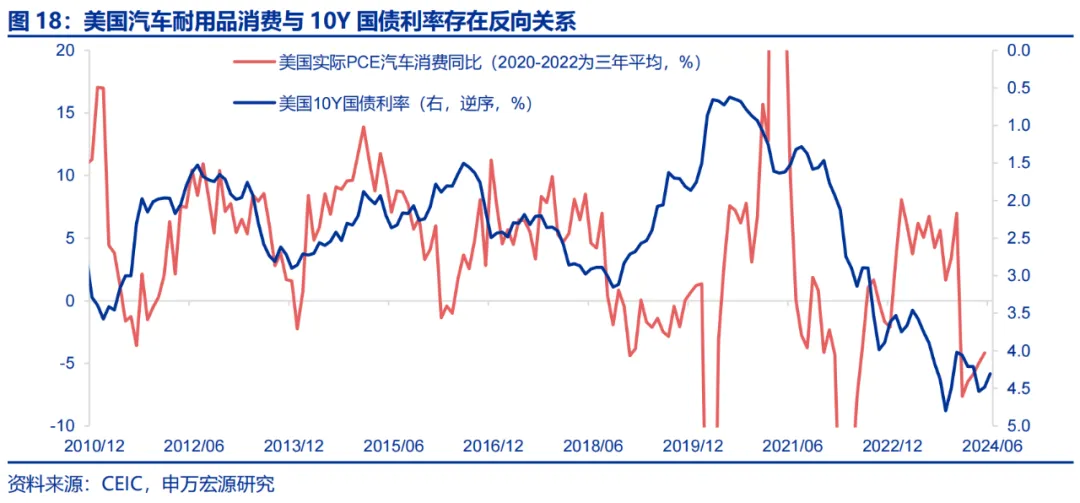

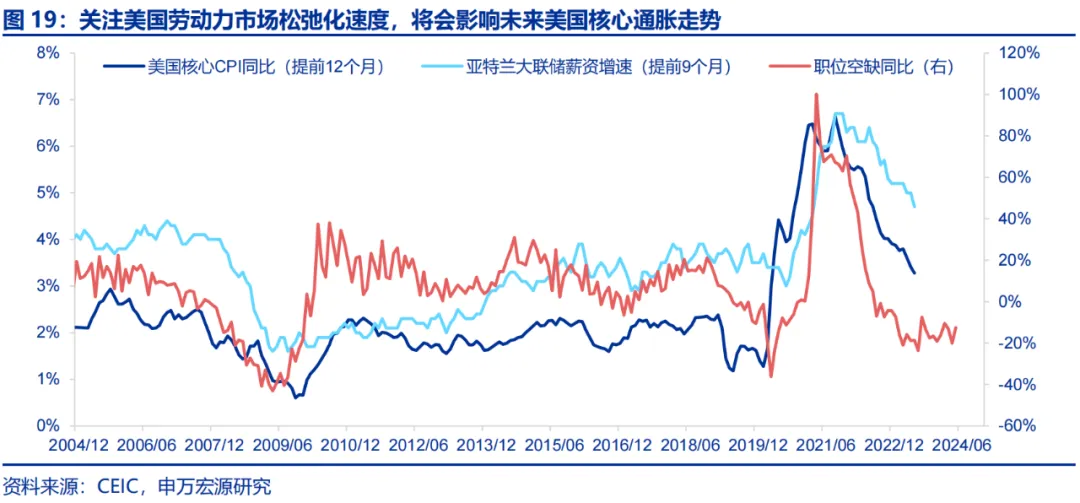

下半年美国居民消费趋势仍为降温,后续需关注劳动力市场进展及市场利率变化。我们认为,随着美国就业市场转冷、薪资增速回落,以及税收缴纳拖累,2024年美国居民收入或持续拖累居民消费,进一步叠加消费信贷恶化、储蓄消耗等因素,未来美国整体居民消费所面临的周期性压力或更大。从决定消费的逻辑上来看,1)一方面需要跟踪劳动力市场松弛化程度,诸如职位空缺、薪资增速等指标,这通过居民薪资收入预期影响消费;2)另一方面,由于美国耐用品消费更凸显“利率”敏感的特质,这一点在此次二季度数据已经有所体现,若美联储9月开启降息,则可能部分消费有所提振。

二季度美国进口环比增速冲高,实为受到居民商品消费反弹拉动,后续若美国居民消费增速放缓,则进口增速将出现同样趋势,这一点也体现在市场预测中。

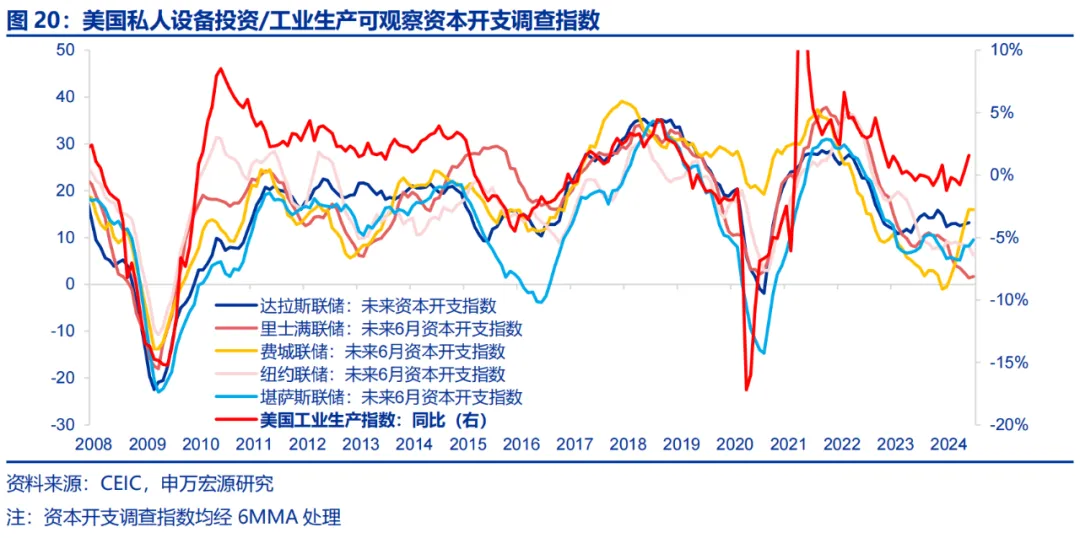

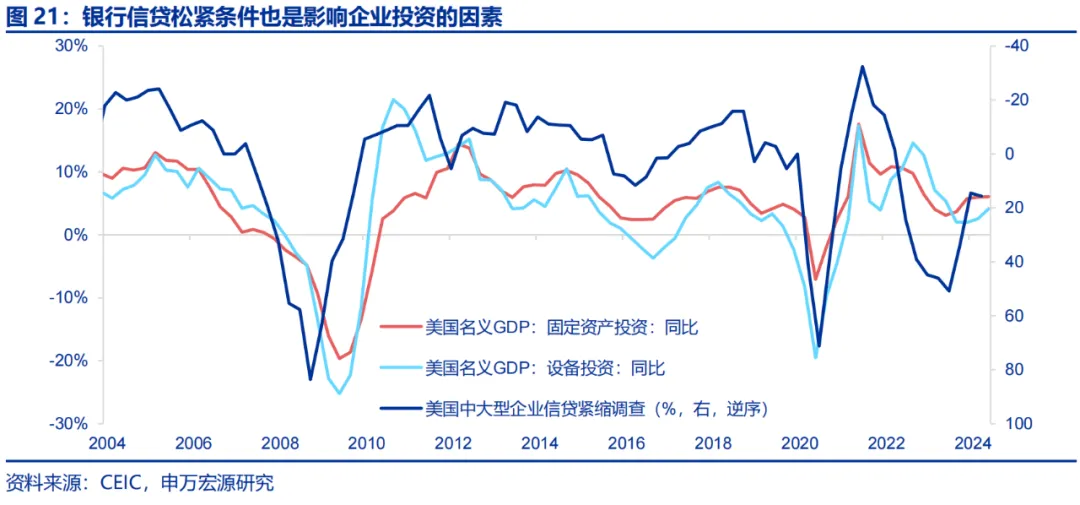

前期高利率传导+居民商品消费走弱传导下,美国下半年私人投资也可能面临压力。这一情景对美国出口也会有所影响,但其也同时受海外需求牵引。从私人投资的三大方面来看,很明显二季度呈现出非住宅投资、补库强于住宅投资的格局。展望来看,住宅投资在前期高利率影响下可能在未来1-2个季度有继续走弱的可能,而若未来美国居民消费走弱,则补库力度可能放缓,设备投资也会部分受其影响。综合美国三大私人投资,韧性最强的可能为设备投资,因为其更可能受到前期建筑投资热潮的滞后拉动。从跟踪角度,可持续关注的指标一方面为企业资本开支意愿,另一方面为企业所面临的信贷条件,以判断美国企业部门投资前景。

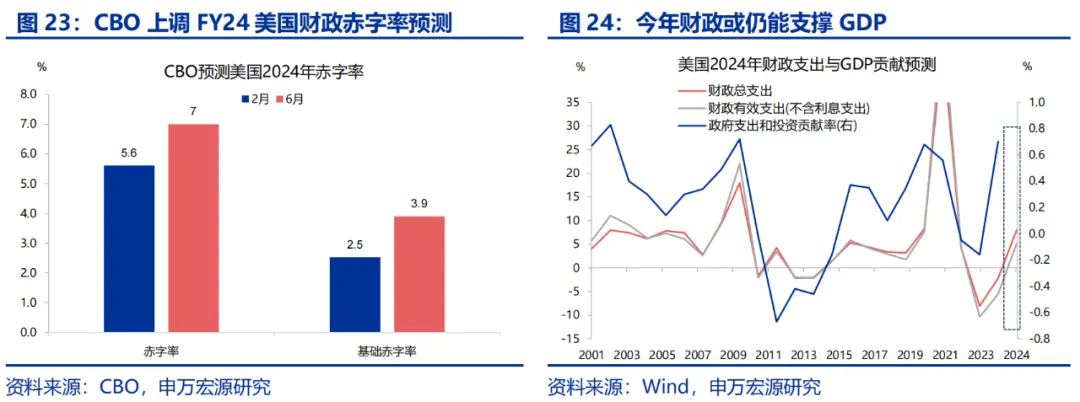

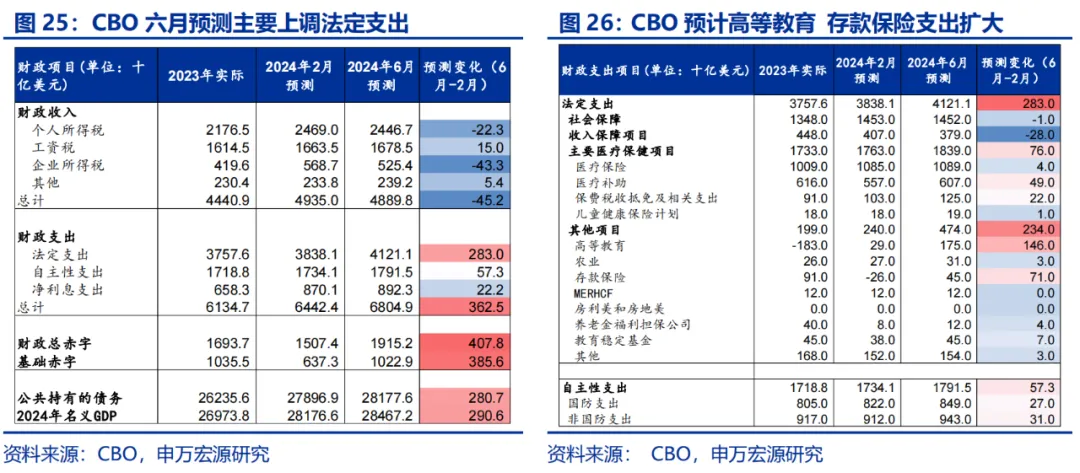

下半年美国财政或仍有支撑。6月,美国国会预算办公室(CBO)上调美国2024财年赤字预测,预计2024财年美国赤字率将达到7%,较2月的预测值提高1.4个百分点。拆解收支分项可以发现,大选年,拜登政府扩大医保参保规模、推出学生贷款减免计划、增加对外援助支出等,是今年美国赤字上涨的主要原因。展望下半年,4月,拜登政府对外援助法案通过;7月,学生贷款减免开始执行,后续财政支出规模或将进一步扩大。全年财政支出增速或超出去年水平,财政支出增速上涨或将有助于支撑GDP增长。

(三)关注特朗普重新执政和美联储降息后的滞胀风险

2024 年美国经济基准预期仍为软着陆,但下半年美国经济或趋于降温。二季度美国经济超市场预期的因素主要来自于居民消费内需,而这更多是受到前期股市上行的财富效应推动,这也意味着近期市场波动可能会对下半年美国居民消费形成一定冲击,就业市场的走弱等因素也将对其推波助澜,这将进一步影响后续补库节奏、企业预期,同时住宅投资也会开始反映上半年美债利率冲高的影响。总结来说,美国下半年经济或仍趋于降温,而非基于二季度进一步走强,但诸如财政支撑等因素使得我们认为美国经济全年基准假设仍是软着陆,但下半年的确经济趋势趋于降温。

美联储9月50BP降息预期下降,短期经济陷入衰退的预期有所收敛。2024年以来,市场对美国经济及美联储降息预期波动呈现“钟摆式”波动,一季度在美国通胀超预期强劲、美国经济“不着陆”预期影响下,10Y美债利率飙升至4.7%,而二季度一系列较弱的经济数据、通胀数据使得市场对于前期预期进行修正,直至开始担忧美国经济是否会快速进入衰退的风险。此次美国二季度GDP数据一定程度上打消了这部分担忧,市场据此下调了对9月会议50BP降息的预期,但对9月开启降息的预期依然较强(通胀回落+GDP韧性的软着陆组合)。

四季度需关注美国经济放缓+通胀下行遇阻组合的可能性。往后来看,四季度需更关注美国经济放缓,但同时CPI通胀粘性增强(核心非耐用品通胀+房租反弹+美联储降息)所形成的市场格局转变,同时下半年美国大选风险也将体现在对于金融市场的预期冲击上。

本文转载自“申万宏源宏观”微信公众号,分析师:王茂宇、赵伟;智通财经编辑:黄晓冬。

扫码下载智通APP

扫码下载智通APP