群智咨询:出货量上升9.7% 2024年二季度全球智能手机市场需求如何实现稳健增长?

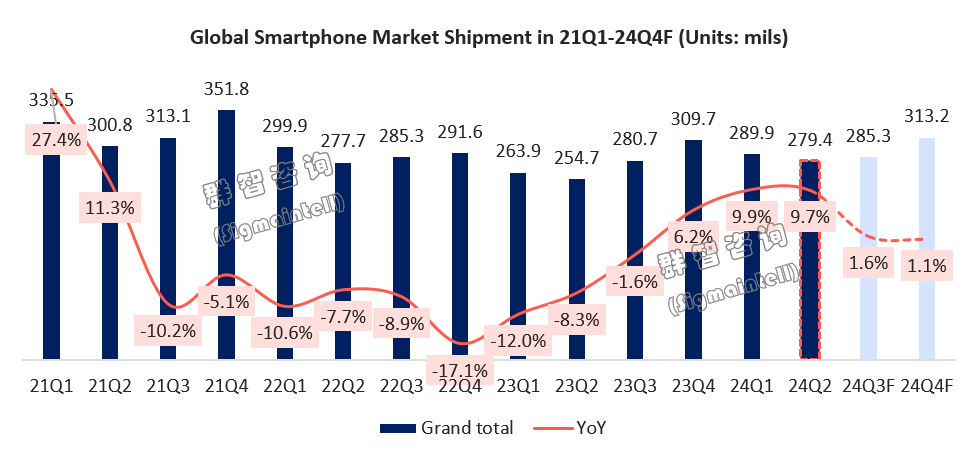

智通财经APP获悉,群智咨询发文指出,硬件创新乏力的存量时代下,因海外新兴市场通胀放缓,刺激居民消费意愿放开,叠加国内“以旧换新”政策在消费电子端的阶段性补贴推进,降低购机成本,刺激国内大盘二季度稳中向好,2024年二季度全球智能手机市场需求同比增长持稳。根据群智咨询数据,2024年二季度全球智能手机出货量约为2.8亿部,同比增长9.7%,整体上整机市场备货有序,各品牌厂商积极抓取海外新兴市场换机周期,备战5G低端市场竞争。

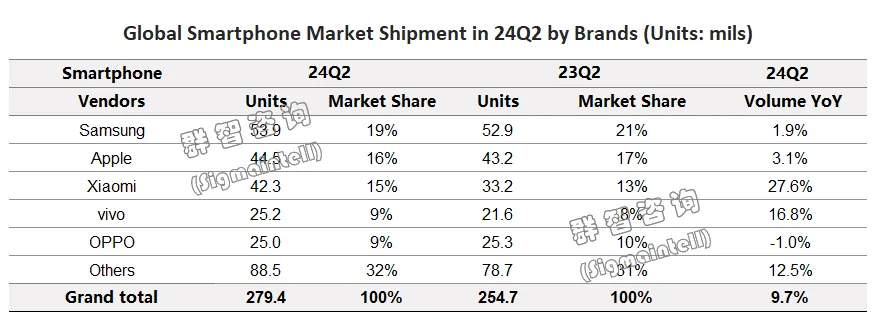

分全球出货来看,除OPPO外,二季度全球出货TOP5品牌厂商均有不同程度的的同比增长,尤其是vivo同比增长表现亮眼。

排名第一的是三星,二季度全球出货约为5390万部,同比+1.9%,仅实现微增主要是二季度针对A系列中低端产品进行清库存策略;

排名第二的是苹果(AAPL.US),二季度全球出货约为4450万部,同比增长3.1%,除欧美市场,二季度在印度市场表现亮眼,同时也体现了iPhone在市场的稳定竞争力;

vivo二季度全球出货约为2520万部,同比增长16.8%,超越OPPO排名第四。自2024年开年以来,vivo高端产品呈现“多变”策略,如X100S系列的直曲屏组合、S系列“轻薄+大电池”策略,满足用户对“性能、外观、质感”的综合平衡需求。

OPPO二季度全球出货约为2500万部,同比下降1%,排名第五,市场份额为9%,相比去年同期也有所下滑,海外东南亚市场A系列新推的IP68功能虽受当地热捧,但也面临传音的围剿,以及荣耀线下渠道市场的竞争。

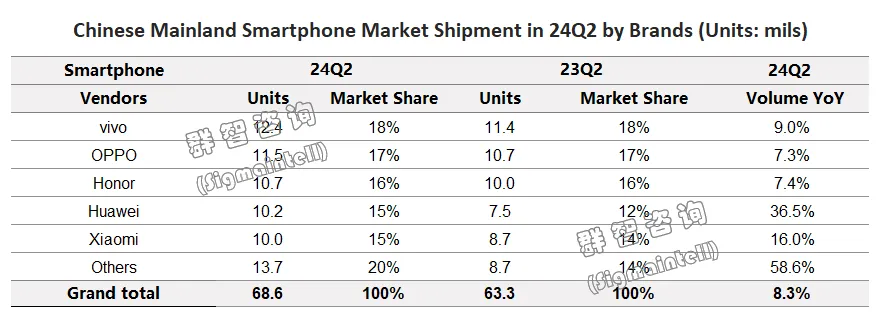

国内市场竞争也有较大变化。根据群智咨询数据,24Q2中国智能手机市场出货约为6860万部,同比增长8.3%,相比一季度的低个位数同比增长有较大提升。作为全球最大智能手机市场,中国市场的持续复苏也为2024年全球智能市场需求增长带来良好信号。

二季度国内出货vivo凭借1240万部的成绩拿下第一,同比增长9%,一方面得益于iQOO子品牌新品热销,助力其在1000-2000元、2000-3000元市场表现良好,另一方面,618购物节其加大对抖音等直播电商品牌的渠道合作,在618阶段拿下多个平台销量第一。

OPPO以1150万部、市场份额17%的成绩排名第二,Reno12系列新品凭借“小直屏”、“首个支持小红书实况照片发布”等卖点,在线下市场反馈良好;

荣耀以1070万部的出货量排名第三,同比增长7.4%,凭借新品200系列的发布,以及X50在千元机市场横扫第一;

华为二季度国内出货为1020万部,排名第四,自2023年8月回归以后,华为在国内市场份额快速恢复,但华为份额能否持稳,需看后续Mate 70系列发布后,高端用户对华为的拥抱程度是否能够持续;

从厂商出货结构看,二季度也是国内品牌厂商首次包揽前五的高光时刻。苹果二季度国内出货为998万,同比下降6%,除iPhone 15系列产品竞争力、品牌风头面临国产旗舰内卷压力外,苹果也面临国内渠道管理的突破——如何在产品降价后,确保线上线下价格稳定,增添渠道商信心。

中短期来看,AI赋能,叠加换机周期,有望支撑智能手机市场的温和复苏。根据群智咨询数据,预计2024年全球智能手机出货量约为11.7亿部,同比增长5.3%,2025年出货量约为11.9亿部,同比增长2.1%。

展望2024年下半年,预计全球智能手机市场出货将稳定上升,但同比增长放缓。积极因素在于下半年旗舰机型有望以苹果iPhone16系列端侧AI的入局,再次掀起行业对“AI交互、隐私、智能化”的产品定义与思考。而大模型和硬件之间的关系,无论开局是否能带来多大的实质性应用,势必能巩固用户对“AI手机”的感知,从而带动一波换机需求。出货同比增长放缓,考虑因素有二,其一是历史高基数影响。

2023年下半年华为新机发布,吸引一大波华为忠实用户换机,前期基数高使得2024年下半年国内市场预计保持低个位数增幅。再者,海外市场由于下半年美联储降息预期,叠加美国大选,预计美元指数短期维持居高韧性,新兴市场面临汇率波动风险,进而影响居民消费意愿。

2025年,AI科技周期+换机周期多重因素利好,预计智能手机需求增长动能良好。增长表现目前乐观上看有两方面:

从技术创新上看,AI功能将承接第一波换机红利。

一方面,系统更新带来AI功能的融入,在特定场景下独特的AI应用解决方案将会推动用户对更快、更强的手机性能需求,从而刺激用户换机动能;

另一方面,AI功能对硬件需求的提升。随着AI功能进一步下放至中端市场,算力、内存是首要提升的硬件需求,包括SoC、电池、存储等硬件将会有新的AI体验加持。

在价格结构上,智能手机市场将呈现“哑铃状”高低端两端的增长趋势。

一是高端化趋势增长明显,得益于折叠新形态的探索、端侧AI推动场景差异化应用;

二是中低端需求增长有望先行。中高端市场由于更注重性价比的均衡,短期物料成本上升转嫁消费者承载有限,而中低端市场需求增长主要得益于新兴市场对5G手机的积极需求,包括非洲、拉美等区域,4G网络和5G网络在该地区正值交替升级阶段,为手机品牌推出新品预留了充足的市场空间。

扫码下载智通APP

扫码下载智通APP