中国纺织品进出口商会:下半年我国纺织行业外贸仍有望延续平稳恢复态势

智通财经APP获悉,8月1日,中国纺织品进出口商会发文称,展望三季度及未来一段时间,我国纺织服装出口仍面临外需增势并不稳固、地缘政治风险加剧等不确定因素,复杂严峻的外部形势仍给我国纺织行业外贸带来较大不确定性与风险挑战。但随着国家一系列宏观调控政策的落地,下半年我国纺织行业外贸仍有望延续平稳恢复态势,初步预计三季度出口在较低基数的基础上仍保持增长。

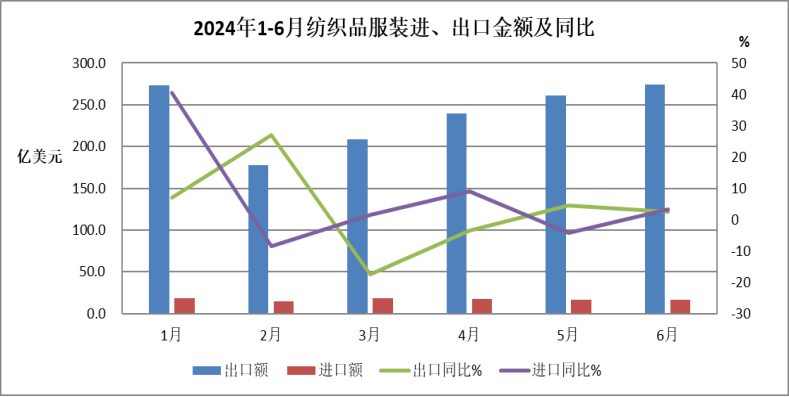

二季度,国内经济回升向好,我国稳外贸政策综合效能持续发挥,重点市场补库存周期延续,我国纺织服装出口活力不断释放,4-6月纺织服装出口额逐月增长,整体保持稳中有进的态势。6月单月出口额超270亿美元,环比第四个月保持增长。

上半年,我国纺织服装行业克服全球外汇市场波动、国际航运不畅等影响,出口成绩好于预期,供应链加速转型升级,对海外市场变化适应能力不断增强。我国纺织服装累计出口1432.4亿美元,同比增长1.6%。其中,对美国出口增长5.1%,对东盟出口增长9.5%。

2024年1-6月,全国货物贸易进出口总值29809.8亿美元,同比(下同)增长3%,其中出口17086.2亿美元,增长3.7%,进口12723.6亿美元,增长2%,累计贸易顺差4362.4亿美元。6月,全国货物贸易进出口总值5166.6亿美元,同比增长3.9%,其中出口3078.5亿美元,增长8.6%,进口2088.1亿美元,下降2.3%,贸易顺差990.4亿美元。

1-6月,纺织品服装贸易额1535.7亿美元,同比增长1.7%,其中出口1432.4亿美元,增长1.6%,进口103.3亿美元,增长3.8%,累计贸易顺差1329.1亿美元,增长1.4%。6月,纺织品服装贸易额290.5亿美元,同比增长2.0%,其中出口274亿美元,增长2.5%,进口16.5亿美元,下降6.5%,贸易顺差257.5亿美元,增长3.2%。

2024年1-6月纺织品服装贸易呈现如下特点:

一、上半年纺织服装出口同比增长1.7%,二季度出口额逐月增长。

1-6月,我国纺织服装累计出口1432.4亿美元,同比增长1.6%,其中纺织品出口同比增长3.3%,服装出口持平。二季度纺织服装出口总体呈现逐月增长,稳中有进的态势。其中,5月单月出口额超260亿美元,同比增长4.5%。6月出口额274亿美元,环比连续四个月保持增长,同比实现2.5%的增长。

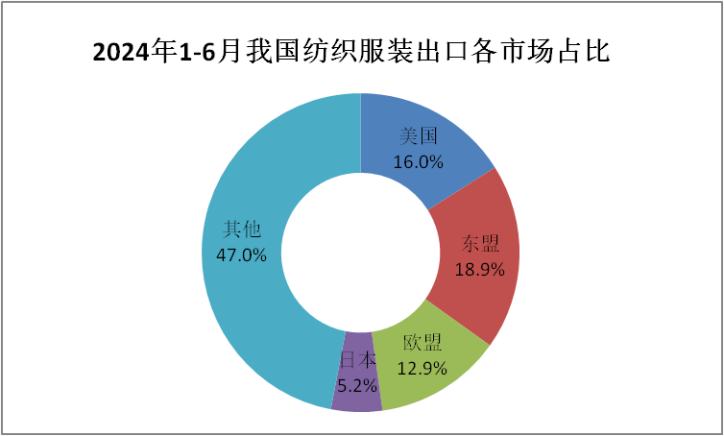

二、上半年对美国、东盟出口增长,对欧盟、日本出口降幅收窄。

1-6月,我累计对美出口纺织服装同比增长5.1%,对东盟出口同比增长9.5%,对欧盟出口同比下降0.8%,对日本出口同比下降7.6%。四大市场美国、东盟、欧盟和日本占我出口的份额分别为16%、18.9%、12.9%和5.2%,四者合计占比为53%。对152个“一带一路”共建国家出口额为792.1亿美元,同比增长1.9%,占总体出口的55.3%。

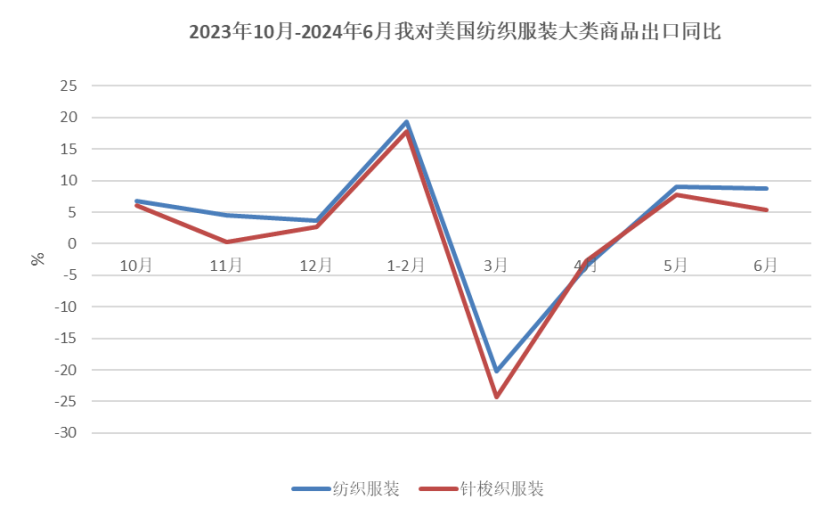

(一)1-6月对美出口额增长5.1%,针梭织服装出口量增长16.5%。

根据美国商务部经济分析局(BEA)的数据,2024年二季度美国实际GDP环比折年率为2.8%,高于市场预期的2%,并较前值1.4%有显著提升。同比来看,美国二季度实际GDP同比增长3.0%至3.12%,增长得益于消费和投资领域的有力支撑,企业补库对GDP的增长有明显支撑作用。

1-6月,我累计对美出口纺织服装228.7亿美元,同比增长5.1%,其中主要产品针梭织服装出口额138.5亿美元,同比增长3.5%,出口数量增长16.5%。6月,对美出口额49.2亿美元,同比增长8.8%。我对美主要出口产品针梭织服装出口额31.2亿美元,同比增长5.3%,其中出口量增长20.6%。从美国进口数据看,5月美国自全球进口纺织服装94.6亿美元,同比下降2.5%,其中自中国进口下降4.1%,自越南进口下降6.4%,自印度进口增长10.4%,自孟加拉国进口下降0.2%,中、越、印、孟四国占比分别为24.3%、12.2%、10.1%和6.7%。

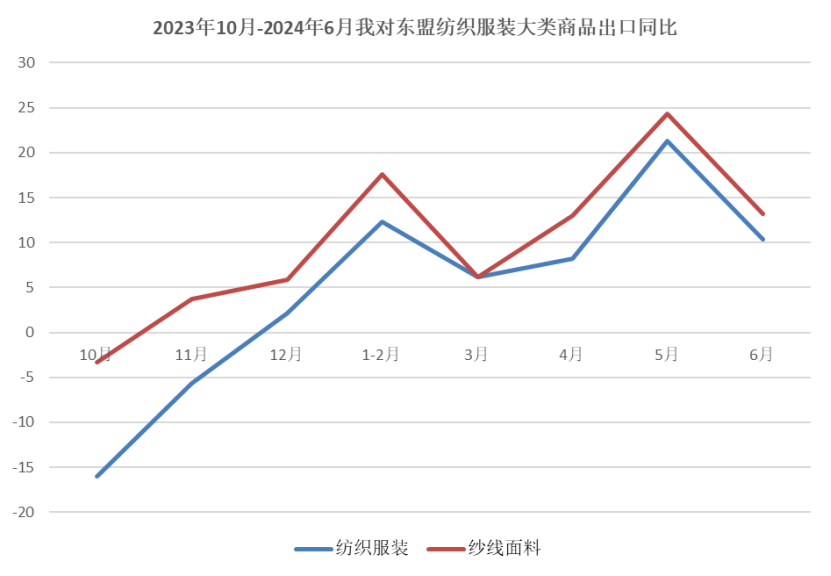

(二)1-6月对东盟出口增长9.5%,中间品出口增长11.6%。

二季度东盟经济形势呈现出稳健复苏的态势,越南、泰国等区内前沿经济体表现亮眼。1-6月,我对东盟出口纺织服装271.2亿美元,同比增长9.5%;对越南出口纺织服装92.3亿美元,同比增长11.4%。分产品看,1-6月我对东盟出口纱线面料138.6亿美元,同比增长11.6%;出口服装79.1亿美元,同比增长5.4%。

6月,我对东盟出口纺织服装46.6亿美元,同比增长10.4%。分国别看,我对越南、马来西亚、柬埔寨、印度尼西亚、新加坡、菲律宾、泰国和老挝出口同比分别增长7%、2.2%、32.8%、4.2%、17.4%、15.4%、18.9%和2.3%。我对东盟出口纱线面料22.9亿美元,增长13.2%;出口服装14.8亿美元,增长5.4%。

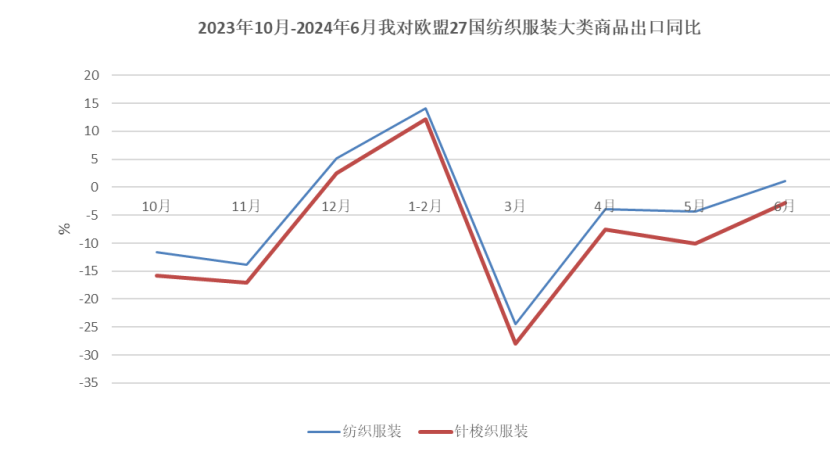

(三)1-6月对欧盟出口下降0.8%,6月出口同比恢复增长。

二季度,欧元区经济增长势头呈逐步减弱的态势。欧元区最新综合采购经理指数(PMI)显示,6月PMI数据由5月的52.2下滑至50.9,低于预期的52.5。1-6月,我对欧盟出口纺织品服装185.4亿美元,同比下降0.8%;其中主要产品针梭织服装出口额107亿美元,下降4%,出口数量增长5.2%。6月,我对欧盟出口纺织服装45.5亿美元,同比增长1.1%,对德国出口下降0.8%。针梭织服装出口额30.1亿美元,下降2.8%,出口量增长9%。

从欧盟进口数据看,5月欧盟进口纺织服装99.6亿美元,同比增长0.2%。前三大进口来源地分别为中国、孟加拉国和土耳其,进口额分别为24.4、17.6和12.8亿美元,三者占比分别为24.4%、17.7%和12.9%。同比来看,中国和土耳其进口额分别下降9%和4.9%,孟加拉国增长18.7%。

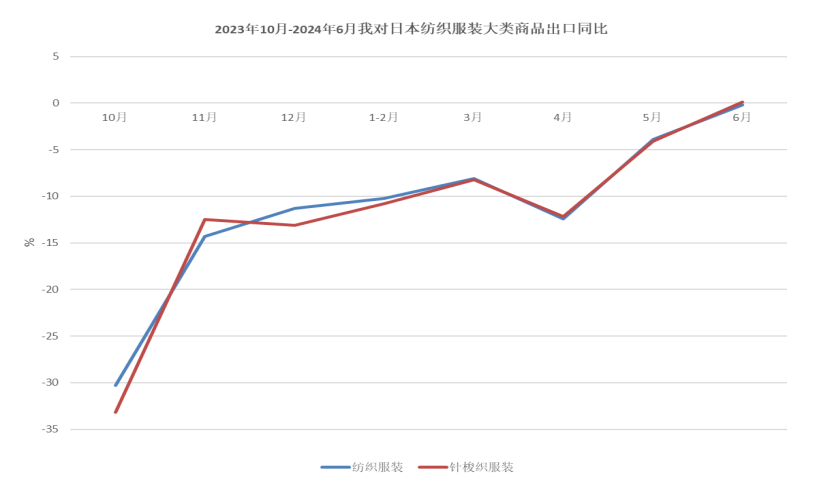

(四)1-6月对日本出口同比下降7.6%,6月出口降幅收窄。

日本财务省18日公布的初步统计结果显示,在连续两个月出现贸易逆差后,6月日本实现贸易顺差约2240亿日元,二季度日本宏观经济回暖。1-6月,我对日本出口纺织服装74.3亿美元,同比下降7.6%;其中,出口针梭织服装47.4亿美元,同比下降7.9%。6月,我对日本出口纺织服装11.4亿美元,同比下降0.2%,降幅较上月收窄3个百分点,企稳向好。主要产品针梭织服装出口额7亿美元,同比增长0.1%。从日本进口数据看,5月日本进口纺织服装22.9亿美元,同比持平。中国、越南和意大利为前三大进口来源地,纺织服装进口额分别为12.2、3.4和1亿美元,自中国进口同比增长0.4%,自越南进口下降3.8%,自意大利进口增长3.6%,三者占比分别为53%、15%和4%。

(五)1-6月我对“一带一路”共建国家出口同比增长1.9%。

1-6月,我对152个“一带一路”共建国家出口额为792.1亿美元,同比增长1.9%,占总体出口的55.3%。其中,对吉尔吉斯斯坦、哈萨克斯坦、塔吉克斯坦、乌兹别克斯坦和土库曼斯坦等中亚五国出口82.5亿美元,同比上升12.6%,其中哈萨克斯坦出口额同比增长53.4%,达43.2亿美元,是我第六大单一出口国。对澳大利亚出口33亿美元,同比下降10.3%;对俄罗斯出口29.6亿美元,下降13.2%;对印度出口26亿美元,同比下降13.3%;对阿联酋出口22.6亿美元,同比下降1.9%。6月,我对美国、东盟、欧盟和日本四大传统市场出口额152.7亿美元,占比为55.7%。非传统市场出口额占比44.3%。对152个“一带一路”共建国家出口额139.6亿美元,同比下降0.4%,占比为50.9%。

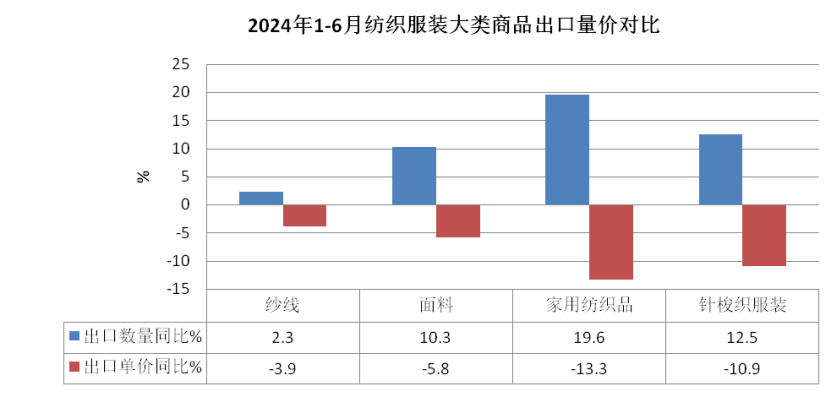

三、四大类商品出口数量增长,出口价格下降。

1-6月,纺织品累计出口额693.8亿美元,同比增长3.3%;服装出口额738.6亿美元,同比持平。四大类商品中,纱线出口额下降1.7%,面料出口额增长3.8%;家用纺织品和针梭织服装出口额分别增长3.7%和0.3%。出口数量方面,纱线、面料、家用纺织品和针梭织服装分别增长2.3%、10.3%、19.6%和12.5%。

出口价格方面,四大类商品全部下降,其中家用纺织品跌幅最大,为13.3%,纱线、面料和针梭织服装分别下降3.9%、5.8%和10.9%。6月,纺织服装出口额同比保持增长,纱线、面料和家用纺织品出口额同比增长4.6%、5.6%和10.7%,针梭织服装出口额下降1.2%。纱线、面料、家用纺织品和针梭织服装出口量分别增长7%、10.7%、27.4%和14.4%。由于主要国家经济复苏不及预期,四大类商品出口单价延续跌势,分别下降2.2%、4.6%、13.2%和13.7%。

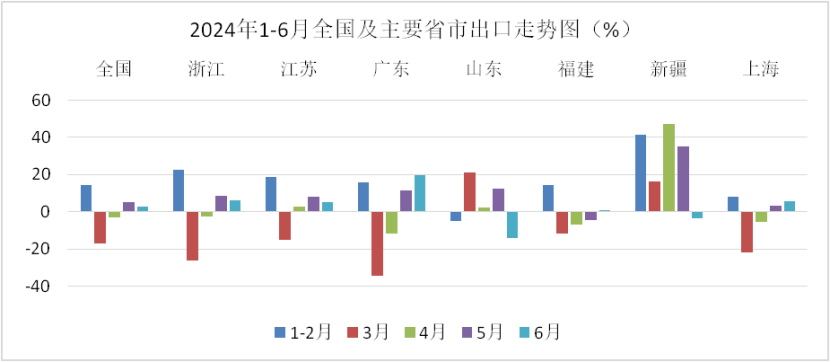

四、上半年主要省市出口保持增长。

1-6月,主要省市累计出口保持增长,其中浙江、江苏、山东和新疆分别增长3.7%、5.4%、1%和28.5%,广东、福建和上海同比微增0.1%、0.4%和0.1%。全国31个省(市、区,不含港、澳、台)中的16个实现出口增长,其中广西(28%)、陕西(40%)、黑龙江(31%)、西藏(106%)、贵州(47%)增幅较大。6月,排名前7的重点地区中浙江、江苏、广东、福建和上海分别增长5.8%、5%、19.4%、0.5%和5.4%。山东和新疆出口同比下降14.3%和4%。

五、上半年纺织服装进口增长3.8%,6月纱线、面料进口量价齐跌。

1-6月,纺织服装累计进口103.3亿美元,同比增长3.8%。其中纺织品进口54.8亿美元,增长2.6%,服装进口48.5亿美元,增长5.2%。大类商品中,纱线累计进口额增长7.9%,进口量增长13.7%,进口额、进口量增幅回落,单价同比下降5.1%。面料进口额同比下降1.7%,进口量下降0.5%,单价下降1.2%。针梭织服装进口额增长6.2%,进口量下降2%,单价增长8.4%。

6月,我国进口纺织服装16.6亿美元,同比下降6.5%。纺织品进口8.9亿美元,下降11.7%。纱线进口额下降17.9%,进口量下降16%,单价下降2.3%。面料进口额下降8.5%,进口量下降7.1%,单价下降1.5%。服装进口额7.7亿美元,增长0.2%。针梭织服装进口额下降2%,进口量下降8.6%,单价增长7.3%。

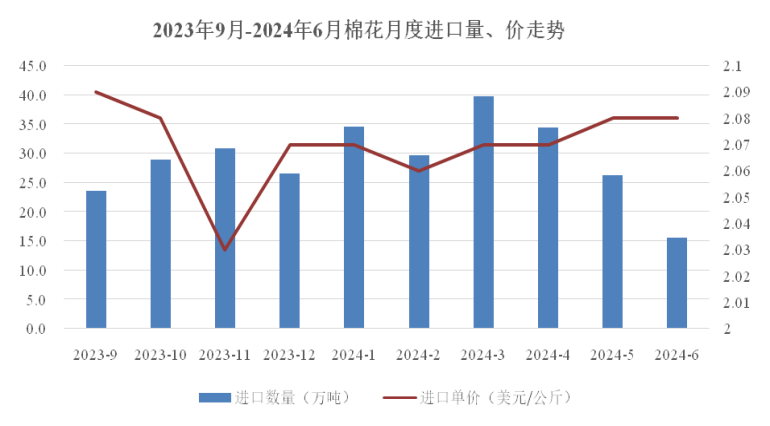

六、新疆棉花长势良好,纺织新增订单不足。

2024年1-6月,我国累计进口棉花约179.4万吨,同比增长2.1倍。2023/24年度前十个月共进口288.7万吨,同比增长1.5倍。6月,根据中国棉花协会发布的信息,纺织市场淡季持续,需求不振,销售量不见好转,企业对市场信心不足,原料采购以补库为主,开机率小幅下调。我国棉花进口量环比下降,美棉仍居首位。据海关数据显示,我国进口棉花15.5万吨,环比下降40.3%,同比增长86.9%。其中,美棉占比达五成,排第一;巴西排第二,占比四成。

6月,国内棉花现货价格震荡下跌,需求不足,棉价缺乏支撑,24日现货价格跌至15772元/吨,创年度新低。国际市场棉价下跌后上涨,月初美联储宣布维持利率不变,叠加外围市场美元指数走高、USDA月报调增全球产量,国际棉价震荡下跌;中下旬受美元指数走低、美棉签约装运数据较好,国际棉价小幅反弹;月底USDA报告显示美国棉花实播面积增幅超预期,国际棉价小幅回落,全月跌幅小于国内,内外棉价差收窄。中国棉花价格指数(CCIndex3128B)月均价为16029元/吨,环比下跌413元,同比下跌1251元。Cotlook A指数月均价为83.2美分/磅,环比下跌3.3美分,同比下跌10.1%,折1%关税价格为14544元/吨,低于国内棉价1485元,价差较上期缩小158元。

扫码下载智通APP

扫码下载智通APP