报告:上半年国债发行及交易活跃 债市收益率整体震荡下行

智通财经APP获悉,中国外汇交易中心发布《2024年上半年银行间本币市场运行报告》。2024年上半年,货币市场交易量及余额减少,资金分层现象收敛;国债发行及交易活跃,债市收益率整体震荡下行,曲线走陡;利率互换曲线整体平坦化下行,人民币衍生品成交环比减少。上半年各交易品种合计成交1078.4万亿元,同比增加3.6%,环比减少5.6%。

一、货币市场交易量及余额减少,资金分层现象收敛,大型商业银行日均净融出余额减少,货币基金融出补位

(一)上半年货币市场交易量环比减少

上半年货币市场成交总量为846.6万亿元(环比减少11%),日均成交6.9万亿元(环比减少8%)。其中,信用拆借成交51.3万亿元,日均成交4168亿元(环比减少23%);质押式回购成交791.6万亿元,日均成交6.4万亿元(环比减少7%);买断式回购成交3.8万亿元,日均成交308亿元(环比增加45%)。

(二)上半年降准叠加结构性降息,资金分层不明显

上半年,央行降准叠加结构性降息。具体看,1月24日央行宣布次日再贴现利率、支农支小再贷款利率下调25BP,2月5日降准50BP。上半年,央行投放22890亿元MLF,到期22910亿元MLF,逆回购净回笼20890亿元。一季度逆回购投放到期量较大,二季度每月末央行加大逆回购投放力度,呵护跨月流动性。

隔夜回购利率上行,7天回购利率下行,流动性分层现象减弱。上半年,DR001、R001加权均值分别环比上行11bp、上行8bp至1.74%和1.84%;DR007、R007加权均值分别环比下行4bp、下行22bp至1.89%和2.06%。上半年,DR007最低值1.7640%、最高值2.1664%、中位数1.8505%;波动幅度为40个基点,环比减少41个基点。货币市场资金利率走势平稳,流动性合理充裕。1月春节效应明显,各期限利率相对较高,3月跨季、6月跨半年期间利率有所上行。二季度以来,市场资金分层情况收敛,非银资金充裕、融资通畅,上半年R001-DR001、R007-DR007日均利差分别为10BP和16BP,分别环比减少5BP和14BP。

(三)杠杆率处于低位,货币市场日均余额小幅减少,大型商业银行日均净融出余额减少,货币基金融出补位

上半年,货币市场日均余额小幅减少。由于杠杆套息空间压缩,6月银行间市场日均杠杆率较去年12月下降1.54个百分点至107.47%。上半年货币市场日均余额11.6万亿元,环比减少4%。其中大行融出影响明显下降,上半年大型商业银行日均净融出余额环比减少11%,货币基金融出有所补位,日均净融出余额环比增加5%。

二、全球货币政策分化,国内经济数据仍在筑底,国债发行及交易活跃,债市收益率整体震荡下行,曲线走陡

(一)全球货币政策分化,美联储降息预期延后,国内经济延续回升向好态势,出口强劲内需筑底

国际方面,全球货币政策分化。欧央行6月开启降息,日央行3月首次加息并结束收益率曲线控制政策。主要经济体通胀黏性仍存,市场预期美联储首次降息时点延迟到9月,年内降息次数也下调为1次。国内方面,上半年外需对经济形成支撑,出口增速好于预期,但内需偏弱,投资和消费增速均呈放缓态势,制造业维持韧性,基建增速回落,房地产政策陆续落地效果待观察。6月制造业PMI为49.5%,连续第二个月位于荣枯线下。

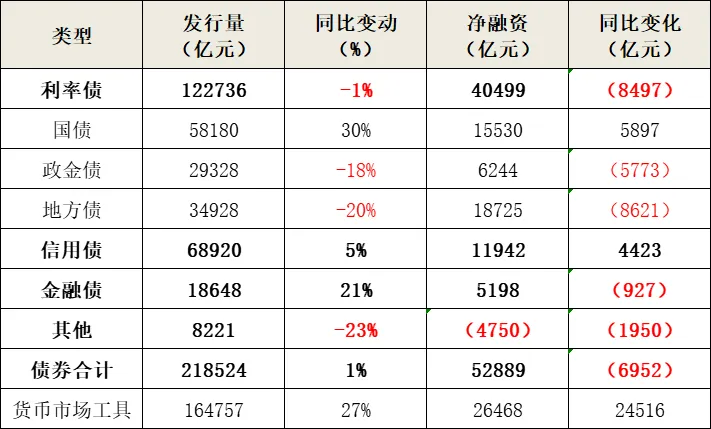

(二)国债、信用债和金融债发行同比增多并创同期新高,其他债券发行同比明显减少

上半年发行债券1.15万支、21.9万亿元,发行量同比增加1.2%,环比减少6.2%;净融资5.3万亿元,同比减少0.7万亿元(-11.6%),环比减少1.9万亿元(-26.5%)。具体见表1。

表1 一级发行及融资情况

(三)政府债交易活跃,同比和环比增幅最大

上半年现券成交431万笔、193.6万亿元,日均成交15739亿元,同比增加35%,环比增加23%。其中,国债成交70.8万亿元,同比增加183%,环比增加61%;政策性金融债成交49.5万亿元,同比减少11%,环比减少6%;地方政府债成交8.95万亿元,同比增加63%,环比增加23%;主要品种信用债成交14.3万亿元,同比减少8%,环比减少3%;金融债成交10.6万亿元,同比增加16.5%,环比增加5%;同业存单成交38.8万亿元,同比增加22%,环比增加20%。

上半年债券借贷成交13.5万笔、标的券券面总额为17.8万亿元,日均成交1448亿元,同比增加49%,环比增加17%。中央借贷成交4笔、标的券券面总额为0.4亿元。

(四)债市收益率整体震荡下行,10年及30年期国债分别运行在2.21%~2.56%和2.42%~2.84%区间,曲线走陡,信用利差收窄

上半年,债市收益率整体震荡下行。年初至3月初,降准降息与机构欠配支撑债市走强,10、30年期国债收益率下破2.3%和2.5%;3月初至4月下旬,虽有地产政策预期与超长债供给预期扰动,但地方债发行节奏偏慢,收益率震荡后再次下行;4月下旬以来,央行屡次提示长债风险叠加地产新政落地,收益率小幅回升后保持震荡后有所回落。

半年末,国债1、3、5、7、10和30年期到期收益率分别为1.54%、1.8%、1.98%、2.1%、2.21%和2.43%,分别较上年末下降54、49、42、43、35、40个基点。上半年,10年期国债曲线最低值2.2058%、最高值2.5601%,波动幅度约35个基点,环比走阔18个基点,同比走阔4个基点。信用债收益率全线大幅下行,信用利差、等级利差收窄。

三、利率互换曲线整体平坦化下行,人民币衍生品成交环比减少

上半年,受资金利率中枢下行及现券利率下行影响,利率互换曲线整体平坦化下行。6个月、1年期和5年期SHIBOR 3M互换价格分别为1.9078%、1.9277%和2.0654%,较上年末分别下行49、36和50个基点。1年期、5年期和10年期FR007互换价格分别为1.8363%、1.9638%和2.1588%,较上年末分别下行16、35和35个基点

利率互换日均成交额减少。上半年,人民币利率互换共成交15.5万笔,日均环比减少14.1%;名义本金总额15.4万亿元,日均成交1248.88亿元,环比减少4.5%。

标债远期和利率期权日均成交环比减少。上半年,标准债券远期成交2404笔,名义本金为1878.1亿元,日均环比减少14.1%。人民币利率期权交易成交216笔、名义本金427.8亿元,日均环比减少8.9%,其中,利率互换期权交易成交4笔、名义本金18亿元;利率上/下限期权交易成交212笔、名义本金409.8亿元。

扫码下载智通APP

扫码下载智通APP