“日元套息交易”反转的四种情况,最差的一种是:美股跌20%、美联储9月降息75基点!

本周日元汇率的剧烈波动无疑出乎了市场意料。这种大幅波动加剧了市场对未来汇率走势的担忧。

面对如此不确定的市场环境,花旗研究部门在最新报告中提出了对日元套利交易的深度分析,认为最近的市场动向似乎预示着日元套利交易的转折点。基于此,花旗提出了后市美元兑日元汇率可能出现的四种走势。

花旗认为,当前美元对日元汇率下跌只是日元套息结束的开始,未来或将出现更大幅度下跌,因此建议做多日元。以史为鉴,在过去相似行情下美元对日元汇率曾大跌30%—40%,届时美股或将下跌20%、美联储9月降息75基点,市场将考虑日本央行降息而非加息。

美元兑日元汇率的四种走势

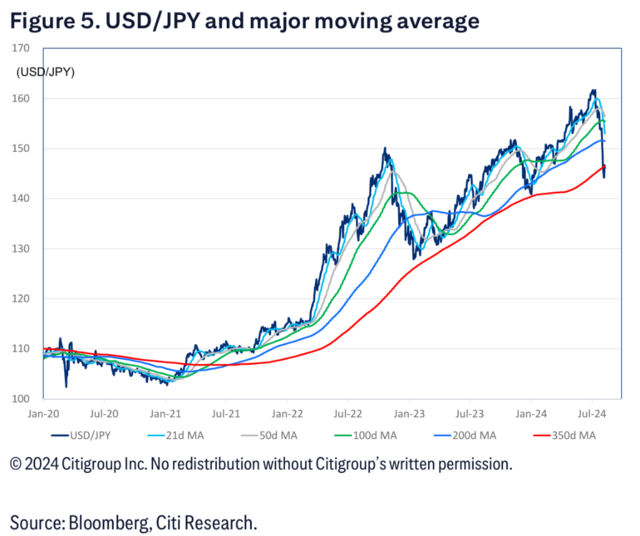

花旗认为,美元兑日元可能已经在上个月的略低于162日元/美元水平形成了长期上限,并且已经进入下跌趋势。针对此,花旗提出提出四种可能的后续逆转模式。

1)短期达到162附近,但长期下跌,在147见底(概率为10%)

第一种情景是美元兑日元在短期内可能继续上涨,但长期来看会下跌:

这接近于迄今为止我们的基本情景。美元兑日元将在350日移动平均线(目前约为147日元/美元)触底,并在接下来的六个月左右时间里,日元套息再次占据主导地位,美元兑日元将再次接近上个月触及的略低于162日元/美元的高点。

就供需而言,日本公司已宣布的并购交易导致的日元卖盘将与中小企业的长期美元买盘相结合,重新点燃投机性日元套息。

然而,美元的总体上行压力随后可能会在年底左右缓解,而利率差也会随着美联储降息而大幅收窄。随着该货币对跌破350日移动平均线(三角形和颈线的下端),将转向真正的下跌趋势。在这种情况下,最近以规避风险为特征的市场环境或多或少会恢复稳定,即使只是暂时性的,美联储9月的降息幅度仅为25个基点。然后日本央行将在12月将利率再次上调至0.5%。

2)反弹至155附近后,再次下跌,在147.5触底(概率为50%)

第二种可能是,美元兑日元价格在两个收敛的趋势线(350日移动平均线和100日移动平均线)之间波动,日元买入干预和利率差是影响价格波动的主要因素:

在这种模式下,美元兑日元也将触底于350日移动平均线(目前约为147.5日元/美元),该线自去年以来一直是有效的支撑线,并反弹至接近100日均线(目前约为155.5日元/美元)。到目前为止,日元买入干预的影响和利率差异的影响之间会反复拉锯。在这样的价格模式重复两三次后,将形成一个上端下降、下端上升的三角形。

之后,当利率差大幅收窄时,可能在今年年底左右,美元兑日元将跌破350日均线(下端和颈线),完成三角形顶部形态,类似于第一种情况。然而,鉴于市场近期不稳定,美联储9月的降息幅度不会超过50个基点。如果美联储降息稳定市场状况,日本央行可能会在12月会议上加息至0.5%。

3)短期挣扎在147附近,然后跌至142附近(概率为35%)

第三张情况是,美元兑日元价格在两个收敛的趋势线之间(350日移动平均线和142日元/美元)波动,但整体趋势向下:

在这种情况下,美元兑日元将难以在一段时间内收复350日移动平均线(目前约为147.5日元/美元)上方,本周早些时候录得的约142日元/美元的低点将成为支撑位。未来几个月的可能反弹将限制在200日移动平均线(目前约为151.5日元/美元)左右。

然后,当利率差大幅收窄时,美元兑日元将跌破颈线(约142日元/美元),可能在今年年底完成形态。美国股市和其他风险资产的调整幅度会更大,随着市场环境的不稳定,市场将质疑美联储9月的降息幅度应该是50个基点还是75个基点(但最终降息幅度可能为50个基点)。在这种情况下,日本央行今年加息的可能性较小。

4)大幅下跌至130,甚至更低(概率为5%)

第四种情景是极端情况,只有发生严重的金融危机,如美国股市大幅下跌才会被触发,会导致美元兑日元大幅下跌和市场环境恶化:

如果发生某种金融冲击,例如1998年的LTCM危机,美国股市下跌超过20%,过去积累的日元套息头寸的平仓将在短时间内集中进行。美联储今年9月的降息幅度将为75个基点。在这种情况下,美元兑日元将无法持续收复350日移动平均线(目前约为147.5日元/美元),然后可能崩跌至去年的130日元/美元低点或以下。市场将考虑日本央行降息而非加息。

花旗:日元仍有较大升值空间,建议做多日元

花旗指出,历史数据显示,当日元套息导致日元严重疲软后,往往会出现大幅反弹:

“例如1998年或2007年,美元兑日元的最终跌幅为30%-40%。”

“此外,我们将2020年代的日元疲软与里根经济学时期的1980年代进行了比较。当时,美元兑日元在1985年广场协议和1987年卢浮宫协议之间下跌了约40%。随后,到1995年,它总共下跌了约70%。”

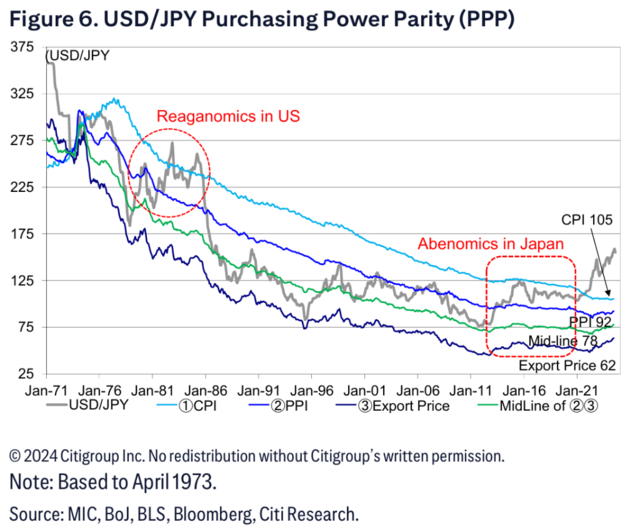

从购买力平价计算,美元兑日元仍存在较大下跌空间:

“考虑到即使以消费者价格为基础的购买力平价(PPP)也约为105日元/美元,我们认为,即使在过去一个月下跌20日元之后,美元兑日元仍有很大的长期调整空间。”

从这个意义上来讲,花旗建议做多日元:

“我们认为当前美元兑日元的下跌只是日元套息结束的开始。我们现在正进入一个考虑做多日元的时期。”

本文转载自“华尔街见闻”;作者:张雅琦,智通财经编辑:徐文强。

扫码下载智通APP

扫码下载智通APP