浙商证券:如何看待黄金价格创历史新高?

核心观点

在美联储即将重启降息周期、地缘政治冲突加剧、美国大选不确定性回升等事件扰动下,黄金价格仍有较大上行空间,但也同时需提防潜在流动性扰动及美国首次降息落地后的止盈扰动。

正文

1、如何看待黄金价格创历史新高

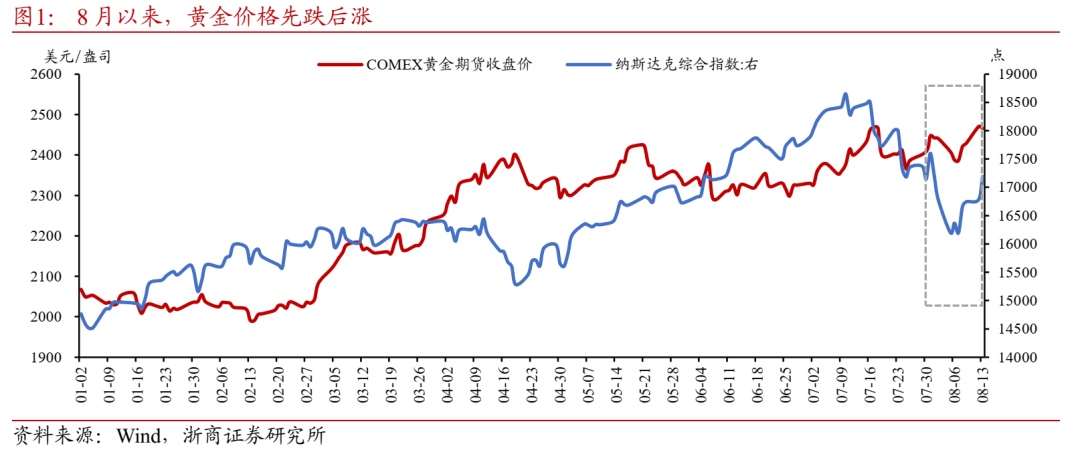

8月以来,全球金融市场出现较大幅度波动,5日全球权益市场遭遇“黑色星期一”,日经225指数跌超12%,纳斯达克指数也下跌超3%,后续市场情绪逐步企稳,权益市场迎来小幅修复。

传统视角下,黄金作为避险资产,与股票等权益资产理应呈现反向走势,而我们却观察到两者整体呈现先同频后分化的行情走势,即8月5日权益市场大幅调整,黄金价格却并未因此受益,单日跌超1%,后跟随权益市场同步修复并呈现持续上行趋势,至8月12日,黄金价格收报2469.70美元/盎司,创历史新高。国内金价受汇率因素影响,虽未跟随创下新高,但距离高点已近在咫尺。

8月13日,美国7月PPI数据超预期下行,美联储降息预期进一步升温,黄金价格或再度步入上行通道。在国际金价创历史新高之际,我们认为需要从黄金定价的底层逻辑出发,以更好把握当前黄金市场的核心矛盾。

从黄金的三重价值属性出发。黄金作为一种特殊商品,兼具商品、金融和货币三大属性,进一步延伸来看,黄金内在具有三重价值:①黄金具有较强的价值贮藏能力,能够用以对抗通胀、防止贬值;②从投资的视角来看,黄金本身可视为一种“零息”资产,其相对价值会跟随其他资产收益率的涨跌而发生反向变化;③法定货币与主权信用挂钩,而黄金天然就是货币,具有对冲地缘政治风险、抗击法币风险等避险作用。

至此,我们可以形成以三重价值属性为因,以供需关系边际变化为手段,最终作用于黄金价格的分析框架。

长周期视角下,黄金价格与美债实际收益率呈反向变化关系。黄金是一种典型的“零息”资产,投资者对黄金投资的偏好优先级,一定程度上取决于其他资产的实际收益率。当投资其他资产能获得相对更高的实际收益时,黄金通常不被偏好,反之亦然。资产实际收益率则取决于名义收益率和通胀水平,名义收益率下行,通胀水平走高,通常意味着实际收益率下行,黄金比价效应提升。

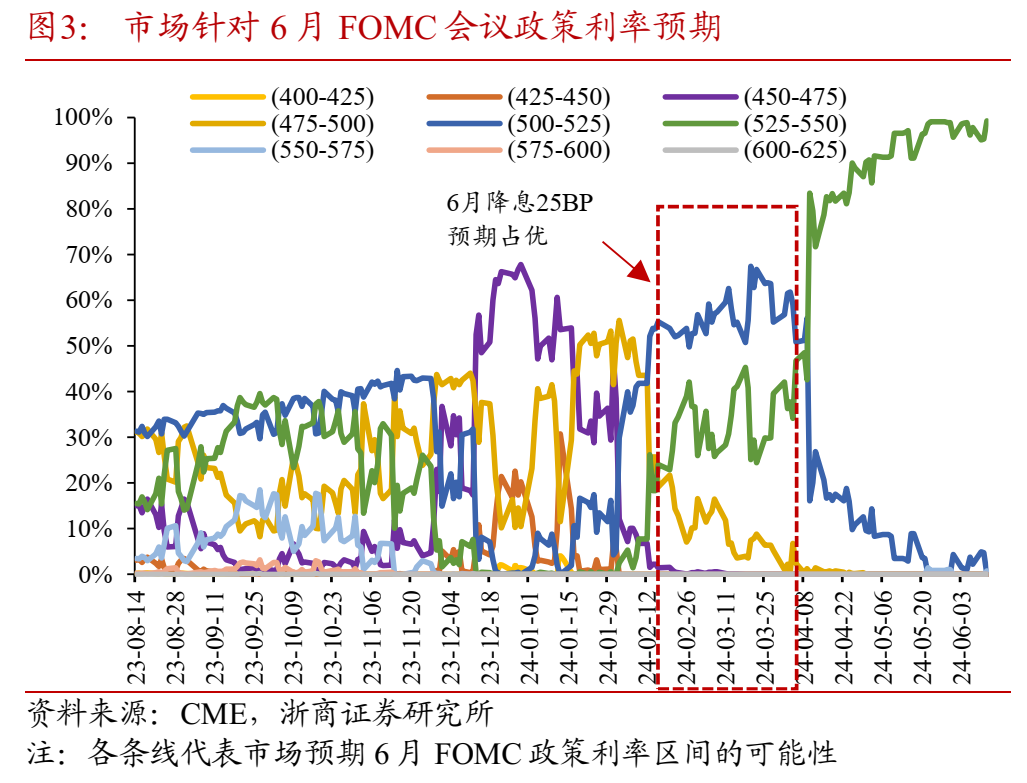

黄金价格通常先于美联储降息周期启动,提前进行预期交易的特征较为鲜明。聚焦年初以来黄金价格两轮黄金价格上涨行情,其背后皆有市场提前交易美联储降息预期的内在因素。

2024年3月,黄金价格开启新一轮上涨行情,3月1日至4月10日期间,累计涨幅达14.04%。此时,对应市场在经历降息预期不断落空后,逐步形成美联储将于6月进行首次降息的一致预期。4月10日,美国3月CPI同比增长3.5%,核心CPI同比增长3.8%均超过市场预期,美联储6月降息概率显著降低,导致此轮黄金价格行情走向尾声。类比来看,2019年8月,美联储宣布降息25BP,黄金价格则在2019年5月末率先启动,提前间隔同样约2-3月。

2024年7月,黄金价格出现新一轮上涨行情,7月1日至17日累计涨幅6.18%,核心驱动在于期间公布的失业率超预期上行与CPI超预期走低共振,使得市场开始充分预期美联储将于9月降息,黄金交易再度抢跑。7月中下旬至今,黄金价格一度受到权益市场价格调整影响而出现波动,近期伴随权益市场企稳后再度呈现边际上行趋势,主逻辑或仍在于降息交易的抢跑。

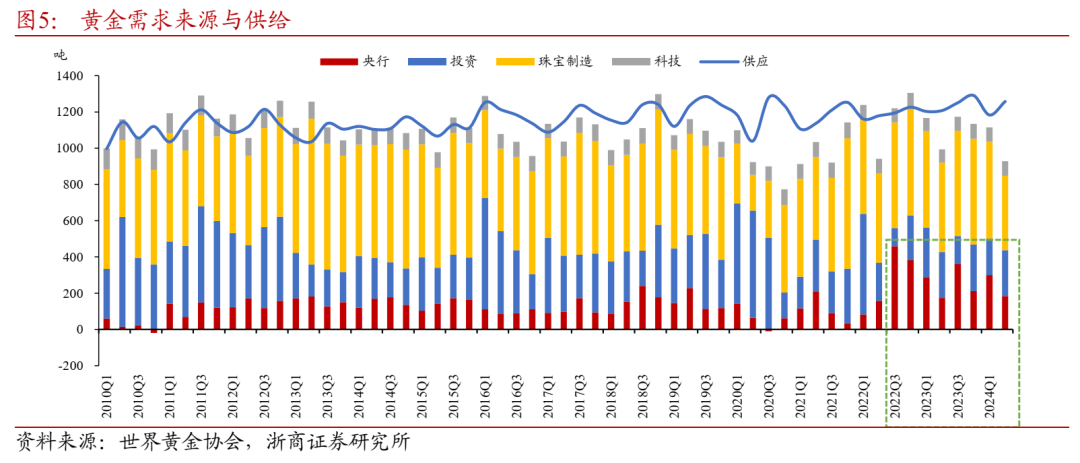

央行购金力度的边际增强成为驱动本轮黄金价格上涨的鲜明特征。根据世界黄金协会划分,黄金需求主要包括珠宝制造、科技、投资和央行四个方面。拉长周期来看,本轮黄金价格上涨的起点大致在2022年三季度,黄金价格从底部1600-1700美元/盎司的价格开始上涨,对应至四大需求,显著的变化在于央行购金力度边际上的大幅提升。2022年三季度,央行购金规模达458.8吨,环比二季度大幅增长189%,而2010年一季度至2022年二季度期间,央行季度购金规模均值仅约120吨。

央行购金力度加强背后逻辑在于美元信用的走弱。2022年以前,除黄金作为天然储备资产外,美元作为国际货币的代表,同样发挥着价值贮藏职能,央行在选择进行资产储备时,黄金与美元基本可近似替代。2022年一季度,俄乌冲突正式爆发,东西方国家阵营化的矛盾冲突日渐加剧,美国联合其他西方国家对俄罗斯实施了多轮制裁,其中即包括冻结俄罗斯价值上千亿美元的外汇储备。此举使得各国更为清醒地认识到,美元作为一种主权货币与黄金作为非主权资产具有本质区别,尤其在矛盾冲突相对尖锐的特殊时期,持有美元不仅不能规避风险,反而可能给予他国以制裁把柄。所以在最近数年国际地缘政治冲突多点爆发时期,伴随美元信用滑坡,黄金避险价值进一步凸显,央行持续购金构成黄金价格上涨的重要驱动因素。

黄金投资结构出现内部分化。一般情况下,黄金价格与广义投资规模两者相辅相成,呈现同频变化趋势。但聚焦本轮黄金行情来看,广义投资规模内部却出现了一定程度分化。

SPDR黄金ETF是全球最大的黄金ETF基金,以实物黄金为底层资产,以此为依托发行基金份额并进行销售,可视为对黄金所进行的价值投资。2023年四季度以来,黄金价格大幅上涨,但SPDR黄金ETF所对应的实物黄金持仓量却持续走低,与黄金价格形成明显分化。

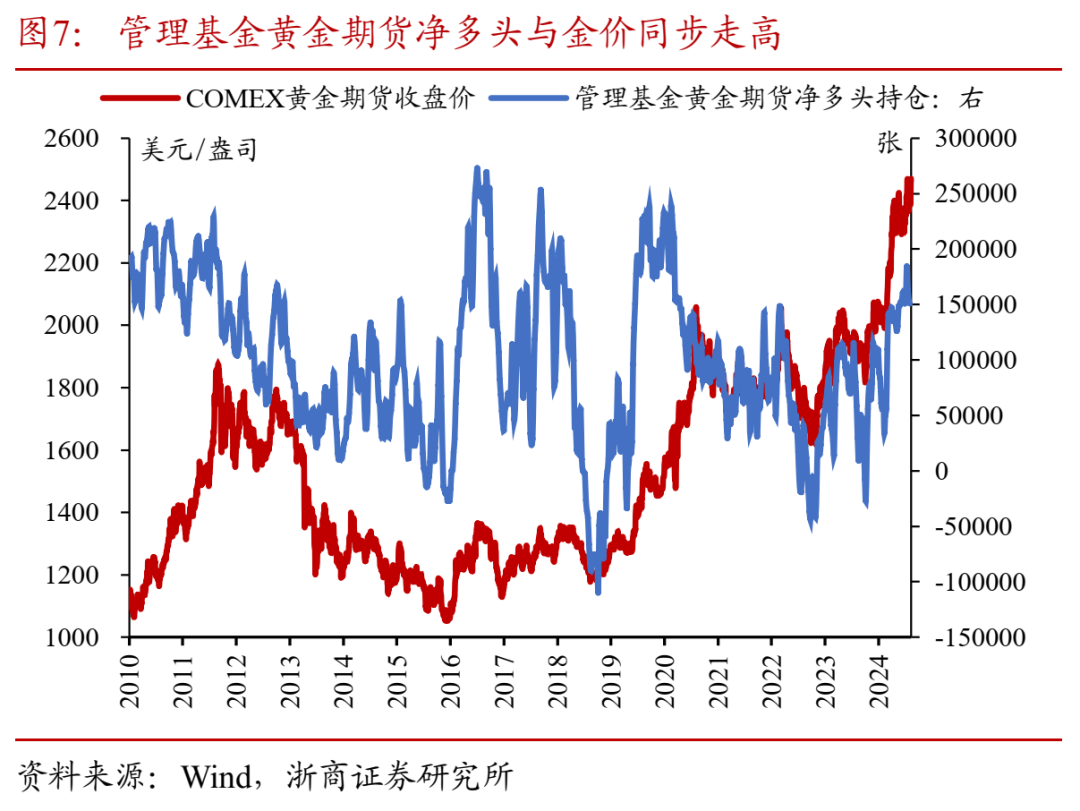

管理基金黄金期货净多头持仓更多反映对黄金价格的投机需求,近期两者走势相对较为趋同,但净多头持仓规模于7月16日当周触及18.45万张的高位后,伴随国际市场调整而出现大幅回落,截至最新净多头规模已回落至15.08万张,尚未出现反弹迹象。

流动性危机下,黄金价格通常多出现调整。黄金的避险职能相对宽泛,地缘政治冲突、金融市场调整等风险事件或不确定性因素提升环境下,均可能导致黄金价格上涨,但其中并不包括流动性危机。以LIBOR-OIS利差作为全球流动性水平的整体衡量,典型来看,2008年三季度金融危机爆发、2020年3-4月全球公共卫生事件爆发期间,黄金价格并未如传统框架下避险情绪升温带动黄金价格上涨,反而均出现不同程度的价格回落,背后逻辑即在于彼时均出现了较为严重的全球流动性危机,黄金作为流动性较好的资产遭到抛售。

2024年7月下旬以来,美联储降息预期逐步升温,日本央行超预期加息,美国失业率触发萨姆规则等多因素共振美股、日股等权益市场遭遇大幅回调,背后主要推手即美日套息交易逆转(详见《海外市场的四个新变化》)。伴随美元兑日元汇率持续贬值,日元空头面临保证金追缴或被动平仓压力,或不得不通过抛售黄金等资产进行流动性回收,进而导致在权益市场调整阶段,黄金价格亦跟随出现调整。

综上,年初以来黄金价格上行的核心支撑在于美联储降息预期交易的不断发酵,央行购金形成增量需求支撑。截至8月13日,黄金价格较上年末已累计上涨约19%,且绝对价格处于历史新高点位,市场对后续价格如何定价或存在一定分歧,表征为投资及投机力量的相对分化。

以史为鉴,2019年5月末黄金价格抢跑交易降息预期,至7月31日美联储宣布降息前,黄金价格累涨约8.3%。8月1日美联储宣布降息,8月黄金价格延续上行惯性,全月累涨约7.8%。随后美联储虽于9月、10月连续两次降息,但黄金价格持续回调,至11月中旬低点累计跌幅约4.6%,后伴随年末公共卫生事件发酵而再度重回上升通道。本轮黄金交易启动较早,2月末即开始进行降息交易,至4月19日阶段性金价高点累计涨幅约17.5%,后伴随降息预期落空与重启,金价整体呈震荡走势,截至8月13日收报2465.30美元/盎司,较4月19日上涨约2.7%。

往后看,我们倾向于认为在美联储即将重启降息周期、地缘政治冲突加剧、美国大选不确定性回升等事件扰动下,黄金价格仍有较大上行空间,但也同时需提防潜在流动性扰动及美国首次降息落地后的止盈扰动。

2、风险提示

全球地缘政治冲突如何演绎存在较大不确定性,或出现超预期变化;

黄金价格所受影响因素众多,或出现超预期变化。

本文转载自微信公众号“覃汉研究笔记”;智通财经编辑:陈筱亦。

扫码下载智通APP

扫码下载智通APP