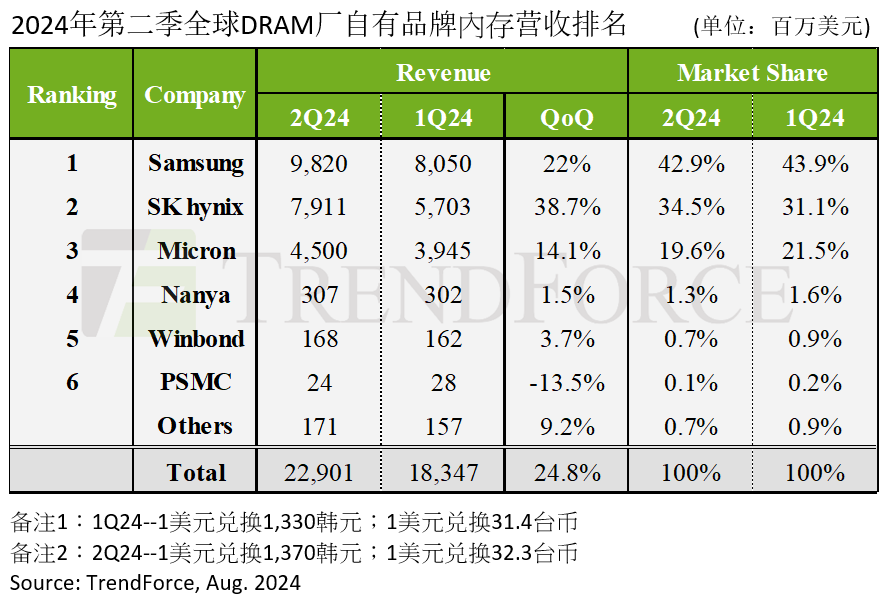

集邦咨询:第二季整体DRAM产业营收达229亿美元 环比增长24.8%

智通财经APP获悉,根据TrendForce集邦咨询调查,受惠主流产品出货量扩张带动多数业者营收成长,2024年第二季整体DRAM(内存)产业营收达229亿美元,季增24.8%。价格方面,合约价于第二季维持上涨,第三季因国际形势等因素,预估Conventional DRAM(一般型内存)合约价涨幅将高于先前预期。

观察Samsung(三星)、SK hynix(SK海力士)和Micron(美光科技)第二季出货表现,均较前一季有所增加,平均销售单价方面,三大厂延续第一季合约价上涨情势,加上中国台湾地区四月初地震影响,以及HBM(高带宽内存)供不应求、推动DRAM买方转为积极采购,第二季合约价最终调涨13%至18%。

TrendForce集邦咨询表示,2024年第二季Samsung受惠于平均销售单价季增17%至19%,位元出货量也小幅增加,带动DRAM营收成长至98.2亿美元,季增22%,市场份额维持第一。

SK hynix则因其HBM3e(第五代高带宽内存)产品通过认证并实现量产,带动位元出货季增超过20%,营收大幅增加至79.1亿美元,季增幅高达38.7%。

Micron第二季的营收较上季增加14.1%,为45亿美元,虽然售价微幅下降,但位元出货量季增达15%至16%,不过由于Micron第二季积极去化低价的1beta nm DDR5次品库存,其整体表现落后两大竞争对手。

在各厂盈利部分,由于DRAM合约价上涨,原厂产能利用率已恢复满载、认列库存跌价损失回转,以及DDR5、HBM等高价产品出货比重提升,各原厂第二季持续保持盈利。其中,Samsung营益率自上季的22%增加至37%,SK hynix从33%增至45%,Micron则因为HBM产品贡献度较低,营业利润率仅从6.9%回升至13.1%。

观察其他厂商第二季表现,南亚科在Consumer DRAM的终端销售动能放缓,出货量小幅下降,但因平均单价上扬,营业利润率从-30.7%改善至-23.4%。华邦电因小幅调涨高容量产品合约价,平均销售价格成长24%至26%,加上高单价的低容量产品出货比例高,推动营收季增3.7%,达1.68亿美元。力积电若只计算其生产的Consumer DRAM营收,第二季则季减约13.5%,但若加计代工营收则季增2.2%,则反映出代工客户积极储备库存。

TrendForce集邦咨询表示,多数DRAM原厂在2024年7月下旬和PC (个人电脑)OEMs(原始设备制造商)及CSPs(云端服务业者)商定第三季合约价,结果显示涨幅皆高于预期。TrendForce集邦咨询据此上调Conventional DRAM第三季合约价涨幅为8%至13%,较原预估值提高约5个百分点。

TrendForce集邦咨询指出,自第二季开始,中国CSPs积极备货,采购规模较去年同期翻倍,促使DRAM原厂提价。这种情况也让其他业者不得不上调采购价。而Server(服务器) DRAM价格涨幅上调,同样有利于推动PC DRAM合约价的商谈气氛。此外,为赶在HBM3e产品通过验证后及时出货,Samsung先已在工厂投片生产HBM3e晶圆,此举将影响2024年下半年1alpha nm制程的DDR5排产。各原厂近期逐步完成2025年度的产能规划,其中HBM生产比重较高的SK hynix及Samsung都将出现HBM3e影响DDR5的情况,预期未来几季DRAM价格将难以回落。

扫码下载智通APP

扫码下载智通APP