8月贵金属月报:四季度起金价有望再度显著上涨

智通财经APP获悉,MetalsFocus金属聚焦发布《8月贵金属月报》指出,虽然预计9月份美联储就将开始降息,但一些市场人士对降息幅度的乐观预期可能会被证明并不成立。同时,套息交易平仓也可能会在短期内继续。因此金融市场波动率仍可能维持在高位,不能排除市场进一步回调修正的可能性,这将继续给贵金属价格带来压力。不过考虑到宏观经济和地缘政治不确定性因素众多,金价下行幅度将有限。预计一旦新一轮降息周期开启,2025年进一步降息的可能性增大,从2024年四季度起金价有望再度显著上涨,并有助于提振银价和铂价。

宏观经济现状与展望

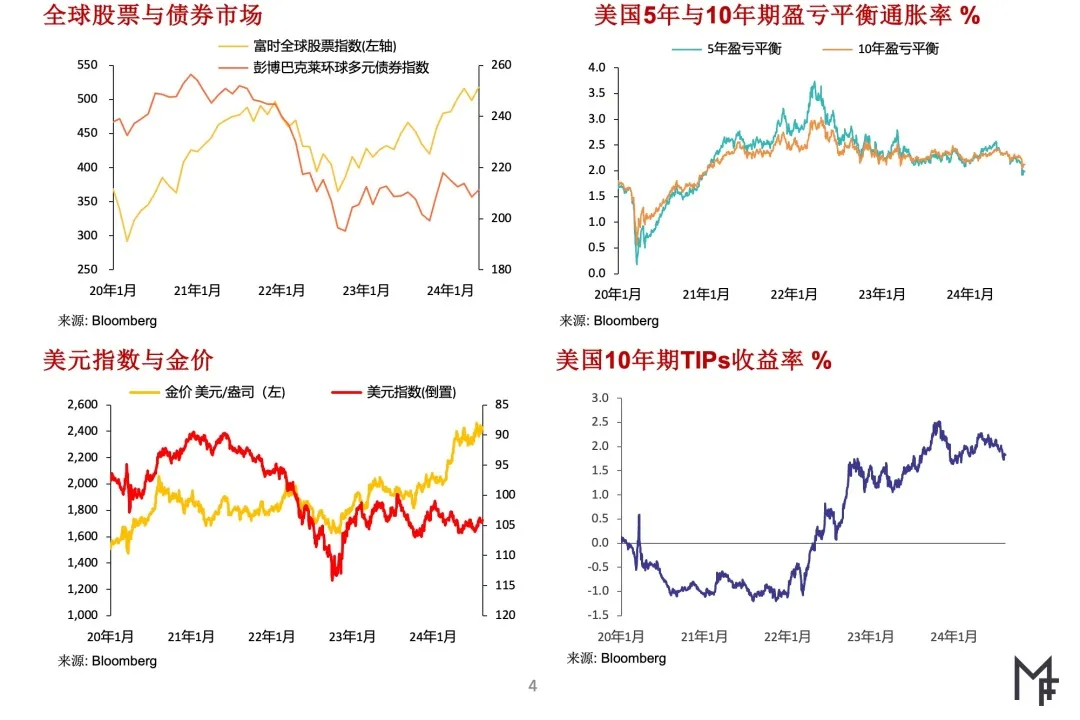

7月份全球金融市场较为稳定,情绪也向好,但8月早期金融市场尤其是股市波动率急剧上升,VIX恐慌指数飙升至65上方,仅2008年金融危机和新冠疫情期间该指数才出现过相似水平。

由于投资者争相抛售流动资产来弥补其他市场上遭受的损失,贵金属价格也受影响走低。不过黄金价格回撤幅度相对有限,仅触及一周来低点,仍交投于2,400美元/盎司附近。相比之下白色贵金属价格的跌幅则更大,其中白银和铂金价格均跌至5月初的低位,钯金价格更触及七年来新低。

7月份美国就业数据令人失望,引发对经济衰退的担忧,导致近期股市大跌。7月后期日本央行出人意料地加息后,日元套息交易平仓清算,更加剧股市抛售潮。在地缘政治紧张局势升级的大背景下,投资者紧张情绪加剧。

鉴于经济数据令人失望,对美联储可能已错失在7月份就降息时机的担忧日益升温,目前看来降息步伐可能需要加紧。撰写本报告之时(9日),联邦基金利率期货价格显示9月份美联储很可能会降息50个基点,之后至2025年还将大幅放松货币政策。

虽然MetalsFocus金属聚焦预计9月份美联储就将开始降息,但一些市场人士对降息幅度的乐观预期可能会被证明并不成立。同时,套息交易平仓也可能会在短期内继续。因此金融市场波动率仍可能维持在高位,不能排除市场进一步回调修正的可能性,这将继续给贵金属价格带来压力。

不过考虑到宏观经济和地缘政治不确定性因素众多,金价下行幅度将有限。预计一旦新一轮降息周期开启,2025年进一步降息的可能性增大,从2024年四季度起金价有望再度显著上涨,并有助于提振银价和铂价。

黄金市场现状与展望

7月初黄金价格继续大幅上涨,17日触及2,484美元/盎司,创历史新高。之后因投资者获利了结,同时金融市场动荡加剧,金价有所回落,但仍保住了近期大部分涨幅,撰写本报告之时在2,400美元/盎司附近整固。

金价韧性十足很大程度上反映出在经济和地缘政治不确定性高企的大环境下,黄金作为避险资产具有吸引力。正如之前MetalsFocus金属聚焦就已指出的,专业投资者看多黄金的情绪日益升温,而且还有相当数量的投资者正在等待更好的价格择机进入黄金市场。因此不意外地,近期金价下跌期间总有大量买盘涌出,大幅推高了黄金底价。

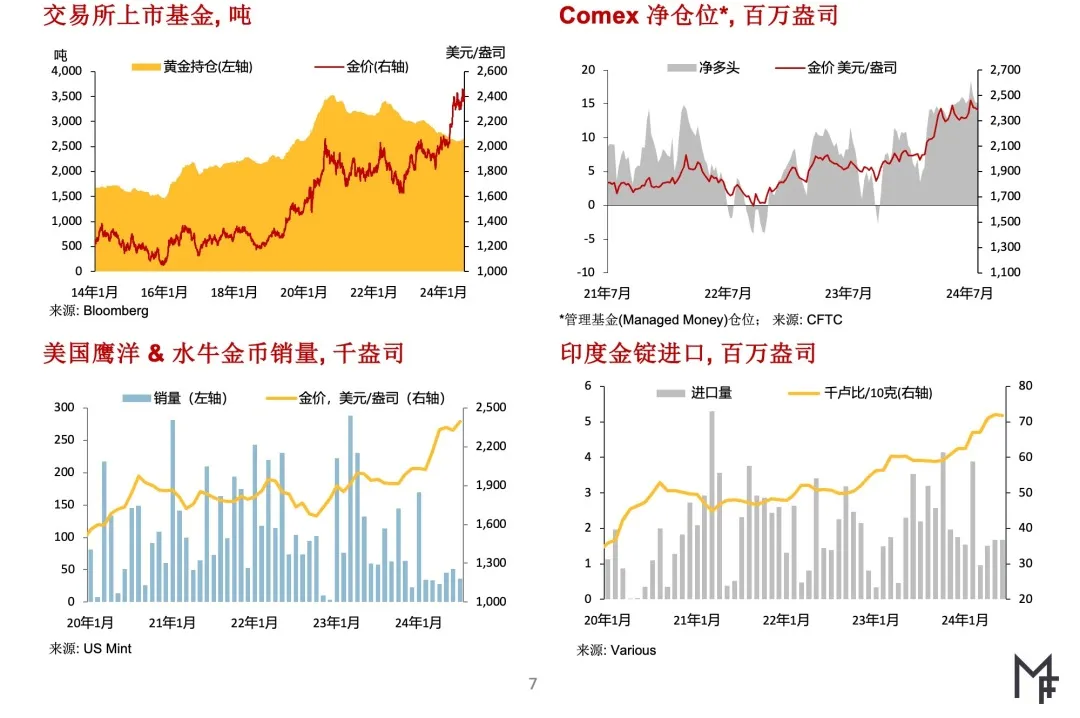

主要黄金投资产品的交易状况都反映出看多情绪浓厚。7月中旬CME(芝加哥商品交易所集团)黄金期货净多头仓触及四年来高点,该月后期遭遇获利了结也仅小幅回落。同样的,7月份资金连续第三个月流入黄金ETPs(交易所交易产品),7月后期总持仓量已攀升至五个月来高点。

投资者对吸纳黄金的兴趣上升有助于抵消近期全球官方部门购金量放缓带来的影响。需要强调指出的是,虽然买入步伐放缓,但以历史标准衡量官方部分的黄金总买入量仍稳健。在地缘政治紧张局势持续加剧和美国与欧洲的主权债务问题日益引人担忧的背景下,官方部门仍有充分的理由实现国际储备多元化。

展望未来,鉴于宏观经济和地缘政治不确定性因素众多将继续利好于黄金投资,MetalsFocus金属聚焦仍看好黄金走势。从短期来看,考虑到对经济衰退的担忧升温,套息交易继续平仓清算,美国股市仍处于高位等因素,抛售潮仍有进一步加剧的空间。波动率继续高企,同时进一步去杠杆的风险犹存,可能会使金价上行幅度受限。

一旦9月份降息周期开启,债券实际收益率和美元汇率都可能会更大幅度下跌。这有望推动资金进一步流入黄金市场,相应的2024年四季度至2025年二季度期间金价有望迭创新高。为反映专业投资者对黄金走强的信心不断上升这一事实,上期月报发布以来MetalsFocus金属聚焦已上调了金价,尤其是预测的低值。

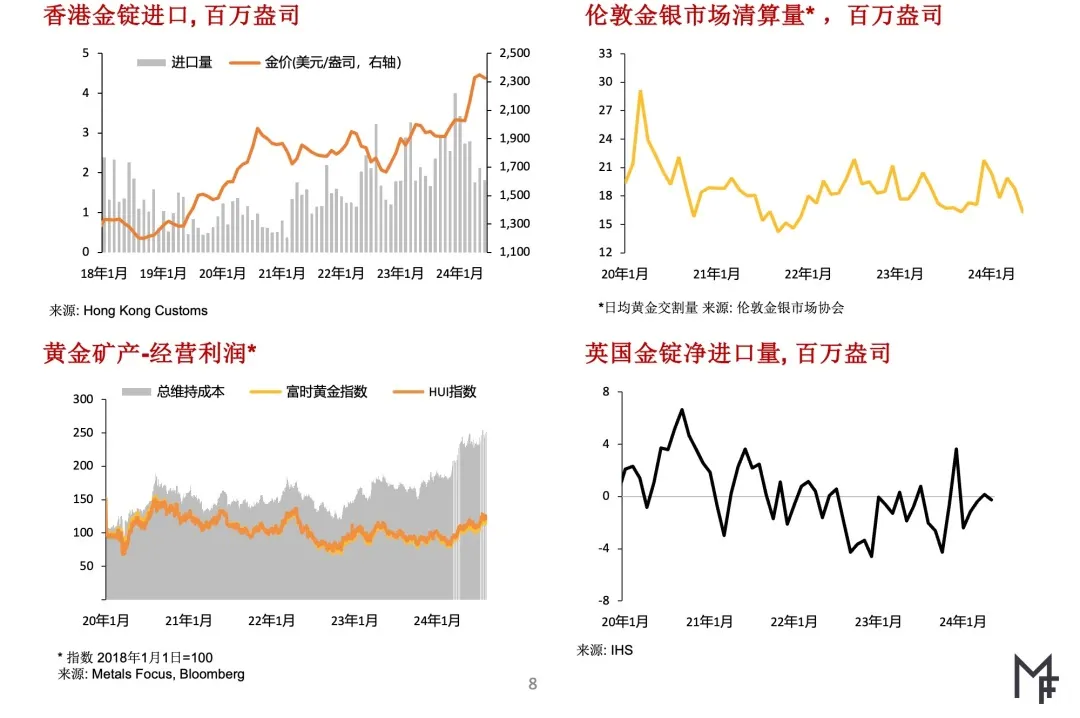

在中国,7月份国内金价创出新高,同时价格波动率上升,严重打压黄金首饰需求。因投资者担忧金价可能回调,实物黄金投资需求增长势头也受限。7月份上海黄金交易所的黄金出库量连续第三个月低于90吨,成交价对国际金价的溢价也从7月早期的22美元/盎司降至月末时约5美元/盎司。

7月23日印度政府将黄金和白银进口关税税率从15%下调至6%,导致国内金价回调5%-6%。之后消费者信心显著改善。因印度国际珠宝首饰展(该国最大的B2B展会)即将开幕,首饰加工商预计随着零售商增加库存,出货量有望显著上升。

在土耳其,因美元计价的金价涨至创纪录高位,7月早期国内金价对国际金价的溢价下降至近10美元/盎司。美元计价的金价开始回落后,由于黄金进口配额仍为12吨/月,溢价持续上升,目前已达50美元/盎司左右。

虽然金价上涨,之前西方国家的黄金首饰消费量仍韧性十足,但近月来市况已开始发生变化。中高价金饰的销量基本未受影响,但低价金饰受到冲击,在一些情况下消费者要么转向购买白银首饰,要么选择购买低纯度K金首饰。零售商推迟下订单使情况更加恶化。展望未来,由于更多随金价上涨而标价更高的金饰进入零售市场,销量可能会受到更大负面影响。

在矿产黄金供应方面,Karora资源公司拟与西方黄金资源公司合并,交易价值8.18亿美元,已收到法院的批准书。根据合并协议的条款,西方黄金资源公司将获得Karora公司旗下Beta Hunt 和 Higginsville矿山的完全控制权。预计合并后公司的黄金年产量将达40万盎司。Karora资源公司拥有的其他采矿权益例如Kali金属公司22.1%的股权等将分拆给现有股东,创建一家名为SpinCo的新公司。

价格预测风险因素:美国经济陷入衰退可能会大幅推高黄金投资,但在最初阶段因投资者去杠杆金价将受到冲击(与近期股市大跌期间的情形类似)。爆发更为严重的地缘政治事件将让黄金受益。在下行风险方面,衰退担忧减弱和通胀高于预期可能导致延迟放松货币政策,削弱黄金的投资吸引力。

白银市场现状与展望

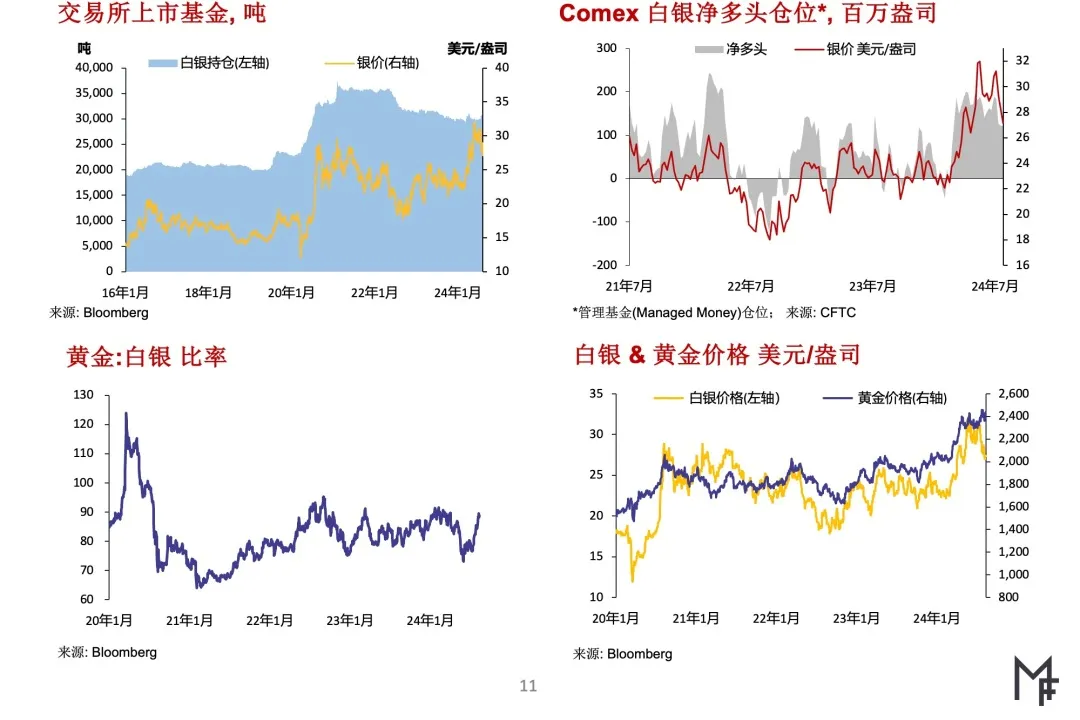

6月份温和回撤后,7月初白银价格转涨。月初开盘价略高于29美元/盎司,之后很快收复30美元/盎司关口,11日触及月内高点31.75美元/盎司。不过银价回升之势很快衰竭,虽然最初在30美元/盎司下方获得良好支撑,但7月后期起加速下跌。撰写本报告之时白银交投于27美元/盎司附近,四周期间累计下跌15%。

由于市场抛售潮期间白银往往表现不佳,银价回调幅度更大也许并不令人意外,但金/银价格比率的上升幅度和速度(从7月中旬时的76:1飙升至8月早期的近90:1,创出四个月来新高)仍显示白银的贝塔值高只是背后的部分原因。

此外,3月至6月期间银价飙涨逾40%后,对于涨幅过大的谨慎情绪升温可能也促使战术性投资者获利了结。CME白银期货交易数据显示,在8月初股市大跌之前,7月后期管理基金持有的净多头仓已环比下降25%,触及五个月来低点。相比之下,由于7月末银价回撤期间投资者趁低买入,7月份白银ETP的总持仓量则上升3%。

展望未来,鉴于近期金融市场波动率可能仍高企,短期内白银或将面临进一步下行的压力。不过考虑到美联储首次降息后更多次数降息的前景更为明朗,MetalsFocus金属聚焦仍预期从2024年四季度起银价涨幅将扩大,至2025年二季度结束前各季度均价有望持续上涨。鉴于白银的贝塔值高,预计一旦贵金属重拾涨势,白银表现或将跑赢其他贵金属。

延续6月份的趋势,7月份西方国家的白银零售投资需求仍疲软。危机疲劳和生活成本问题(主要影响欧洲国家)继续打压投资者对各类贵金属的兴趣。由于银价涨至多年来的高位促使投资者获利了结,存在投资者继续回售其持有的白银,但规模不大。西方国家个人投资者回售的情形则少见。

在7月份进口关税税率从15%下调至6%,同时美元计价的银价也回调之后,印度国内银价自5月份的高点下跌逾15%,至82,000卢比/公斤附近。随着消费者信心持续改善,8月早期印度国内银价对到岸成本价已从7月后期的折价1.0美元/盎司转为溢价0.6美元/盎司。鉴于印度国际珠宝首饰展即将于8月份举行,节日季节也即将到来,预计银价走低将推动业内企业补充库存。

在白银工业需求方面,消费电子产品销售疲软、太阳能组件库存偏高等因素打压需求,7月份工厂产量普遍下降。对于全球经济增长的担忧也使今年后期各主流应用的订单量前景面临不确定性。

在供应方面,2024年二季度第一银业公司(First Majestic Silver)的白银产量较上季度增长7%,至210万盎司。旗下La Encantada矿山发现新水源,推动工厂加工量上升,白银产量较上季度增长28%。预计今年三季度加工率将重返3,000吨/日的目标生产率,较目前水平进一步上升16%。

价格预测风险因素:与黄金的情况一样,银价上行主要风险因素也是地缘政治风险加大和美国经济陷入衰退。

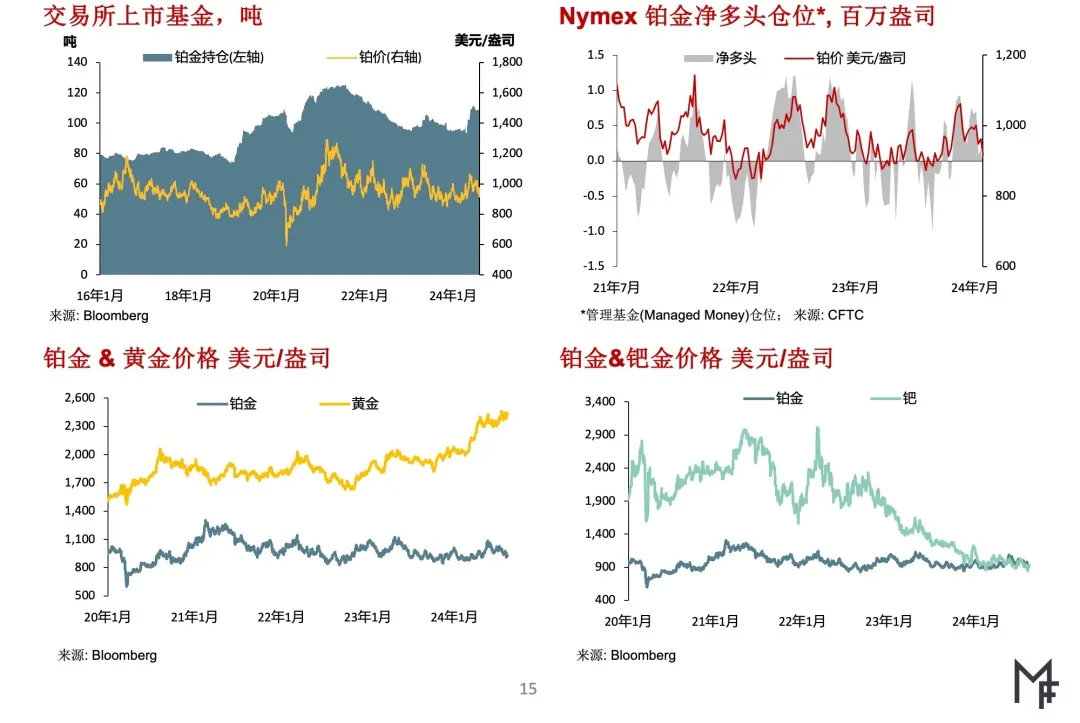

铂金市场现状与展望

7月初铂金价格短暂回升,涨破心理关口1,000美元/盎司后,在23个交易日内有7日位于该关口上方。黄金价格不断上涨可能是推高铂价的主要因素。虽然目前铂金市场供应仍短缺,但投资者趁铂价上涨之机而卖出导致铂价回落,跌破1,000美元/盎司。虽然金价继续上涨,但7月最后一周铂价在927-980美元/盎司区间内震荡,全月均价为982美元/盎司。

虽然7月最后一天铂价小幅上涨,但随着近日来股市波动率飙升(原因包括日本央行加息和市场走弱),铂价也大幅波动,撰写本报告之时已跌至921美元/盎司。

鉴于7月份铂价走势弱于预期,MetalsFocus金属聚焦已小幅下调2024年三季度的铂价预测值。

主要因南非基金减仓,7月份全球铂金ETP的总持仓量减少2.2万盎司,至349万盎司。南非基金减仓4万盎司,抵消了欧洲和北美基金持仓量的小幅上升。鉴于目前南非基金的合计持仓量仅为49.5万盎司,已重返2022年12月的低位,对运营和政治问题导致南非矿产铂金供应中断的担忧看起来已消退,该国投资者正趁铂价上涨之机而卖出。

7月初管理基金持有的CME铂金期货净多头仓数大幅增加19.5万盎司,至75.7万盎司。不过从全月来看,可能因季节性因素导致交易量减少,以及当月投机兴趣减弱,总多头仓减少22.5万盎司,同时总空头仓增加37.2万盎司,7月23日时净多头仓剧降至8.2万盎司,月末才回升至16.1万盎司。

7月期间上海黄金交易所的铂金交易十分活跃,交易量较6月份飙升132%,至25万盎司,与2023年7月相比(该月交易量仅为5.2万盎司)更增长逾三倍。

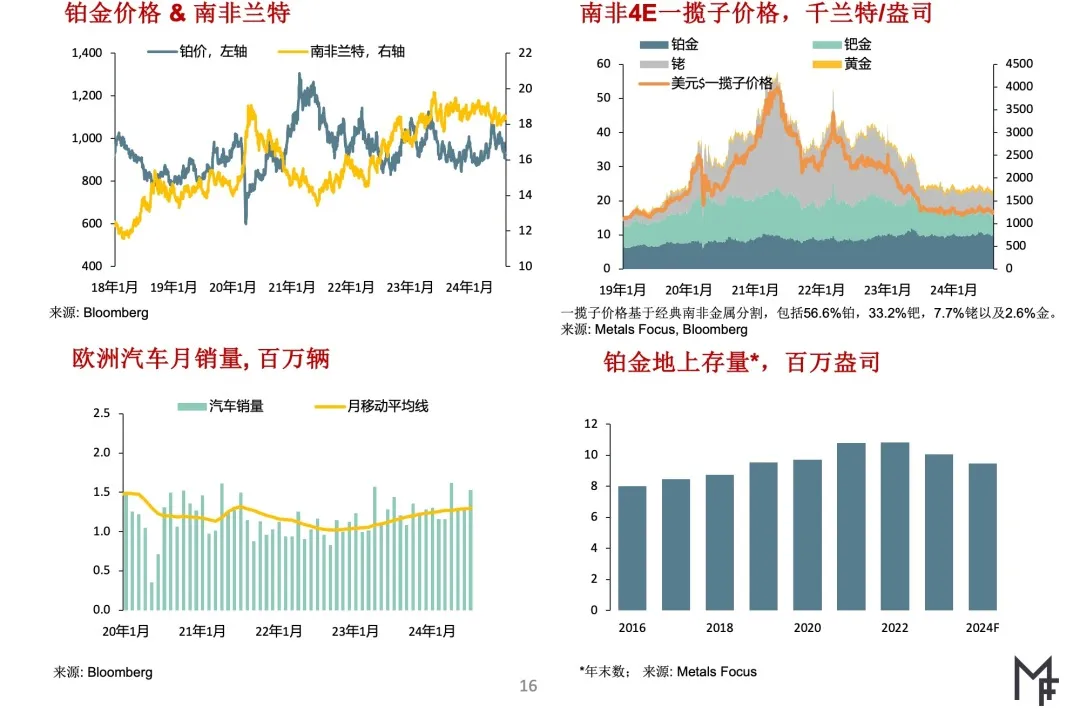

转向需求端,预计2024年汽车催化剂领域的铂金需求量将增长1%,至330万盎司。除欧洲外其他各地区的需求都有望增长。虽然纯电动汽车产量预期已较之前下调,但2024年总产量仍将较2023年上升11%。预计2024年欧洲汽车总产量将下降3%,其中纯内燃机汽车产量的降幅最大,因此预计全年欧洲汽车业的铂金需求量将降至99.4万盎司。

出于两方面原因,预计2024年中国铂金需求将上升。第一,预计全年中国重型汽车和公共汽车产量将增长6%。第二,汽车纯电动化增速正温和放缓,预计全年纯电动汽车产量将增长10%,而混动汽车产量则有望增长41%,足以抵消内燃机汽车产量的下降。据此预计2024年中国汽车领域铂金需求量将达67.9万盎司。

公司报告显示,2024年上半年英美铂业公司的精炼铂族金属产量同比增长5%,至178万盎司。释放半成品库存推动精炼产品总产量增长,但公司的矿产铂族金属产量则同比下降5%,主要原因是旗下Mogalakwena矿山开采的矿石品位下降。今年上半年英美铂业削减成本47亿南非兰特,全年目标为削减100亿兰特,裁员3,700人的计划已完成75%,年底前再完成25%。将英美铂业从英美资源集团公司中剥离的计划在继续实施,预计将选择伦敦作为第二上市地。预计剥离计划对公司精炼铂族金属产量的影响较小,修改资本分配战略或将推高经营投资额。

价格预测风险因素:汽车产量预测机构已连续三个季度温和下调电动汽车产量预期,如果未来产量预期下调幅度更为显著,铂金需求量可能会上升,有望推高铂价。

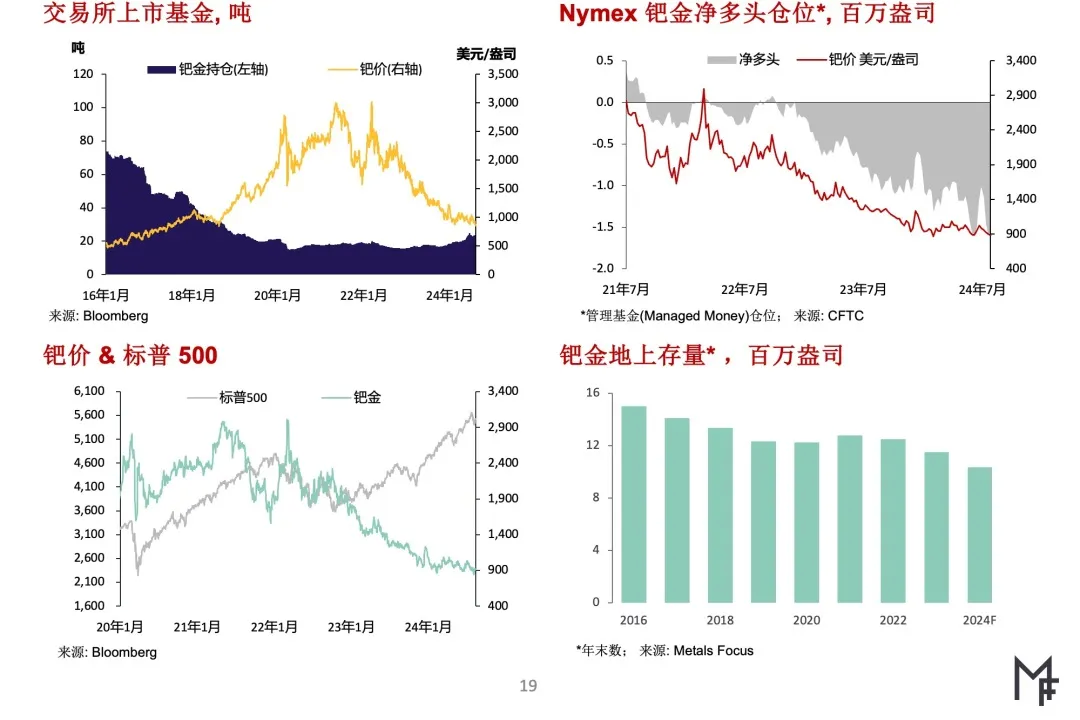

钯金市场现状与展望

7月份钯金价格走势与铂金相似,事实上还先于铂金涨破1,000美元/盎司,但与铂金不同的是,在第二次回升期间未能达到该价位。铂价上涨期间,钯价落后,7月中旬钯金已对铂金折价50美元。7月下半月期间,绝大部分时段内钯价都位于900美元/盎司上方,但7月31日曾短暂跌破900美元/盎司,之后才再次站上900美元/盎司。8月2日以来钯价再度跌破900美元/盎司,一度跌至832美元/盎司,之后反弹至884美元/盎司。

虽然供需缺口颇大,钯价仍继续下滑,目前交投于843美元/盎司左右,背后的原因包括市场对钯金未来前景的信心疲弱,担忧美国经济可能陷入衰退及地缘政治局势仍然动荡等。

鉴于今年钯金市场供应将连续第二年短缺,且数量颇大,同时钯金空头仓位数相当高,MetalsFocus金属聚焦仅温和下调了2024年三季度钯价预测值。

7月份全球钯金ETP的总持仓量下降21%(较上月减少13.1万盎司),至62.7万盎司,与年初时的持仓量基本持平。虽然7月份资金大幅流出欧洲钯金基金,但北美基金增仓7,000盎司。

在净空头迭创新高后,7月9日CME管理基金持有的钯金期货净空头仓降至100万盎司左右,但因制造企业业绩不佳,叠加对未来钯金需求走势的担忧日益升温,7月下半月净空头仓回升。截至7月30日,管理基金持有的净空头仓升至160万盎司。

转向基本面,目前预计钯金供应将大幅短缺,背后的原因是矿产钯金供应量下降(今年供应量至少会创出2010年以来新低),而需求保持稳定。预计2024年实物钯金供应短缺量将达124万盎司,仅比2023年低7.8万盎司。虽然汽车电动化速度放缓,但汽车业的钯金需求量仍将继续下滑,因此预计2024年全球钯金总需求量将下降20万盎司

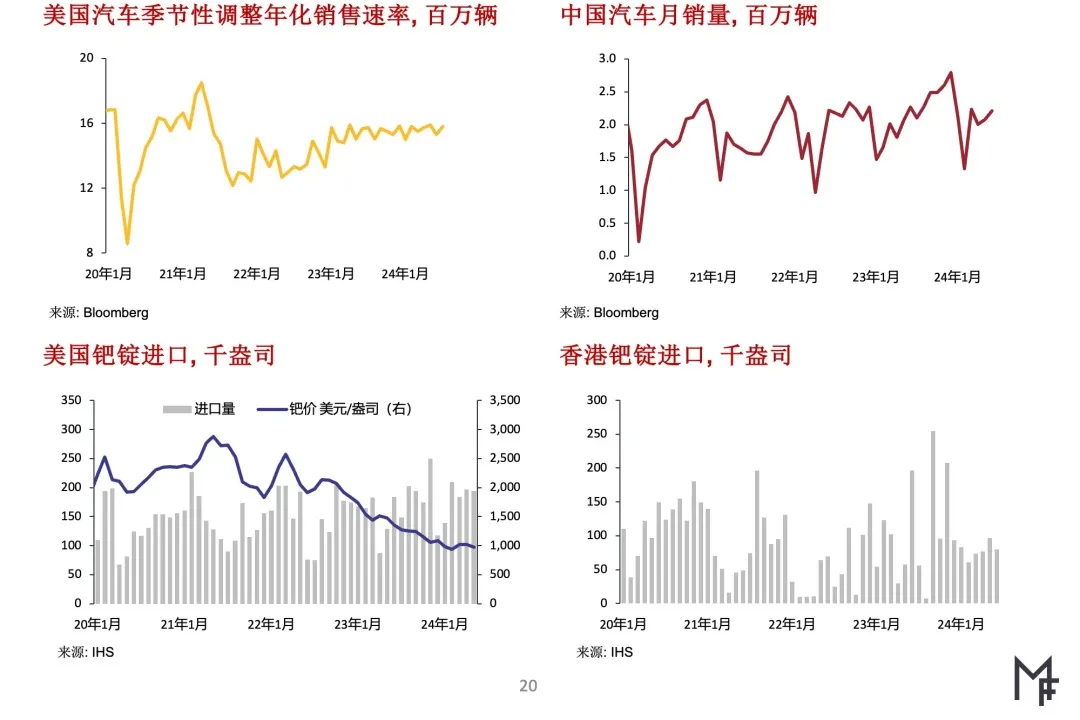

预计2024年全球汽车催化剂领域的钯金总需求量为830万盎司,同比下降1%。由于下半年汽车产量有望增长7%,下半年钯金需求量将高于上半年。在中国,虽然鼓励老旧汽车报废的政策对汽车产量有促进作用,而且混动汽车产量的增长几乎完全抵消了内燃机汽车产量的下降,但汽车制造商持续大力实施节约钯金用量的措施,导致钯金装填量下降。预计2024年中国汽车领域钯金总需求量将较2023年下降2%左右,至230万盎司。

预计2024年欧洲和北美地区的钯金需求量都将温和下降。虽然纯电动汽车产量增速慢于预期,但其在这两个地区汽车市场上所占份额均将同比上升。纯电动汽车在欧洲汽车总产量中的占比将达13%,较2023年上升1%。纯电动汽车在北美地区汽车总产量中的占比将达9%,与2023年持平,但绝对数量将小幅上升。因很多经销商使用的CDK公司提供的软件在6月后期遭网络攻击,尚在恢复正常经营,7月份北美地区轻型汽车总销量同比下降2.8%。

在供应方面,今年上半年诺里尔斯克镍业公司的钯金产量与2023年同期基本持平,为148万盎司,优于预期。根据该公司的2024年产量指引,由于位于Nadezhda冶金厂的2号熔炉大修,设备采购和承包商招募也遭遇问题,钯金产量会同比下降9%。虽然受熔炉维修的影响今年下半年钯金产量将下降,但诺里尔斯克镍业公司全年的钯金产量仍有望连续第七年超过产量指引。

价格预测风险因素:纯电动汽车产量增速方面的不确定性日益加大,或将导致产量预期更快地遭更大幅度下调,有望推高钯价。北美地区钯金矿山可能遭关闭,回收供应也可能中断,也将支撑钯价走高。回收供应市场更为强劲地复苏则可能会打压钯价。

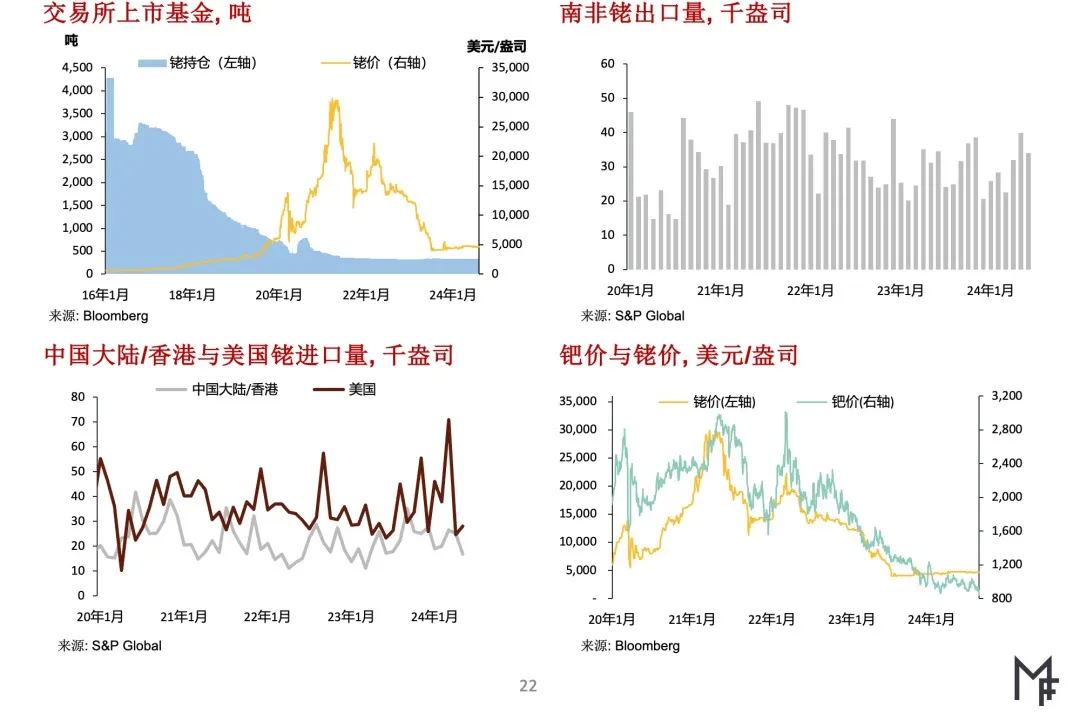

铑金市场现状与展望

7月全月铑价都在4,600-4,650美元/盎司区间内窄幅波动,不同于铂金和钯金,基本未受金融市场波动率飙升和外部宏观经济形势和财经政策变化的影响。

鉴于铑价保持稳定,MetalsFocus金属聚焦的铑价预测值保持不变。

7月份铑ETP总持仓量基本无变化,仍为1.06万盎司,机构投资者通过买入铑ETPs的获得新敞口的兴趣较低。

除投资者对铑兴趣索然外,本年迄今铑价一直窄幅波动还反映出主要终端用户已充分进行套期保值,其中一些企业报告称已把套保头寸提高至相当于其2024年80%铑需求量的水平,同时套保合约存续期最长延长至2028年。

预计2024年全球汽车催化剂领域的铑需求量将下降2%,至97.1万盎司。

由于汽油车产量下降2.1%,欧洲汽车业的铑需求量将下降3%。

预计日本汽车业铑需求量的降幅最大,将达7%,与汽油车产量降幅相同。安全测试造假丑闻遭曝光后一些汽车生产线停产,更加剧了产量降幅。

虽然北美地区轻型汽油车的产量温和增长,美国的氮氧化物排放标准也更为严格,但北美地区汽车业的铑需求量仍将下降2%,至23.7万盎司,背后的主要原因是汽车发动机排量下降。预计北美地区2024年产轻型汽车发动机排量的均值将较2023年下降2%。

在中国,虽然汽车发动机排量小幅上升,但国六b尾气排放标准全面施行后汽车制造商仍继续大力节约铑用量。由于国七尾气排放标准仍在起草中,预计2024年汽车中的铑装填量尚不会增加。

价格预测风险因素:南非矿企因成本原因削减铑供应量将推高铑价。此外,铑地上存量处于低位可能导致实物铑供应短缺,也有望推高铑价。

扫码下载智通APP

扫码下载智通APP