中金:港股具有更大弹性

本周港股市场收涨,恒生指数重新回至17,000以上,基本收复8月初海外市场动荡造成的失地。正如我们此前提示,港股在外围动荡下难以完全“独善其身”,但在低估值和低仓位下跌幅也相对可控,且可以快速反弹修复,体现出比A股更大的弹性。往前看,我们预计美国深度衰退压力不大,降息仍是大概率事件。

外部扰动消退情况下,市场关注重点重回国内基本面。7月主要经济数据显示内需仍然偏弱,作为上半年增长主要贡献的外需也出现放缓。内外需的疲弱从金融和信贷数据上也可见一斑。基本面偏弱环境下,政策加码仍有必要。部分政策当前已经“对症”,但力度和速度仍需加强。当前美联储降息预期和人民币升值为国内政策打开了更多空间。如果政策可以借此机会持续发力,将为后续资金流入和市场反弹提供更多支撑。但“对症”政策大幅发力之前,投资者信心仍待修复,市场情绪低迷,体现为市场缩量交易。市场缩量交易后表现并不确定,可能触底反弹也可能震荡磨底,关键在于政策和基本面是否出现积极变化,可以带动投资者信心修复。

当前波动逐步稳定后,更为确定的降息预期带来的流动性宽松有望体现效果,进而也有助于支撑港股表现。基准情形下,市场会有支撑,且阶段性体现比A股更大的弹性,但仍更多体现为震荡中的结构行情。过去一个月高分红内部分化,基本面偏弱使得周期性更强的板块表现较弱,香港本地高分红受内地基本面影响较小,且美联储降息预期下美元存款利率下行有助于本地分红因子表现。整体分红因子下,不同行业的属性也会导致表现分化。

港股具有更大弹性

市场走势回顾

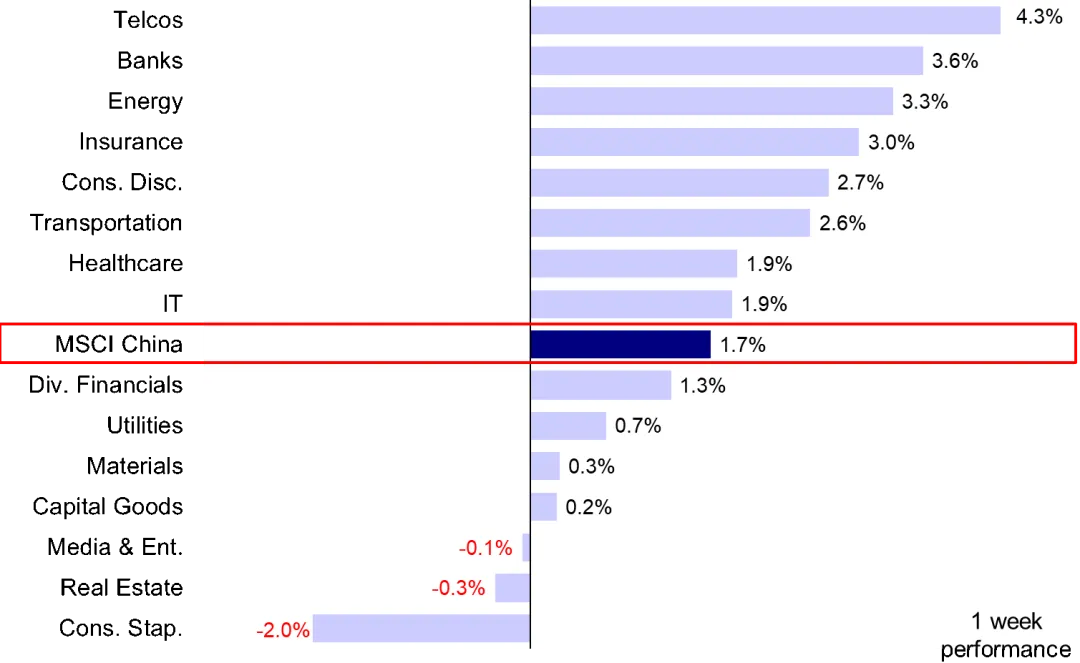

随着海外市场在套息交易企稳和“衰退担忧”缓解下大幅反弹,港股市场主要指数本周同样收涨。其中,恒生国企上涨2.4%,恒生指数、MSCI中国与恒生科技分别上涨2.0%、1.7%与0.7%。板块上,电信服务(+4.3%)、银行(+3.6%)与能源(+3.3%)涨幅居前,而必需消费(-2.0%)、房地产(-0.3%)与媒体娱乐(-0.1%)板块落后。

图表:电信服务、银行与能源等板块领涨,而必需消费、房地产等板块承压 资料来源:FactSet,中金公司研究部

资料来源:FactSet,中金公司研究部

市场前景展望

本周港股市场收涨,恒生指数重新回至17,000以上,基本收复8月初海外市场动荡造成的失地。正如我们此前提示,港股在外围动荡下难以完全“独善其身”,但在低估值和低仓位下跌幅也相对可控,且可以快速反弹修复,体现出比A股更大的弹性(《海外波动如何影响资金和市场?》)。虽然港股此前两周受外部扰动影响下跌,但恒生指数风险溢价一度攀升至9.4%,高于6.8%的历史均值,也是今年3月以来新高,为市场提供一定下行保护。上周海外市场情绪企稳,美国“衰退担忧”降温。美国7月CPI同比继续回落,整体CPI回到3%以下但环比改善,我们认为弱得“刚刚好”,不妨碍美联储9月降息,与此同时7月美国零售数据全面超预期,也有助于缓解“衰退”担忧,这一背景下,港股得以反弹并跑赢A股。往前看,我们预计美国深度衰退压力不大,降息仍是大概率事件(《“衰退交易”下的港股》)。

图表:恒指风险溢价维持在9%左右,高于历史均值

资料来源:Bloomberg,中金公司研究部

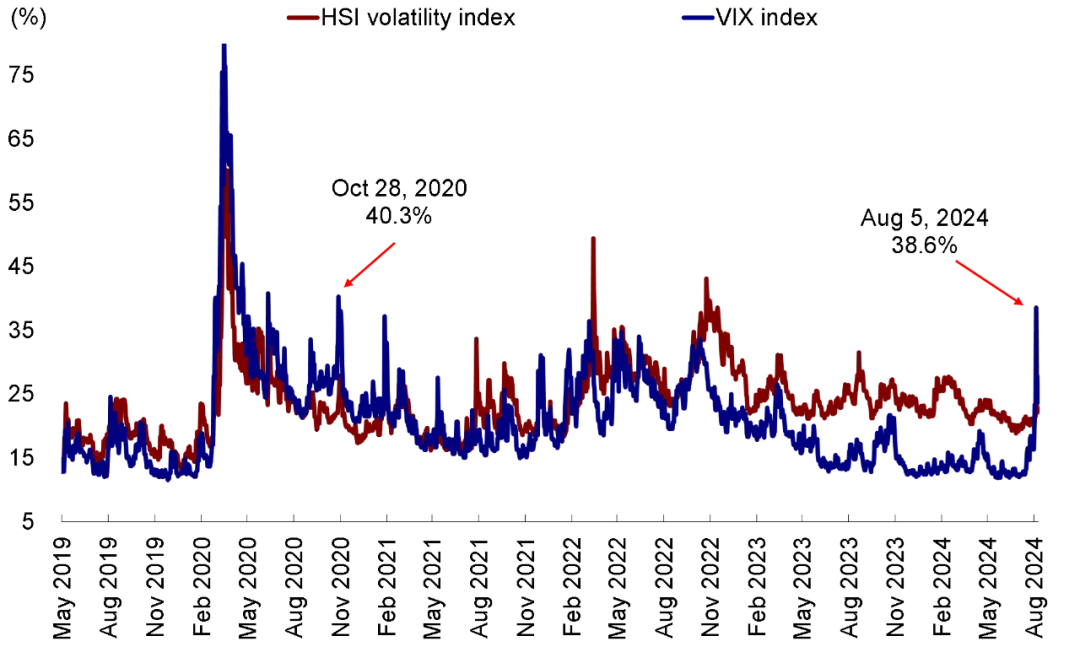

图表:海外市场情绪企稳,标普500VIX指数回落 资料来源:Bloomberg,中金公司研究部

资料来源:Bloomberg,中金公司研究部

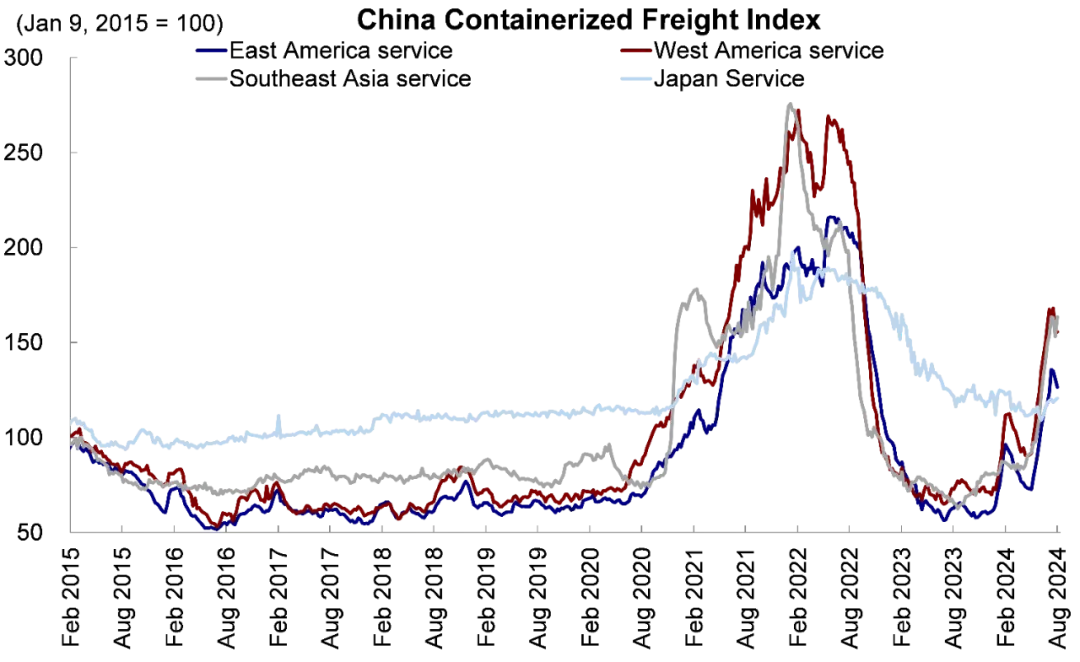

图表:近期出口集装箱运价指数下滑,外需拉动放缓 资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部

内外需的疲弱从金融和信贷数据上也可见一斑。从社融角度,剔除政府债的话,7月新增社融仅为797亿元,同比减少460亿元,显示私人部门融资需求偏弱。7月政府债净发行6,911亿元,同比多增2,802亿元,但增幅较6月的3,105亿元回落,扩张力度边际走弱。从贷款角度,7月新增人民币贷款2,600亿元,同比减少859亿元,7月居民部门短贷、企业部门短贷和中长贷均同比减少,居民部门中长贷新增100亿元,规模仅多于2010年以来的去年同期,居民或仍在提前还贷。此外,M1同比降幅从6月的5%扩大至6.6%,企业活期资金继续走弱;M2同比增加6.3%,与6月的6.2%基本持平,但人民币存款余额环比减少7,972亿元,企业和居民部门或在禁止“手工补息”和降息影响下将存款转向理财等金融资产。

图表:7月金融数据显示实体信贷需求仍然偏弱 资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部

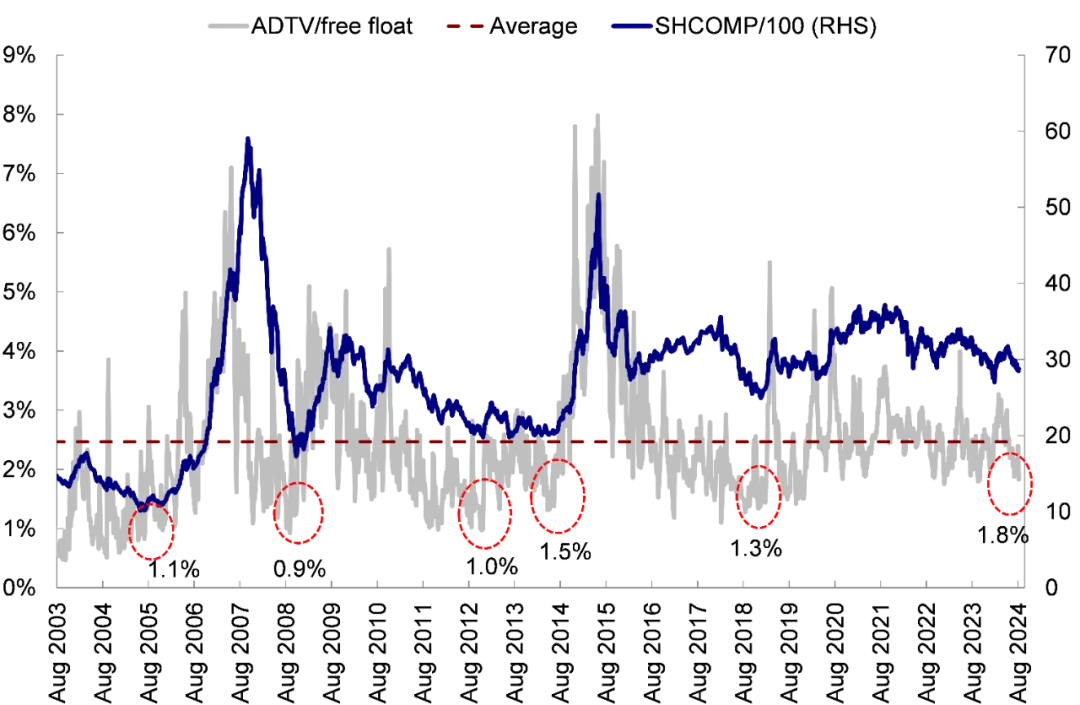

基本面偏弱环境下,政策加码仍有必要。部分政策当前已经“对症”,但力度和速度仍需加强。财政方面,5月以来政府债发行提速,不过7月财政支出边际小幅走弱。货币方面,当前美联储降息预期和人民币升值为国内政策打开了更多空间。如果政策可以借此机会持续发力,将为后续资金流入和市场反弹提供更多支撑。但“对症”政策大幅发力之前,投资者信心仍待修复,市场情绪低迷,体现为市场缩量交易。本周港股市场主板日均成交额降至797亿港币,较上周的1,036亿港币收窄,也低于2010年以来935亿港币的历史均值。A股市场上周缩量交易更为明显,8月13日成交额创近5年新低,连续两日全市场交易额低于5,000亿元,当前以自由流通市值计算换手率降至1.8%,若剔除量化资金可能接近以往市场底部水平1.5%以下。但我们认为,市场缩量交易后表现并不确定,可能触底反弹也可能震荡磨底,关键在于政策和基本面是否出现积极变化,可以带动投资者信心修复。

图表:A股市场缩量交易明显,换手率降至1.8% 资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部

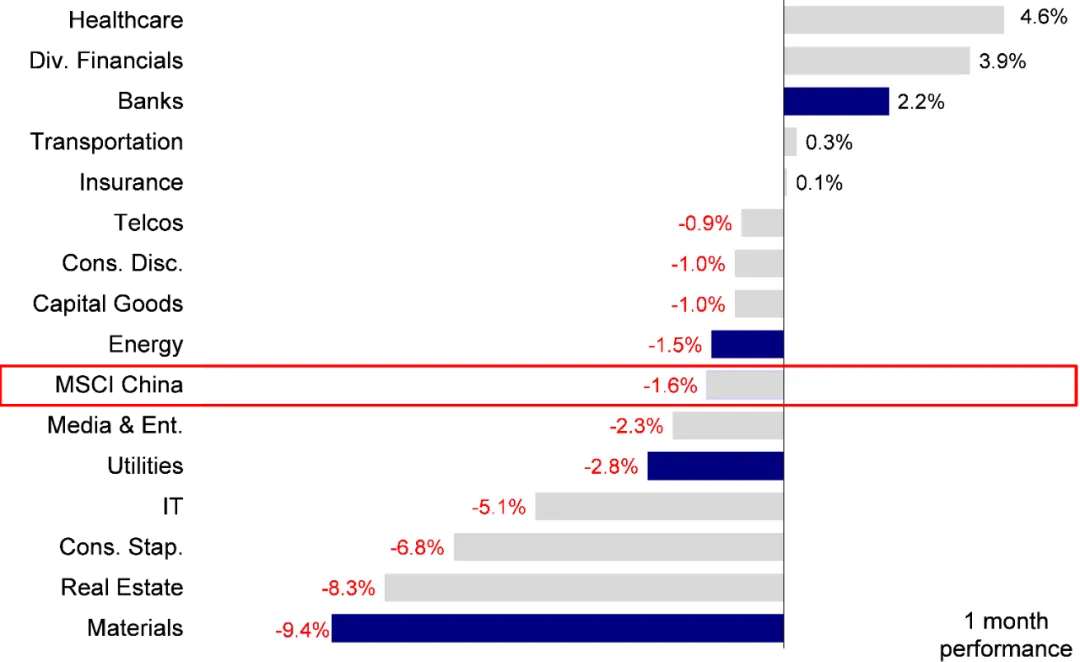

图表:近一个月高分红各板块表现分化 资料来源:FactSet,中金公司研究部

资料来源:FactSet,中金公司研究部

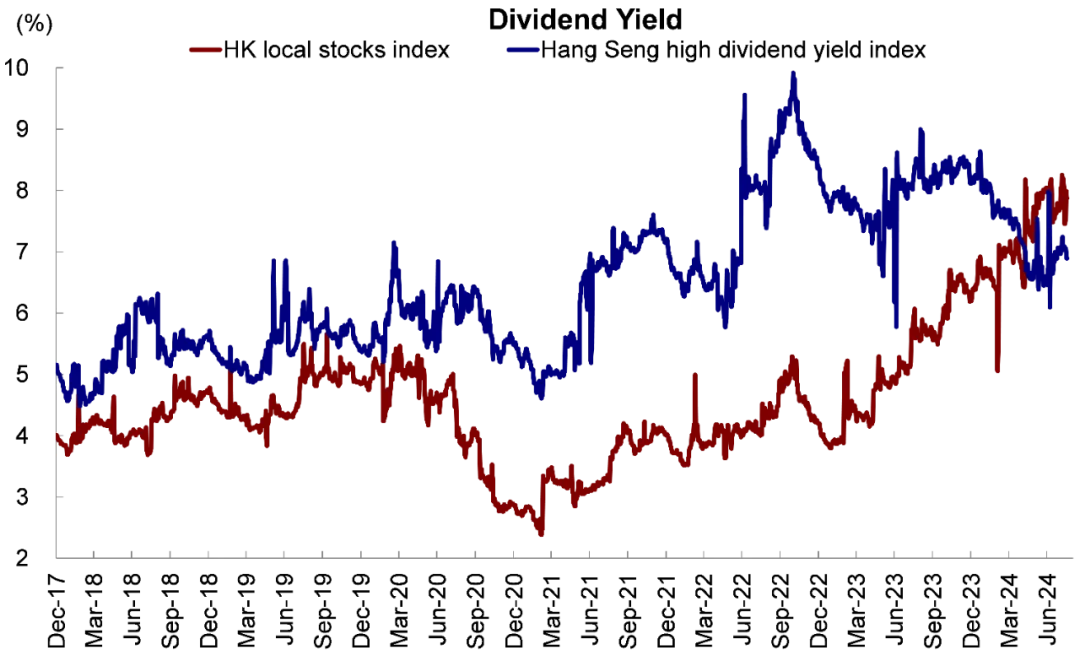

图表:香港本地股指数股息率当前高于恒生高股息率指数 资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部

具体来看,支撑我们上述观点的主要逻辑和本周需要关注的变化主要包括:

1)7月中国经济数据显示内需增长动力仍然偏弱。7月规模以上工业增加值同比增速放缓至5.1%,低于6月的5.3%,41个大类行业中有33个行业增加值保持同比增长;社会消费品零售总额同比增长2.7%,较6月的2%小幅提升,汽车等大件消费仍然偏弱,7月汽车零售同比回落4.9%,而餐饮收入同比增长3.0%,较6月的5.4%也有所放缓;固定资产投资同比增长1.9%,增速较6月回落1.7ppt,房地产开发投资降幅走阔至10.8%,制造业投资同比增速回落至8.3%,而基建投资同比增速从6月的10.2%小幅抬升至10.7%。

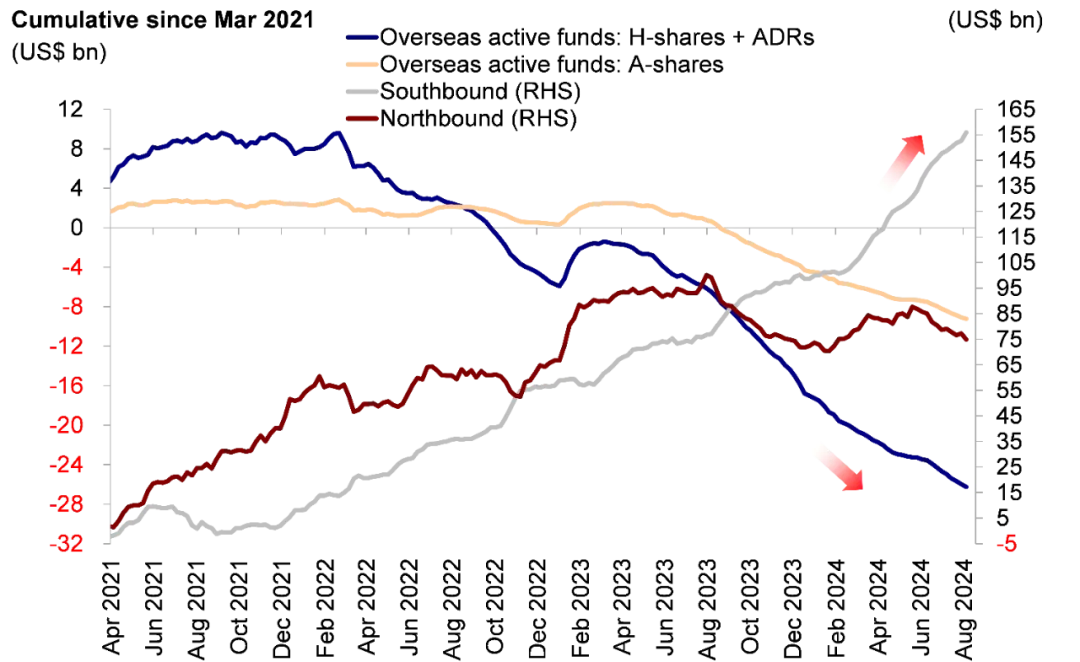

图表:海外主动资金持续流出海外中资股市场 资料来源:EPFR,Wind,中金公司研究部

资料来源:EPFR,Wind,中金公司研究部

重点关注事件

8月22日美联储8月FOMC会议纪要、8月31日中国制造业PMI。

本文转载自:中金公司;作者:刘刚、王牧遥等;智通财经编辑:刘璇。

扫码下载智通APP

扫码下载智通APP