“消费巨轮”持续发力 美国Q2经济增速意外上修! “软着陆”越来越有戏?

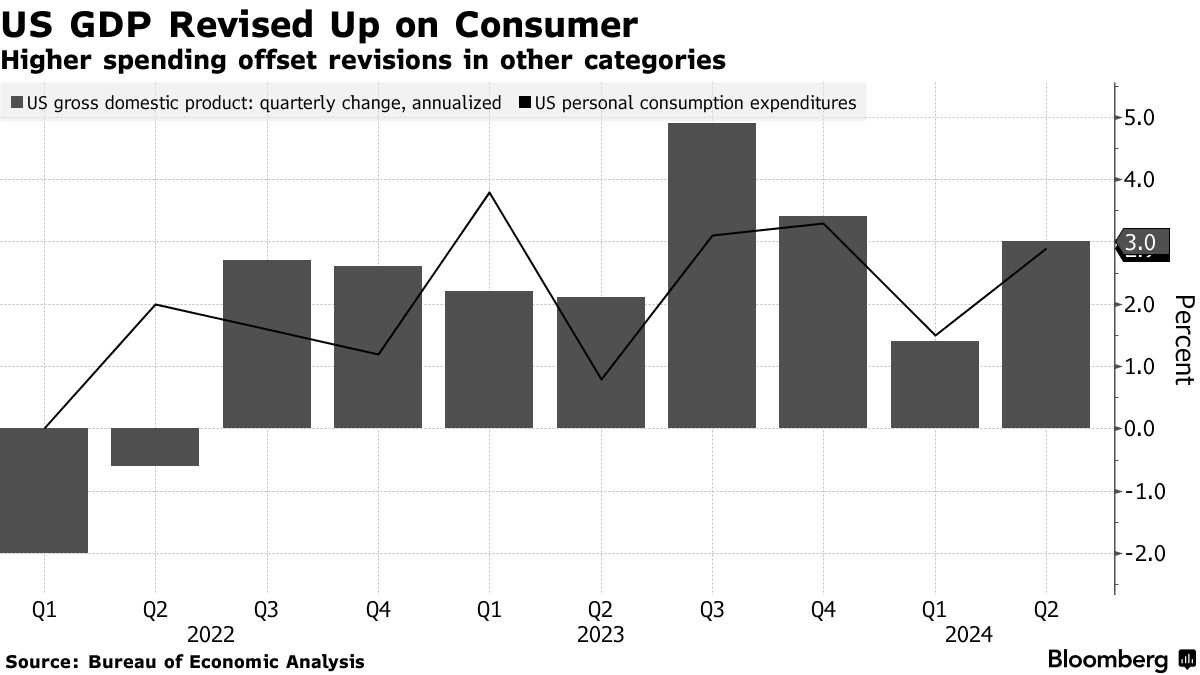

智通财经APP获悉,美国经济第二季度增速略高于最初经济报告所显示的数字——Q2国内生产总值增速从之前的统计初值2.8%上调至增长3%,全面反映出消费者支出向上修正抵消了其他GDP细分项目数据疲软带来的影响。

根据周四公布的经济分析局统计数据,4月至6月期间美国国内生产总值(GDP)年化季率从之前的折合年化环比增长2.8%小幅上调至增长3%。美国经济扩张的最核心引擎——消费者个人支出,经修正后显示增长2.9%,而之前的统计初值则为增长2.3%。

周四发布的另一份政府统计报告显示,截至上周的美国首次申请失业救济的人数几乎没有变化,大约23.1万人,与市场预期基本一致,相较于前值甚至小幅降温。

此外,同样在周四公布的数据显示,美国第二季度核心PCE物价指数季节调整后的环比折年率修正为2.8%,略低于2.9%这一前值。

在8月份初期,当时公布的超预期上行的7月失业率触发“萨姆规则”之后,市场对于美国经济衰退的预期直线升温,使得美联储9月降息50个基点的可能性摆上台面。

但是,随着近期相对乐观的初请失业金数据以及通胀继续小幅降温,加之7月零售销售额超预期增长,表明即使面对高物价和借贷成本,消费者仍具有韧性。而消费者支出韧性无疑将大力推动美国经济巨轮继续远航,毕竟美国GDP成分中70%-80%的项目与消费密切相关。因此,交易员们近日普遍押注9月份降息25个基点最有可能,美国经济“软着陆”也重返视野。

美国经济“软着陆”越来越有戏?

最新公布的超预期上修的GDP增速,加上近几周的初请失业金人数基本符合预期且呈现降温态势,以及对于美国经济至关重要的服务业继续呈现PMI增长扩张势头,再加之通胀持续下行,完美符合美联储官员们心心念念的美国经济“软着陆”前景。

这些最新经济数据公布之后,标普500指数期货保持在历史最高位附近,并且CME“美联储观察工具”显示交易员们普遍押注9月美联储将降息25个基点,而不是疲软的7月非农公布后他们一度押注的50个基点降息幅度,反映出股票市场与利率期货市场交易员们对于美国经济“软着陆”的押注力度持续升温。

政府对这一时期的另一份统计数据中,美国经济活动的另一个主要指标——国内总收入(即GDI),折合年化环比增长了1.3%,与第一季度的增幅相匹配。国内生产总值,即GDP衡量的是商品和服务等层面的总计支出,而GDI则衡量的是生产这些商品和服务所产生的收入和成本。两项增长指标的平均值约为2.1%。

今年到目前为止,美国经济增长在2023年下半年经历加速后已经放缓,但仍然符合“软着陆”基本路径。一些预测者曾认为,随着高借贷成本继续渗透到美国经济中,2024年剩余时间将进一步放缓。与此同时,随着通货膨胀率逐渐放缓,以及美联储大概率将于下月开始降息周期,这可能会为住房和制造业等受借贷成本高企严重影响的行业提供显著的需求压力缓解,进而带动美国经济加速增长。

在美国GDP的细分项目中,绝大多数与消费者支出息息相关,粗略估测数据显示美国GDP成分中70%-80%的项目与消费密切相关。此次消费者支出的上调,可谓反映出美国消费者们仍然非常具有韧性,他们对于商品和服务的购买力呈现增强趋势。主要原因可能在于医疗保健、住房和公用事业以及娱乐服务行业的支出持续增长。

与此同时,美国经济分析局在最新GDP报告中下调了商业支出、库存、净出口、住宅投资以及政府支出规模,但这些基本上被占GDP比例更高且韧性十足的美国消费者支出上修所抵消。

企业利润也呈乐观态势

GDI统计数据主要包括企业利润数字。最新修正后数据显示,第二季度,调整后的美国企业税前利润增长了1.7%。税后利润占非金融公司总增加值的份额,即衡量总体利润率的标准,从上一季度的15.2%微升至第二季度的15.4%,反映出持续受概率压制的企业利润也具备韧性,对于标普500指数整体EPS盈利预期来说也有望迎来提振,进而推动美股继续创新高。

围绕企业利润的讨论已成为2024年美国总统竞选活动的中心议题,两党候选人对于该议题分歧非常大。民主党总统候选人、副总统卡玛拉·哈里斯以牺牲利润为代价,提出了全面的新家庭措施。她正在寻求大幅增加公司和高收入个人的税收,而前总统唐纳德·特朗普则承诺新的减税措施以提振美国经济。

在通胀方面也传来好消息,美联储首选的通胀衡量指标——即扣除食品和能源的核心个人消费支出指数(核心PCE)在第二季度折合年化后环比增长2.8%,而初步统计则为2.9%,该数据无疑对于美国经济软着陆起到重要提振作用。

经济学家们正期待着将于周五发布的更加细致的月度核心PCE,寻找美联储降息的线索——即7月份单月的核心PCE环比与同比增幅。目前经济学家们预计,扣除食品和能源外的该指标将比去年同期增长2.7%,小幅高于6月份的2.6%,预计核心PCE环比增长0.2%,与6月的统计数据一致。

美联储官员们近日纷纷表示,鉴于通货膨胀率担忧已基本消退,他们现在更关注双重使命中的劳动力市场方面。美联储主席鲍威尔上周曾表示,美联储官员们不寻求或欢迎劳动力市场状况进一步降温。更加重磅的是,鲍威尔上周在不到20分钟的演讲中,可谓发表美联储官方对于降息最明确信号,不仅正式提及“货币政策调整的时机已经到来”,暗示美联储降息周期即将到来,而且通过各种措辞暗示,美联储未来主要工作既要避免经济衰退,也要保证美国经济“软着陆”。

扫码下载智通APP

扫码下载智通APP