中信建投:周期底部开工率分化显著 预计光伏行业2026年走出新周期

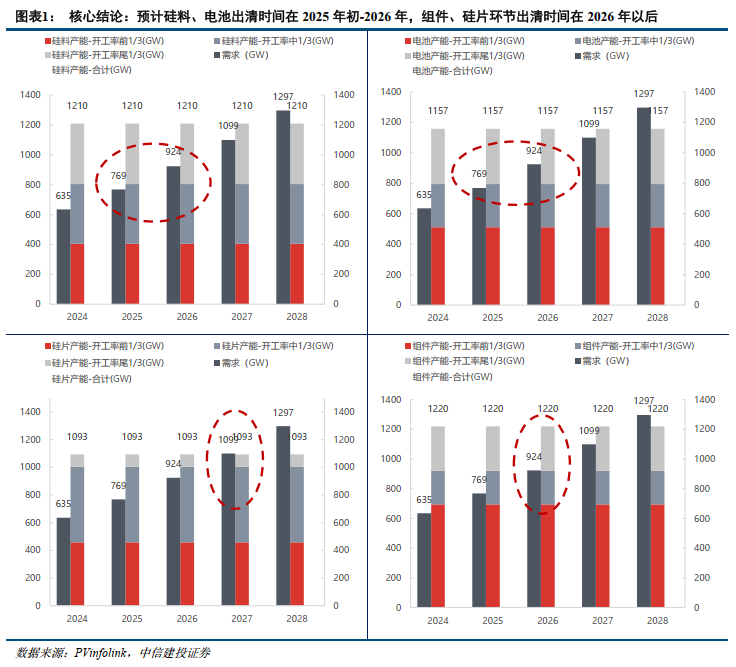

智通财经APP获悉,中信建投发布研报称,当前光伏产业链由于产能过剩,产业链价格持续下降,引发行业开工率快速下降。在开工率下降过程中,不同品牌定位、不同区域的产能开工率展示出巨大差异,中信建投认为在当前行业背景下,开工率的差异一定程度上体现了产能的核心竞争力。基于以上假设,按照开工率将硅料、硅片、电池、组件的产能进行排序,按照开工率高低平均分为3类,观察在行业终端需求增速在20%的场景下,各个环节的需求覆盖当前开工率前2/3的产能对应的时间。得出的结论是:硅料、电池出清时间可能在2025年末-2026年,组件出清时间可能在2026年,硅片出清时间可能在2027年。

中信建投主要观点如下:

核心要点:当前光伏产业链由于产能过剩,产业链价格持续下降,引发行业开工率快速下降。在开工率下降过程中,不同品牌定位、不同区域的产能开工率展示出巨大差异,该行认为在当前行业背景下,开工率的差异一定程度上体现了产能的核心竞争力。基于以上假设,该行按照开工率将硅料、硅片、电池、组件的产能进行排序,按照开工率高低平均分为3类,观察在行业终端需求增速在20%的场景下,各个环节的需求覆盖当前开工率前2/3的产能对应的时间。该行得出的结论是:硅料、电池出清时间可能在2025年末-2026年,组件出清时间可能在2026年,硅片出清时间可能在2027年。

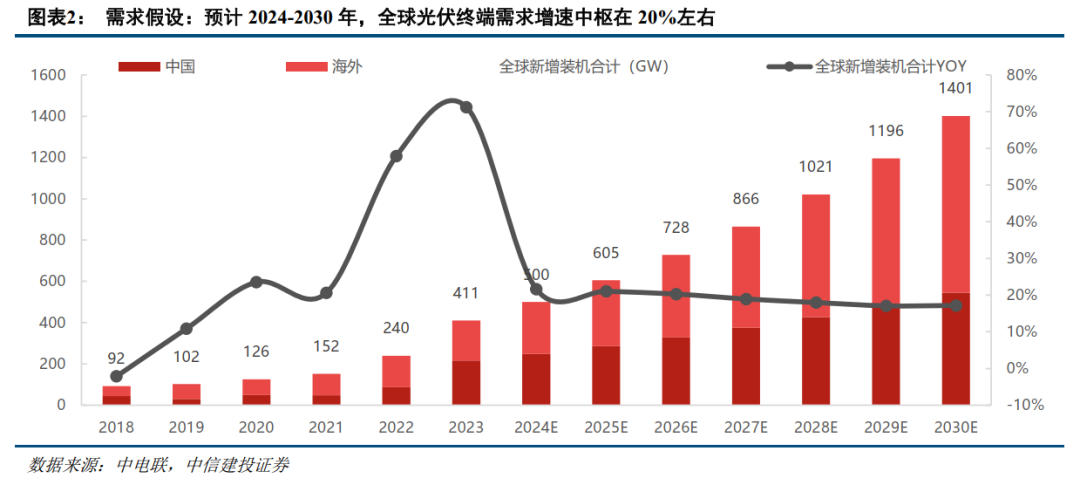

需求假设:预计2024-2030年,终端需求增速中枢为20%左右,其中国内由于基数已经较大,预计增速在13-15%左右,海外大量新兴市场正处于需求爆发期,增速相对较快,预计海外市场需求增速在20-30%左右。

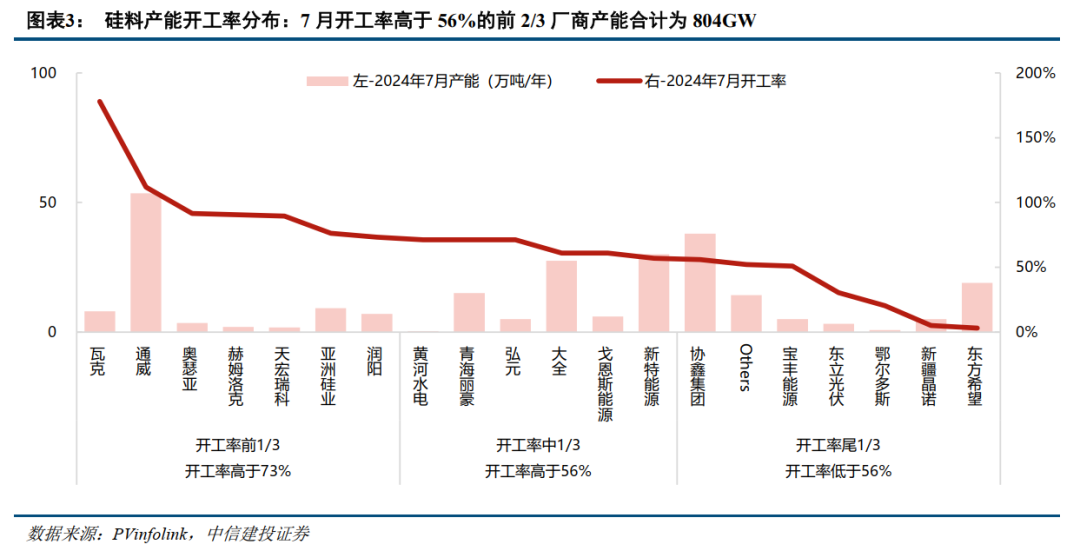

硅料:预计出清时间在2025年末-2026年。根据7月开工率情况,硅料企业可按照开工率高于73%、56%-73%之间、低于56%分为3类,分别对应405、399、406GW;假设开工率低于56%的后1/3硅料企业产能后续将陆续退出行业,余下804GW硅料产能可能在2025年末-2026年出清。

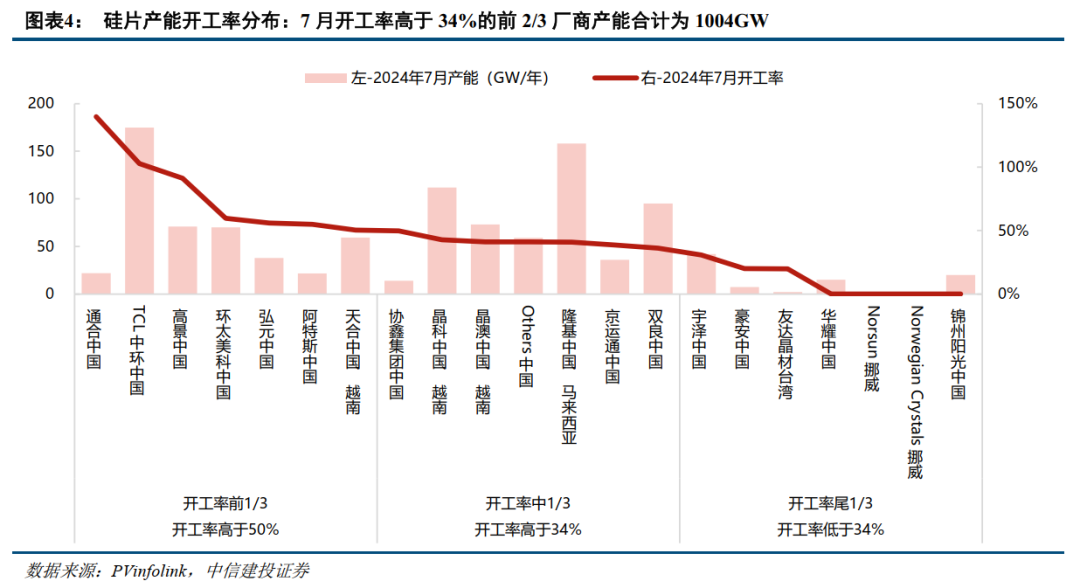

硅片:预计出清时间在2027年。根据7月开工率情况,硅片企业可按照开工率高于50%、34%-50%之间、低于34%分为3类,分别对应457、547、89GW;假设开工率低于34%的后1/3硅片企业产能后续将陆续退出行业,余下1004GW硅片产能可能在2027年出清;硅片出清时间相对其他环节较晚主要因为行业集中度较高,且产品同质化程度较高(当前开工率接近)。

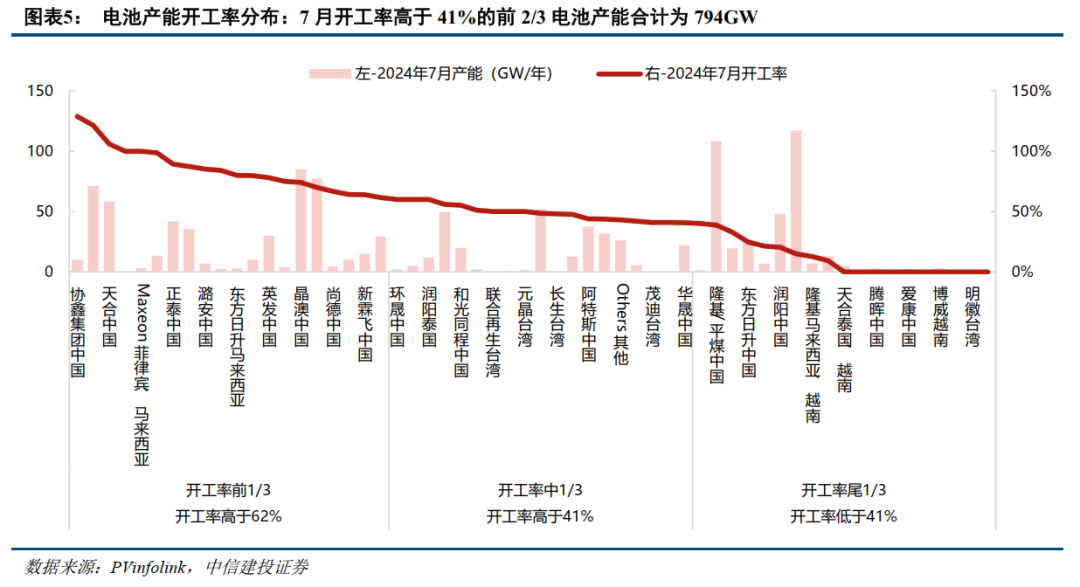

电池:预计出清时间在2025年末-2026年。根据7月开工率情况,电池企业可按照开工率高于62%、41%-62%之间、低于41%分为3类,分别对应512、283、362GW;假设开工率低于41%的后1/3电池企业产能后续将陆续退出行业,余下794GW电池产能可能在2025年末-2026年出清。

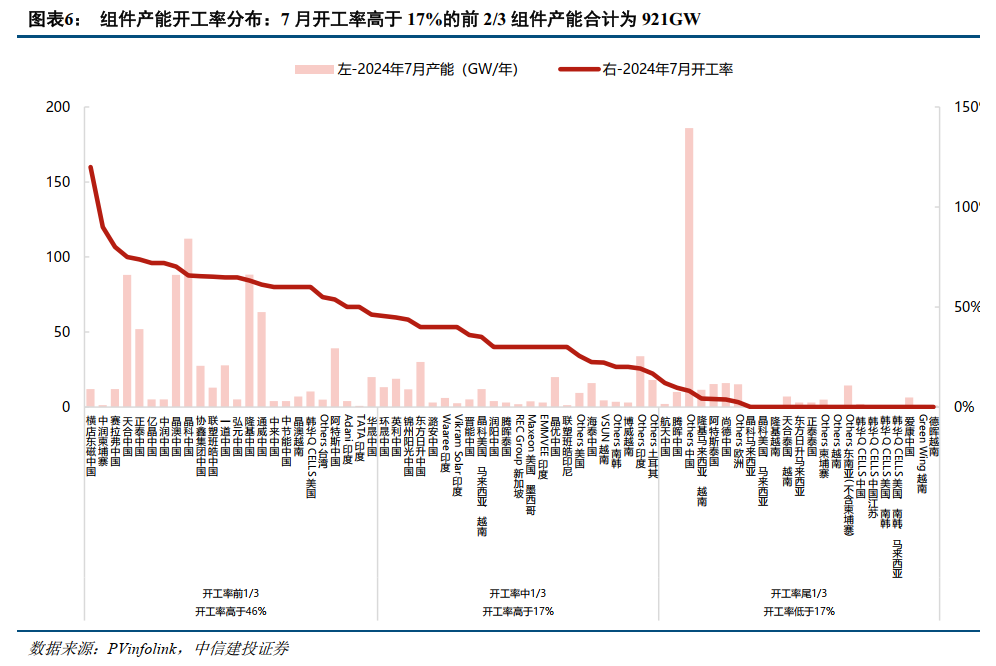

组件:预计出清时间在2026年。根据7月开工率情况,组件企业可按照开工率高于46%、17%-46%之间、低于17%分为3类,分别对应694、227、299GW;开工率低于17%的后1/3组件企业主要以国内的尾部小组件厂为主(Others中国),其次是韩华QCELLS及头部组件厂在东南亚的产能;假设这部分产能后续将陆续退出行业,余下921GW组件产能可能在2026年出清。

扫码下载智通APP

扫码下载智通APP