酒鬼酒(000799.SZ)中报营利暴跌,现金流由正转负,省内外双向受挤压

本文转自“证券之星”,作者:刘凤茹

继去年业绩大滑坡后,酒鬼酒(000799.SZ)颓势延续至今。酒鬼酒发布2024年半年度报告显示,今年上半年公司营利双降,其中归属净利润暴跌七成。相关数据不仅低于市场预期,且是白酒上市企业中为数不多业绩下跌的公司,意味着酒鬼酒在白酒行业的竞争中进一步落后。

证券之星注意到,酒鬼酒业绩大幅下滑并非偶然。报告期内,内参系列、酒鬼系列、其他系列产品的收入均出现不同程度的收缩,且公司现金流由正转负。

当下白酒行业正处于调整期,集中度持续提升,市场份额、利润进一步向头部企业集中。而酒鬼酒省内外市场双向受挤压,一定程度上加剧了公司的业绩困境。

净利润与现金流背离

财报显示,酒鬼酒今年上半年实现营业收入9.94亿元,同比下降35.5%;归属净利润1.21亿元,同比下降71.32%;扣非后净利润1.17亿元,同比下降71.98%。

酒鬼酒前身是始建于1956年的吉首酒厂,1997年在深交所上市,2016年成为中粮集团成员企业。目前,酒鬼酒有“内参”、 “酒鬼”、“湘泉”三大系列产品,其中内参系列

定位高端,酒鬼系列定位次高端,湘泉系列定位中低端。

今年5月,酒鬼酒披露的一则投资者关系活动记录表中提到,公司产品聚焦主要是聚焦红坛酒鬼酒和 52 度内参酒,酒鬼红坛由于一直有良好的动销基础,在公司聚焦发展酒鬼红坛策略的加持下,进一步推动酒鬼核心终端建设,以宴席培育带动酒鬼红坛动销,促进库存去化,有利于红坛产品价格稳定上升,酒鬼红坛消费者开瓶量、宴席场次逐步向好。

酒鬼酒直言,公司去年 11 月份将 52 度内参焕新升级 52 度内参(甲辰),强化52 度内参(甲辰)战略地位,今年对内参酒坚定推行控盘分利模式,以高频次的内参甲辰宣传推介会和消费者扫码为抓手,促进了消费者开瓶,增加了宴席场次,内参(甲辰)市场价盘稳定提升,有效保障了经销商利益,提升了客户信心。

证券之星注意到,从业绩表现来看,并如预期的那般乐观。酒鬼酒在中报中表示,营收下滑主要系内参系列、酒鬼系列、其他系列收入下降所致。

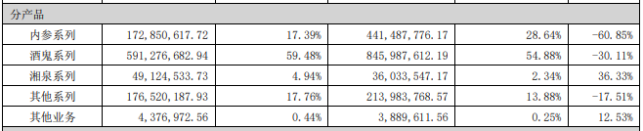

具体来看,内参系列作为酒鬼酒的高端核心大单品,其营收贡献占比从上年同期的28.64%降至今年上半年的17.39%,实现营收1.73亿元,同比下滑60.85%。酒鬼系列作为营收主力,也未能幸免,实现营收5.91亿元,同比下滑30.11%。其他系列收入为1.77亿元,同比下降17.51%。唯一的亮点是湘泉系列,营收增长36.33%至0.49亿元,但受限于产能,未能有效转化为利润补充。

除了收入下滑外,酒鬼酒主要产品的毛利率也出现了下滑。内参系列、酒鬼系列、其他系列今年上半年的毛利率分别为88.03%、75.78%、60.48%,分别下降了3.08%、3.46%、8.85%。

不仅如此,酒鬼酒今年上半年经营活动产生的现金流量净额同比暴跌350.97%,为-2.09亿元,上年同期为0.83亿元。净利润与现金流的背离进一步凸显了酒鬼酒盈利质量的脆弱性。

省内、外营收大幅收缩

纵观酒鬼酒近年来的发展,2016年-2022年是发展黄金期。收入从2016年的不足7亿元增至2022年的40亿元,归母净利润由1亿元增至10.49亿元。这7年间,有6年的营收和归母净利润保持双位数增长,其中2021年的收入、归母净利润增速高达86.97%、81.75%。

以“白酒黑马”姿态崛起的酒鬼酒,自2023年来遭遇“滑铁卢”,收入、净利润均双位数下滑。

证券之星注意到,今年以来酒鬼酒高层人事调整频繁。动向背后,剑指业绩层面的失意。

今年2月,中粮酒业投资有限公司董事长、党委书记高峰正式接替王浩,成为酒鬼酒新任董事长。此前,王浩已担任酒鬼酒董事长六年时间。6月底,因个人原因,王哲申请辞去酒鬼酒副总经理职务。资料显示,王哲在2011年就加入了酒鬼酒,是一名老将。

高管的变动,往往伴随着经营策略的变化。据公开信息,王浩时期,酒鬼酒的发展目标是全国化。高峰上任后,便转变了这一方向。酒鬼酒在2023年年报、2024年半年报中都未提及“全国化”。

2023年年报中,酒鬼酒表示,要市场聚焦,湖南省内大本营精耕细作,全渠道立体覆盖与建设,打造销量粮仓。2023年,酒鬼酒成立湖南事业部,强化省内精耕细作、全渠道覆盖,聚焦重点核心地级市,实现突破。

今年5月的一次投资者调研活动中,酒鬼酒再次表示公司2024年将坚定实施聚焦战略,精耕湖南大本营市场和省外样板市场,省内外同步聚焦,把品牌投入集中投放到湖南市场和省外样板市场。

只不过,湖南省内市场的竞争并不轻松。湖南省酒业协会数据显示,2023年,湖南白酒市场规模约为280亿元。其中地产酒约占80亿,省外白酒约占200亿。根据东方证券,酒鬼酒2023年省内营收贡献占比约30%,按此计算,酒鬼酒2023年省内营收近8.49亿元,占湖南白酒市场的3%左右。

经营层面看,酒鬼酒省内外双向受阻,未能顺利回到增长轨道上。2024年上半年,酒鬼酒省内市场收入4.13亿元,同比减少了33.68%,占营收的比重为41.58%;58.42%的收入来自省外市场,对应收入5.81亿元,同比下降36.74%。无论是省内还是省外市场,毛利率均出现下滑。

除了频繁的人事变动和销售体系的挑战,经销商对酒鬼酒的市场信心也减弱。截至2024年6月末,酒鬼酒合同负债为2.57亿元,同比下降四成之多。酒鬼酒的经销商数量从2023年末的1774家减少至今年上半年的1301家。(本文首发证券之星,作者|刘凤茹)

本文转自“证券之星”,作者:刘凤茹

扫码下载智通APP

扫码下载智通APP