港股打新 | 卡罗特(02549):全球增长最快厨具品牌之一 在中国线上炊具排名第四 申购!

家电龙头企业美的的上市表现给同样属于家电(厨具)行业的卡罗特(02549)制造了利好。2016年起公司转型比较成功,结论:申购!

卡罗特最早于2007年成立于中国杭州,是全球厨具品牌,13年专注于ODM,16年推出自有品牌。

公司于2016年推出卡罗特(CAROTE)品牌以来的八年内,公司已在中国、美国、西欧、东南亚及日本等主要市场的线上厨具细分领域建立显著地位,并成为全球增长最快的厨具品牌之一。公司的产品组合包括超过2500个涵盖不同厨具类别的SKU,包括炊具、厨房器具、饮具等。

根据报告,按2023年的零售额计,公司在各主要市场的线上炊具行业中排名前五,在中国排名第四,在美国排名第二,在西欧排名第三,在东南亚排名第二,在日本排名第三,市场份额分别为1.2%、13.1%、1.3%、8.6%及8.1%。

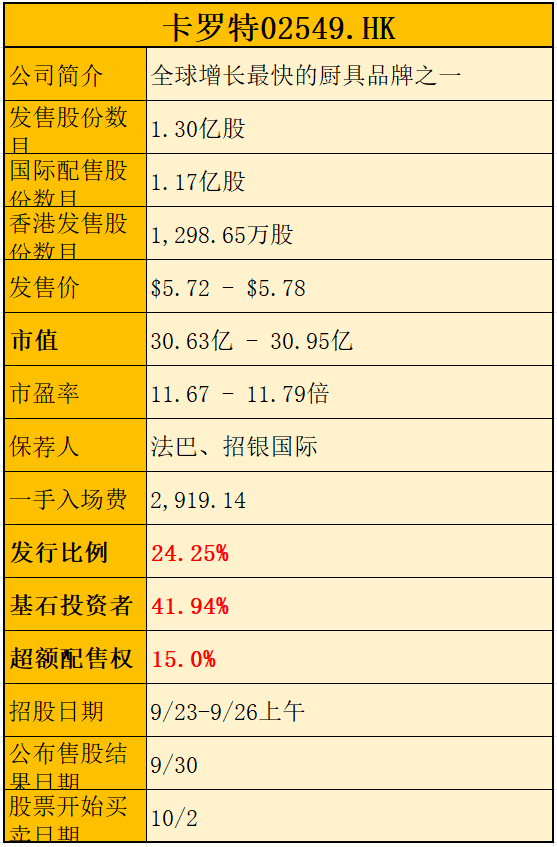

一、招股信息

回拨机制

二、财务简析

单位:人民币千元

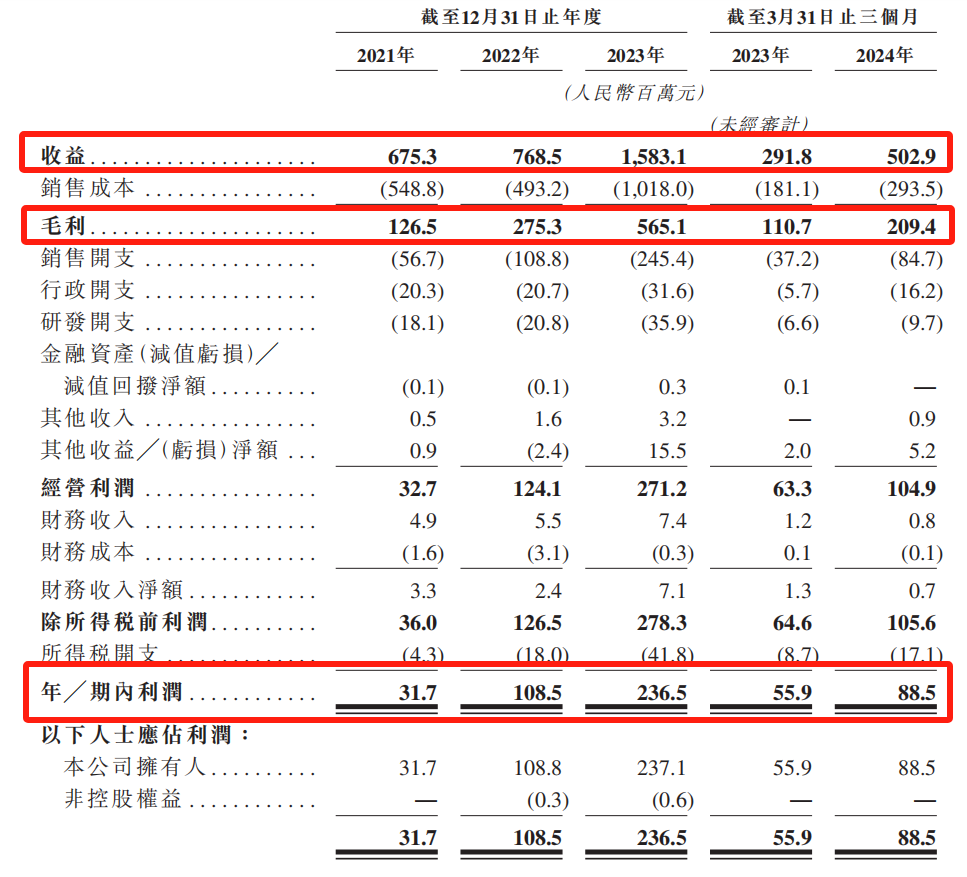

财务资料显示,2021~2023年公司收入分别为6.75亿、7.68亿、15.8亿,24年前三个月收入为5.03亿人民币;

2021~2023年公司毛利分别为1.26亿、2.75亿、5.65亿,24年前三个月毛利为2.09亿人民币;

2021~2023年公司净利分别为3170万、1.08亿、2.36亿,24年前三个月净利为8850万人民币;

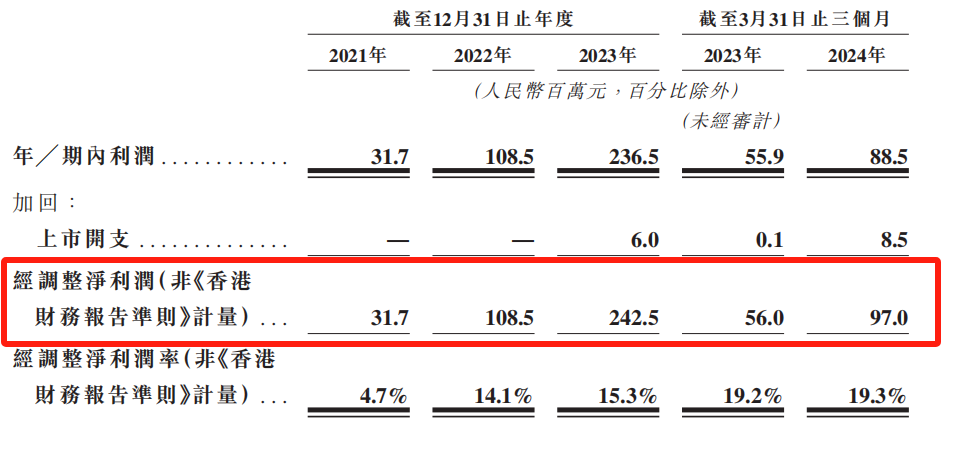

同期经调整净利分别为3170万、1.08亿、2.43亿,24年前三个月经调整净利为9700万人民币(若不涉及上市开支)

经调整PE-TTM约为11.43~11.55倍!

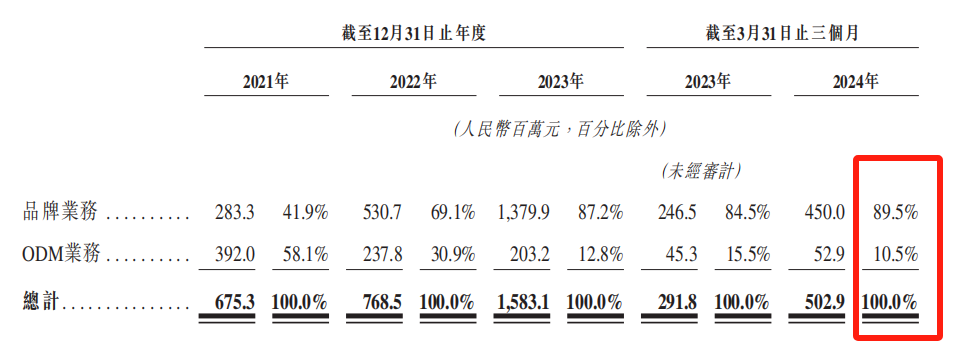

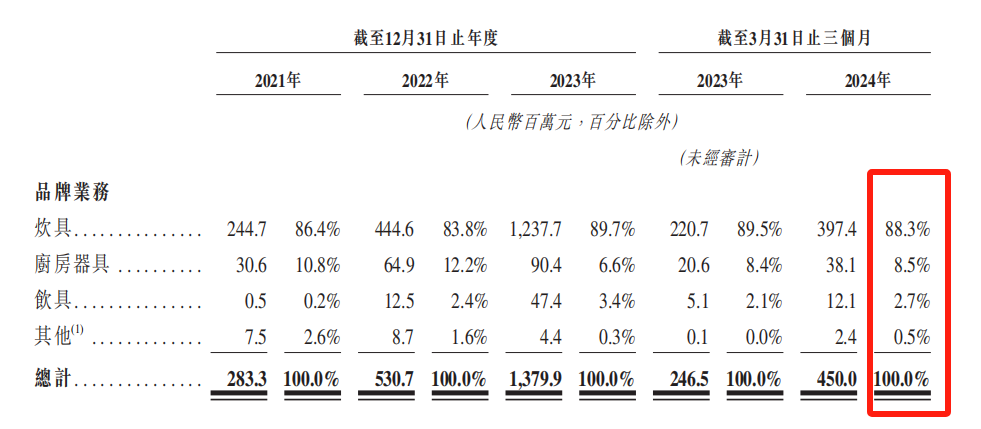

营收来源(按业务划分)

公司于2021~2023年与截至2023年及2024年3月31日止三个月,品牌业务收益分别为283.3百万元、530.7百万元、1,379.9百万元、246.5百万及450.0百万元人民币,分别占同期总收益的41.9%、69.1%、87.2%、84.5%及89.5%。于业绩纪录期,品牌业务收益增加主要是由于公司的业务增长所致,反映了公司通过扩大销售管道及拓宽产品供应有策略地专注发展该业务分部。

于2021~2023年与截至2023年及2024年3月31日止三个月,ODM业务收益分别为392.0百万元、237.8百万元、203.2百万元、45.3百万元及52.9百万元人民币,分别占同期总收益的58.1%、30.9%、12.8%、15.5%及10.5%。于业绩纪录期,ODM业务收益整体减少主要是由于公司售出的ODM产品数量由2021年的约7.5百万减至2022年的约4.4百万,进一步减至2023年的约3.7百万,再进一步减至截至2024年3月31日止三个月的约0.9百万,减少主要是由于:品牌业务的毛利率通常较高,公司有策略地将重点从ODM业务分部转移;及公司于西欧的ODM客户需求减少。

于2021~2023年与截至2024年3月31日止三个月,公司分别推出520个、1,305个、1,374个及361个SKU的自有品牌产品。其中炊具产品营收来源占比最大,最新占比约88.3%。

募资用途

集资所得其中约35%用于寻求收购及投资机遇;约25%用于产品研发;约20%用于扩张销售渠道;约10%用于ESG相关投资;及约10%用作营运资金及其他一般公司用途。

三、综合分析

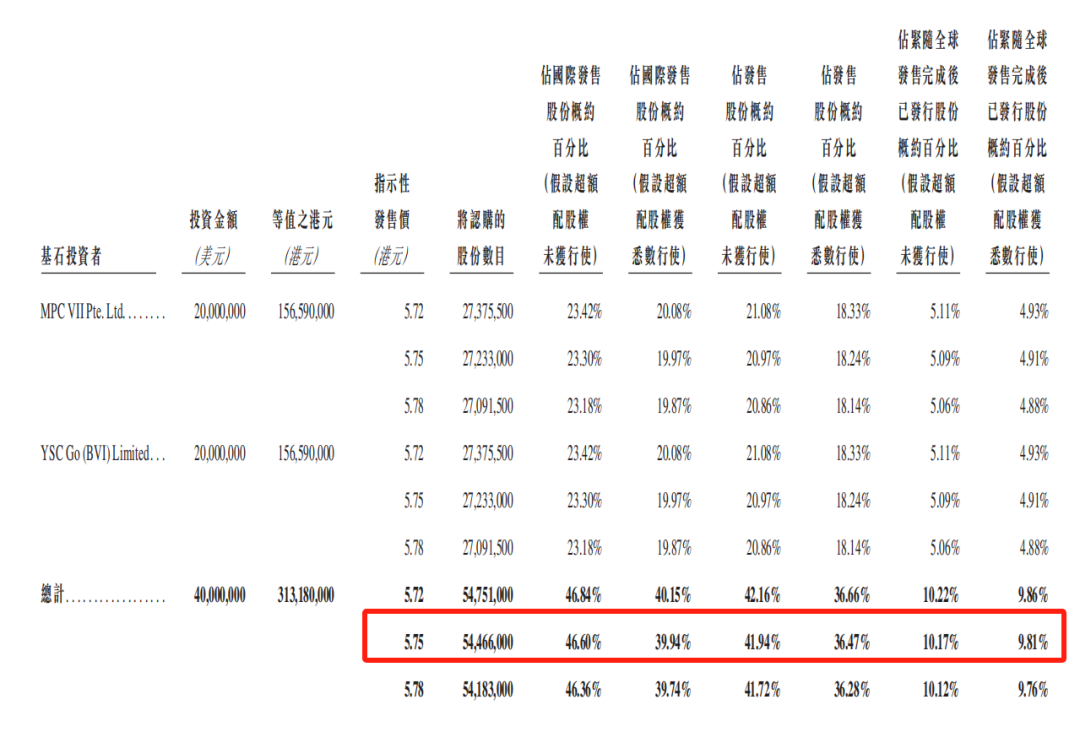

1、基石投资者,41.94%;

公司引入两名基石投资者,合共认购4000万美元(约3.13亿港元)股份,其中经纬创投和元生资本分别认购2000万美元等值股份,按中间价计算,约占发售股份约41.94%,假设超额配售权未获行使。禁售期6个月。

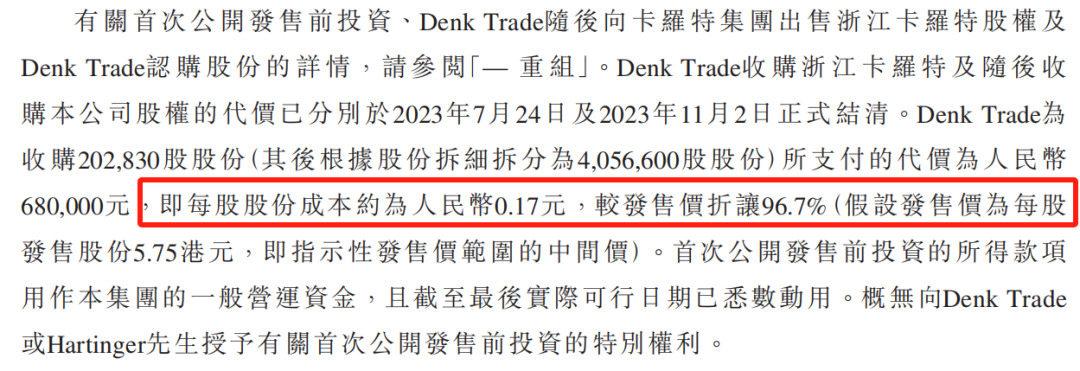

2、早期投资者;

公司于23年7月向Denk Trade发售股权,彼时发售价较中间价折让约96.7%,禁售期6个月。Denk Trade由Hartinger先生全资持有。

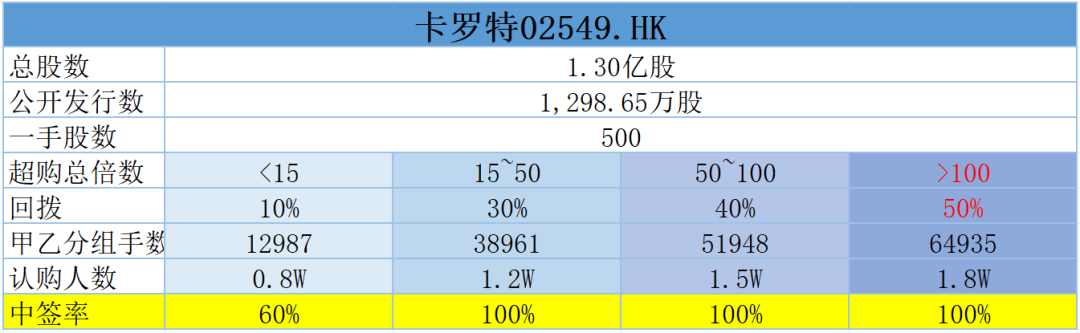

3、中签率推算;

公开发行1298.65万股,500股一手,甲乙组初始手数1.2987万手,预计中签率约100%。

4、保荐人历史表现

联合保荐人法巴今年暂时无项目。联合保荐人招银今年2个项目,EDA大涨,出门问问破发,表现不错。

5、同行表现

细分领域厨卫行业今年暂时无同行上市。如果把行业扩展到家电行业刚刚上市的美的00300是家电领域龙头企业,暗盘、首日均以红盘收盘,表现不错。

小结:

①全球厨具增长最快的品牌之一欧美排名高于国内;

②从ODM转型自有品牌卡罗特销售年复合增速120%;

③参考同行苏泊尔、九阳、美的等估值不算高;

④基石占比42%,去掉基石尚余4.33亿;

⑤大行保荐人法巴、招银比较稳健。

本文转自“ 站在Ju人肩上A”微信公众号;智通财经编辑:李佛。

扫码下载智通APP

扫码下载智通APP