中信建投:市值管理指引意见稿出台 A股市场优胜劣汰加速

智通财经APP获悉,中信建投证券发布研究报告称,本次市值管理指引意见稿出台,既是以文件形式阶段性汇总并推广了政策对以央企为代表的上市公司市值管理的引导和要求,也响应了投资者对上市公司开展市值管理的需求,意在进一步引导上市公司提高可投性和提升投资者回报水平。总体而言,对破净股进行估值提升规划要求一方面有助于被低估的优质资产进行重定价,另一方面也有助于市场加速实现优胜劣汰。随着央企上市公司有望率先建设完备市值管理体系,其中破净比例较深但盈利能力强的央企可能存在价值重估空间,从而带来投资机遇。而长期破净且经营较为不善的上市公司则可能随着市值管理体系下披露信息要求的增加、在投资者交易后快速出清,从而实现A股市场的优胜劣汰。

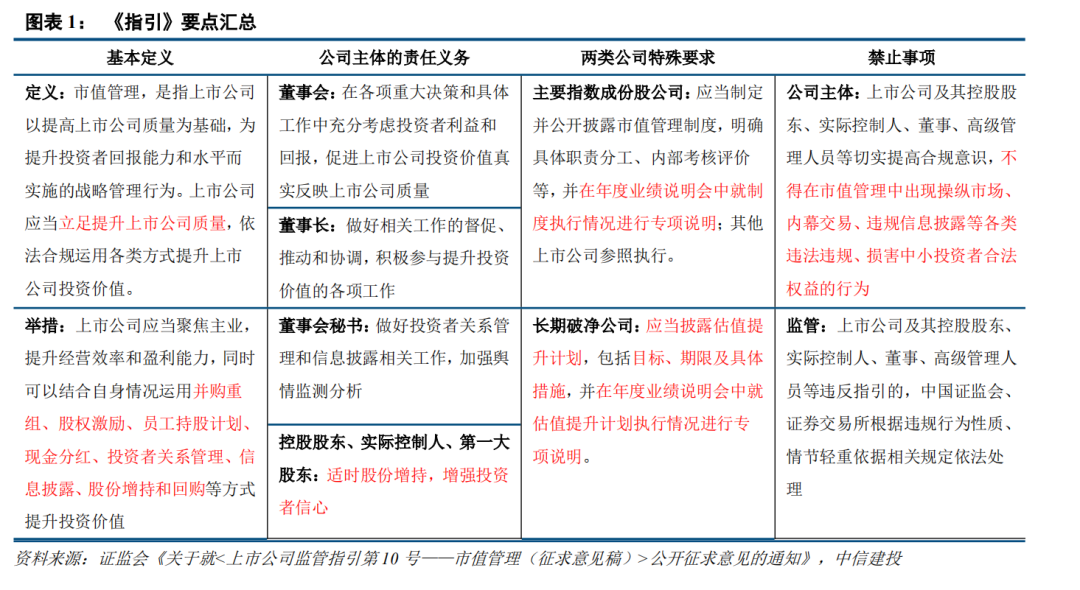

事件:9月24日晚间,证监会发布《关于就<上市公司监管指引第10号——市值管理(征求意见稿)>公开征求意见的通知》。上市公司市值管理指引征求意见稿(下简称《指引》)共计14条,通过市值管理的定义、市值管理相关主体的责任义务、两类公司(主要指数成份股、长期破净股)的特殊要求和禁止事项四方面,对上市公司开展市值管理进行了全方位引导和规范。

简评:

1.市值管理的内容进一步明确、各主体义务进一步确立,鼓励加强市值管理在考核中权重

年内市场参与者对市值管理关注度与日俱增,《指引》发布是监管在前期工作的汇总基础上以纲领形式对上市公司具体市值管理内容的明确,和对市场各方参与者诉求的响应。回顾政策出台背景,不难发现自2024年以来监管部门和市场参与主体对市值管理重视程度明显提升——1月国新办发布会上,首次提出将央企市值管理成效纳入负责人考核;3月中旬证监会发布《关于加强上市公司监管的意见(试行)》,提出推动上市公司加强市值管理,提升投资价值;4月新“国九条”亦专门提出制定上市公司市值管理指引并研究将上市公司市值管理纳入企业内外部考核评价体系;5月开始多家国央企上市公司带头披露“提质增效重回报”行动方案;投资者在投关活动中提及“市值管理”的频次亦有明显增加。总体来看,本次《指引》的发布顺应了监管要求及市场多方参与者的诉求,为后续公司开展市值管理工作提供了明确引导。

《指引》明确了市值管理的定义和管理工具。《指引》第一条、第二条定义,市值管理是上市公司以提高上市公司质量为基础,为提升投资者回报能力和水平而实施的战略管理行为;上市公司应当在聚焦主业,提升经营效率和盈利能力的基础上,积极运用并购重组、股权激励、大股东增持等市值管理工具提升投资价值。

《指引》确立了公司经营决策主体的责任义务。《指引》的第四至七条分别规定:

(1)董事会应当重视上市公司质量的提升,在各项重大决策和具体工作中充分考虑投资者利益和回报,促进上市公司投资价值真实反映上市公司质量。

(2)董事长应当做好相关工作的督促、推动和协调,上市公司股价出现异动等情况严重影响投资者判断时,董事长应当召集董事会研究提升上市公司投资价值的具体措施;董事和高级管理人员应当积极参与提升上市公司投资价值的各项工作。

(3)董事会秘书应当做好投资者关系管理和信息披露相关工作,加强舆情监测分析。

(4)控股股东、实际控制人、第一大股东等可以在符合条件的情况下通过股份增持等方式提振市场信心。

《指引》鼓励了公司将市值管理进一步嵌入其经营决策主体的考核。《指引》第四条提出,董事会在建立董事和高级管理人员的薪酬体系时,薪酬水平应当与市场发展、个人能力价值和业绩贡献、上市公司可持续发展相匹配。鼓励董事会建立长效激励机制,充分运用股权激励、员工持股计划等工具激发管理层、员工提升上市公司价值的主动性和积极性。

2.指数成份股央企有望打造为上市公司市值管理体系建设标杆,进一步提振市场信心

各主要指数成份股需建设完备的市值管理制度,明确主体职责、市值/PE/PB预警机制和股价大跌应对措施等。《指引》第八条和第十三条规定,主要指数成份股公司应当制定并经董事会审议后披露上市公司市值管理制度,至少对:(1)负责市值管理的具体部门或人员;(2)董事及高级管理人员职责;(3)上市公司内部考核评价方法;(4)对上市公司市值、市盈率、市净率等指标及上述指标行业平均水平的具体监测预警机制安排;(5)上市公司出现股价短期连续或者大幅下跌情形时的应对措施等事项进行明确。其中主要指数为沪深300 指数、科创50&;科创100指数、创业板指数、北证50指数及其他交易所规定情形。

目前部分公司已发布市值管理制度,但对监测预警机制/股价大跌应对措施涉及较少,建立该类措施有助于市场信心进一步修复。截至2024年9月24日,年内已有宏微科技、金陵饭店等部分上市公司先于《指引》出台了公司市值管理制度;对比发现,此类制度对于主体责任义务的规定与《指引》大体一致、市值管理也与考核实现了挂钩,但均为提及估值监测预警机制及股价大跌保障措施等内容。考虑到估值预警和大跌保障更多是作为托底措施,实际执行的概率较小,我们更多认为此类措施的超预期公布更多是帮助管理投资者的悲观预期,从而实现对市场信心的修复。

央企市值管理工作开展最早,而指数成份股开展市值管理更为有效,因此二者交集的指数成份股央企有望成为市值管理工作的新标杆,建议投资者保持关注。我们认为,本次《指引》明确提及指数成份股,一方面是因为其被动交易量更大、另一方面是因为其市值管理有助于展现指数的投资价值。而从市值管理工作开展情况看,此前央国企上市公司已经梳理并建设了完备的市值管理体系、考核也已实现挂钩,在相关制度制度及披露方面处于先发地位。我们认为指数成份股中的央国企有望率先发布市值管理制度,并打造成上市公司市值管理的标杆。

3.长期市值破净企业需制订明确估值提升规划,有利于优质资产重定价和市场优胜劣汰

长期破净企业需披露具体可执行的估值提升规划,且需进行年度评估并在业绩会进行说明。《指引》第九条和第十三条规定,长期破净公司(指股票连续12个月每个交易日的收盘价均低于其最近一个会计年度经审计的每股净资产的上市公司)应当制定并经董事会审议后披露上市公司估值提升计划,包括目标、期限及具体措施,相关内容和措施应当明确、具体、可执行,不得使用容易引起歧义或者误导投资者的表述。同时长期破净公司应当至少每年对估值提升计划的实施效果进行评估,并根据需要及时完善,经董事会审议后披露。进一步的,长期破净公司应当就估值提升计划执行情况在年度业绩说明会中进行专项说明。

仍然以央国企视角来看,上市央国企破净比例为11.81%,以金融地产企业为主。截至9月24日,目前A股市场全部1423家央企及地方国企上市公司中共有168家长期破净(其中央企49家、地方国企119家),破净率为11.81%,略低于全市场破净率。上述168家公司中金融(银行/非银)和地产链(房地产/建筑装饰/建筑材料)占据数量较多,其中银行/房地产分别以25家上市公司破净位居行业首位。在49家破净央企中,24H1盈利能力较好(归母净利润同比增速大于10%)的共计9家上市公司。

总体而言,中信建投证券认为,对破净股进行估值提升规划要求一方面有助于被低估的优质资产进行重定价,另一方面也有助于市场加速实现优胜劣汰。随着央企上市公司有望率先建设完备市值管理体系,其中破净比例较深但盈利能力强的央企可能存在价值重估空间,从而带来投资机遇。而长期破净且经营较为不善的上市公司则可能随着市值管理体系下披露信息要求的增加、在投资者交易后快速出清,从而实现A股市场的优胜劣汰。

扫码下载智通APP

扫码下载智通APP