楼市止跌回稳:三季度供求环降2成 四季度低位回升

2024年三季度,整体楼市重回年内低位,供求同环比齐降,不及上半年季均:一方面房企推盘积极性一般,三季度供应量较二季度环比下降2成,累计同比降幅仍在3成以上,尤其是二三线城市跌幅显著,仍以去库存为主;另一方面,三季度成交稳中有降,年中冲刺季之后需求进入疲软期,京沪杭等新政利好效应持续衰退,也使得成交增长相对乏力,金九成色一般。相较而言,二手房因业主降价、挂牌量上升,性价比凸显,对刚需吸引力更强,持续分流新房客群。

预判四季度,我们认为,在中央利好政策加持下,成交总规模将低位回升,预期成交量较三季度或将稳中有增2成左右,全年成交同比降幅将进一步收窄至3成以内。一线城市或将在“四限”松绑下迎来波段性复苏行情,宁汉津经历了前期调整后有望低位复苏,而弱二线和广大三四线城市成交规模将延续筑底行情,降无可降。二手房因价格优势市场份额仍将继续增长。

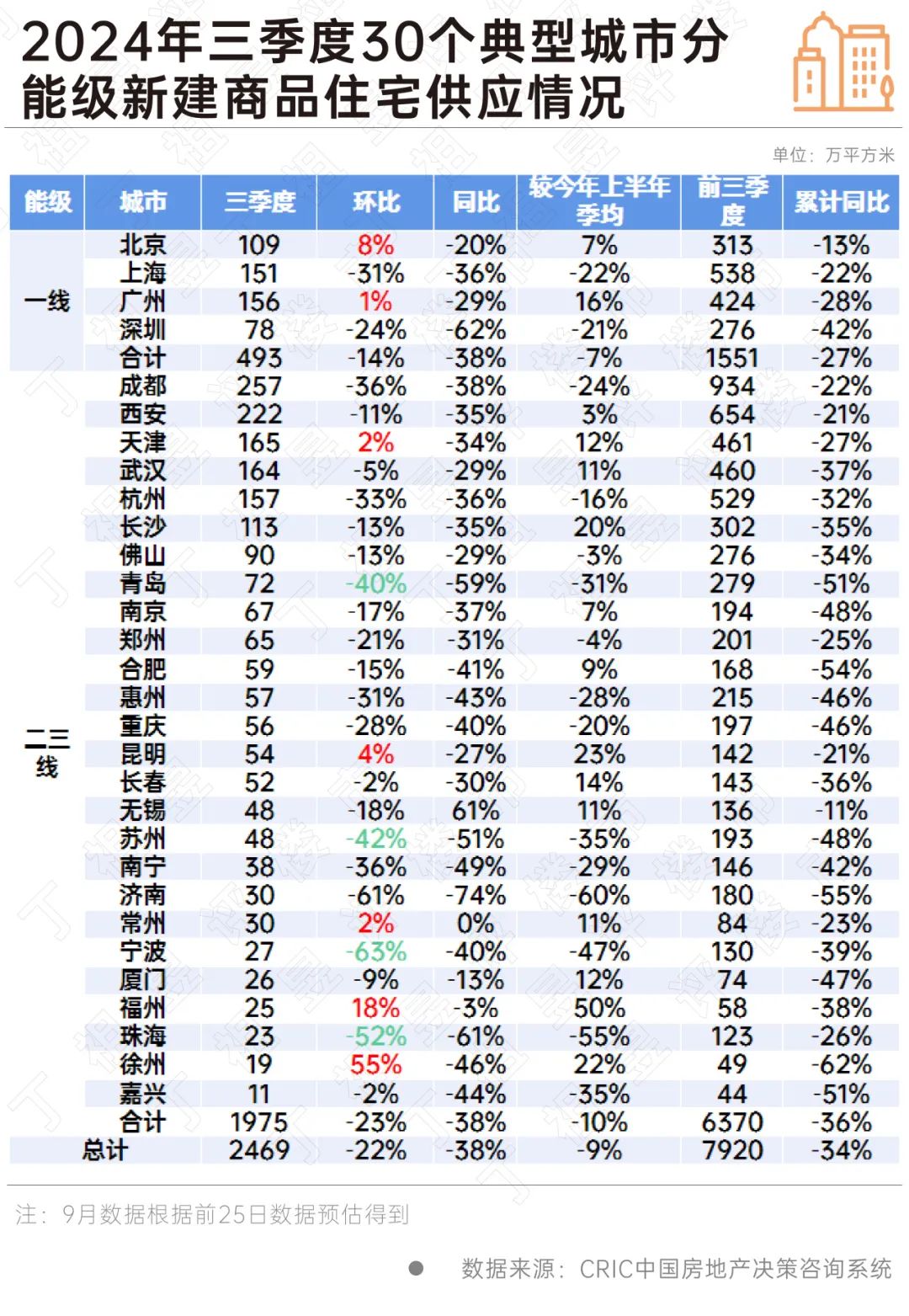

01新增供应三季度同环比齐跌 不及上半年季均

2024年三季度全国商品住宅供应较二季度稳步回落,2022年以来地市缩量加剧、新房供给约束,叠加行情低迷,房企推货积极性不高,也使得整体供应量延续低位,与一季度持平。据CRIC监测,7-8月115个重点城市新增供应2651万平方米,较二季度月均下降20%,同比去年7-8月降幅达31%,前8月累计同比降幅也为31%。

9月供应规模小幅微增,与上半年月均持平,30个重点城市新增供应908万平方米,环比上升12%,同比下降50%,绝对量为年内低位,与上半年月均值持平。依30城数据预估百城供应推算三季度环比下降22%,同比下降38%,较今年上半年季均下降9%,从前三季度累计数据来看,降幅达34%,供给延续缩量走势。

不同能级城市呈现出“普降”行情,一二线城市三季度供应量较二季度月均降幅均在2成以上,而85个三四线城市供应量本就处于低位,较二季度月均小幅下降12%。

受“以销定产”模式影响,苏州、宁波、青岛、济南等跌幅均在4成以上,少数城市诸如北京、广州、天津、昆明、常州、福州、徐州等环比不降反增,一方面源于二季度基数较低;另一方面,京穗津等迎来小波段行情,市场略有复苏,也使得供应量出现了小幅回升。

02新房成交同环比下降约2成 一线韧性较强

2024年三季度楼市成交延续筑底行情,因供应缩量叠加传统营销淡季,同时受高温天气影响,整体成交量回落至年内低位。据CRIC监测数据,7-8月115个重点城市商品住宅成交面积3361万平方米,较二季度月均下降17%,同比降幅为20%,前8月累计同比降幅收窄至35%。

9月延续8月低迷行情,即便供给量回升但成交延续稳中有降,为年内次低。据CRIC监测数据,9月30个重点城市整体成交859万平方米,环比下降6%,同比下降34%,与上半年月均值相比仍降17%。根据30城环比数据预估百城成交推算三季度同环比齐跌,跌幅均在2成以上,较今年上半年季均下降10%,从前三季度累计数据来看,跌幅仍在不断收窄,延续弱复苏走势。

分能级看,成交表现与供应表现相似,不同能级城市均呈现同环比齐跌,不过一线韧性较强,即便市场降温但跌幅相对有限,二三线城市同比跌幅均在2成以上,市场降温显著。

具体来看,广州、深圳三季度同比转增,且较上半年季均增幅均在10%以上,除了源于去年基数较低之外,三季度利好政策加持也使得市场行情有小幅复苏迹象。值得关注的当属上海,8-9月多个豪宅盘入市成交热度不减,高端盘需求相对旺盛。

二线城市中,短期内市场热度较高的当属成都、西安等中西部大市,三季度成交面积分别为282万平方米和175万平方米,且累计同比降幅仍在3成以内。

值得关注的是,当前房企推货“提质缩量”,市场热度主要依托改善盘支撑,整体去化率明显优于刚需。

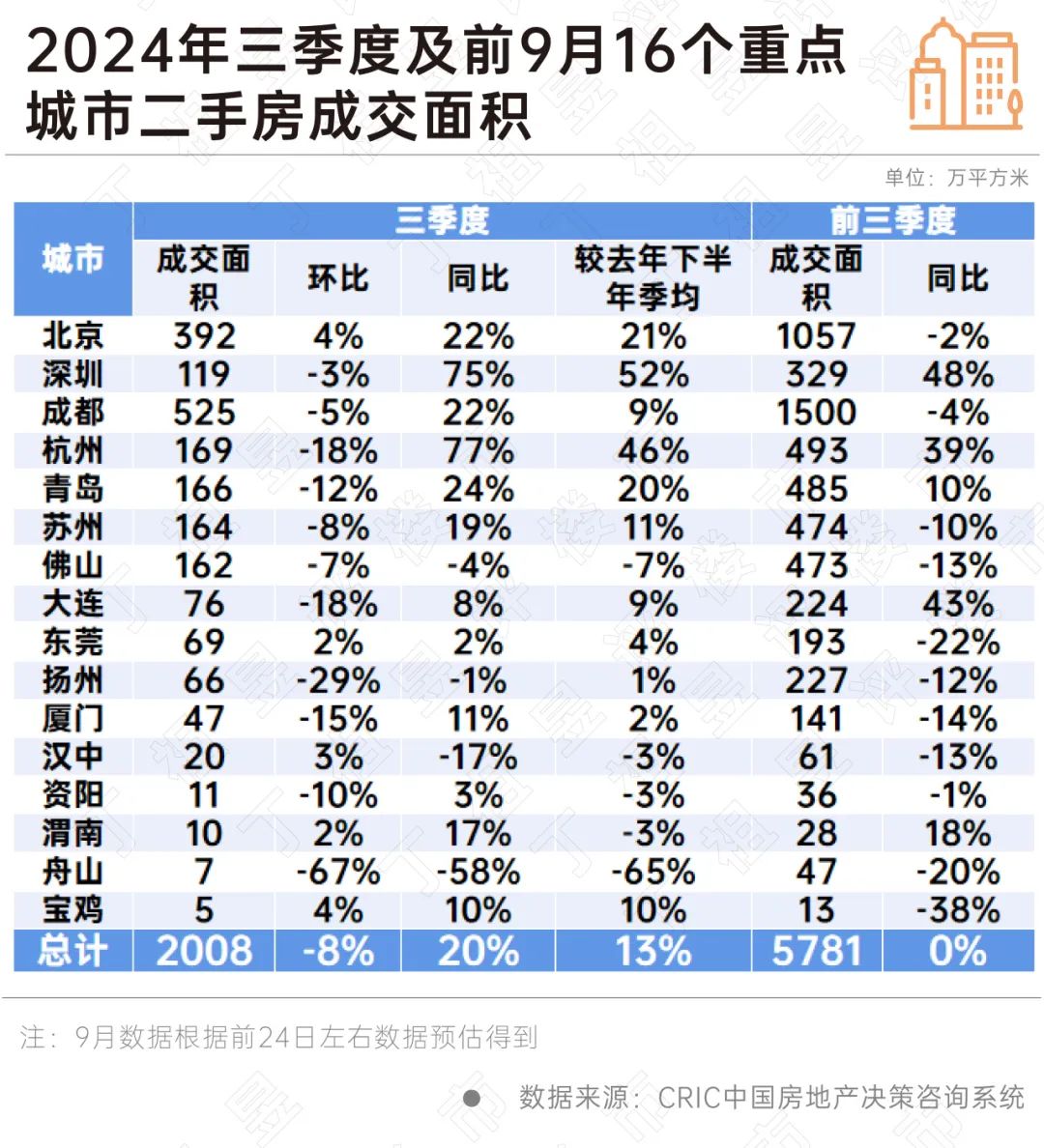

03二手成交三季度环比转降 京深成交持稳、厦杭回落

2024年三季度,16个重点监测城市二手房累计成交面积预计为2008万平方米,环比二季度下降8%,同比增长20%,较去年下半年季均增长13%。前三季度二手房累计成交5781万平方米,持平于去年同期。

按月来看,7-9月二手房成交渐次回落。7月,二手房市场热度延续,成交规模升至年内新高,总成交面积达到755万平方米,环比增长3%,同比增长41%。8月,市场转冷叠加高温天气等因素影响,成交环比回落13%至659万平方米。9月“金九”明显失色,成交环比不增反降,环比再回落10%,至594万平方米的年内次低位水平,同比增幅也收窄至5%。

从城市维度来看,北京、深圳等市场运行相对平稳,杭州、厦门等转冷明显。杭州三季度成交高开低走,7月市场延续热度,8-9月市场逐渐转冷,三季度累计成交169万平方米,环比下降18%,跌幅居于重点城市前列,同比虽然仍增长77%但主要是去年同期成交低基数效应所致。相比之下,北京、深圳二手房成交更具韧性,深圳市场总体保持活跃度,成交规模在上季度较高基数的情况下环比仅跌3%,同比增幅更是在70%以上,北京成交逆势增长,环比再增3%。

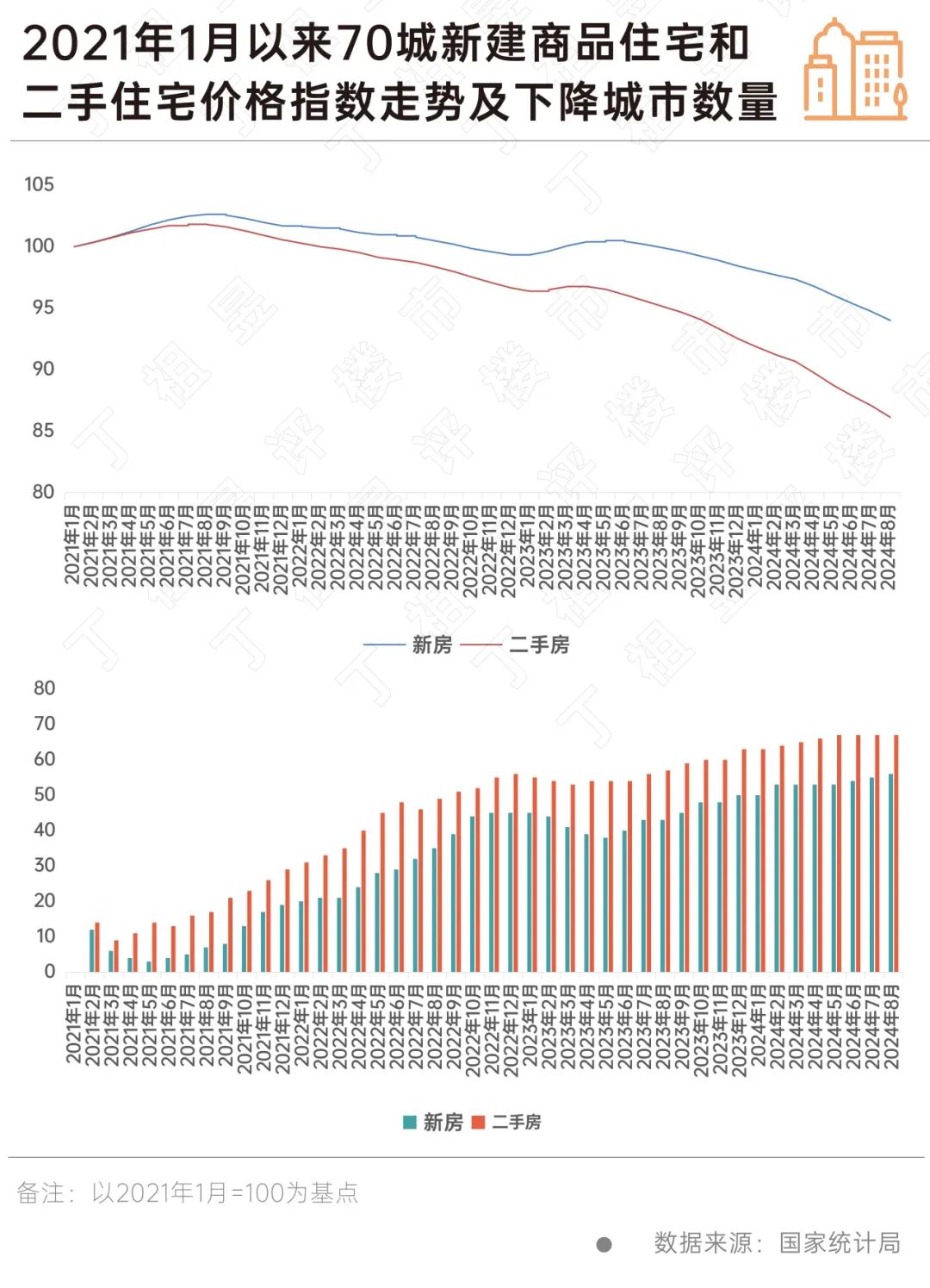

04一二手房价均跌且跌幅走扩 佛漳芜盐等三四线加速回调

从国家统计局公布的70个大中城市房价变动情况来看,2024年三季度70城新建商品住宅和二手住宅价格指数降幅仍有持续扩大趋势。

我们以2021年1月为基点来看70城新建商品住宅和二手住宅价格指数走势,新房整体降幅由7月末的5.26%增至8月末的5.99%,二手房降幅由7月末的12.92%增至8月末13.87%,从趋势变化来看,新房和二手房降幅差距有扩大趋势,二手房跌幅仍超新房。

事实上,二手房价格同比下降城市数量较多已达2021年以来峰值,截至2024年8月末,67个城市均呈现下跌态势,而新房销售价格同比下降城市数量增至56个。

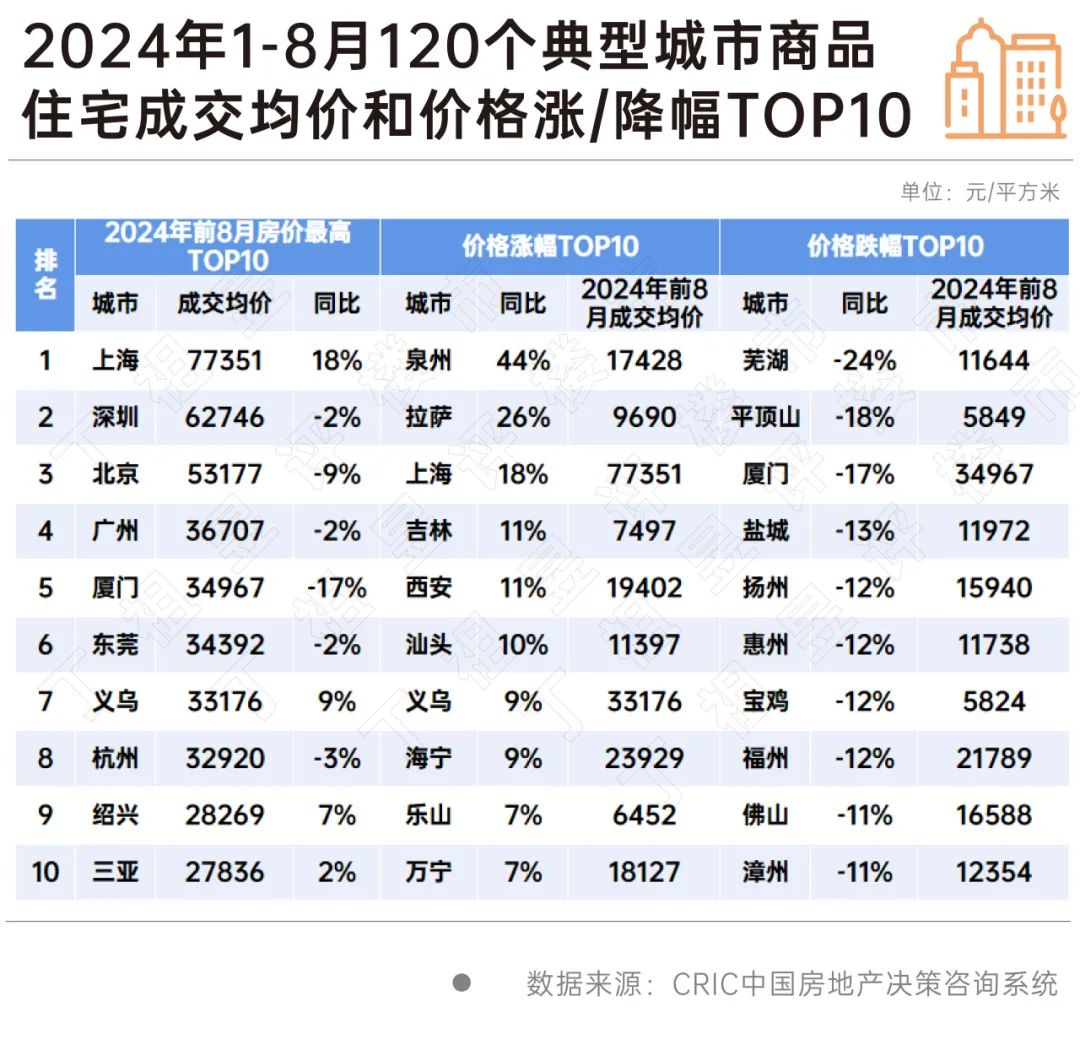

从CRIC监测的2024年前8月重点城市新建商品住宅成交统计均价看,一线及东部城市房价仍遥遥领先,上海、深圳、北京位列房价绝对量TOP3,不过受市场降温影响,深圳房价同比回调2%,北京叠加结构性因素影响,同比降幅多达9%,广州、厦门、东莞、义乌、杭州位列第二梯队,房价在3-4万元/平方米区间内,三亚、绍兴跻身TOP10,房价在2.5万元/平方米以上,和二季度相比,南京、苏州跌出TOP10序列,绍兴、义乌补位。

目前来看,整体三季度延续筑底行情,9月成交基本持平8月,成色一般。预判四季度,我们认为,因9月末中央频繁发声,降息降准到核心城市“四限”松绑等政策落地,随着政策持续发酵,新房成交存在一定的回升空间,四季度环比三季度有望稳中有增20%左右,维持弱复苏,全年成交降幅有望收窄至3成以内。

一线作为新政利好直接受益者,新房成交仍有放量空间。其次,经历了前期深度调整,市场基本面尚佳的南京、武汉、天津等城市,整体成交有望小幅微增,延续弱复苏走势。最后,弱二线和广大三四线城市,诸如南宁、昆明、福州、无锡、常州等,市场修复仍有待核心城市的热度传导,这些城市当前楼市政策已处于“放无可放”的状态,市场信心跌至谷底,加之居民购买力不足,整体楼市还将面临较长的调整期。

二手房市场仍处于高位震荡行情,目前整体成交动能略有放缓,但是因刚需购房客群基数较大,叠加二手房业主延续以价换量策略,市场韧性还是略好于新房,预期10月整体成交规模还将延续高位。

文章来源为微信公众号“丁祖昱评楼市”,智通财经编辑:刘璇。

扫码下载智通APP

扫码下载智通APP