中信建投:估值修复先行 全面看多计算机板块

智通财经APP获悉,中信建投发布研报称,估值修复先行,新股、互金与券商IT充当排头兵,分化后建议优先关注预期反转较大的政府类、消费类IT和政策催化基本面持续改善的国产化赛道。计算机指数估值仍处近十年低位,有较大修复空间。市场成交额与金融IT/互金标的营收相关,市场放量下相关企业向好。鸿蒙原生系统10月8日公测,叠加近期信创大单推进,各环节厂商有望受益。Robotaxi将于10月10日揭幕,智驾产业链有望迎来新增长点。

投资建议:1)估值修复+顺周期白马标的;2)互金和券商IT;3)预期反转类IT公司(政府类IT、消费类IT、财税IT与政府采购IT、网络安全等方向);4)国产化方向,党政与行业信创加速,以及财税IT与政府采购IT方向;5)华为及特斯拉近期事件催化下相关产业链企业。

中信建投主要观点如下:

估值修复先行,新股、互金与券商IT充当排头兵,分化后建议优先关注预期反转较大的政府类、消费类IT和政策催化基本面持续改善的国产化赛道。同时,节后mate70、数据要素与Tesla的10月10日Robotaxi发布会或将带动相关领域标的关注度提升。

计算机指数估值仍处于近十年相对低位,具备上行潜力。据iFind数据,当前申万计算机指数PE-TTM(剔除负值)为42.37x,低于近十年(2014年9月30日至今)中位数48.78x,以及平均值51.85x。而从分位数看,当前估值水平仅位于历史21.01%分位,处于相对低估状态,短期大幅上行后仍具备上涨动力。

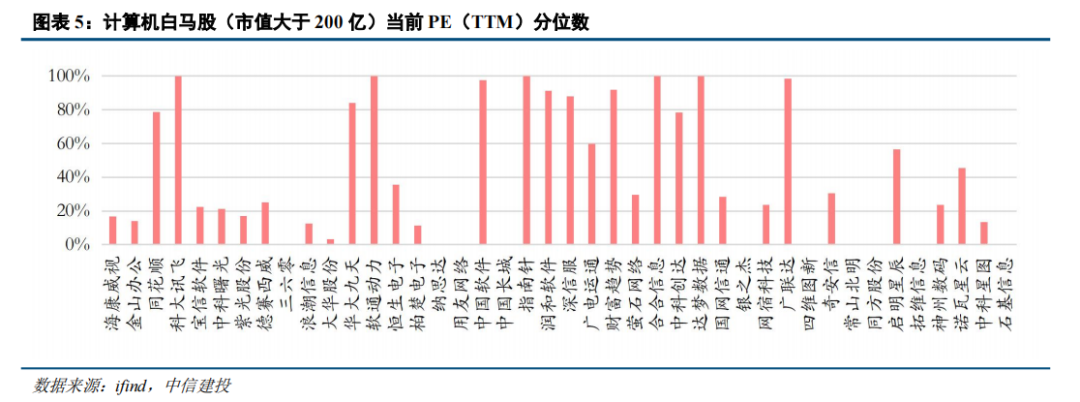

计算机白马股超半数估值低于历史50%分位,仍有较大上行空间。个股端,该行选取申万计算机板块中市值(截止2024年9月30日收盘价)大于200亿的公司作为白马股,并拉取其PE(TTM)和对应分位。具体而言,42家白马股中,剔除净利润为负的10家,估值低于历史50%分位的共计17家,超过剩余的半数,仍具备较大上行空间。

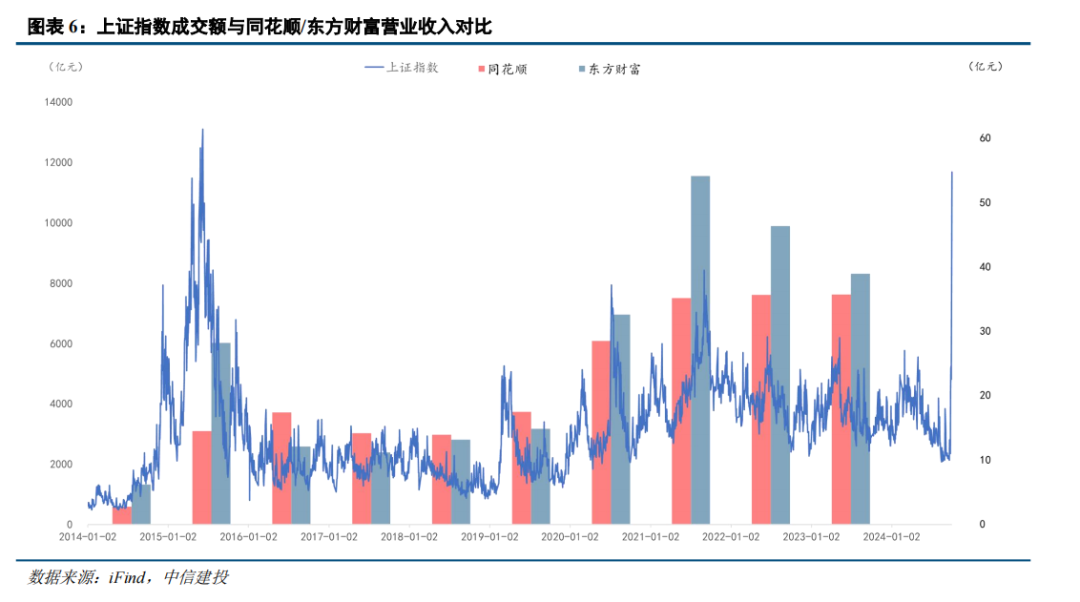

市场成交金额与金融IT/互联网金融标的营收表现高度相关,当前市场放量下相关企业经营有望持续向好。复盘2014年至今市场成交金额与金融IT/互联网金融经营情况的相关性,该行选取上证指数成交额,与同花顺和东方财富的营业收入进行对比分析。在2014-2015年的牛市行情中,上证指数成交额从最低的不足500亿上涨到最高超13000亿,对应2015年同花顺/东方财富营业收入分别为14.41/28.13亿元,同比分别增长442.90%/359.59%;2016-2018年,随着市场成交量逐步下行,同花顺/东方财富营收也趋势下滑,2018年分别为13.87/13.10亿元;2019-2021年,市场走出结构性牛市,上证指数成交金额对应从最低不到1000亿,震荡提升至最高超7500亿,同花顺/东方财富2021年营收分别达到35.10/54.05亿元,2年复合增速分别为41.94%/91.23%;2022年以来,随着市场相对弱势,成交量有所萎靡的同时,同花顺营收整体保持平稳,而东方财富营收则略有下滑;而今,政策组合拳下市场创下成交额新高,对应2024年9月30日上证指数成交金额达11677.73亿元,预计以同花顺/东方财富为代表的金融IT和互联网金融企业有望迎来经营表现的持续向好。

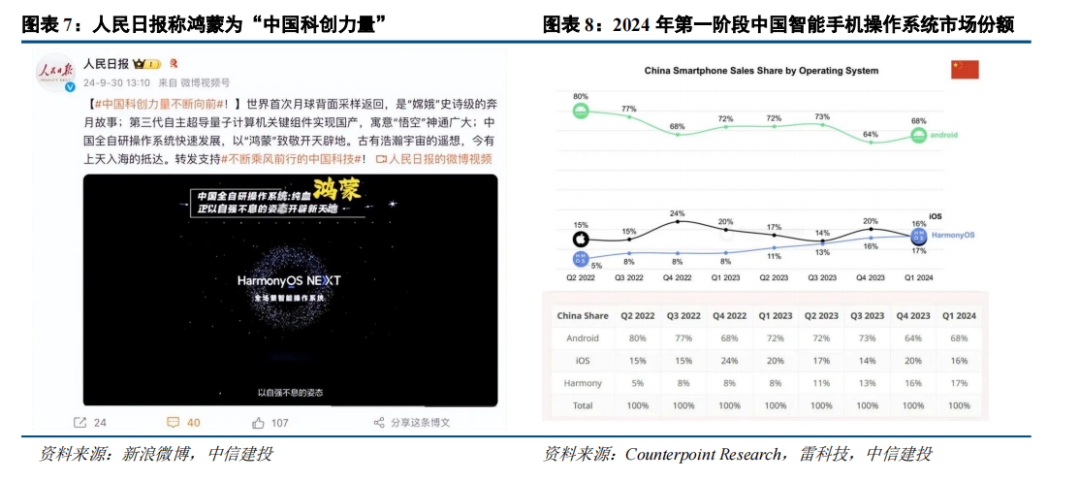

鸿蒙原生系统公测在即,Mate70有望于11月发布。10月8日,HarmonyOS NEXT系统将正式开启公测,首批公测机型包括华为Mate 60系列、华为Mate X5系列和华为MatePad Pro 13.2系列。据华为HDC 2024,基于在内核、文件传输、编程、图像引擎等方面的优化,HarmonyOS NEXT 整机性能比鸿蒙 4提升 30%,并将通过极简架构和极致并行,推动整机性能每年提升 20-30%。正如人民日报官微9月30日的推送将HarmonyOS NEXT和嫦娥六号探月、蛟龙号下潜等科技创新并称为中国75年来自主研发成就和技术力的代表,鸿蒙系统正以“开天辟地”之势成为移动操作系统重要的一极,1Q24鸿蒙系统国内市场份额更是达到17%,超过IOS位列第二。此外,华为官方曾确认新一代Mate 70系列旗舰将在今年第四季度发布,其也将搭载全新的鸿蒙系统,并推动HarmonyOS NEXT 大规模商用。据第一财经从手机零部件供应商的信息,新一代华为Mate 70系列旗舰手机的部分零部件已开始供货,产线在中秋节前就开始量产,手机产品将在11月上市,乐观情况下10月底会有新的消息。

近期各领域信创大单持续推进,信创各环节厂商有望受益。继福建监狱管理局4224万元、福建司法厅戒毒管理局2114万元信创替换项目,以及海关总署4.5 亿元的设备集采项目以来,信创大单持续推进。9月21日,瑞众保险发布2024年信创基础架构建设采购项目招标公告,涉及服务器、网络设备、数据库、中间件、软件等7个标包,合计预算3420万元;同日,金华市教育局发布信创计算机终端采购项目意向公告,预算金额1030万元;9月23日,中国电信股份有限公司湖北分公司2024年信创云电脑瘦终端采购项目(三次)招标公告发布,拟采购1万台信创云电脑瘦终端,其中CPU和操作系统须拥有核心自主知识产权,可对接并满足天翼信创云电脑业务正常使用;9月24日,2024年度贵阳银行信创台式电脑、信创笔记本电脑采购招标,预计采购信创台式电脑761台,信创笔记本电脑100台,预算金额600.90万元;9月26 日,上海证券交易所、上交所技术有限责任公司、上证所信息网络有限公司、上海上证数据服务有限责任公司发布《2024 年信创服务器资源池集采项目》招标公告,采购信创鲲鹏服务器及信创海光服务器,预算金额8520万元。该行认为,当前万亿规模超长期特别国债陆续发行,重点聚焦高水平科技自立自强,预计随着相关资金落地,党政领域国产化替代项目将得到增量资金支持,招投标节奏有望加速,信创各环节厂商均有望受益。

Robotaxi将于10月10日揭幕,智驾出租车商业化领域再迎重磅玩家。特斯拉将于10月10日举办Robotaxi揭幕活动,马斯克在X上回应———这将是自推出Model 3以来,特斯拉“最重要的时刻”。此前,马斯克曾多次表示希望通过Robotaxi和FSD为人们提供每英里成本最低的交通工具,据其在2019年自动驾驶日活动上给出测算值,有人驾驶出租车的成本为2-3美元/英里,而Robotaxi的单英里成本仅为0.18美元。具体而言,马斯克将Robotaxi车型暂时命名为“Cybercab”,其可能不配备方向盘和踏板,完全依赖特斯拉的全自动驾驶(FSD)软件运行。基于极低的单车制造成本,“Cybercab”单次乘车费用或与公交车票价相近。当前,百度、如祺出行等智能驾驶汽车已初具商业化落地能力,特斯拉Robotaxi的发布有望为市场带来新的想象空间,从而促进智能驾驶产业链相关企业迎来新的增长点。

总结:短期大幅上行后计算机指数估值仍处于近十年相对低位,具备上行潜力,其中计算机白马股超半数估值低于历史50%分位,仍有较大上行空间。市场成交金额与金融IT/互联网金融标的营收表现高度相关,当前市场放量下相关企业经营有望持续向好。鸿蒙原生系统将于10月8日公测,人民日报官微将鸿蒙系统称为中国75年来自主研发成就和技术力的代表。近期各领域信创大单持续推进,信创各环节厂商有望受益。Robotaxi将于10月10日揭幕,智能驾驶产业链相关标的或将受到关注。

投资建议:全面看多计算机板块。

1)估值修复先行,流动性释放与经济政策预期转向利好计算机优质底部白马和港股优质科技公司估值回归。计算机所属标的基本面的修复往往来自于经济预期或政策预期的好转,当前市场对经济预期的转向与风偏提升,利好计算机顺周期产业的白马标的估值回归。

2)金融市场增加流动性,成交量上升带动咨询、服务等需求回暖,叠加金融信创,建议关注互金和券商IT方向。

3)政策刺激叠加风偏上行,预期反转变化较大,建议关注预期反转类IT公司(政府类IT、消费类IT、财税IT与政府采购IT、网络安全等方向);

4)续看多国产化受益政府类开支增加,近期订单频出已有显现。a)受外部环境和供应链安全需求影响,国产化的党政市场下沉与行业深化有望加速;

5)考虑华为mate70即将发布与Tesla的10.10号Robotaxi发布等近期事件催化,华为产业链和智能驾驶方向的关注度有望提升。

扫码下载智通APP

扫码下载智通APP