中指研究院:“银十”开局表现“超预期” 房地产市场“回稳”迹象明显

智通财经APP获悉,中指研究院发布报告称,随着节前多项政策集中落地,从央行降准降息、下调首付比例,到北上广深接连落实地产新政,尤其是9.26政治局会议提出“要促进房地产市场止跌回稳”,极大地提振了市场信心。国庆“黄金周”期间,房企促销力度普遍加大,核心城市楼盘到访量、认购量普遍较节前大幅提升,部分项目成交量已超过9月全月,“银十”开局表现“超预期”,市场“回稳”迹象明显,预计短期内新政将继续显效,同时假期认购数据的大幅回升也将逐步在网签数据中得以体现,10月市场销售数据预计将出现明显增长。

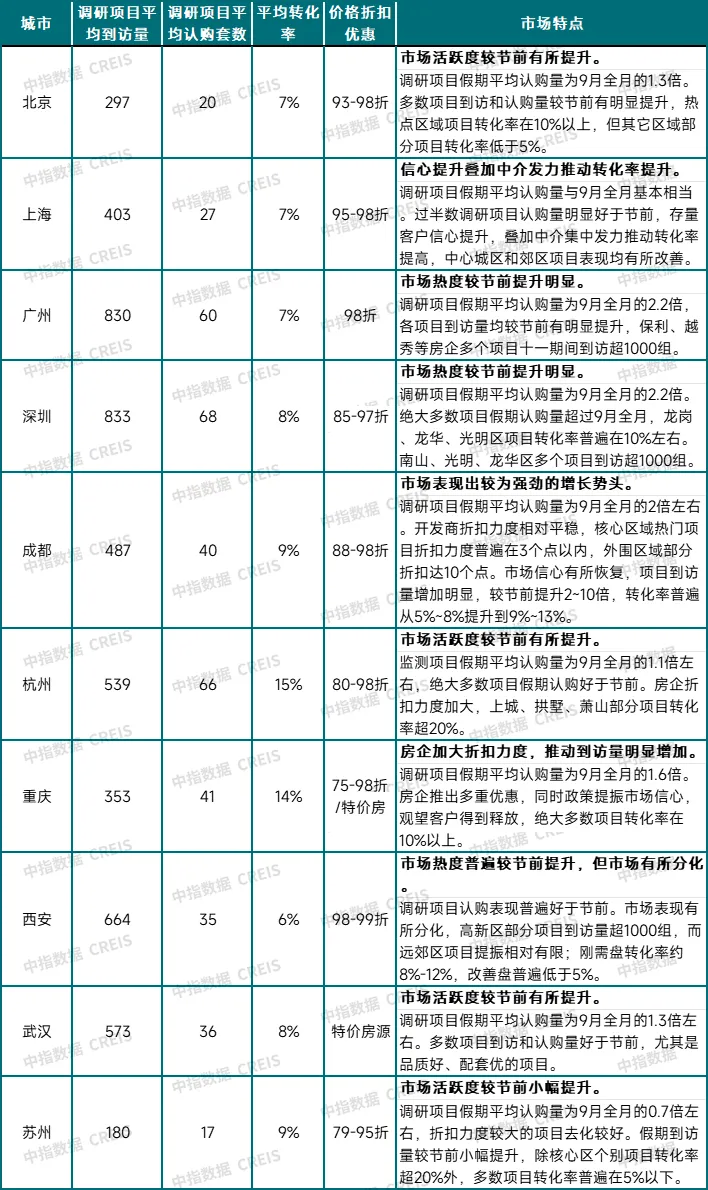

中指研究院指出,从新房到访和认购表现来看,多数城市市场热度较节前提升明显。根据中指监测,多数城市调研项目国庆假期平均认购量超过9月全月。尤其是一线城市在政策优化推动下,各项目到访和认购量明显提升,广深表现优于京沪,其中广州、深圳监测项目假期平均认购量达9月全月2倍水平,北京、上海超过9月全月认购量。值得注意的是,一线城市除优质改善项目延续较好去化外,十一期间多个刚需楼盘销售也出现明显好转。二线城市中,成都、杭州等热点城市保持较高热度,成交转化率出现提升,而重庆等城市仍依靠大幅折扣实现项目去化。

表:2024年国庆假期重点城市市场表现(项目调研情况)

注:以上信息来自中指院对重点城市部分项目的调研情况汇总数据来源:中指数据CREIS

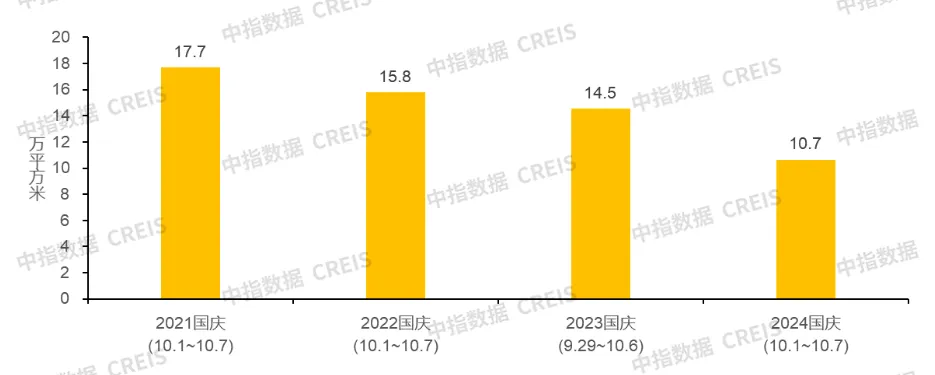

从网签情况来看,根据中指数据,国庆假期期间(10.1~10.7)25个代表城市新房日均成交面积较去年假期(9.29-10.6)下降约27%,考虑到去年国庆假期包含9月29-30日,部分城市月末网签量较高,若剔除这两天影响,今年假期25个代表城市新房日均成交面积较去年假期(10.1-10.6)增长约23%。另外由于网签数据存在滞后,结合假期各地认购情况的大幅提升,预计接下来几周网签数据将明显好转。二手房方面,国庆假期期间,重点城市二手房成交套数较去年国庆假期普遍增长。其中深圳、青岛、温州增幅均超100%,北京受网签滞后原因同比表现下降。

图:2021-2024年国庆假期25个代表城市新房日均成交面积(网签数据口径)

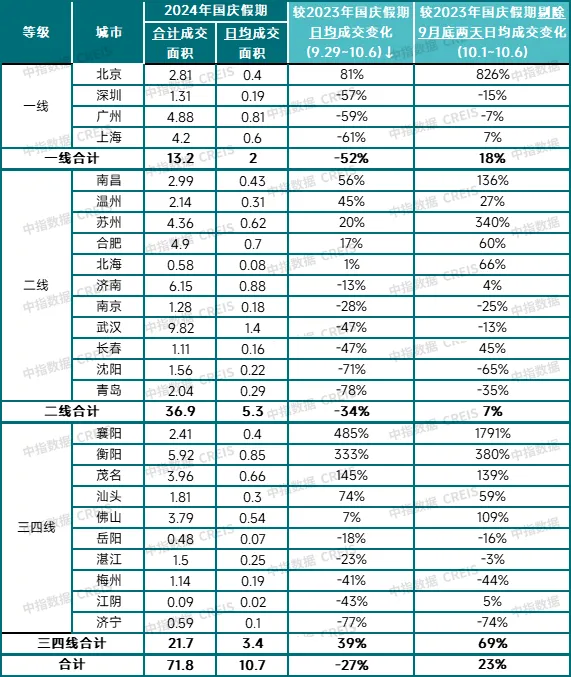

表:2024年国庆假期(10.1~10.7)代表城市新建商品住宅成交情况(万㎡)

注:广州、茂名、梅州、汕头、襄阳、湛江、济宁不包含2024年10月7日数据。江阴不包含10月3日、10月6日数据数据来源:中指数据CREIS

表:2024年国庆假期(10.1~10.7)重点城市二手房成交情况(套)

数据来源:中指数据CREIS

北京:假期前,北京新政如期而至,带动国庆假期市场热度较高。线上咨询量、案场来访、认购以及二手房带看量等数据较往年同期及九月都有明显增长,新房和二手房成交量均为近几年国庆假期的高点,热点区域项目转化率在10%以上。

从七天表现来看,新房来访认购呈现假期首末高,中间略低的市场走势。假期前几日,新政发布后,市场反应迅速,前期意向客户迅速下定,北京多个房企发布热销海报。随着假期外出旅游影响,案场来访及认购随之有所回落;假期末回京返程带动案场人流量明显回升。从项目表现来看,市场依然延续分化,朝阳、海淀、通州、昌平等区域市场更为活跃,客户更为青睐性价比高项目,尾盘项目市场表现一般。

上海:9月29日,上海发布调控新政,从刚需、改善、二手房交易等方面进行调整。国庆期间,上海楼市热度明显有所提升,部分项目假期平均认购量与9月全月基本相当。新房方面,共两个项目开盘,8个项目在国庆期间认购,因新政外环外个税要求从三年改为一年,明显降低了刚需客户的购房门槛,大部分项目国庆期间到访及认购均有所提升,其中保利西郊和煦认购率超8成。二手房方面,增值税免征年限“5年改2年”政策,以及非普宅标准的取消,均降低了二手房的购房成本,带看量明显提升。

广州:9月29日,广州全面取消楼市限购并下调二套房贷首付比例,“国庆黄金周”市场热度走高。多个楼盘现场人气较旺,到访量及认购量均大幅上升,购房者入市步伐明显加快,保利、越秀等房企多个项目十一期间到访超1000组,多个楼盘提前完成国庆假期的销售任务。预计接下来在政策利好及购房者信心逐步恢复的带动下,市场需求将逐步得到释放。

深圳:9月29日,深圳发布楼市新政,内容包括放宽限购、取消限售、增值税征免年限由5年调整到2年、优化个人住房贷款等。此次新政对刚需、刚改及豪宅类客群均有激励。

楼市新政叠加国庆假期效应,除深圳本地居民的入市意愿提升外,还新增大量外地以及海外的购房者。各新房楼盘营销中心看房量大涨,众多楼盘售楼处24小时卖房不打烊,部分楼盘出现样板间排队等候现象,成交喜报频发,南山、光明、龙华区多个项目到访超1000组。根据深圳住建局数据,全市新建商品住宅认购量较去年同期增长664.1%。购房者对后市预期及房价信心增强,国庆假期为第四季度的深圳楼市良好开局。

成都:十一期间,成都楼市显现出较为强劲的增长势头,到访量和成交量大幅增加,市场信心明显恢复。国庆假期前,政策利好层层加码,除成都城市层面的“当区无房算首套”、“以旧换新”等政策落地外,各区推出的如支持购房就学、发放惠民补贴、发放房票奖励等支持政策也在短时间内铺开,进一步提升购房者入市意愿。从项目走访情况来看,到访量普遍大幅增加,较节前提升2~10倍,部分热点项目需排队预约,单日到访量超过100组,转化率普遍从5%~8%提升到9%~13%。

杭州:在节前重磅利好促进下,杭州国庆假期供销两端活跃度均升高。供应端,七天假期中有8个项目开盘,新开房源体量超700套。房企营销活动频频,推出到访礼、认购礼、买房送车位、优惠券、房价直降、钜惠房源、砸金蛋等促销手段。需求端,市场迎来一波购房小高峰。开盘项目中有2个项目摇号(登记人数高于开盘房源量),其中,滨运锦绣里10月5号加推的213套房源吸引了1877组客户参与摇号,平均中签率低至11.35%,摇号热度略高于首开,潮语鸣翠轩150套房源也吸引了218组客户。除开盘项目,国庆期间平推的项目售楼处人气也显著好于前期,热点项目看房人数多则八九百组,成交规模在七八十套左右,多个前期销售表现不佳的项目也收获了人流高峰,日均到访量翻倍增长,国庆七天的成交量能达到前期月成交水平。

重庆:随着9月多个利好政策落地,国庆假期重庆多个楼盘加速推盘,售楼部到访客流和成交明显增加,其中保利和光尘樾、保利时区、山语桃源到访量均在200组以上,但各楼盘当前仍然以优惠让利吸引客户为主。

西安:节前,西安房协响应中国房地产业协会开展“百城千企商品房促销活动”,同时开发商发力营销,推出多项购房优惠措施(普遍为多重99折,实际在95折左右),包括购房送车位券、团购优惠、特价房、送地暖、封阳台等。假期期间,售楼部到访人数普遍增加,热门项目节日期间到访人数、成交上升表现明显。据悉,招商蛇口认购307套总计10.3亿,万科认购377套共计4亿,中粮大悦未来城单盘热销超3.2亿。

天津:随着节前一系列利好政策的出台,天津房地产市场呈现出企稳回升迹象。十一假期期间,新房日均成交套数高于去年同期,市场信心有所恢复。然而,楼市分化依然突出,主城区、环城区域表现良好,到访量、认购量较节前增加明显,整体成交量较9月水平翻2倍,其中河西、西青等区项目转化率达30%~40%左右。假期期间的热点楼盘主要集中在低总价的刚需盘、高品质的改善盘以及纯新盘,这些类型楼盘成为假期成交的主力军。整体来看,十一假期,天津房地产市场在政策的推动下展现出复苏态势。

武汉:假期期间,从案场来访量和认购情况来看,市场活跃度明显提升。9月30日武汉发布“汉十条”3.0,包括优化个人住房贷款套数认定标准、给予阶段性购房优惠支持、优化预(销)售方案管理、促进“以旧换新”住房消费等十项措施。同时东湖高新区、经开区等多个区域均举办专场房交会,各大开发商抢抓窗口期,结合金秋购房节积极营销,但由于此前多个项目优惠力度已较大,国庆期间进一步优惠的空间较为有限,从效果来看,购房者看房热情较高,来访量较节前提升显著,部分项目销售情况明显好转,假期平均认购量为9月全月的1.3倍左右。但从网签量来看,由于去年同期基数较高且网签数据较为滞后,日均成交同比仍表现下降。

青岛:青岛国庆期间的楼市表现活跃,楼盘到访量增多,成交转化也有所提高。假期期间各大楼盘折扣优惠、诸多改善楼盘品质竞争、市场供应减少以及近期涨价预期,都对国庆楼市行情产生了很大影响。短期内市场仍对价格敏感,市场观望者对个别楼盘涨价预期反应迅速,长期表现还要看后续政策的力度。

郑州:国庆黄金周期间,郑州市场表现出较高热度,多个项目日均到访量超过100组,认购量也较前期大幅提升,同时,部分项目优惠力度较节前有所减小,另有个别项目甚至上调销售价格。整体来看,今年国庆假期,郑州房地产市场情绪达到阶段性高点,房企端、客户端的市场信心明显好转,随着政策的持续发力,接下来市场止跌回稳值得期待。

南京:假期期间,南京新房市场呈现较为火热的场景,多个项目推出多种国庆假期限定优惠,如额外优惠3个点、限时优惠85折、工抵房等。多数项目售楼处来访量明显增加,成交认购较去年同期上涨较为明显。节前南部新城纯新盘中信泰富·九庐申请销许,国庆假期项目来访量超500组。目前市场信心有所恢复,但是板块间的差距较为明显,呈现局部改善的形势,核心板块、豪宅率先回暖。

苏州:假期期间,苏州许多楼盘纷纷推出一系列优惠促销措施,新房来访量、二手房看房量整体均有所增加,买卖双方谈判难度相较于9月份略有降低,认购情况也相对好于节前,但市场分化依然较为明显,非核心地段的楼盘受关注度较小。

展望未来,从政策来看,北上深未来限制性政策仍有优化空间,二线及三四线城市也有望加大购房补贴力度,进一步推动市场量价企稳。值得关注的是,除了“促销售”政策外,完善国企收储等去库存政策也是未来政策重要发力点。市场层面,目前“银十”开局表现“超预期”,核心城市市场“回稳”态势明显,居民置业信心开始恢复,预计短期内新政将继续显效,同时假期认购数据的大幅回升也将逐步在网签数据中得以体现,10月市场销售数据或将出现明显增长。

接下来,推动经济基本面改善仍是稳地产、稳预期的关键,四季度若政策持续发力、经济加快复苏,核心城市楼市或将筑底企稳,全国市场企稳亦可期。

扫码下载智通APP

扫码下载智通APP