欧洲天然资源基金:美联储降息预期减弱 减息步伐正变得更审慎

智通财经APP获悉,欧洲天然资源基金Commodity Discovery分析师李冈峰发文称,上周鲍威尔表示,美联储并不急于减息,他认为如果美国经济如他们预测般发展,那今年美国会再减多两次息,合共50基点(今年就是共减1%)。演讲后股市及黄金均有漏气之表现。再加上上周五公布美国9月份新增职位优于市场预期,市场对美11月减息幅度从50基点改变至25基点,令黄金的受欢迎程度减退。

之前美官方机构所提供的新增职位数据已经被证实儿戏(过去一年新增职位向下调接近100万份),看来市场还是单纯地根据政府给的数据做交易,换言之投资市场走势完全掌握于政府的喜好而跟基本面脱勾,这是件危险的事情。他表示,纵使黄金技术面有转差的趋势,但不要忽视中东局势为金价提供了支持。

数据来源:CFTC/LSEG Workspace

*为了方便比较,COMEX黄金的金属相当量除以10、COMEX白银的金属当量除以100。

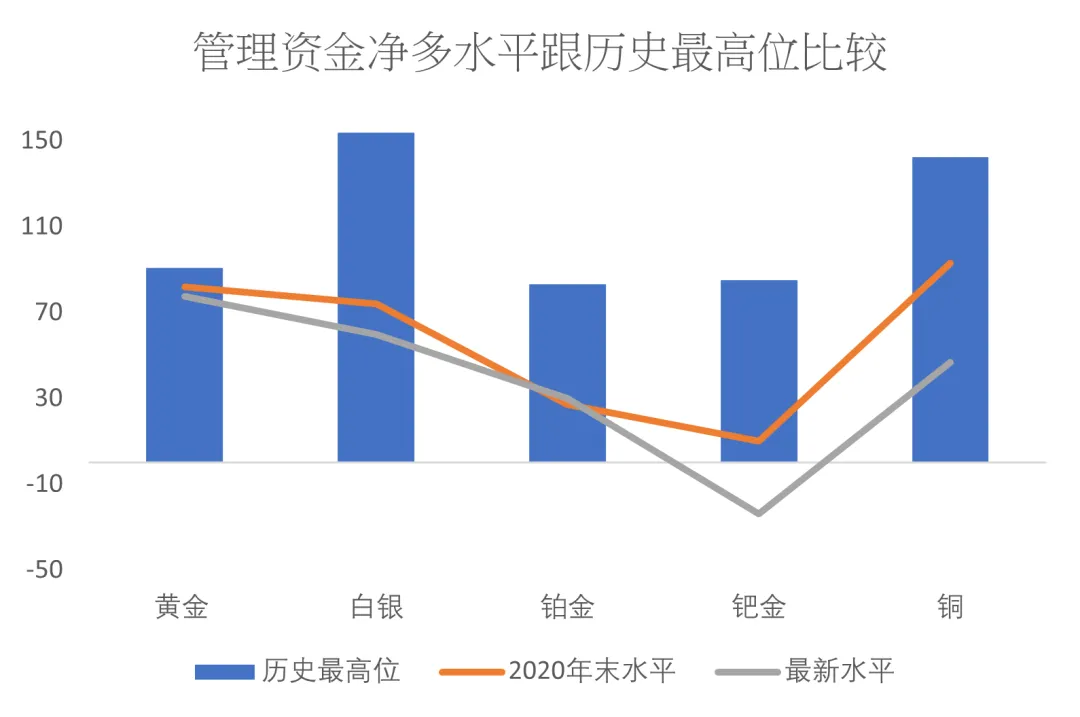

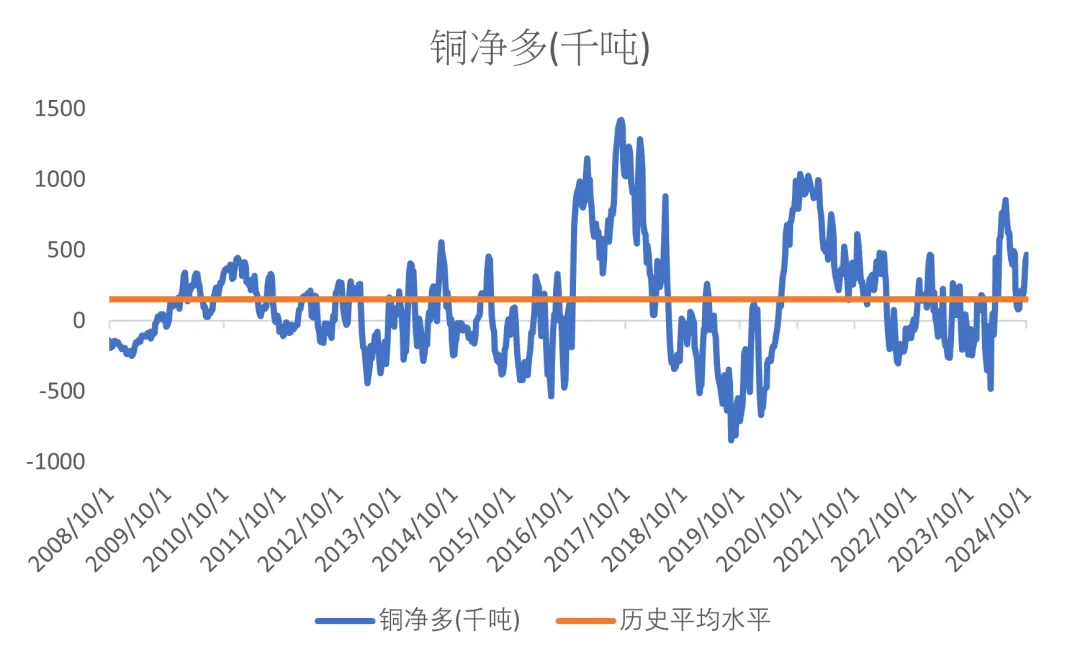

至上周二为止,美期金属中只有铂金和铜的基金净多继续上升,其他金属则出现基金净多下跌。

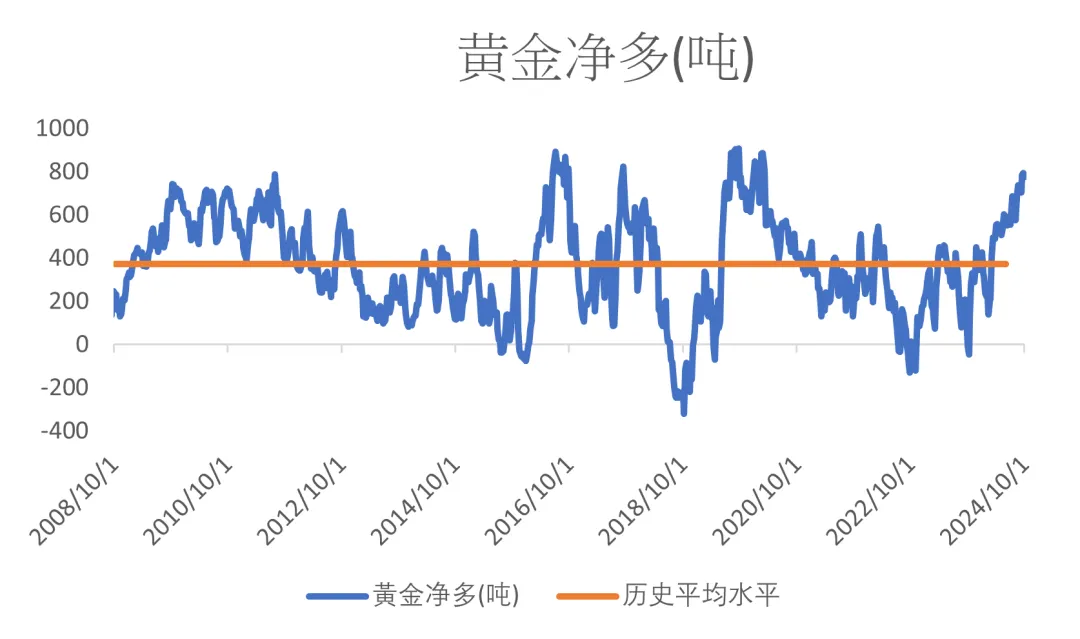

美期黄金基金多头上周环比下跌近6%结束了连续三周上升;基金空头同时急跌35%,结果基金持仓在净多793吨水平跌至775吨,是连续第51周基金净多的情况(在之前是连续46周净多),亦为2019年9月的历史最高位908吨的85%(接近近年最高水平)。至10月1日为止美元金价今年累积升28.9% (前一周+28.7%),基金多头同期内累积升49.7% (前一周+58.3%)。

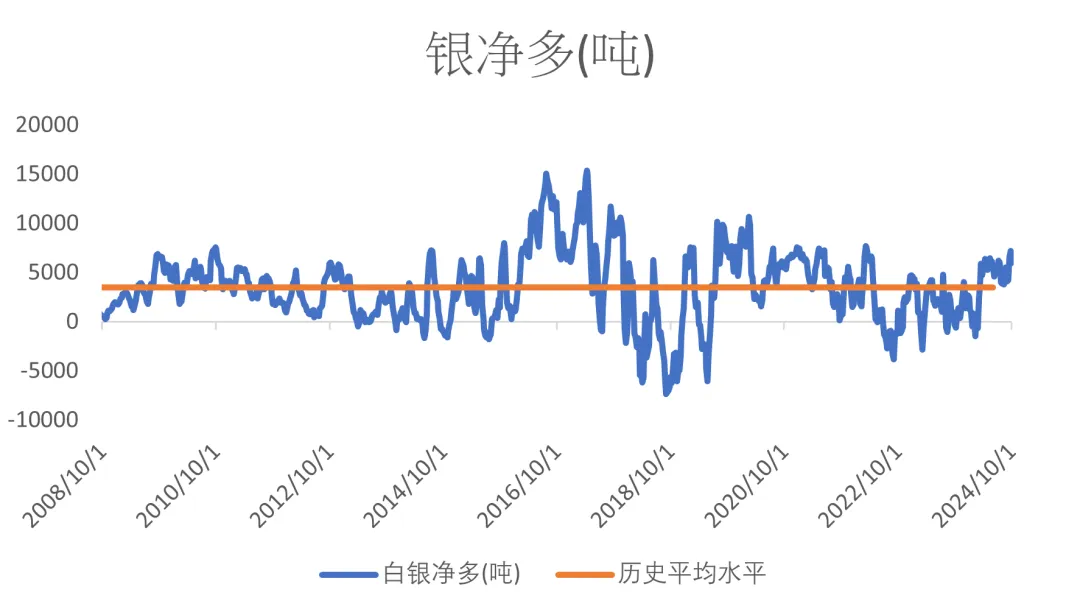

跟金价相关性较高的白银其波动一向强于其富表哥,美期白银多头上周环比跌9%;基金空头环比回升18%,结果基金持仓从净多7167吨跌至5969吨,并连续第30周基金净多,同时为其高峰期的39%。今年10月1日为止,美元银价今年累积升32.2%,白银基金多头累积+44.6% (前一周+59.4%)、空头累积跌25.3% (前一周-36.9%)。

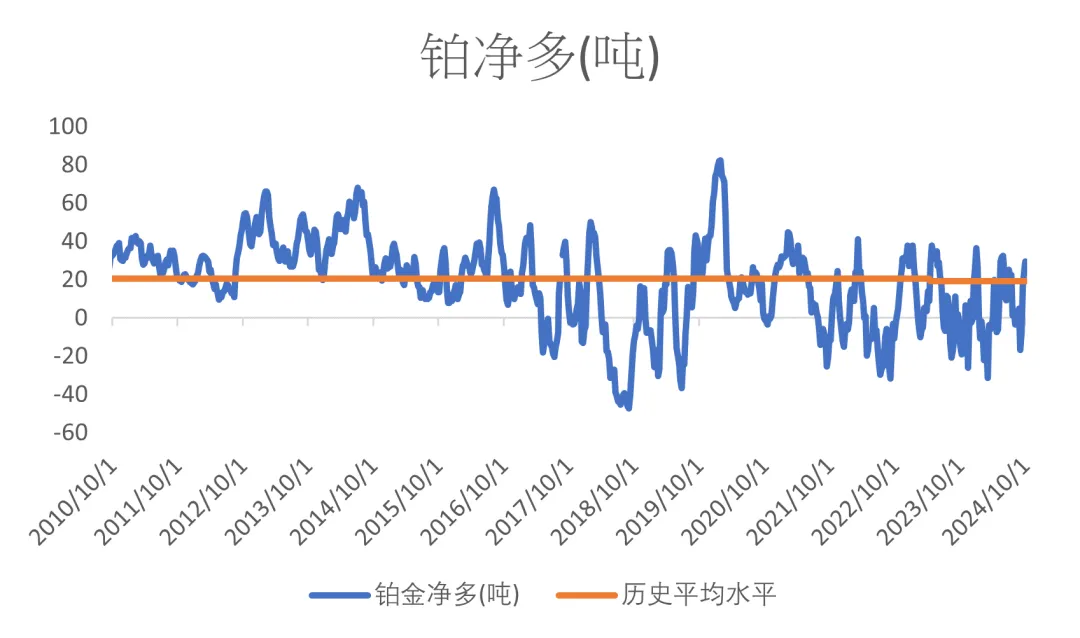

美铂基金多头上周环比升7%;空头跌10%,结果上周从净多24吨继续增加至30吨为过去18周最高水平。历史上美铂基金净空最长时间连续维持31周(2018年4月至2018年10月)。

美钯基金净空跌回至24吨。笔者认为纵使钯金的大牛市已经完结,但要是一天钯金还是维持在巨大净空水平,其他贵金属可能还是比较困难完全转势。美钯基金持仓已经是连续97周处于净空水平处于历史最长净空当中。

基金于美国期货黄金净多年初至今升84%(2023年累积升101%)

数据来源:CFTC/LSEG Workspace

基金于美国期货白银净多年初至今升125%(2023年累积跌44%)

数据来源:CFTC/LSEG Workspace

基金于美国期货铂金净多年初至今升13.2%(2023年累积跌7%)

数据来源:CFTC/LSEG Workspace

基金于美国期货铜净多年初至今升175%(2023年累积跌0.3%)

数据来源:CFTC/LSEG

Workspace

基本上从上图就可以清楚,纵使过去数年全球通胀升温,但各类金属价格均出现不同程度的下跌,主要原因就是期货市场欠缺了基金来做多带动杠杆效应。如果有人手上有水晶球数年前知道现时今年全球的通胀急升、战乱和各种不明朗而在期货市场做多贵金属,那结果他很有可能会输钱。从2020年疫情在全球扩散以来,贵金属的美期净多不断下跌,反映基金是有目的性不让贵金属走高。

美铜的CFTC每周报告从2007年开始,由于铜于2008年至2016年为熊市,因此美期铜历史上大部份处于净空水平其实并不值得奇怪。只不过从2020年开始,因为全球疫情爆发影响供应端及矿山运作,加上市场预期电车对铜的需求强劲,因此带领铜价走高,更曾创下新的历史高位。但现时全球的投资理念是全球进入经济衰退,对商品需求减少。

越接近美国总统大选(10月),或2025年,便要小心铜价出现滑落。铜价跟美股相关性较高。不过另一方面,我国加强资金投进股市的力度,从信心层面上应对铜价有所帮助。

笔者更新了对短期金价有重要启示短期方向的金价对金矿股指标。上周,美元金价/北美金矿股比率出现上升:

数据来源:LSEG

Workspace

至周五(4号)的金价/北美金矿股比率为 16.78X,较27号的16.36升2.6%,是连续第三周上升。33周前比率曾创了今年新高达19.22X(收市价算)。目前全年累升2.1%。2023年全年累积上升了13.2% (2022年+6.4%),2023年比率最高位17.95、于2023年及2022年最低位分别是1月份的13.99X及11.24X。

笔者认为,追踪海外金矿股股价是其中一样比较靠谱的前瞻性工具,即如果金价继续上升但金矿股们出现急跌,就要小心了。

金银比

金银比是其中一个量度市场情绪的指标。历史上金银比在大概16-125倍水平运行:

数据来源:LSEG

Workspace

一般市场越恐慌,金银比率会越高,比如2020年因为新冠于全球传播开去,令到金银比率曾一度升穿120倍的历史新高。

上周五金银比指数为82.37环比跌1.8%,今年累跌5.0%。2023年累计升14.0%,2023年最高各最低位分别是91.08和75.93。2022年下跌3.1%。

要注意,无论是美元金价/北美金矿股比率,还是金银比,都明显出现触底回升的趋势。金融市场明显进入了经济衰退交易。

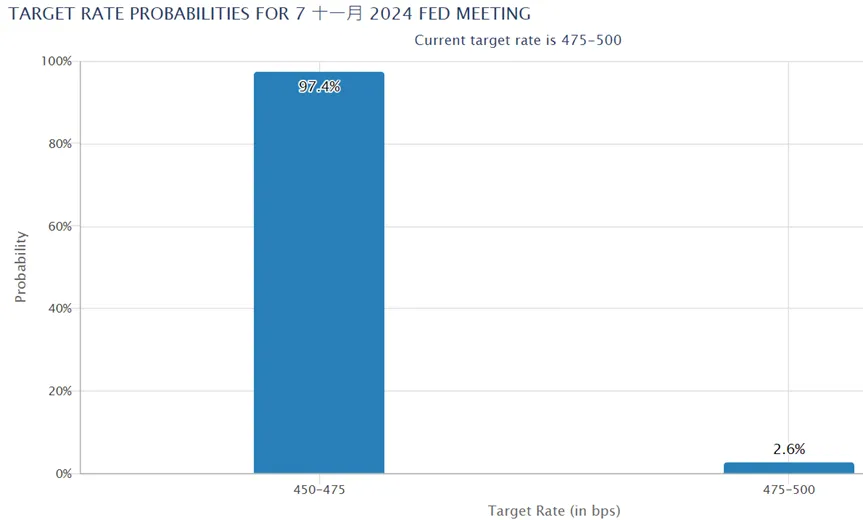

市场预计美国十一月减息机率大反转

执笔时市场认为美联储于11月7日减息的机率,一口气再减50基点的机率从两周前的53.3%跌至上周五的0%,现时市场认为11月只减25基点的机率高达97.4%:

图片来源:CME Group

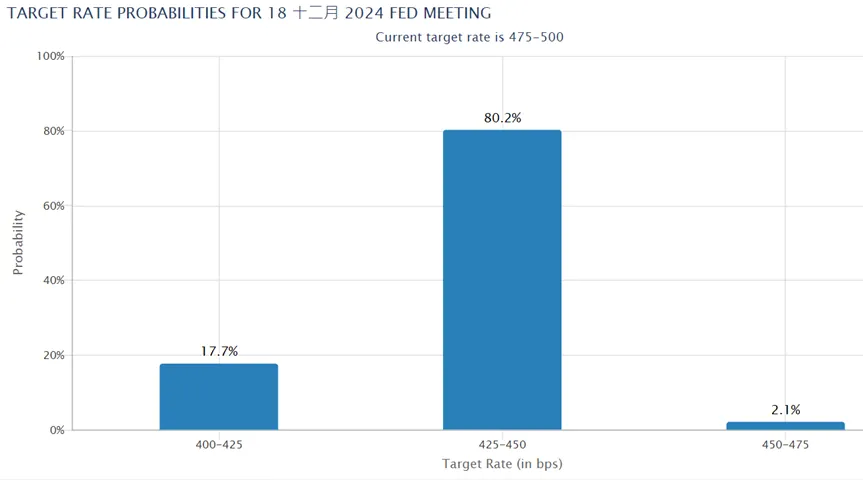

这是执笔时期货市场预测美国2024年12月时的息率机率分布图:

图片来源:CME

Group

至上周五为止,市场主流是认为美国会在今年余下的时间里减多50基点。

一周前市场认为美国有49.7%的可能年底时减至4.00%-4.25%,但到上周五这机率急跌至17.7%;另一方面降息至4.25-4.50%机率,却从一周前的21.3%急升至上周五的80.2%,市场认为美国减息步伐变得更审慎。仅一周市场对美国息口预期出现如此大的调整,再一次印证笔者说过的话:经过长时间验证期货市场对美国息率走势的预测,特别是远期的预期,一般都是错误的。比如一直以来,市场原本是预计美联储于9月份只减25基点,但在议息前一周市场赌美联储会一口气减50基点才突然急升,相信是市场有部份人收到消息。

笔者原本认为,当美联储于9月份减25基点,就是美股见顶之时;因此对减50基点的确有点意外(要注意其实9月份议息一周前美国公布的经济数据并非这么差) 。减50基点的结果,就是将衰退交易(暂时)转回乐观交易。

上周鲍威尔表示,美联储并不急于减息,他认为如果美国经济如他们预测般发展,那今年美国会再减多两次息,合共50基点(今年就是共减1%)。演讲后股市及黄金均有漏气之表现。再加上上周五公布美国9月份新增职位优于市场预期,市场对美11月减息幅度从50基点改变至25基点,令黄金的受欢迎程度减退。

之前美官方机构所提供的新增职位数据已经被证实儿戏(过去一年新增职位向下调接近100万份),看来市场还是单纯地根据政府给的数据做交易,换言之投资市场走势完全掌握于政府的喜好而跟基本面脱钩,这是件危险的事情。

现在的市场状况就是明显地,要是美股不出现大跌(如果大跌则避险资产受惠),那风险资产(美股中最受欢迎的那几家公司、数字货币、白银、铜及其他商品)及避险资产(包括债券及黄金)均会以不同幅度上升。

不过要注意,美联储再议息的时候将会在11月,换言之,10月美股的焦点,很有可能会从减息转去美国总统竞选上。而由于目前来看,两位候选人似乎半斤八两,因此估计由于不明朗的因素影响,10月美股可能会变得更为波动。

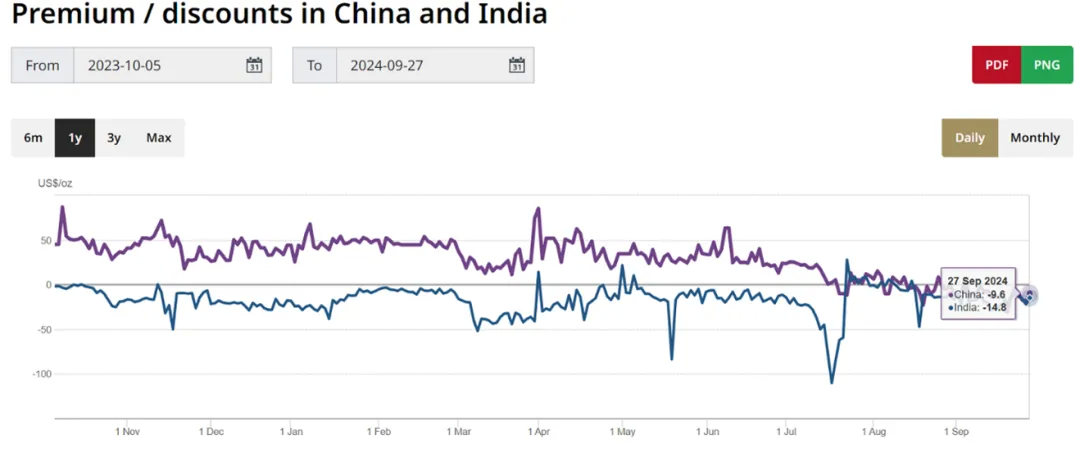

另一方面根据世界黄金协会,十一国庆前,每论是中国还是印度,当地金价对国际价均出现折让,或反映对实体市场来说,金价已有超买之嫌:

图片来源:世界黄金协会

十一假期后中国金价能否从折让转回溢价或许是金价的短期关键。

未来12至24个月最大的考验,要是美国开始减息,但通胀压力重拾升势后,美联储该何去何从?

纵使黄金技术面有转差的趋势,但不要忽视中东局势为金价提供了支持。

虽然近期本土货币升值,但笔者认为只是之前强美元成挤拥交易后的过渡性反转。特别是虽然上周环保股市普遍出现反弹,但笔者偏向相信这次反弹只是虚火/引诱更多资金进场接火棒,因此个人建议趁这次反弹(但不肯定能长达多久)逐步减持风险资产,持盈保泰。

扫码下载智通APP

扫码下载智通APP