乘联分会:10月1-13日乘用车市场零售82.3万辆 同比增长20%

智通财经APP获悉,10月16日,乘联分会发布车市扫描(2024年10月1日-10月13日)。10月1-13日,乘用车市场零售82.3万辆,同比去年10月同期增长20%,较上月同期增长17%,今年以来累计零售1639.7万辆,同比增长3%;10月1-13日,全国乘用车厂商批发71.3万辆,同比去年10月同期增长20%,较上月同期下降2%,今年以来累计批发1915.7万辆,同比增长4%。

10月1-13日,乘用车新能源市场零售40.8万辆,同比去年10月同期增长64%,较上月同期增长8%,今年以来累计零售754万辆,同比增长39%;10月1-13日,全国乘用车厂商新能源批发38.3万辆,同比去年10月同期增长55%,较上月同期增长3%,今年以来累计批发829.3万辆,同比增长35%。

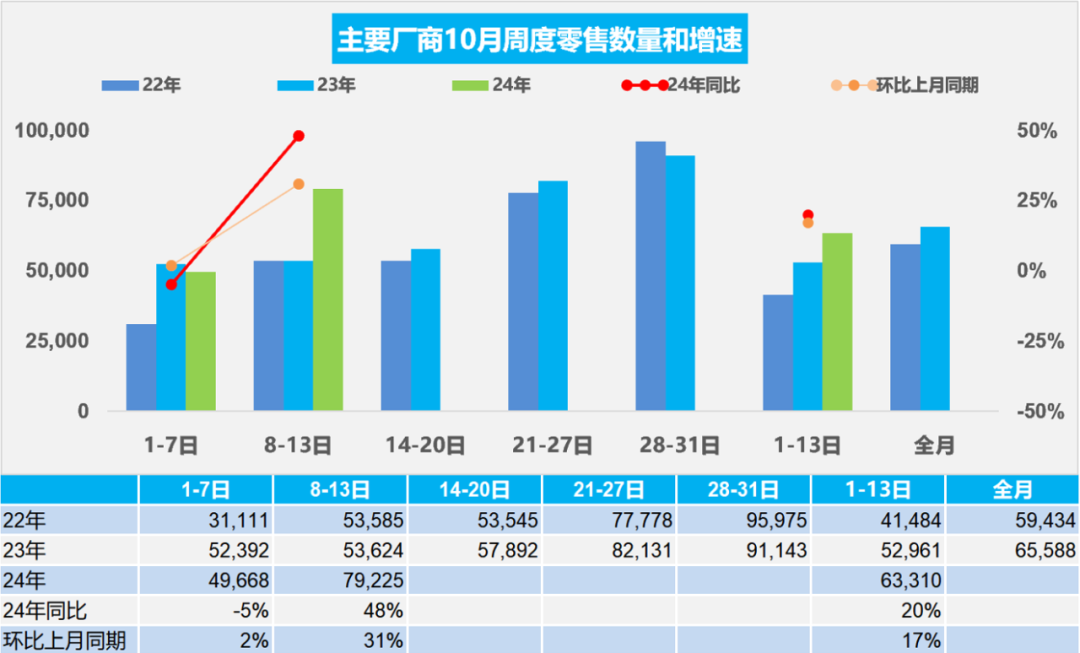

10月第一周乘用车市场日均零售5.0万辆,同比去年10月同期下降5%,较上月同期增长2%。

10月第二周乘用车市场日均零售7.9万辆,同比去年10月同期增长48%,较上月同期增长31%。

10月1-13日,乘用车市场零售82.3万辆,同比去年10月同期增长20%,较上月同期增长17%。今年以来累计零售1,639.7万辆,同比增长3%。

由于国庆放假的时间节点不同,因此10月的第一周零售低于去年10月第一周,去年10月的国庆假期是9月底到10月6号,因此形成第一周差异。随着国家一揽子促消费政策的推进,加之近期股市强增长,居民资产增值有利于家庭资产负债表修复,居民消费信心增强,国庆期间的消费释放表现突出。在报废更新和以旧换新的补贴鼓励下,国庆期间的购车消费实现强势增长的良好局面。

近期国内股市在政策利好的推动下实现强劲上涨。参考2014-2016年的结果看,在突然爆发的股市暴涨时,更多资金会进入股市,车市很难实现同步的快速上涨。如果股市长期持续稳定向上,则车市的走强是必然的趋势。

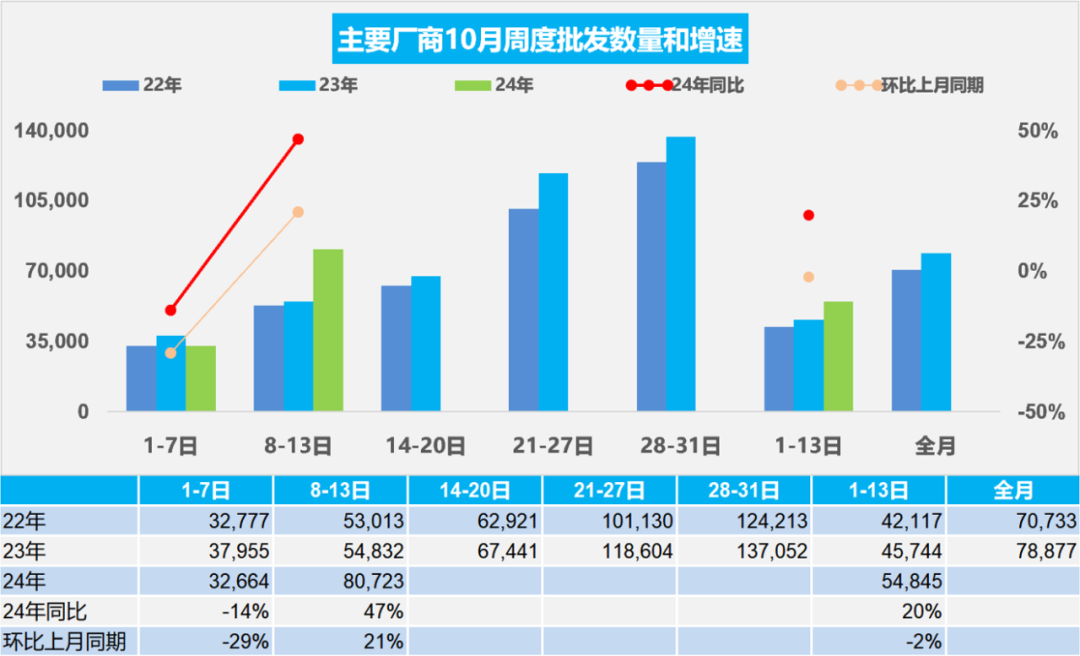

10月第一周乘用车厂商批发日均3.2万辆,同比去年10月同期下降14%,环比上月同期下降29%。

10月第二周乘用车厂商批发日均8.1万辆,同比去年10月同期增长47%,环比上月同期增长21%。

10月1-13日,全国乘用车厂商批发71.3万辆,同比去年10月同期增长20%,较上月同期下降2%。今年以来累计批发1,915.7万辆,同比增长4%。

由于国庆放假的时间节点不同,因此10月的第一周批发低于去年。随着美联储降息,世界范围的高利率周期结束,从经济紧缩回归低利率的市场常态阶段,有利于消费的不断回暖。中央政治局工作会议明确提出:要把促消费和惠民生结合起来,促进中低收入群体增收,提升消费结构。车市消费是目前唯一未被充分普及的消费,提升中低收入者收入促进私车消费是提升消费结构的核心。

10-11月应处于乘用车市场的季节性加库存期,由于冬季到春节前购车需求较旺,因此历年此时都是加库存力度较大的时段。

8月厂商销量远低于车市零售,形成大幅去库存特征,因此10月有合理的加库存的需求,这对车市增长的促进性很强。

前几年的全国乘用车市场价格战,一般在每年年末比上年末高4个点左右的促销增长水平,但2024年全国乘用车市场价格战持续激烈,新能源车的促销峰值已经上升7个点,并固化成降价。2024年1-9月降价规模195款已经超过2023年全年的150款,也大幅超越了2022年95款的降价总规模。

2024年插电混动车型降价29款,平均降价2.4万元,平均降价幅度13.7%。2024年纯电动车型降价69款,平均降价2.3万元,平均降价幅度13.5%。2024年增程式车型降价13款,平均降价1.4万元,平均降价幅度7.6%。2024年混合动力车型降价13款,平均降价1.5万元,平均降价幅度8.4%。2024年常规燃油车型降价71款,平均降价1.5万元,平均降价幅度9.3%。随着秋季降价潮逐步平稳,市场逐步重回促销增量的常态化竞争局面。

随着国家报废更新的促销补贴的力度强化,市场回暖,对车市的拉动效果很明显,因此价格战的压力相对减缓,年末车市进入持续走强的良好状态。

根据乘联分会数据,近几年全国乘用车市场价格段销量结构走势持续上行,高端车型销售占比提升明显,中低价车型销量占比减少,这是消费升级的推动,同时也是因为换购群体的消费升级推动。随着国家报废更新的补贴政策实施,2024年三季度10万元以下的新能源市场走强,5万元级纯电动车走势改善,10万元级插混的增长迅猛,进一步分流了燃油车市场份额。

9月均价17.4万元相对年均价格18.2万元有所下降,主要是9月入门级电动车和插混销量占比提升。9月均价下降的结构性因素明显,入门级纯电动的占比提升,价格较高的混合动力和增程式的占比下降,形成结构性拉动,同时原有的燃油车也是出现平均销售价格下降情况,而且燃油车的入门级表现也有改善。

在价格段市场内,动力分布式相对是不均衡的。其中在5万元以下市场的纯电动表现最为强,而增程式电动车是在高端市场表现分布相对是最强,而混合动力是在20-30万元表现相对较强。

传统燃油车是在10-15万元表现相对较强,形成了差异化分布的特征,尤其是混合动力的分布相对较窄,属于中高价区间的产品为主。而插电混动属于主流车型为主的,10万元级表现优秀。年初的低端市场萎缩较严重,这也是消费较弱的影响对低端冲击更大。

2024年1-9月份召回数量达到137批738万辆,3月召回较多,随后相对平稳。汽车产品召回是按照法定的要求和程序,由缺陷汽车产品制造商进行的消除其产品缺陷的过程。目前外资企业召回次数较多,自主召回次数逐步提升。

随着国内车企觉悟的提升和汽车产品复杂度提升,这几年召回事件日益增多。召回成为一种成熟的解决汽车产品缺陷的机制,为保障社会公众人身、财产安全和各国汽车行业的健康发展做出了巨大贡献。今年新能源车的召回数量逐步增大,除了特斯拉(TSLA.US)能量回收的软件召回规模较大之外,新能源车总体召回数量不大。传统车召回没有出现新的趋势性事件,消费政策环境对促消费是很支持的。

扫码下载智通APP

扫码下载智通APP