再创新高!9月份新能源重卡销量达7883辆

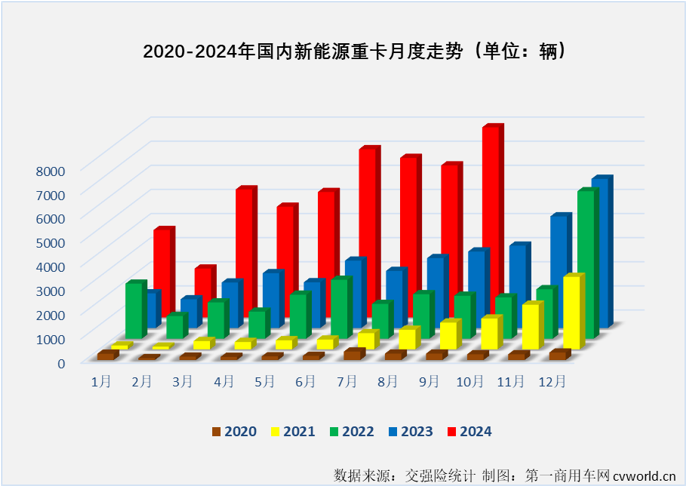

智通财经APP获悉,根据第一商用车网掌握的最新数据,2024年9月份,国内新能源重卡共计销售7883辆,环比8月份增长25%,同比也继续增长,增幅达到148%,新能源重卡市场已连续20个月保持同比增长。从数字上看,9月份新能源重卡市场148%的同比增幅较8月份(+117%)有所扩大,7883辆的销量更是创造了史上最高单月销量,这是新能源重卡月销量首次超过7000辆。值得一提的是,新能源重卡市场已连续7个月同比增速破百,今年1-9月平均月增幅高达141%。

上图可见,代表2024年的红色柱体一直非常“耀眼”,无论是整体看,还是只看单月,都比之前几年明显高出一截。尤其是最近的6-9月,刚好就是新能源重卡市场有史以来销量最高的四个月,算上之前的3-5月(销量也不低,5000辆左右),说当下新能源重卡行业正处在第一个鼎盛时期是毫不夸张的。

上图还可见,自2023年6月份起,新能源重卡市场一直保持较高位水准,因此,新能源重卡市场最近几个月保持翻倍增长的含金量是很高的。第一商用车分析认为,9月份新能源重卡市场的爆表销量,有季度末冲量的驱动力,也有重型货车以旧换新补贴政策的助力,并且,由于本次补贴截止时间是2024年12月31日,因此,今年最后3个月新能源重卡销量保持高位几无悬念,全年销量超过7万辆的可能性极大。

9月份,国内重卡市场终端需求继续走弱,9月份重卡整体实销仅4.3万辆,同比下降26%。9月份新能源重卡148%的同比增速,继续大幅跑赢重卡市场整体“大盘”。根据第一商用车网掌握的数据,截止到今年9月份,新能源重卡已连续16个月跑赢行业“大盘”。值得一提的是,新能源重卡在今年前9个月均是大幅跑赢重卡市场“大盘”( 至少比重卡市场整体增速高出85个百分点),且一直未受到重卡终端需求疲软的影响(重卡整体实销已连续4个月仅有4万余辆,而9月份本该是重卡市场的销售旺季),连续收获破百的同比增幅,新能源重卡市场最近几个月展现出极强的韧性。

9月份,新能源重卡在重卡市场终端销量的占比达到18.14%,较上月占比(15.68%)有所提升,新能源重卡渗透率已连续四个月超过10%;今年前三季度,新能源重卡在重卡市场终端销量的占比达到11.25%,较2023年全年占比(5.58%)提升不少,与去年同期相比更是高了一大截(去年同期占比约为4.22%)。客观地看,2024年以来新能源重卡的高渗透率虽然有重卡市场整体表现不理想的“助攻”,但我国新能源重卡持续向好的发展势头却是毋庸置疑的。

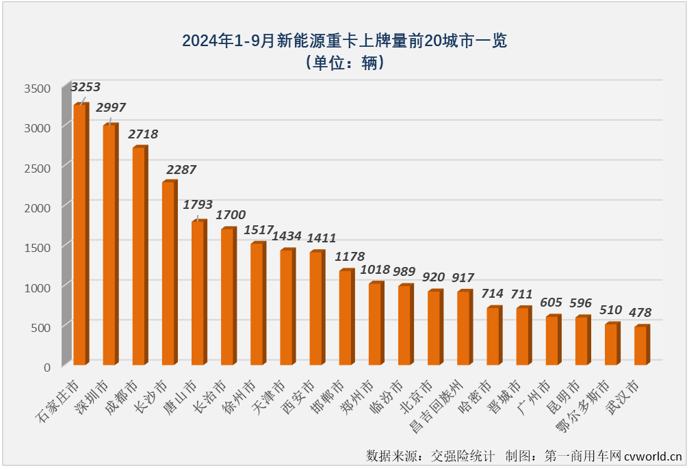

2024年1-9月,全国31个省(市、区)都有新能源重卡挂牌上路,实际上在2024年首月,新能源重卡在全国各地的渗透就已全面铺开。截止到9月份,今年全国已有13个省份新能源重卡上牌量超过1000辆,河北省上牌量已超过7000辆,山西、广东两省上牌量超4000辆,湖南、四川、江苏等省份上牌量均超过2000辆。具体到城市来看,2024年1-9月,全国有新能源重卡上牌的城市已达到286座,其中上牌量超过200辆的城市达到50座,超过300辆的城市都有33座,石家庄、深圳、成都和长沙等4座城市上牌量均已超过2000辆。

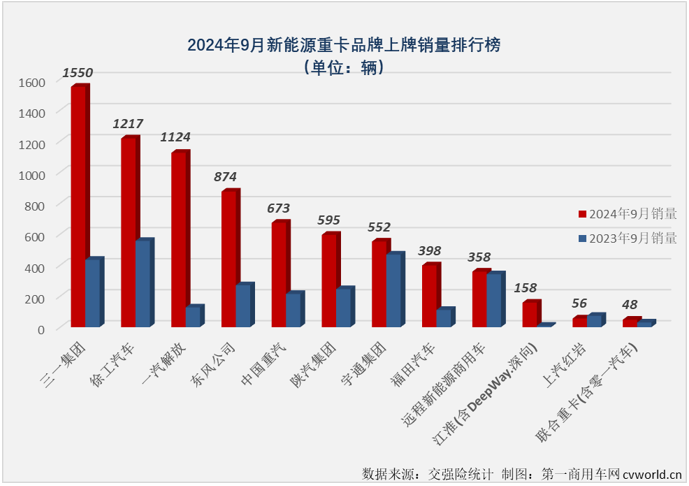

2024年9月份,新能源重卡市场有10家企业销量超百辆,月销量超300辆的企业达到9家,超500辆的企业有7家,月销量破千辆的企业都有3家,火爆程度比前几月更甚。

(注:上图为新能源重卡底盘生产厂家销量,改装厂家销量未单独列出,下同。其中江淮9月销售的新能源重卡有149辆为DeepWay.深向新能源重卡,联合重卡9月份销量有20辆来自零一汽车的惊蛰纯电动牵引车)

9月份,多家企业创造了自己在新能源重卡市场的最高月销量:三一以1550辆的创纪录销量摘冠,斩获自己今年第4个新能源重卡月榜冠军;徐工和解放9月份销量也均破千辆,分别以1217辆和1124辆排名2、3位,解放也刷新了自己在新能源重卡市场的最高单月销量;东风以874辆的销量排名第4位,同样创造了自己最高单月销量,年内第2次跻身月榜前4;排名月榜第5-7位的重汽、陕汽和宇通销量也均超500辆,分别达到673辆、595辆和552辆;福田和远程9月份销量均超过300辆,分别达到398辆和358辆;江淮9月份销售158辆,排名月榜第10位。

上图还可见,新能源重卡月榜前十企业今年9月份销量都高于去年同期,月销量前12企业中有8家实现翻倍增长,其中解放和江淮同比分别增长了785%和1656%,争相领涨,三一、东风、重汽和福田等企业同比也至少增长了2倍,市场之火爆由此也可见一斑。

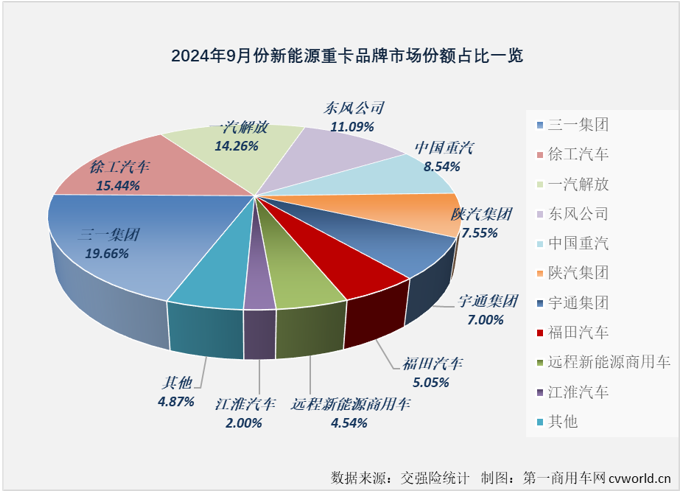

随着市场整体销量渐长,新能源重卡行业的竞争也越来越激烈,有更多的企业开始对月榜冠军发起了冲击。以刚过去的9月份为例,解放以同样超千辆的销量再次逼近三一和徐工,月度份额比排名次席的徐工仅少1.2个百分点。与此同时,包括东风、重汽、福田等企业也经常有逼近前三的表现,东风9月份的月度份额就超过了10%。要知道,新能源重卡市场有4家企业月度份额超过10%的情况在过去并不多见,新能源重卡市场的份额争夺战越来越好看了。

2023年全年,新能源重卡市场一共有20位累销超百辆“玩家”,累销超千辆“玩家”则有9位;2024年三季度走完,超百辆“玩家”已达到20位,超千辆“玩家”达到10位,累销超2000辆的企业都已经有9家,要知道,这组数字在一季度过后分别是12家、3家和1家,可见近一段时间新能源重卡市场有多火热。

2024年1-9月新能源重卡企业销量表(单位:辆)

上表可见,2024年1-9月,国内新能源重卡市场累计销售4.85万辆,同比增长143%,累计销量增幅较8月过后(+142%)略有扩大。具体到主流企业来看,几乎也只有增长一种声音。这其中,解放、重汽、陕汽、福田和江淮等企业均跑赢新能源重卡市场整体增速;排名前两位的三一和徐工今年1-9月累计销量同比分别增长137%和132%,两家企业均是在去年同期销量已经很高的情况下双双实现翻倍增长,增幅虽然低于市场整体增速,但实际上两家企业增长的含金量非常高。三一和徐工为今年前三季度新能源重卡市场分别贡献了超4700辆和超4600辆的增量。

另值得一提的是,江淮新能源重卡今年1-9月销量同比暴涨1146%,领涨行业。第一商用车网注意到,江淮今年销售的新能源重卡9成以上都是DeepWay.深向纯电动牵引车。今年以来,DeepWay.深向助江淮屡屡“杀”进新能源重卡月榜前列,如今已坐稳新能源重卡行业前十的位置,要知道,去年同期江淮还在行业20位左右徘徊。

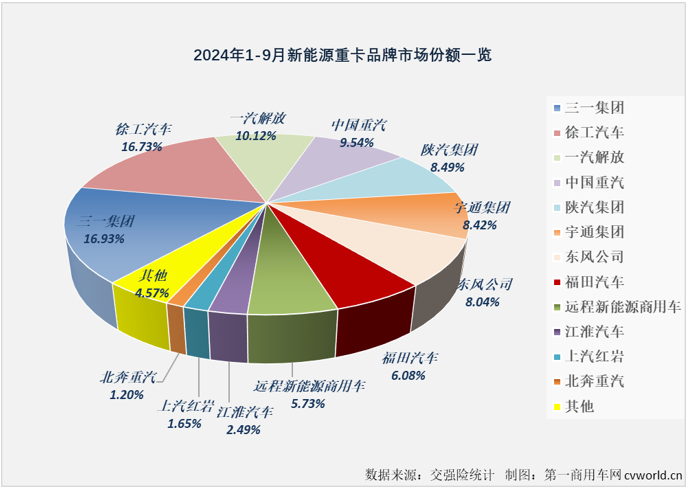

从市场份额看,9月过后,三一新能源重卡累销8212辆,超过徐工暂列行业第一,市场份额达到16.93%;徐工新能源重卡以8118辆的累计销量、16.73%的市场份额紧随其后,暂列行业第二。

另一家在9月过后完成“超越”的是解放。解放目前累计销售新能源重卡4910辆,超过重汽跃居累销榜第3位,市场份额为10.12%,解放的市场份额较去年同期提升了4.87个百分点,提升最为明显;暂时被解放挤到累销榜第4位的重汽市场份额也明显提升,重汽今年1-9月累计销售新能源重卡4629辆,市场份额达到9.54%,较去年同期提升了4.1个百分点。

排名5、6位的陕汽和宇通累计销量也均超4000辆,市场份额分别为8.49%和8.42%,其中陕汽的市场份额较去年同期有所提升;暂列累销榜第7位的是东风,前三季度累计销量也接近4000辆,达到3901辆,市场份额为8.04%;福田和远程以超2000辆的累计销量暂列行业第8、9位,分别抢到今年前三季度新能源重卡市场6.08%和5.73%的份额,其中福田的市场份额较去年同期提升了2.72个百分点。

目前排名行业第10位的江淮今年前三季度累计销量达到1209辆,市场份额为2.49%,较去年同期提升了2.01个百分点;上汽红岩和北奔累计销量分别达到801辆和580辆,分列第11、12位,市场份额分别为1.65%和1.20%。

扫码下载智通APP

扫码下载智通APP