港股打新 | 德翔海运(02510)亚太地区航运公司排名第六 申否?不申

先说说最近新股市场,快跌完首日涨幅的华润饮料(02460),似乎新股市场被人当头一棒。

再说说今日招股德翔海运(02510),公司上市前三年累计分红约8.8亿美金,今日却向市场募资约12.5亿港元,账上还躺着4.4亿美金呢!自己有钱分了再向市场要钱这也算老话题了。

结论:不申!

先讲结论在这里公司只会简单的亮明观点,没有模棱两可。

德翔海运有限公司是一家专注于亚太地区的货柜航运公司2001年成立于宝岛。按船队规模计,公司截至2024年1月1日在全球货柜航运公司中排名第21,市场份额为0.3%,并于2023年12月在专注于亚太地区的货柜航运公司中排名第六,市场份额为2.3%。

截至2024年4月30日,公司的货柜航运网络覆盖全球21个国家及地区及56个主要港口,并且在亚太地区经营覆盖16个国家及地区的航线服务。在亚太地区中,公司专注于提供由中国大湾区出发的频繁航线服务。公司经营九条独立航线服务、22条联营航线服务、15条通过舱位互 换安排经营的航线服务及两条通过舱位租赁安排经营的航线服务。

截至2024年4月30日,公司拥有合共46艘船舶(不包括公司出租的任何船舶),包括36艘自有船舶及10艘租用船舶,总运力为111,011 TEU。公司多元化的客户群主要包括中小型客户,包括货运代理及BCO客户。于往绩记录期间,公司的自有船舶及租用船舶的使用率(按船舶营运天数占各期间总天数的百分比计算)约为100%。

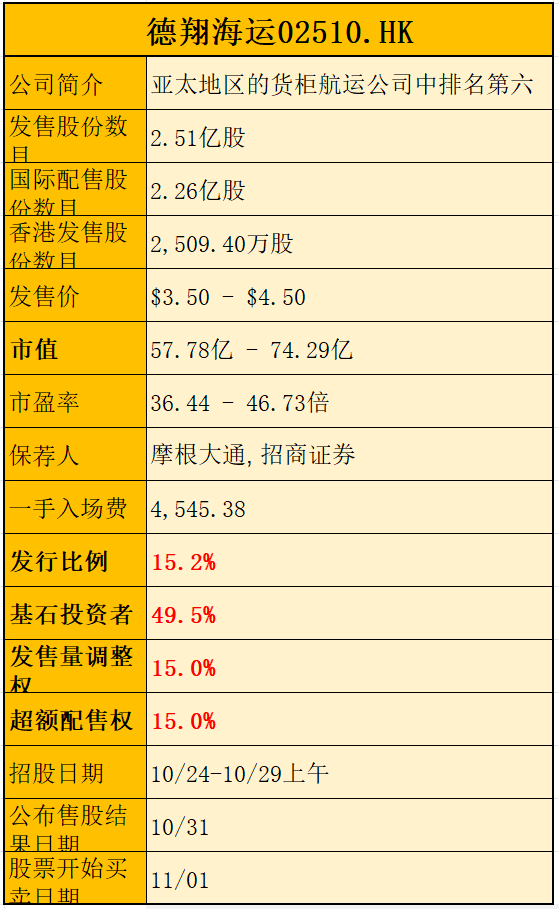

一、发行简介

回拨机制

二、财务简析

单位:千美元

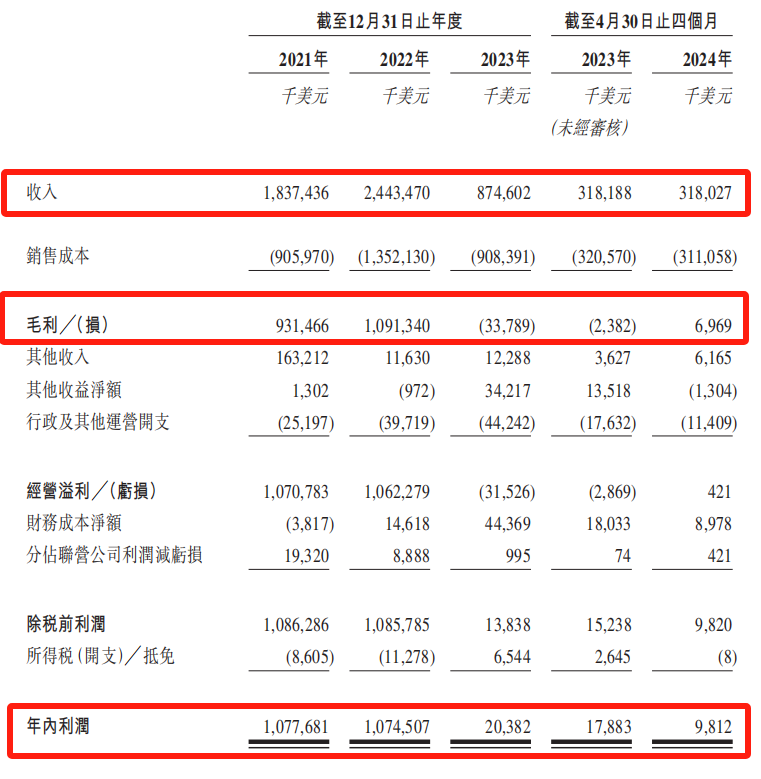

财务资料显示,

2021~2023年公司收入分别为18.3亿、24.4亿、8.74亿,24年前四个月收入为3.18亿美元,年复合增速约为-31.01%;

2021~2023年公司毛利分别为9.31亿、10.9亿、亏损3378万,24年前四个月毛利为696万美元,毛利率约为50.69%、44.66%、-3.86%、-0.75%及2.19%;

2021~2023年公司净利分别为10.7亿、10.7亿、2038万,24年前四个月981万美元,净利率约为58.65%、43.97%、2.33%、5.62%及3.09%。

值得注意的是,公司2023年营收大降64%且产生毛利亏损。公司自述主要由于运费随市场波动,2023年公司平均运费每TEU 547美元,较2022年(每TEU1476美元)下降约63%,与收入下降幅度同步。

2023年公司录得毛损,公司销售成本减速低于降速,主要源于2023年获交付的12艘新船舶的折旧开支、船舶建造和购买成本、船舶和货柜的租赁开支(租约期内)。

截至2021~2023年度,公司分别向其股东宣派及派付现金股利1050万美元、3.7亿美元及4亿美元。

截至2024年4月30日,公司账上现金4.84亿美元,无银行借款,流动负债总额2.31亿美元,经营现金流0.24亿美元。

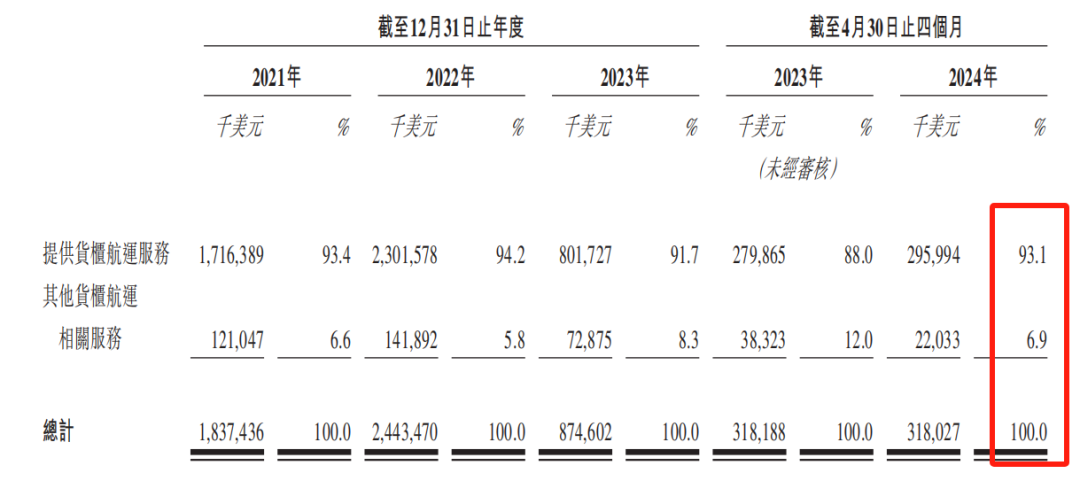

营收来源(按业务划分)

公司收入来自于两部分货柜航运服务和其他货柜航运相关服务(主要包括滞期费、滞留费、舱位费及其他航运附加费),收入波动主要是由于运费随市场波动。其中前者最新占比为93.1%,后者为6.9%。

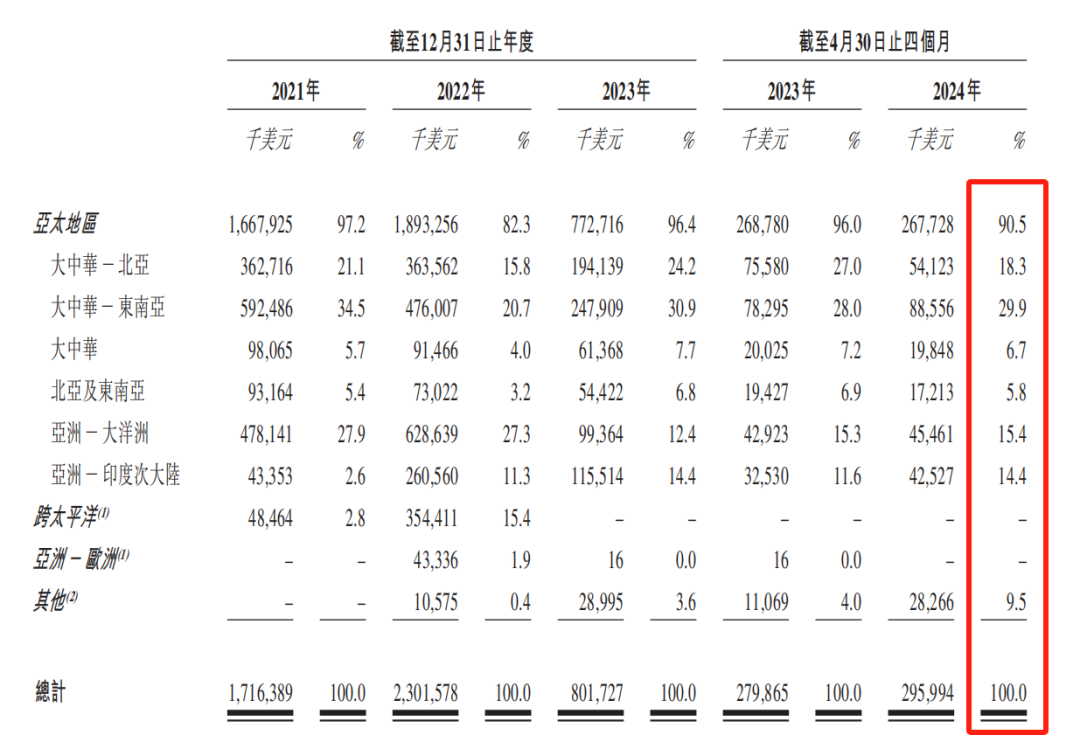

营收来源(按地域划分)

公司成立于宝岛台湾,营收最新占比9成以上来自于亚太地区,其他地区占比9.5%。

募资用途

集资所得其中约75%用于在24年4月订购的两艘7,000 TEU新船舶及我们订立的船舶租赁合约,约15%用于租用货柜,约10%用作营运资金及其他一般公司用途。

三、综合分析

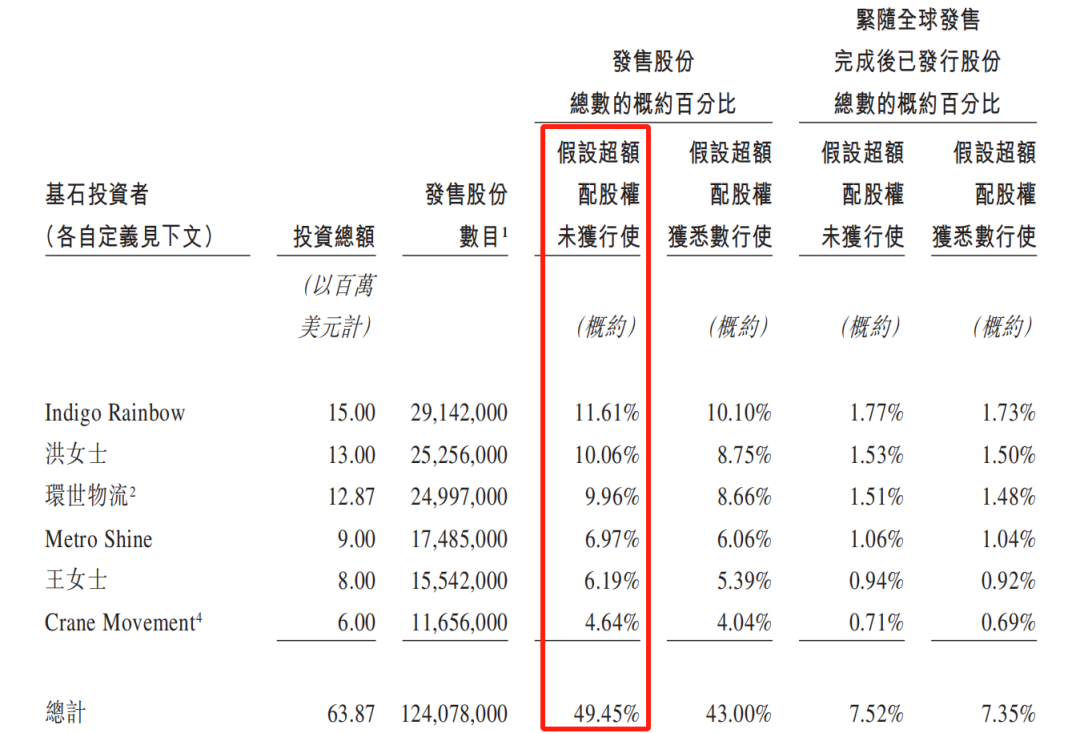

1、基石投资者;

公司与6名基石投资者签订协议,合共认购约6,387万美元(约4.96亿港元)股份,其中长和(00001)认购约1,500万美元、洪绮励女士认购约1,300万美元、环世物流认购约1,287万美元、Metro Shine认购约900万美元、王意分女士认购约800万美元、Crane Movement认购约600万美元,按中间价计算,约占发售股份约49.45%,假设超额配售权未获行使。禁售期6个月。

2、超额配售权15%,发售量调整权15%;

简言之公司一共有权限可以多发30%的股份给市场。

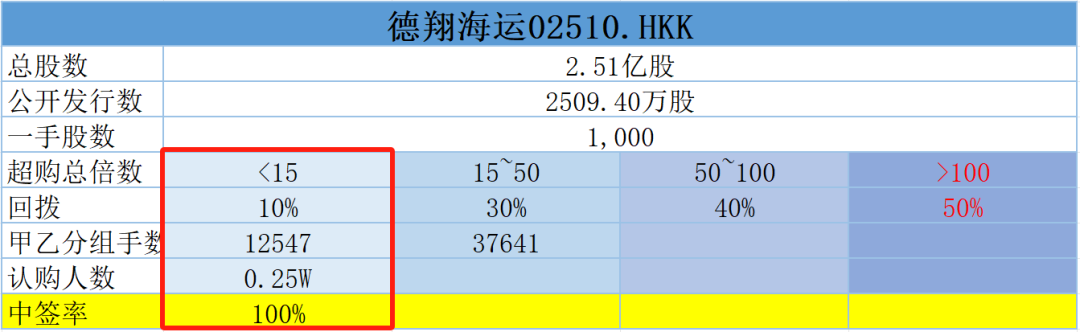

3、中签率推算;

公开发行2509.4万股,1000股一手,甲乙组初始手数12547手,招股第一日暂时未足额,预计中签率100%。

4、保荐人历史表现

联合保荐人摩根大通今天两个项目均以破发告终;联合保荐人招商证券今年暂无项目。

5、同行表现

近期暂无同行ipo。行业内龙头如中远海控、东方海外国际,因为2023年业绩大降PE失真,我们采用PS作为参考,德翔以下限定价比较合理,如以上限定价没有优势。未考虑龙头有溢价效应。

小结:

①同行业绩普遍受运价波动影响巨大公司23年业绩大降;

②市场不给海运公司高估值参考中远海控;

③基石占比一半去掉基石尚余流通盘5亿;

④绿鞋+发售量调整权共计30%有点坑;

⑤发行价上下限30%有点坑;

四、操作计划

不申!

本文转载自“站在Ju人肩上A”公众号,智通财经编辑:蒋远华。

扫码下载智通APP

扫码下载智通APP