国信证券:互换便利政策的三重影响

事项:10月18日,央行联合证监会发布互换便利操作细则,在资本占用、记账方式、期限和费率、质押品折算率等重要方面做出了指引。

国信非银观点:

第一,细则提升券商参与积极性。细则中的重点内容包括:互换便利操作不消耗净资本、对风险控制指标影响较小、投资资产可以计入OCI账户等内容,证券公司等非银机构可以通过互换便利方式投资高股息权益资产,实现较为稳定的投资者收益,因此参与动力较强。

第二,互换便利有助于夯实资本市场底部。目前互换便利首批申请额度为2,000亿元,资金全部只能用于投资股市,资本市场获得规模较大、确定性强的增量资金,有助于市场信心增强、预期回暖。

第三,中长期看推动央行持有债券规模扩张,有利于利率曲线管控。互换便利操作,有望为央行在债券市场“买短卖长”提供更多储备,彰显出央行对于长端利率过度下行的担忧和引导。

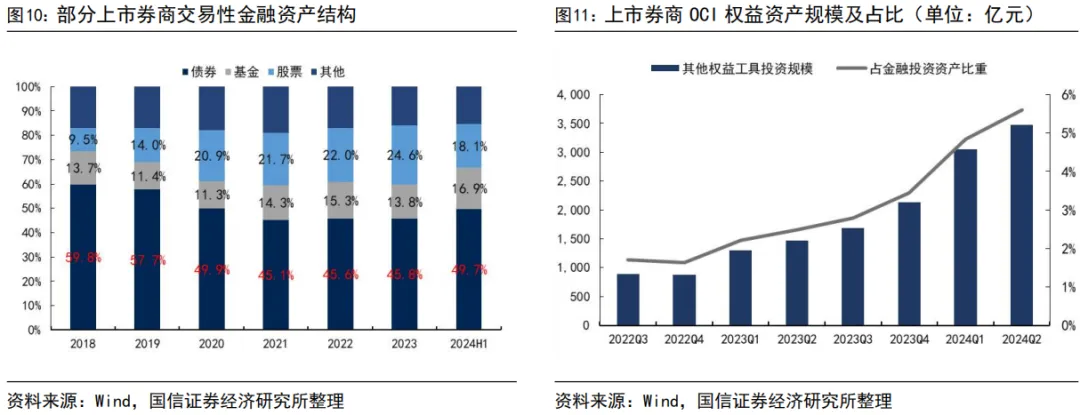

第四,互换便利将直接增加证券公司持有股票规模,有望增强证券公司的弹性。近年来证券公司FVTPL资产占比有所下降,FVOCI权益资产占比提升明显。结合互换便利细则,证券公司可结合OCI账户进行相应权益投资。

一、互换便利细则出台,非银机构或有较强参与动力

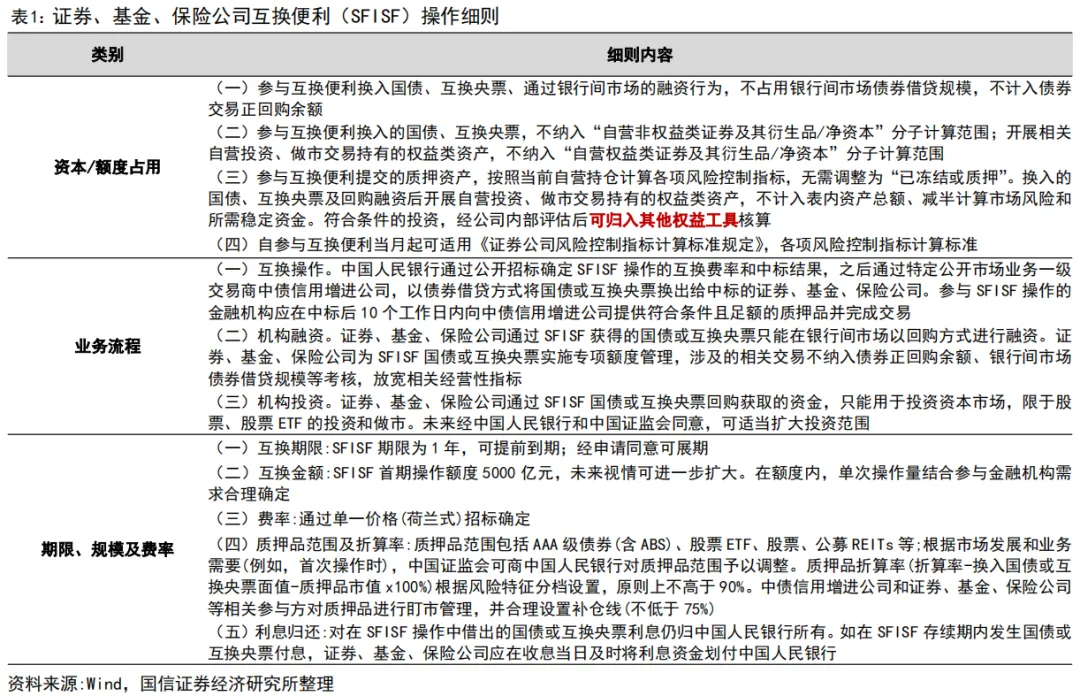

10月18日,央行与证监会联合印发《关于做好证券、基金、保险公司互换便利(SFISF)相关工作的通知》,向参与互换便利操作各方明确业务流程、操作要素、交易双方权利义务等内容。为提升非银机构参与动力,互换便利操作细则在资本占用、记账方式、期限和费率、质押品折算率等重要方面做出了指引,重点包括:

第一,不消耗非银机构净资本。换入的国债和央票不纳入“自营非权益证券/净资本”分子计算范围,且相关的自营权益资产、做市持有的权益资产不纳入“自营权益证券/净资本”分子计算范围。

第二,降低非银机构风险控制指标的影响。换入的国债、互换央票及回购融资后开展自营投资、做市交易持有的权益类资产,不计入表内资产总额、减半计算市场风险和所需稳定资金。

第三,可计入OCI权益账户。符合条件的投资,经公司内部评估后可归入其他权益工具核算。

第四,质押品折算率原则不超90%,补仓线75%。质押品范围包括AAA级债券(含ABS)、股票ETF、股票、公募REITs等。

第五,期限1年,可提前到期;可申请展期。费率通过单一价格(荷兰式)招标确定。

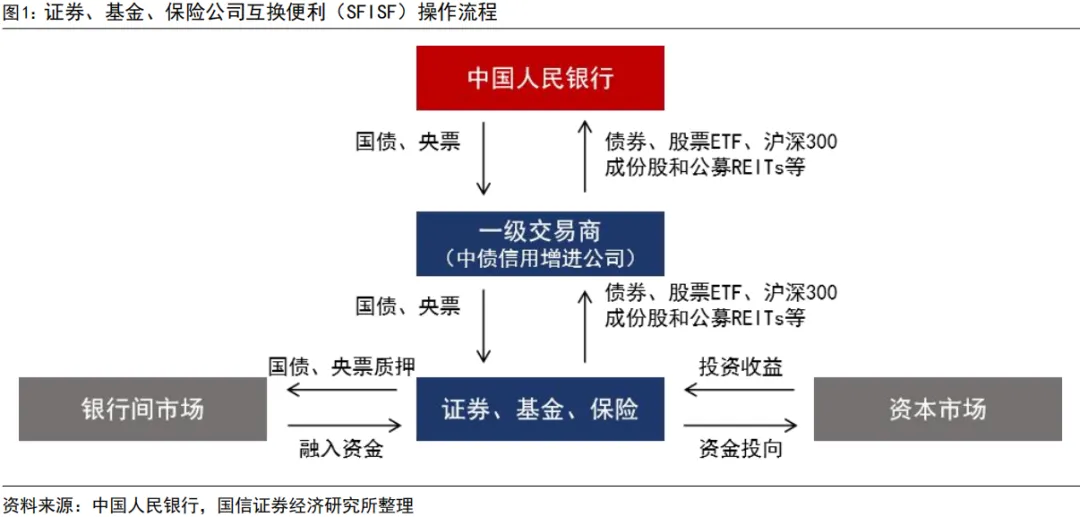

操作流程主要分为三个步骤:

第一步,非银机构通过一级交易商质押债券、股票ETF等,从央行换入高流动性的国债和央票;第二步,非银机构以换入的国债、央票等在银行间市场以回购方式进行融资;第三,非银机构将融资投资于资本市场,具体包括股票、股票ETF等。

二、夯实底部:资本市场获得确定性增量资金,高股息资产有望获得增配

目前互换便利首批申请额度为2,000亿元,资金全部只能用于投资股市,资本市场获得规模较大、确定性强的增量资金,有助于市场信心增强、预期回暖,有望吸引各类活跃资金参与股市投资。此外,互换便利细则提到,符合条件的投资可以计入OCI账户,证券公司等非银机构可以通过互换便利方式投资高股息权益资产,实现较为稳定的投资者收益,因此参与动力较强。

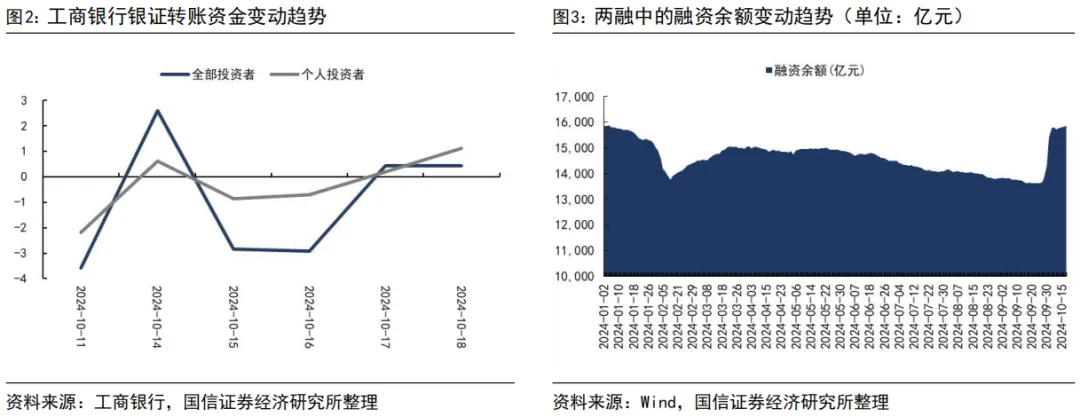

个人资金方面,个人投资者银证转账趋势有所提升,两融余额回升速度较快、幅度较大。

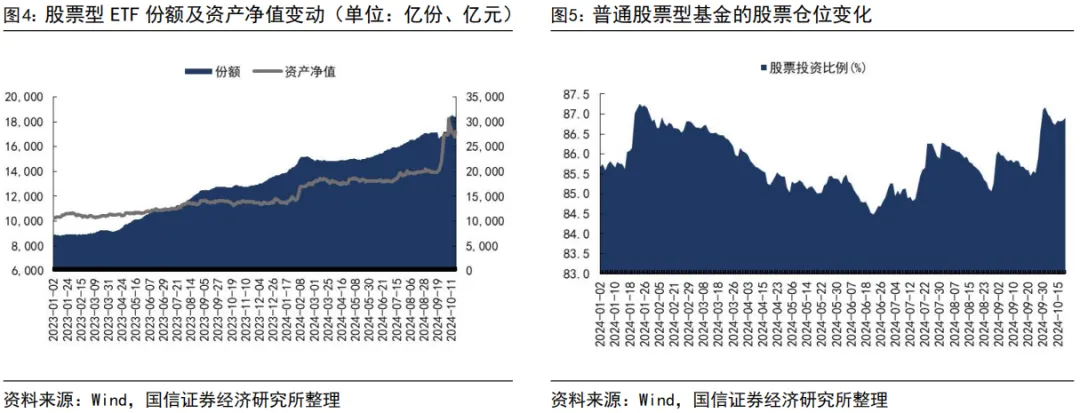

机构资金方面,股票型ETF份额扩张,资产净值规模增长。此外,权益公募基金的股票仓位近期有所提升。

中长期资金方面,今年以来汇金增持较多股票ETF以稳定市场。短期来看,市场维稳仍较重要,预计汇金资金入市动作将于此前一致。社保基金为中长期资金,伴随资金规模不断累计,股票投资规模也相应提升。保险资金运用余额增加,股票投资规模也有望增加。

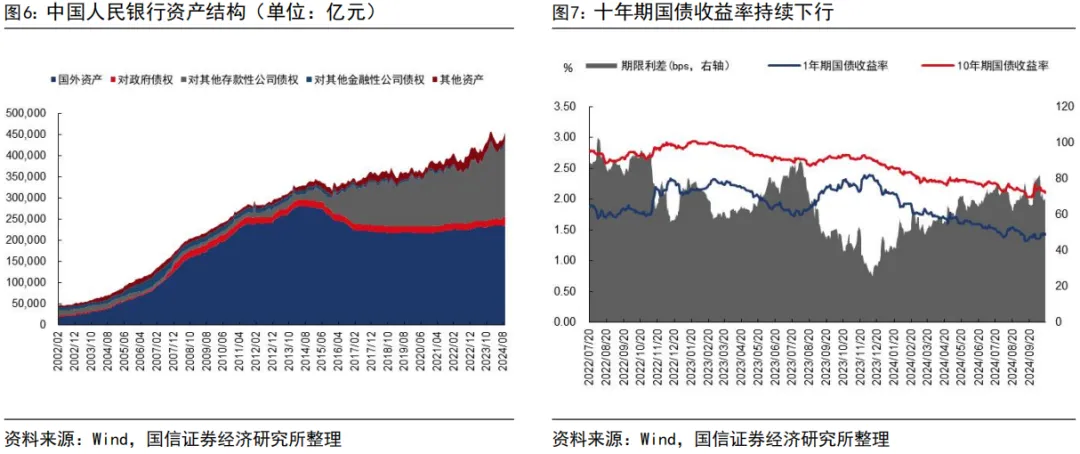

三、储备空间:央行持有债券规模扩张,有利于利率曲线管控

受多重因素影响,2024年以来长端国债利率不断下行,十年期国债收益率降至2.0%附近;国债收益率曲线趋于平坦化。此前,央行已经多次对长端国债利率的过度下行提示风险。《2024年第二季度中国货币政策执行报告》明确指出,2024年以来,国债收益率持续较快下行,已明显偏离合理中枢水平,不断累积金融风险。并称,“必要时将择机在公开市场卖出,平衡债市供求,校正和阻断金融市场风险的累积。”

互换便利操作,有望为央行在债券市场“买短卖长”提供更多储备,彰显出央行对于长端利率过度下行的担忧和引导。截至2024年8月末,央行持有的国债约为2万亿元。

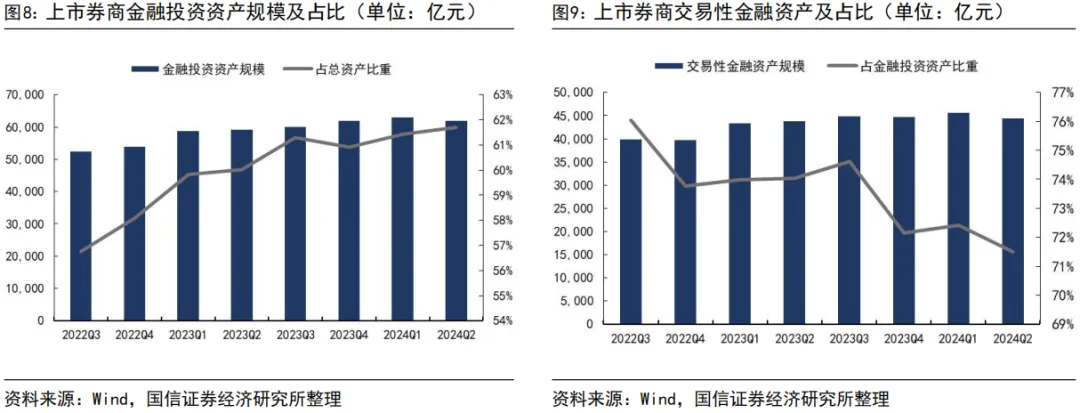

四、强化弹性:证券公司持有权益资产规模提升,弹性有望增强

互换便利将直接增加证券公司持有股票的规模,有望增强证券公司的弹性。

当前,金融投资资产已占据证券公司总资产的60%以上。细分来看,FVTPL资产占比有所下降,FVOCI权益资产占比提升明显。结合互换便利细则,证券公司可结合OCI账户进行相应权益投资。

风险提示:政策推进不及预期,资本市场波动,宏观经济下行超预期,上市公司分红率下降等。

本文转载自微信公众号“王剑的角度”,作者:国信证券非银团队 ;智通财经编辑:徐文强。

扫码下载智通APP

扫码下载智通APP