信达生物(01801)关联交易风波背后:拿走近180亿融资 留下连续五年亏损

财联社10月30日讯(编辑 冯轶)近日,港股生物医药明星个股信达生物(01801)因深陷“资产贱卖”舆论漩涡持续受到市场关注,公司股价也连续重挫。

截至10月30日收盘,信达生物连续3个交易日走低,累跌约20%,市值蒸发超过140亿港元。而这一切仅仅是源于一桩约合1.6亿港元的收购交易。

10月25日,信达生物公告,其全资附属公司Fortvita与公司董事长兼CEO俞德超旗下Lostrancos签订股权认购协议。交易完成后,Lostrancos将以2050万美元的代价直接持有Fortvita20.39%的股份,而信达生物作为母公司,持股比例将被摊薄至79.61%。

公告发布后,这笔交易迅速引来市场和公司小股东的质疑。

一方面,由管理层收购上市公司资产本身就涉及关联交易,但信达生物甚至没有提前举行股东大会进行商议,便直接公告。

另一方面,资料显示Fortvita作为信达生物推动国际业务的平台,承担着市场对公司业务出海的预期。

据了解Fortvita目前还持有信达生物研发管线中PD-1/IL2α融合蛋白IBI363的部分海外权益。9月4日,IBI363刚刚获得美国FDA授予快速通道资格。信达生物正在中国、美国、澳大利亚同时开展临床研究。

考虑到出海商务拓展早已成为国内创新药企创收盈利的重要手段之一,不少投资者都认为管理层此时收购相当于“乘机摘桃”。

更令市场不解的是,本次收购标的资产Fortvita的估值采用的是净资产价格。这也意味着,本次交易中收购方基本不需要支付任何溢价,从而也引发了市场关于“贱卖资产”的担忧。

面对市场的诸多质疑,信达生物在10月29日举行的“中信建投医药|信达生物业务更新说明会”上表示Fortvita现阶段资产还都是早期、风险较高资产,目前估值是实际状态的反映。

此外,针对此次交易的目的,信达生物也解释称,国际化业务扩张是公司另一主要战略发展方向,而该业务目前尚处于发展早期阶段,面临诸多风险、挑战和投资的不确定性。

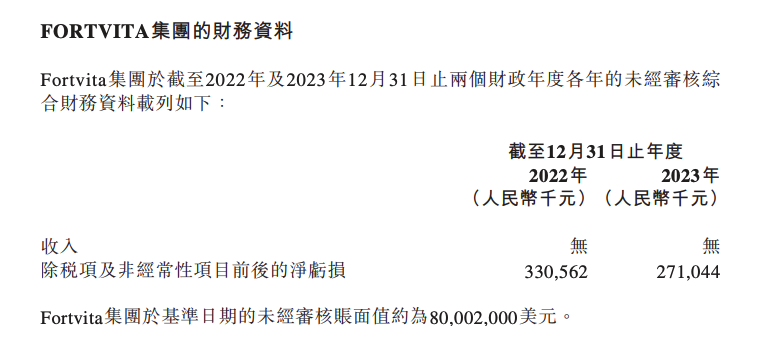

虽然从业绩层面来看,2022及2023财年Fortvita分别亏损3.31亿元及2.71亿元,确实对上市公司业绩形成拖累。

但需要指出的是,本次交易过后,信达生物仍然持有Fortvita79.61%权益。按照会计规则仍能并表记录到上市公司的业绩之中。也就是说,收购本身并无法为分担上市公司财务和业绩压力起到明显作用。

且值得注意的是,据港交所披露,俞德超在9月30日和10月2日合计减持信达生物325万股,总金额约1.52亿港元。

上述操作也让市场直接联想到,俞德超作为公司CEO,实际是通过减持上市公司股份,再从上市公司手中收购资产。

纵观整个交易,管理层实际不需要付出任何成本。而二级市场的投资者不仅先后遭遇了“管理层减持”、“资产贱卖”等利空影响,承担着股价暴跌的风险,最后更是大概率要成为这笔交易实际的“买单者”。

另据Wind数据显示,信达生物于2018年10月31日正式在港交所挂牌,IPO首发募资约33亿港元。上市6年多来,信达生物又先后通过多次配股增发,累计融资超140亿港元。

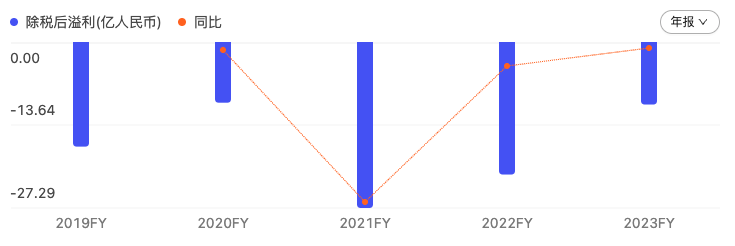

财报显示,截至2023年,信达生物近五个完整财年全部亏损,仍未实现年度盈利,亏损总额高达近90亿元。

多年巨额融资只换来持续亏损,如今又遭遇关联交易贱卖资产的风波,这也或令投资者未来对信达生物的信心受到影响。

本文转载自“财联社”,智通财经编辑:刘璇。

扫码下载智通APP

扫码下载智通APP