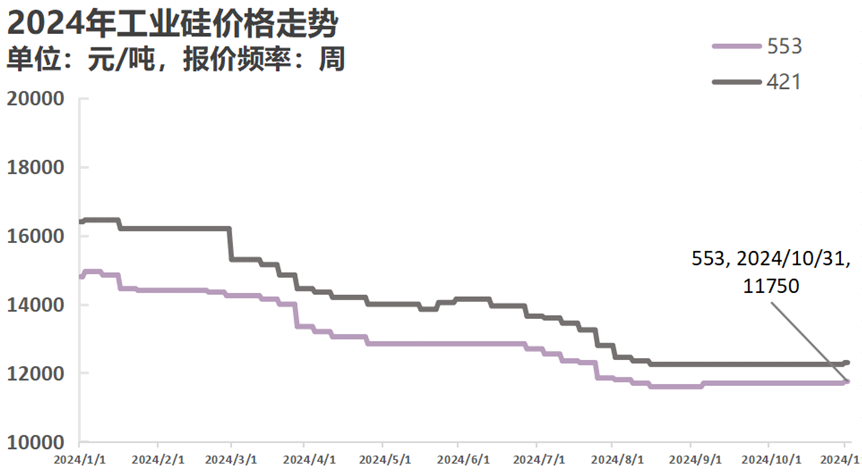

硅业分会:10月工业硅现货价格整体持稳 预计价格将维持底部震荡

智通财经APP获悉,硅业分会发文称,10月份工业硅现货价格整体持稳,月末有小幅上涨。10月份厂家多以交付长单为主,下游采购多以刚需为主,期现商采购量较大,月末南方枯水期来临,电价上涨,工业硅生产厂家安排减停产计划,挺价意愿较为强烈,同时市场对于供需关系缓解的预期支撑价格上涨。供应端,西南地区在10月底开始停炉,整体开工率下滑;北方地区生产稳定,开工高位,叠加新产能投放,10月份整体供应量较9月份增加1.5万吨左右。需求端,有机硅单体厂新增产能投放,虽然开工率下滑,但产量增加,对工业硅需求增加;多晶硅目前大部分厂家按计划生产,整体生产较为稳定,产量变动较小,对工业硅需求稳定;铝合金厂开工稳定,按需采购工业硅,整体三大下游需求小幅增加。

从供需基本面来看,供需错配的格局并未改善,价格上涨动力不足。西南减产可能会有价格有一定的提振作用,但在需求未有大幅明显增加的情况下,价格仍将维持底部区间震荡。

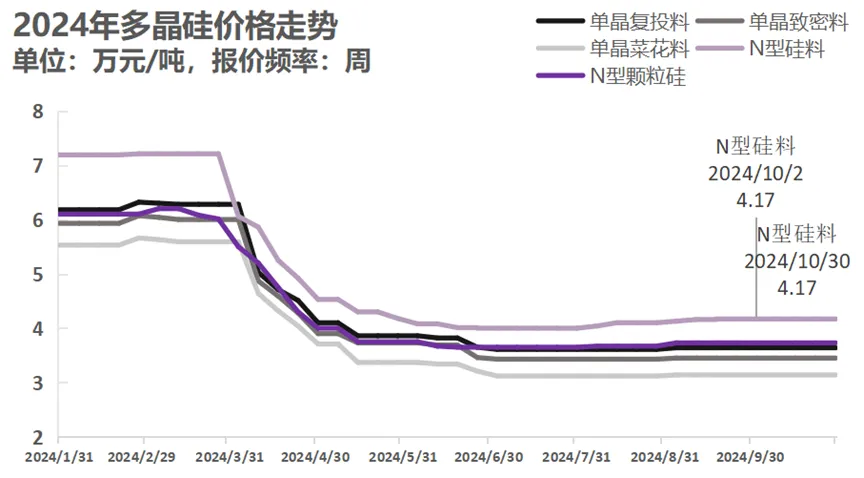

多晶硅方面,2024年10月多晶硅均价整月维持稳定,月内N型棒状硅价格维持在4.17万元/吨,N型颗粒硅价格维持在3.73万元/吨。回顾本月整体签单情况,第一周报价正逢十一假期结束,企业基本无大规模成交订单,仍在磋商洽谈中。第二周企业普遍开始签订新单,新单成交价格及成交量均不太理想,N型棒状硅低价从3.90万元/吨下调至3.70万元/吨,但因成交量过小,暂未对市场均价产生实际影响。第三周部分非一线厂家高价订单基本消失,其余企业签单价格暂未调整,但签单量仍处较低水平。第四周市场活跃度略有提升,有成交的企业数量开始变多,已经出现少数企业出现千吨以上订单。

从高低价角度来看,N型棒状硅高价维持在4.40万元/吨,且维持这部分订单的企业挺价决心较强,基本不会降价出货。低价部分价格在10月16日报价(第二周)出现小幅下跌,但因整体成交量有限暂未对均价产生影响。综上,认为10月硅料价格能够持稳的原因仍在于绝大多数企业挺价及暂未出现规模性改价成交两方面。

截至目前统计,11月多晶硅预期排产受不确定因素影响较大,一些企业可能将进入常规检修期,带来一定产量减量。另外,受四川、云南等地生产成本急速上涨的影响,多晶硅企业看涨情绪旺盛。

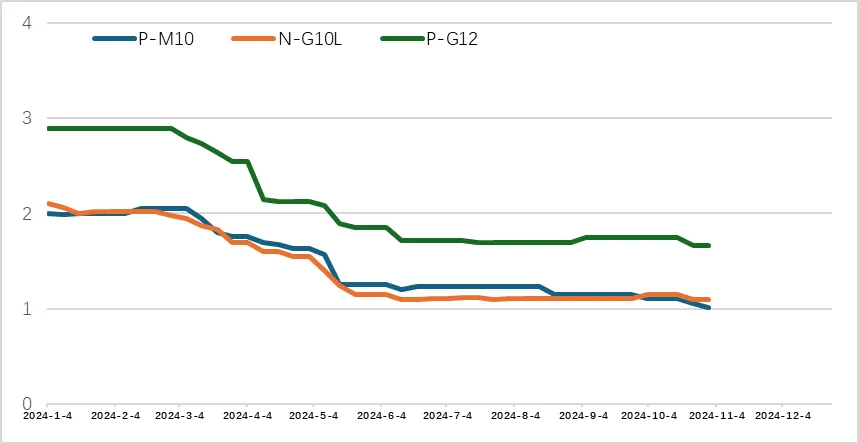

本月硅片价格月末最后两周出现下跌,其中N型G10L单晶硅片价格从1.11降至1.01,跌幅达9%;N型G12R单晶硅片价格从1.26元/片跌至1.21元/片,跌幅达3.96%;N型G12单晶硅片价格从1.5元/片跌至1.45元/片,跌幅达3.33%。具体来看,本月初在电池组件率先降价的情况下,硅片环节僵持博弈两周,原因是硅片环节供需关系相对较好,低库存对价格产生一定支撑。进入第三周,由于电池企业大幅停产,使得硅片被迫降价减产应对,第四周价格同样随之下滑。

分尺寸供需关系来看,G12系列最好,G12R系列其次,G10L系列相对较差,从整体降价幅度也能看出,截至目前G10L库存量整体占比最大,且相对集中。此外,个别企业开始从G10L向G12转型,并同时在市场抛售G10L库存使得价格顺势下滑。截至10月底,大尺寸硅片价格相对暂缓跌势,其余小尺寸仍有议价空间。

根据价格走势判断,短期内硅片供需关系明显改善,但不排除后续个别尺寸硅片仍在底部出现小幅波动。整体硅片环节开工情况基本被压缩至极限,而这同样表现在产业链其他各环节上,随着供给侧结构改革的深入,有望加速晶硅光伏产业尽快回归正轨。

扫码下载智通APP

扫码下载智通APP