中信建投社服商贸三季报总结:关注通胀预期 把握供给改善

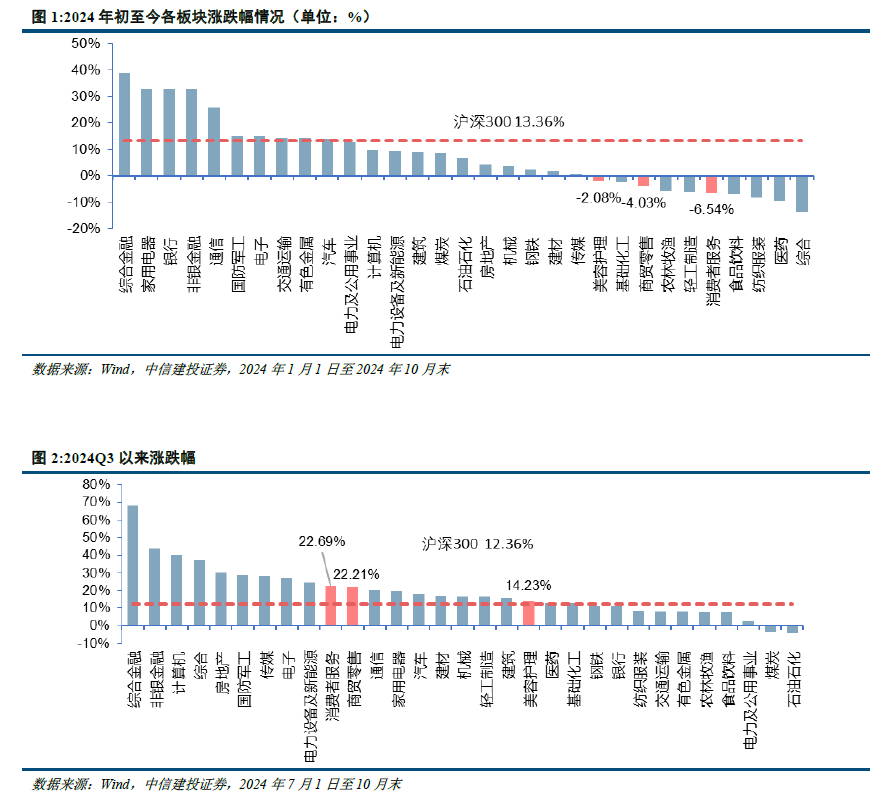

智通财经APP获悉,中信建投发布研报称,2024年截至10月末,美容护理板块走势-2.08%,商贸零售-4.03%,消费者服务-6.54%。即使近期行情有所回暖,仍落后于沪深300指数。国内外消费板块景气度向上行业继续减少,四季度大部分行业仍需承压,但供给侧底部行业在逐渐增加。理性性价比是当前消费者的主动选择,伴随政策发力的传导有望实现通胀预期的启动,建议关注餐饮、超市、黄金等弹性行业的预期先行。

中信建投主要观点如下:

2024年以来,消费复苏仍然存在一定压力,除家电存在明显的海外扩张逻辑,其他基于国内消费为主的消费板块仍然居后,现有的性价比消费会逐渐理性化,精神消费相关的行业供给端更加确定,有望持续跑赢。

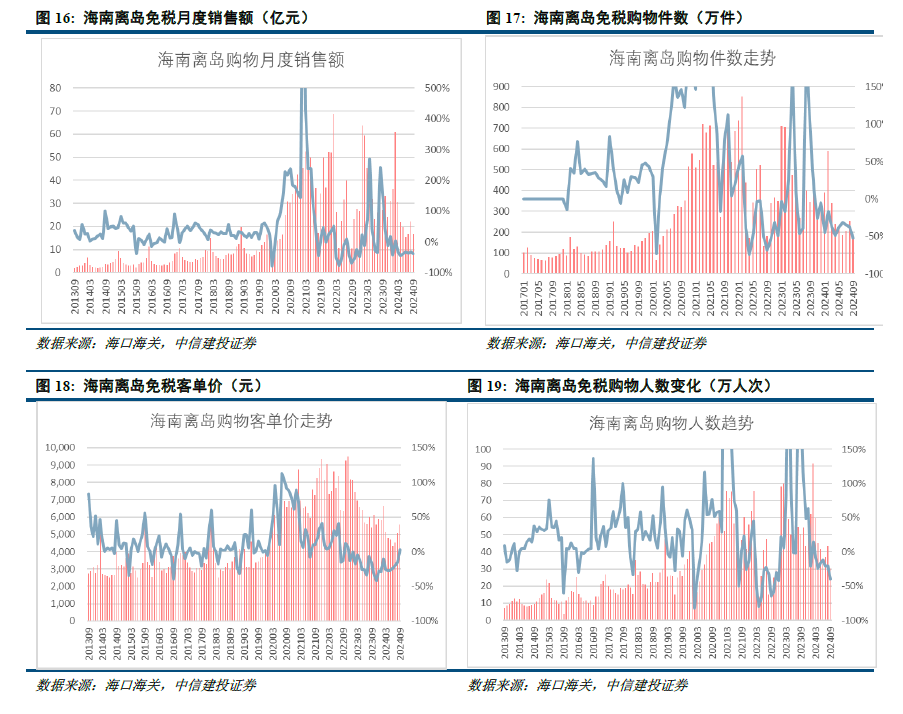

免税板块:年内销售有所承压,市内免税政策望逐步培育,机场口岸有所修复,海南地区竞争格局稳定,第二轮新增物业的培育丰富离岛免税业态,有待从数量向质量的发展。出入境旅游人次持续恢复,且核心机场口岸的租金均有明显优化,关注销售边际趋势。

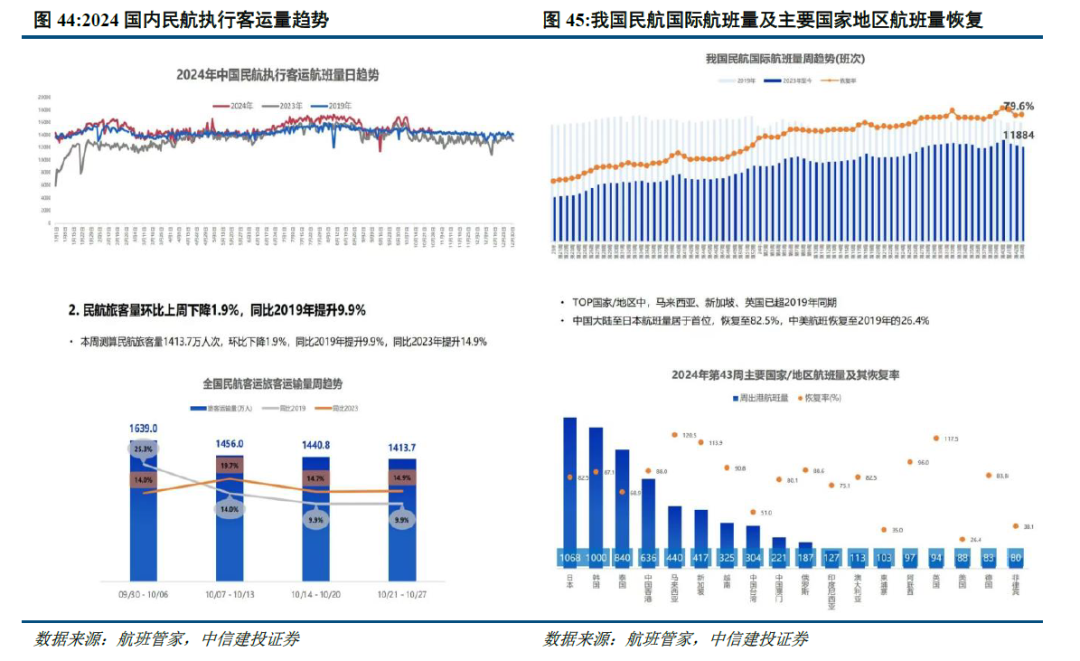

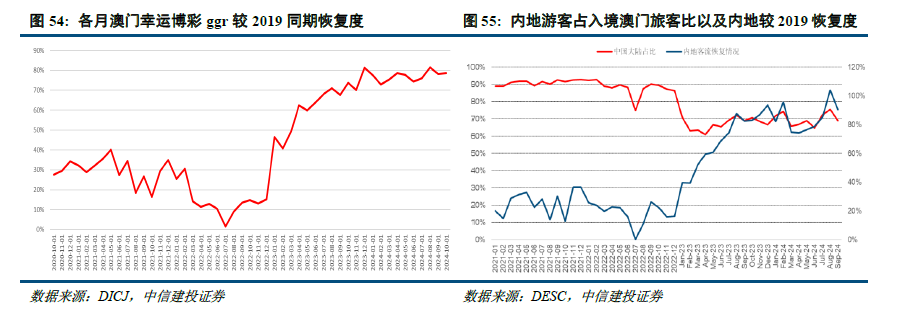

旅游、博彩:年内旅游出行人次持续修复上行,出入境恢复弹性大,头部公司业绩韧性高,凸显精神消费的刚需属性。结构上,关注下沉市场、银发旅游客群等占比提升。澳门地区客流及消费力修复较好,头部博彩牌照市占恢复稳定,物业增量望逐步释放。OTA赛道竞争格局较优,流量赋能优势稳定。

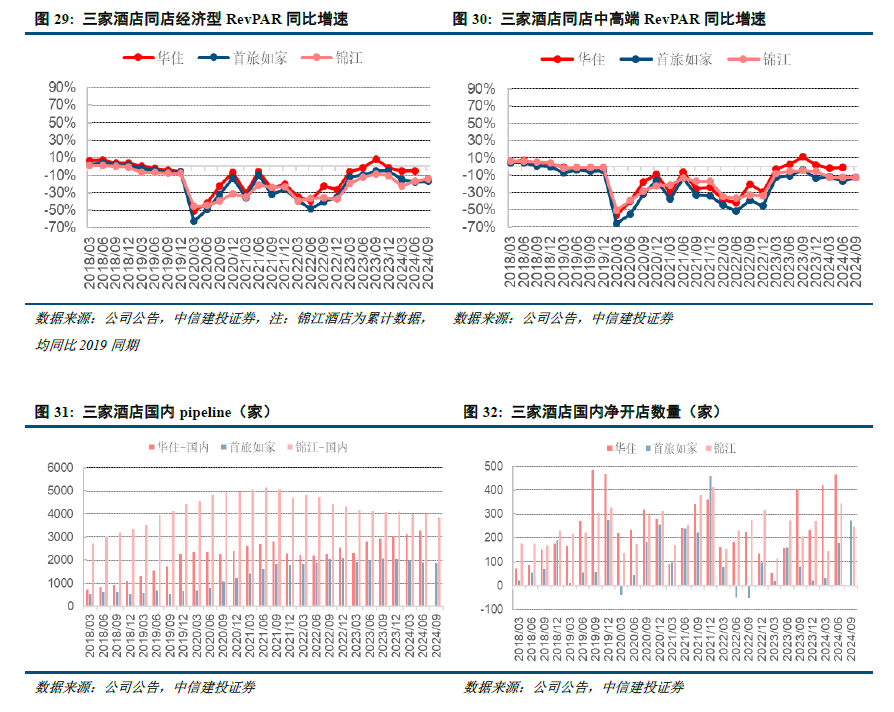

酒店:今年以来的商旅需求复苏较弱,但休闲需求持续增长,行业供给高增,头部企业优化供给。顺周期属性较强的酒店板块有待市场对整体宏观预期的提升来带动估值回升。中高端生态位品牌验证和供应链能力仍能带来α,远期仍有连锁率提升空间。

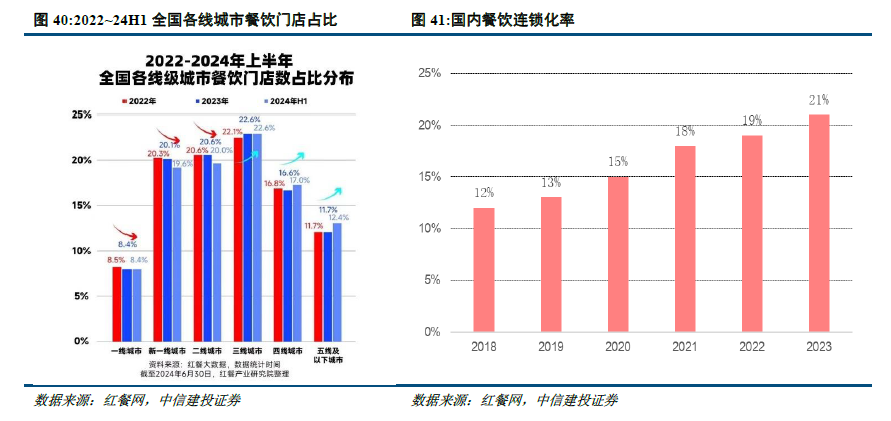

餐饮:高频迭代打法下,中高线城市的价格战仍在进行中,近两年预计持续处于行业供给优化和品牌迭代期大潮,考验企业的综合运营和成本管理精细化能力。头部企业目前现金流稳健,24Q3同店表现逐步趋稳,出海和多品牌、模式或成新增长点。

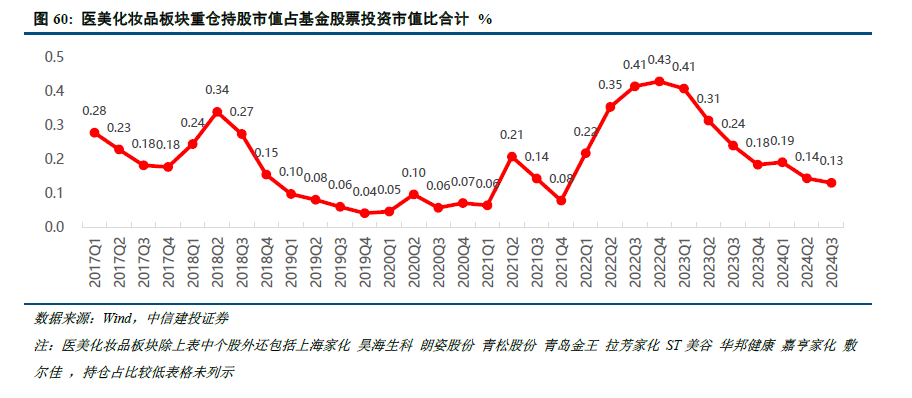

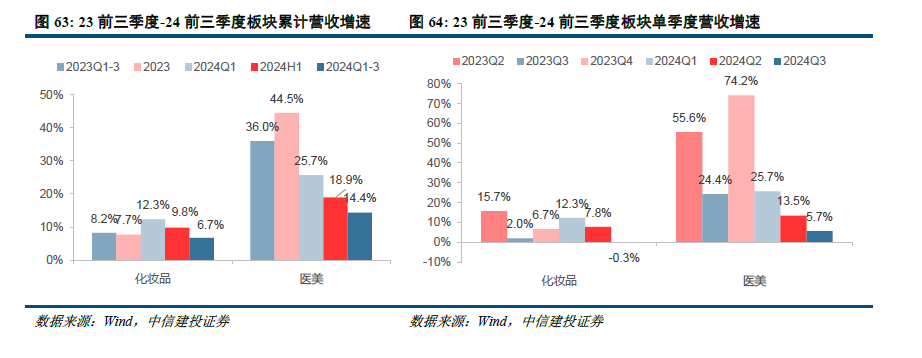

医美:医美需求受宏观影响整体表现较弱,成熟性产品以及渠道端都有明显放缓。本身行业逻辑更加偏向产品周期逻辑,个股的成长性与管线以及细分赛道直接相关,个股的周期也更具备辨识度。

化妆品:多数公司Q3收入并未有超预期的表现,更高的利润增速往往是成本费用端的优化带来的。毛销差一定程度上反映了品牌的生命周期,但行业整体的该指标收窄更多为行业渠道流量变化下的共同趋势,实际资产周转健康提升下ROE依然能够获得增长。

一般零售与出海:伴随刺激政策的逐步乏力,通胀预期有望回升,进而带动弹性最大的超市板块业绩好转,建议关注:家家悦(603708.SH);造船持续景气,订单累计速度可能超出市场预期,且产能扩张表现克制,建议继续关注高股息低估值长期成长的苏美达(600710.SH)。国内逐步涌现出具有全球品牌力的出海企业,不论线上布局多平台还是线下扎根实体,应对关税、汇率等风险因素的手段也更加成熟可靠。

黄金珠宝:黄金价格持续创新高对于首饰类需求存在抑制,但直营模式下对需求的把控更为精准,相比于加盟商模式反应更快。

风险提示

1、美国降息进度和幅度可能与市场预期不同,导致相关度高的资产,诸如黄金、美债、美元指数再次大幅波动,影响到相关业务的经营。

2、酒店供需紧平衡,商务需求持续较弱的趋势可能导致加盟商资金压力以及开店意愿可能受到影响,进而影响到酒店行业供给出清,头部加速发展的逻辑兑现。

3、餐饮行业持续价格战在高线城市可能进一步加剧,在渠道获客成本上升的工程中,成本难以向上下游转嫁;副牌开发、产品创新、产业链延伸不及预期。

4、化妆品行业流量转化效率不及预期,竞争落败于国际品牌。流量获取成本不断提升,国内品牌整体培育尚需时间,面临国际品牌直接竞争压力。

5、医美监管趋严带来情绪面影响;上游企业新品开发、获批进度不及预期;产品端竞争愈加激烈;医美机构外延拓张不顺,新机构盈亏平衡期较长等。

6、美国如果出现经济衰退,消费需求不足,可能带来部分经济体受损,导致全球贸易体系失衡,影响外贸需求恢复。

7、金价大幅波动导致居民消费意愿受到影响,结婚人数和新出生人口的持续下降可能影响到庆典类黄金珠宝的终端需求。

扫码下载智通APP

扫码下载智通APP