腾讯控股(00700)第三季度营收1672亿元 同比增长8%

2024年11月13日,腾讯控股有限公司(00700)今天公布截至2024年9月30日止第三季未经审核综合业绩。

董事会主席兼首席执行官马化腾表示:“2024年第三季,我们的游戏业务收入实现强劲增长,得益于长青游戏在全球的稳健表现及具备长青潜力的新游戏贡献。我们围绕微信小店升级了交易平台策略,旨在依托于整个微信生态打造统一且可信赖的交易体验。我们持续在产品和运营中部署AI,包括营销服务和云服务,所带来的切实可见效益也愈加显现。我们将持续投资于AI技术、工具和解决方案,以服务用户与合作伙伴。”

2024年第三季业绩摘要

总收入:同比增长8%;毛利:同比增长16%;按非国际财务报告准则 的经营盈利:同比增长19%

总收入为人民币1,672亿元(239亿美元 ),较2023年第三季(“同比”)增长8%。

毛利为人民币888亿元(127亿美元),同比增长16%。

按非国际财务报告准则,撇除若干一次性及/或非现金项目的影响,以体现核心业务的业绩:

经营盈利为人民币613亿元(87亿美元),同比增长19%;经营利润率由去年同期33%上升至37%。

期内盈利为人民币609亿元(87亿美元),同比增长33%。

期内本公司权益持有人应占盈利为人民币598亿元(85亿美元),同比增长33%。

每股基本盈利为人民币6.475元,每股摊薄盈利为人民币6.340元。

按国际财务报告准则:

经营盈利为人民币533亿元(76亿美元),同比增长20%;经营利润率由去年同期的29%上升至32%。

期内盈利为人民币540亿元(77亿美元),同比增长47%。

期内本公司权益持有人应占盈利为人民币532亿元(76亿美元),同比增长47%。

每股基本盈利为人民币5.762元,每股摊薄盈利为人民币5.644元。

总现金为人民币 4,255 亿元(607亿美元)。自由现金流为人民币585亿元(83亿美元),同比增长14%。现金净额为人民币955亿元(136亿美元)。

我们于上市投资公司(不包括附属公司)权益 的公允价值为人民币6,125亿元(874亿美元),我们于非上市投资公司(不包括附属公司)权益的账面价值为人民币3,277亿元(468亿美元)。

于2024年第三季,本公司于香港联交所以约359亿港元的总代价回购约9,490万股股份。

2024年第三季业务回顾及展望

小程序2024年第三季的交易额超人民币2万亿元,同比增长十几个百分点,得益于在点餐、电动车充电及医疗服务等应用场景中有更好的覆盖与更优的解决方案。

我们通过微信小店,一个商家可以经营索引化和标准化商品店面的平台,为商家提供更多的流量和交易支持。微信小店利用微信的社交互动、内容平台和支付能力,助力商家有效触达客户并推动销售转化。

微信搜一搜利用大语言模型的能力,加强了其对复杂检索及内容的理解,提升了搜索结果的相关性。微信搜一搜在商业化检索量与点击率均实现了同比增长。

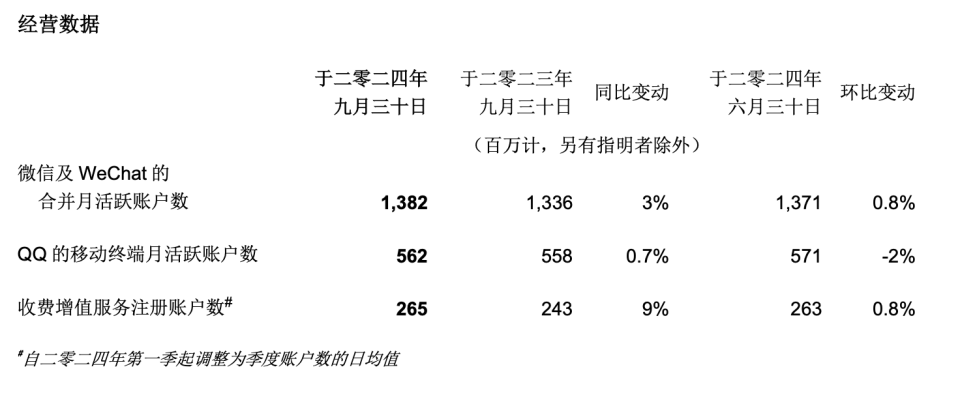

QQ团队全面升级了平台后端基础设施,并增加和推广了腾讯频道以及AI妙绘和相册回忆等新功能,推动QQ的移动终端月活跃账户数于2024年第三季同比增长回正。

音乐付费会员数同比增长16%至1.19亿 ,得益于推荐算法优化、内容扩充和音质提升。

长视频付费会员数同比增长6%至1.16亿 ,得益于热门的动画与剧集内容。

本土市场的旗舰长青游戏《王者荣耀》及《和平精英》流水实现了健康的同比增长。其他长青游戏《火影忍者》手游及《无畏契约》的季均日活跃账户数创下新高。我们发布了首款多端第一人称射击游戏《三角洲行动》,该游戏实现了较高的用户日均使用时长和留存率,展示了长青潜力。

在国际市场,《VALORANT》从个人电脑端拓展到PlayStation和Xbox,在五个关键国际市场推出了主机版本,推动了该游戏流水于2024年第三季同比增长超30%。

我们发布了使用异构混合专家架构(MoE)的升级版基础模型腾讯混元Turbo,相较于上一代模型腾讯混元Pro,其训练和推理效率提升了一倍,且推理成本减半。

2024年第三季管理层讨论及分析

增值服务业务2024年第三季的收入同比增长9%至人民币827亿元。国际市场游戏收入为人民币145亿元,同比增长9%(或按固定汇率计算增长11%),乃由于包括《PUBG MOBILE》及《荒野乱斗》在内的游戏表现强劲。国际市场游戏收入增速显著落后于总流水增速,因为部分游戏的留存率提高,我们相应延长了收入递延周期。本土市场游戏收入同比增长14%至人民币373亿元,得益于包括《无畏契约》、《王者荣耀》、《和平精英》及《地下城与勇士:起源》在内的游戏驱动。社交网络收入同比增长4%至人民币309亿元,得益于手游虚拟道具销售、音乐付费会员收入及小游戏平台服务费的增长,部分被音乐直播及游戏直播服务收入下降所抵销。

营销服务业务 2024年第三季的收入同比增长17%至人民币300亿元,得益于广告主对视频号、小程序及微信搜一搜广告库存的强劲需求,以及巴黎奥运会相关品牌广告的较小幅度贡献。游戏及电商行业的广告开支同比有所增长,超过房地产及食品饮料行业缩减的开支。

金融科技及企业服务业务2024年第三季的收入同比增长2%至人民币531亿元。金融科技服务收入总体较去年同期基本保持稳定,其中理财服务收入因用户规模扩大及客户资产保有量增长而同比增长,而支付服务收入因消费支出疲软而有所下降。企业服务业务收入同比上升,乃由于云服务收入及商家技术服务费增长。

本文转载自“腾讯科技”官方号,智通财经编辑:蒋远华。

扫码下载智通APP

扫码下载智通APP