中信建投:电力供需格局分化 静待长协电价落地

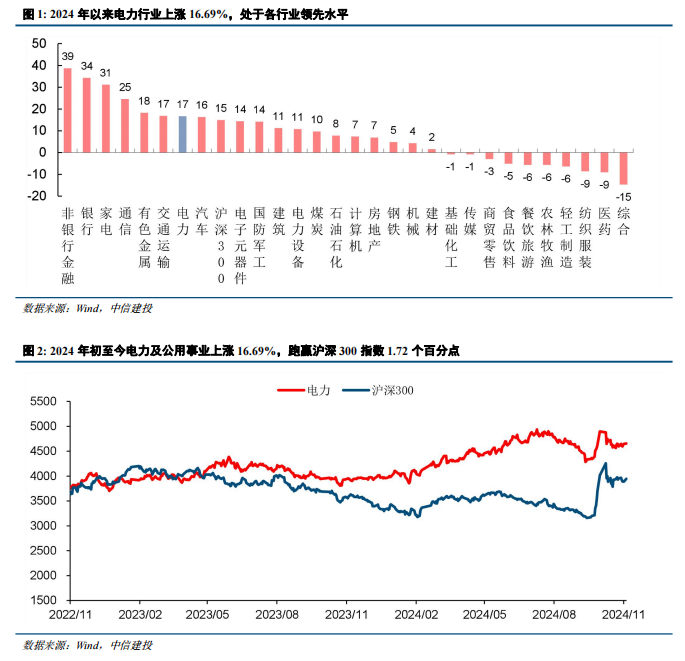

智通财经APP获悉,中信建投发布研报称,2024年上半年,电力及公用事业作为传统防御性板块,叠加高股息概念与火电业绩改善,市场表现领先全行业;伴随市场风格逐渐切换为成长,9月以来电力行业表现跑输大盘。截至11月4日,Wind电力板块今年以来上涨16.69%,在各一级行业中排名前列;同期沪深300指数上涨14.97%。目前2025年长协电价谈判在即,或成为电力企业盈利分化的重要节点。当前时点中信建投持续看好盈利稳定的红利型资产叠加低估值绿电的投资机会。

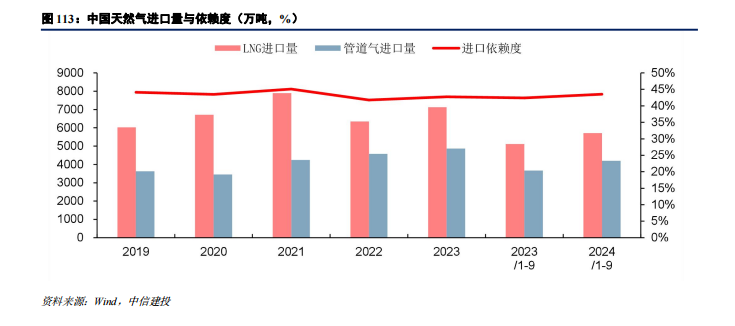

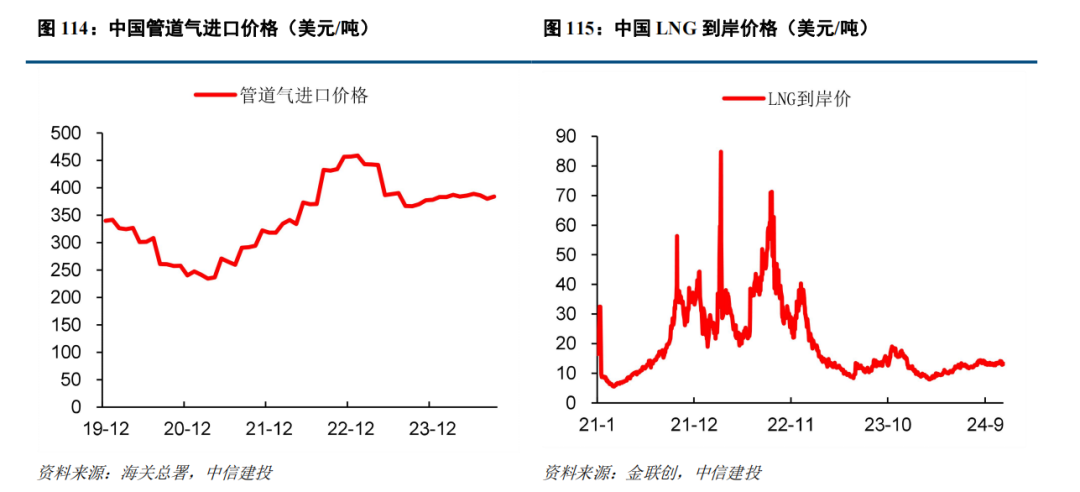

燃气方面,2024年以来,天然气市场价格总体呈下行趋势,且天然气消费需求明显复苏,前三季度天然气累计消费量达3165.62亿立方米,同比增长9.97%。此外,在天然气价格传导方面,多地出台居民气价调整政策,有助于城燃企业传导上游成本,提升经营业绩。

中信建投主要观点如下:

防御属性叠加火电改善,电力跑赢大盘1.72个百分点

2024年上半年,电力及公用事业作为传统防御性板块,叠加高股息概念与火电业绩改善,市场表现领先全行业;伴随市场风格逐渐切换为成长,9月以来电力行业表现跑输大盘。截至2024年11月4日,Wind电力板块今年以来上涨16.69%,在各一级行业中排名前列;同期沪深300指数上涨14.97%,电力板块累计跑赢大盘1.72个百分点。其中,火电、水电、燃气子板块分别上涨15.42%、18.94%和3.27%,较沪深300指数变化+0.45、+3.97和-11.70个百分点。环保行业方面,截至2024年11月4日,环保指数今年以来上涨4.37%,与其他Wind一级行业相比位居第17位,累计跑输大盘10.6个百分点。

2025长协电价谈判在即,或成电力企业盈利分化的重要节点

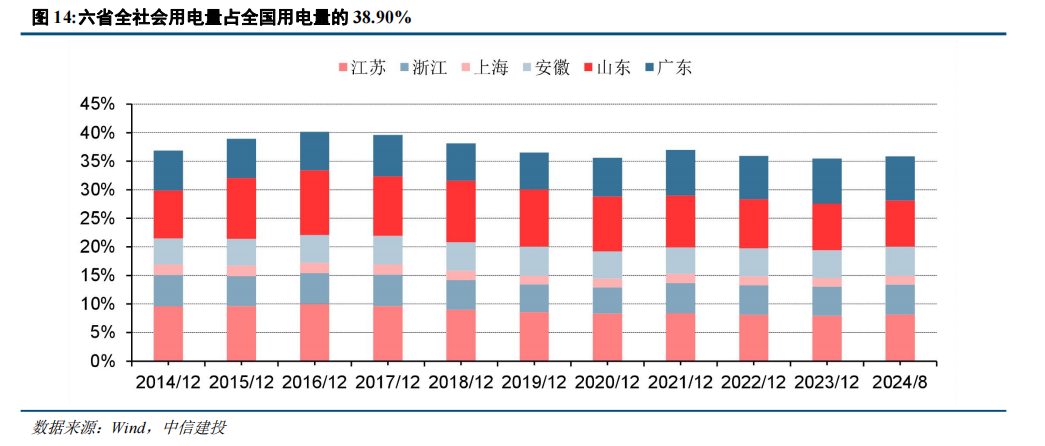

在我国现行的电力市场机制下,火电长协电量,特别是年度长协电量在火电企业上网电量占据较大的比重,年度长协电量约占其全年发电量的60%左右。因此,各省长协电价的变化就是影响当地火电企业盈利的重要因素。同时,各省市的长协电价受当地电力结构、发电主体、电价机制所影响,该行以江苏、浙江、上海、安徽、山东和广东六省市为例,分析其各自的电力供需、电力市场和电价变化情况,预期其2025年长协电价变化趋势。在电力供需方面,受用电量维持较高速增长的影响,江苏、浙江、安徽、上海四地电力供需偏紧,火电利用小时数有望同比增长;在火电市场集中度方面,安徽、上海两地市场集中度较高,市场竞争相对和缓;在电力市场价格方面,上海、安徽、山东2024年月度价格维持较高水平。

发用电量维持高增,动力煤价格低位运行

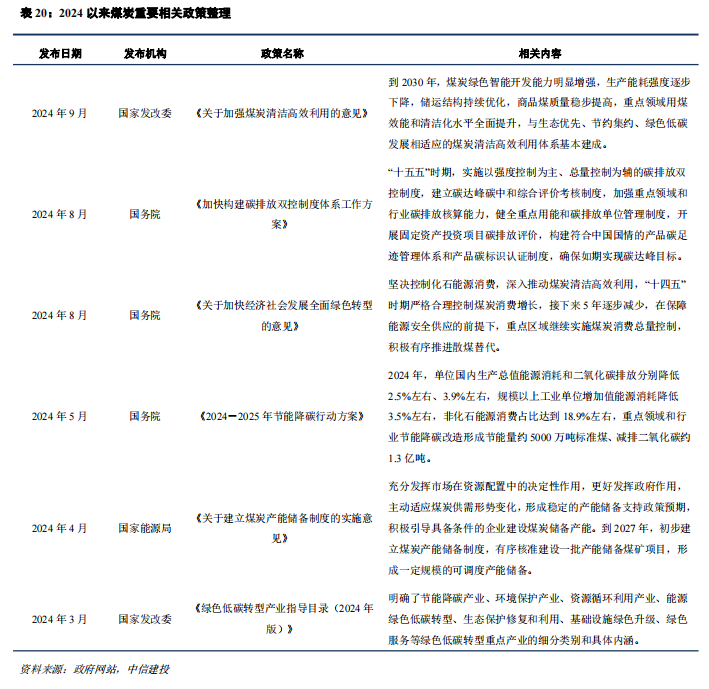

2024年1~9月,全社会用电量累计74094亿千瓦时,同比增长7.9%,较去年同期增加2.30个百分点;2024年9月,全社会用电量8475亿千瓦时,同比增长8.5%,较去年同期下降1.39个百分点。2024年1~9月我国规上工业发电量70560亿千瓦时,同比增长5.4%。其中火电、水电、风电和核电累计发电量为47439、10040、6733和3275亿千瓦时,同比增长2.22%、17.0%、15.4%和1.5%。煤炭方面,受上游产能扩充、能源保供政策、国际能源市场改善等因素的积极影响,动力煤供应量同比提升,价格总体呈下行趋势,煤电燃料成本持续改善。截至2024年11月2日秦皇岛5500大卡动力煤现货价格为865元/吨,环比持平,同比下降7.59%。进口煤炭方面,广州港5500大卡印尼煤11月1日价格为951元/吨,环比增长0.85%,同比减少6.86%。综合考虑目前国内的能源保供政策、国际能源市场的供需情况以及下游电厂的库存水平,该行认为年内动力煤大幅回升的可能性不大,动力煤价格低位水平有望维持,煤电盈利改善趋势有望维持。该行持续看好火电转绿电的投资机会。

燃气价格快速下滑,天然气消费量同比提升

2024年以来,地缘政治对于国际天然气市场的影响逐渐消退,欧盟天然气库存持续处于历史高位水平,国际天然气市场价格总体呈下行趋势。国内方面,随着宏观经济的边际改善,天然气消费需求明显复苏,前三季度天然气累计消费量达3165.62亿立方米,同比增长9.97%。天然气价格传导方面,受“三桶油”调整天然气门站价的影响,多地出台居民气价调整政策,有助于城燃企业传导上游成本,提升经营业绩。

扫码下载智通APP

扫码下载智通APP